Inwestycje na poziomie pojedynczych przedsiębiorstw są procesem mocno nieciągłym – dłuższe okresy niewielkich inwestycji przerywane są krótkimi epizodami skoków inwestycyjnych. Firmy potrzebują stosunkowo długiego czasu, aby „nauczyć się” nowych technologii związanych ze skokiem inwestycyjnym.

Przeprowadzone badanie empiryczne pokazało, że inwestycje na poziomie pojedynczych przedsiębiorstw są procesem mocno nieciągłym – dłuższe okresy niewielkich inwestycji przerywane są krótkimi epizodami wzmożonych nakładów majątkowych, tzw. skoków inwestycyjnych. Co ważniejsze, skokom inwestycyjnym towarzyszy późniejszy, sięgający nawet okresu 4 lat, spadek efektywności wykorzystania czynników wytwórczych.

Jaki jest związek między inwestycjami a wydajnością? Na poziomie makroekonomicznym istnieje dodatnia korelacja między nimi i naturalny jest tok myślenia, zgodnie z którym – przynajmniej częściowo – wyższa wydajność ma swoje źródło we wcześniejszych nakładach inwestycyjnych.

Teoretyczną podstawą dla przyczynowej i dodatniej zależności jest kohortowy model kapitału opracowany w pracy Cooley et al. (1997). Zgodnie z nim, nakład inwestycyjny tożsamy jest z zakupem nowszej, a zatem bardziej zaawansowanej technologii, która modernizuje istniejący kapitał przedsiębiorstwa. Nowsza technologia jest bardziej wydajna stąd dodatnia zależność między inwestycjami a produktywnością. To nie jest jednak jedyny sposób myślenia o tej zależności. Jovanovic & Nyarko (1996) oraz Klenow (1998) założyli, że wydajność procesu produkcyjnego wzrasta wraz z uczeniem się firm (a właściwie ich pracowników) nowych technologii. Zmiana technologii będąca następstwem inwestycji oznacza tymczasowy spadek wiedzy fachowej w firmie, gdyż jej pracownicy muszą nauczyć się obsługiwać nową technologię. Wynika z tego, że w wyniku procesu inwestycyjnego produktywność firmy może początkowo ulec obniżeniu, gdy firma dostosowuje się do nowej technologii, ale potem wzrasta, gdy nabiera ona doświadczenia w posługiwaniu się nią.

W związku z tym, obserwacje empiryczne na poziomie pojedynczych przedsiębiorstw mogą być zróżnicowane. I rzeczywiście są. Ponadto, badania empiryczne zwykle wykorzystują fakt, że inwestycje na poziomie pojedynczej firmy są „grudkowate” (lumpy) – przez większość czasu firmy dokonują drobnych inwestycji związanych np. z naprawą i konserwacją, ale od czasu do czasu następuje silne wzmożenie inwestycyjne i jeden lub kilka okresów bardzo wysokich inwestycji (por. np. Doms, Dunne, 1998). Ułatwia to zidentyfikowanie skutków takich skoków inwestycji dla późniejszej wydajności przedsiębiorstw. Jak już wspomniano, w badaniach empirycznych otrzymywano zarówno dodatnią (por. np. Geylani & Stefanou, 2013), jak i ujemną (patrz np. Sakellaris, 2004) zależność, choć w tym pierwszym przypadku wzrosty wydajności okazywały się niewielkie i raczej krótkotrwałe.

Strategia identyfikacji

W badaniu dokonano pomiaru skutków skoków inwestycji polskich przedsiębiorstw, ale zastosowano bardziej precyzyjny i odporny schemat identyfikacji, wykorzystujący metody stosowane w naukach społecznych, tak aby naśladować eksperyment naturalny. Wyniki badania rzucają również nowe światło na niektóre wątki w dyskusji toczącej się w literaturze przedmiotu. Obliczenia i analizy przeprowadzono na panelu wszystkich polskich firm zatrudniających ponad 9 pracowników, obejmujących prawie wszystkie sektory działalności gospodarczej.

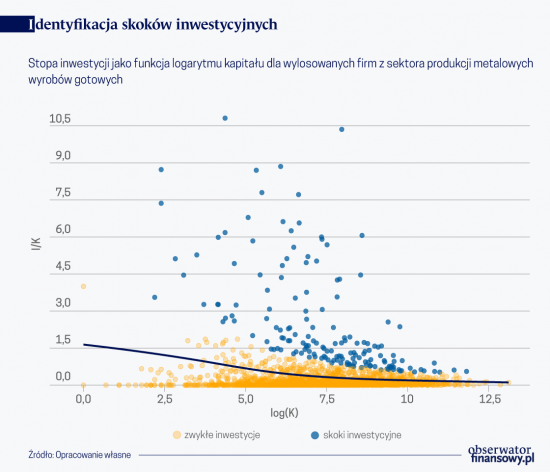

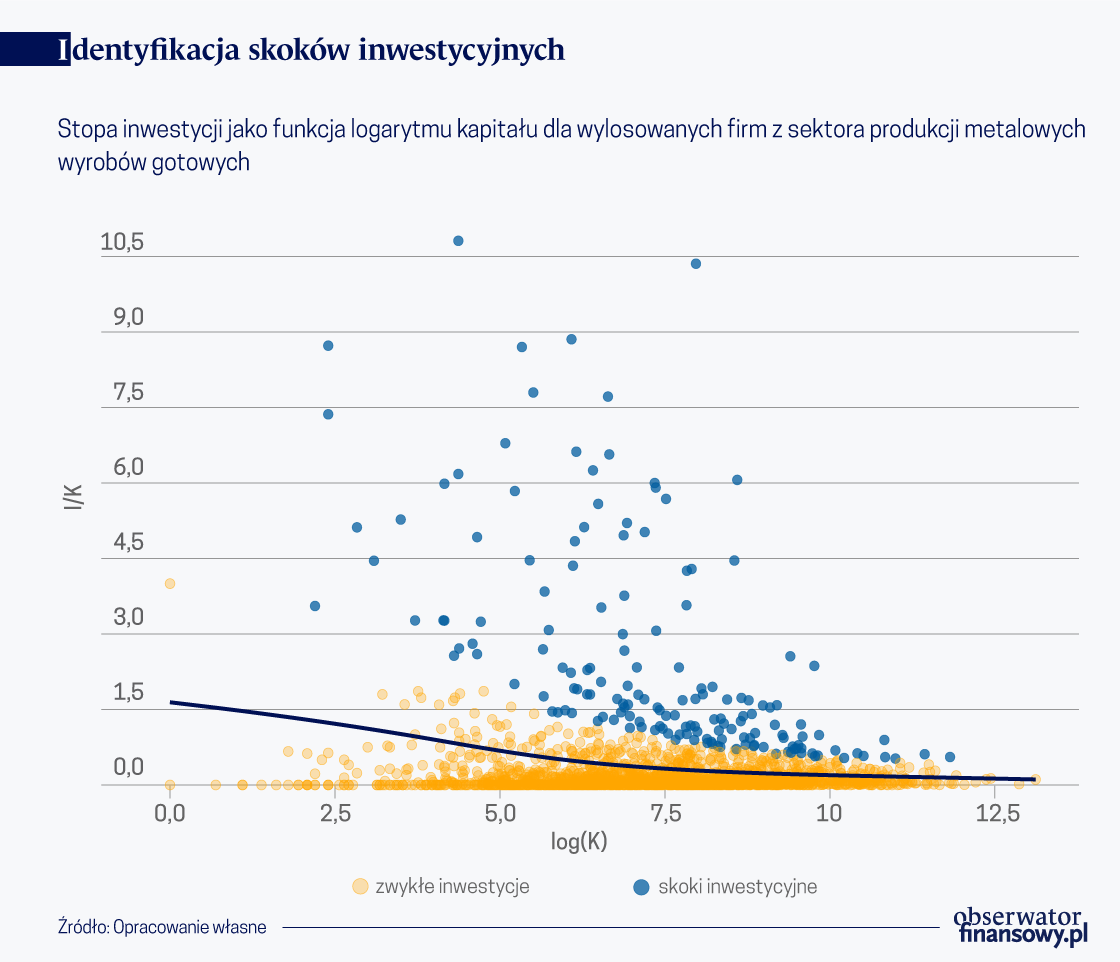

W badaniu skoki inwestycyjne zostały zdefiniowane w sposób zbliżony do Grazzi et al. (2016) jako sytuacje, gdy firma inwestuje dużo w stosunku do istniejącego kapitału i w stosunku do „normalnego” przebiegu inwestycji we własnej branży. Mechanizm identyfikacji został pokazany, dla wybranej branży, na rysunku 1. „Normalny” przebieg inwestycji (oznaczony na rysunku linią) został wyznaczony przy pomocy nieparametrycznej, nieliniowej regresji stopy inwestycji względem majątku trwałego i uwzględnia fakt, że stopy inwestycji mniejszych firm są przeciętnie wyższe niż firm większych.

Oceniając skutki skoków inwestycyjnych, dokonano porównania wyników firm doświadczających skoków inwestycji ze starannie dopasowaną przy pomocy metod ekonometrycznych grupą „statystycznych bliźniąt”. Ma to na celu znalezienie grupy firm, które są bardzo podobne do firm doświadczających skoku inwestycji pod względem wielkości, rynku docelowego, technologii, wydajności i sposobu finansowania i operujących w tej samej branży, ale nie inwestujących w tym okresie. Ponieważ skoki inwestycji występują w różnych okresach, używamy metody budowy próbki zaproponowanej przez Gormley & Matsa (2011) i szacujemy efekt inwestycji przy użyciu estymatora różnic w różnicach. Gwarantuje to odporność wyników i zapewnia, że nie są determinowane przez konkretny rok, zmiany cykliczne czy przez grupę specyficznych firm.

Wpływ inwestycji na TFP

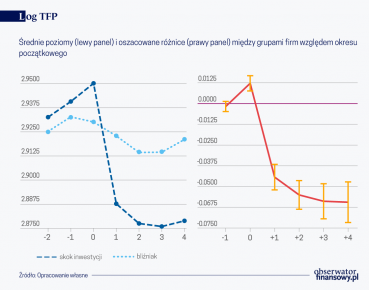

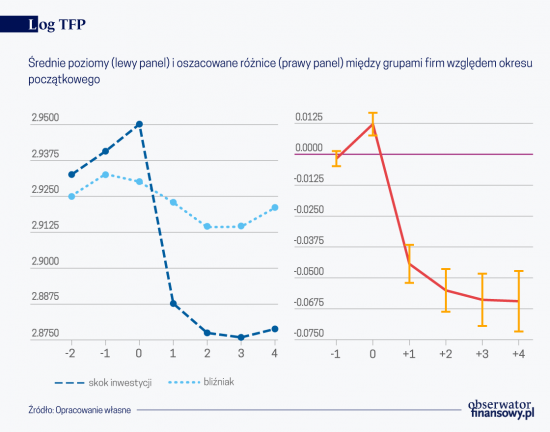

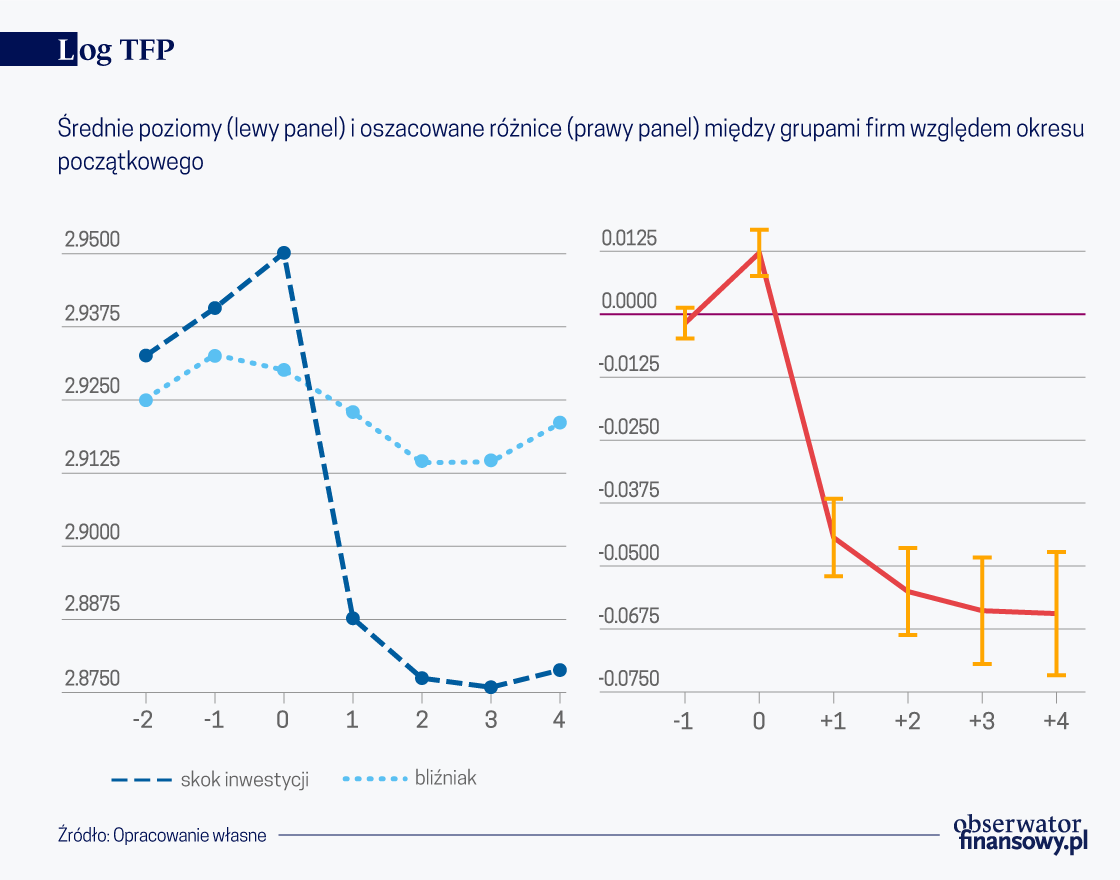

Jednym z głównych wyników badania jest obserwacja, że łączna produktywność czynników produkcji (Total Factor Productivity – TFP, mierzona jak w Ackerberg et al., 2015) spada po skoku inwestycyjnym.

Uwagi: Lewy panel rysunku przedstawia przebieg średnich poziomów logarytmu TFP w obu grupach firm (ze skokiem inwestycyjnym oraz dopasowanych „bliźniaków statystycznych”) wokół momentu skoku inwestycji (oznaczonym na wykresie jako okres 0). Prawy panel wykresu przedstawia z kolei, oszacowany efekt – różnicę między dwiema grupami (wraz z 95-proc. przedziałami ufności) w każdym okresie w stosunku do średniej różnicy istniejącej dwa lata przed skokiem inwestycyjnym. W ujęciu idealnym oszacowanie w okresie t-1 powinno być nieistotne (potwierdzając założenie trendów równoległych), a znak oszacowań w kolejnych okresach wskazuje na kierunek dostosowania efektywności firm po skoku inwestycyjnym.

Rysunek 2 wskazuje, że po krótkim wzroście w samym momencie skoku inwestycji, TFP w firmach doświadczających te skoki spada wyraźnie w stosunku do firm – „statystycznych bliźniaków” – do poziomu o 6 punktów procentowych niższego. Spadek TFP jest trwały i nawet 4 lata po skoku inwestycyjnym nie zanika. Zatem zachowanie TFP jest zbliżone do przewidywań modeli Jovanovic & Nyarko (1996) i Klenowa (1998) i wskazuje na istnienie efektów uczenia się nowych technologii przez firmy. Ponadto, wyniki są podobne do Sakellaris (2004).

Wpływ inwestycji na wydajność pracy

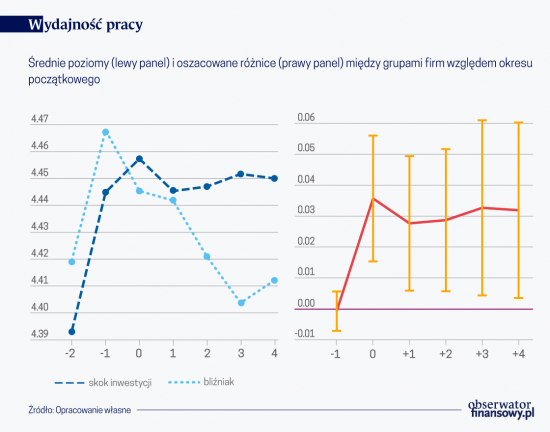

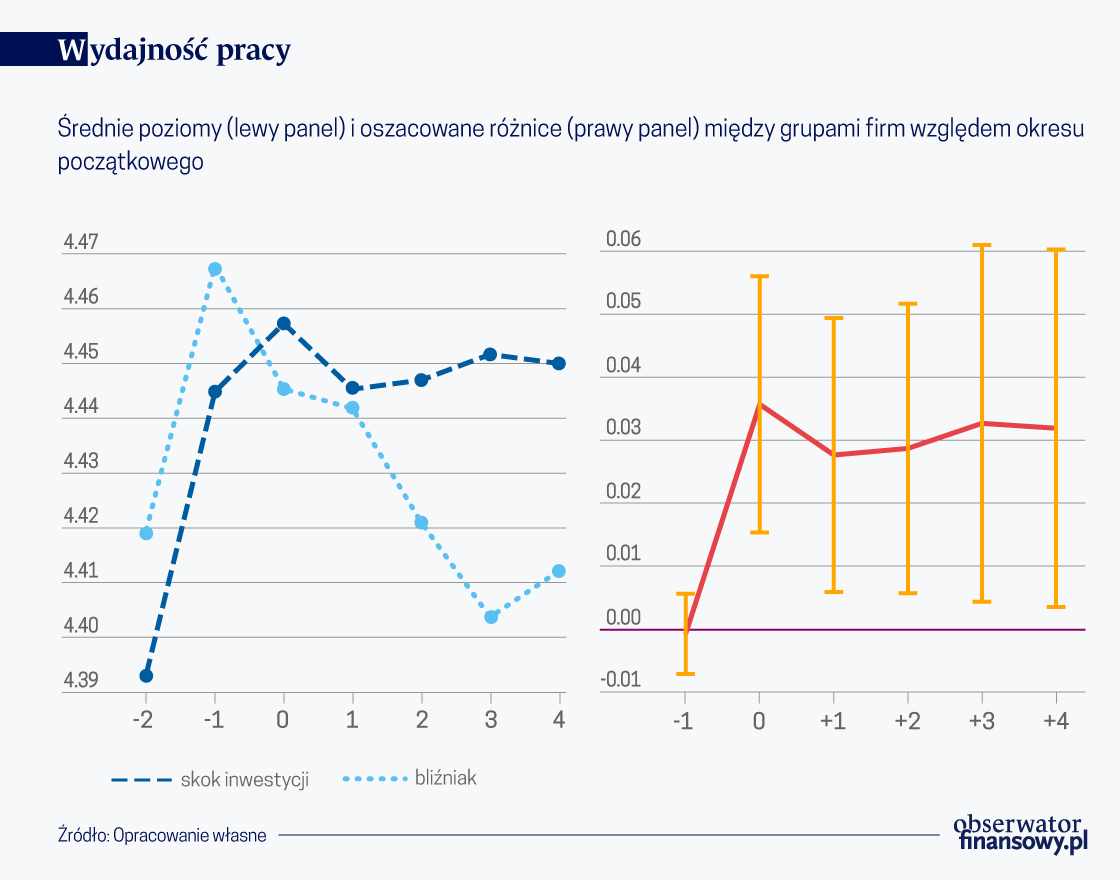

Rysunek 3 przedstawia analogiczne wyniki dla wydajności pracy, rozumianej jako wartość dodana przypadająca na jednego pracującego. W odróżnieniu od TFP ta prostsza miara efektywności firm ulega trwałej poprawie po skoku inwestycyjnym. Rozbieżność wniosków dla tych dwóch miar efektywności wynika z faktu, że wydajność pracy zależy zarówno od TFP, jak i od relacji kapitału do pracy. Podczas gdy TFP spada po skoku inwestycji, to jednocześnie, niemal z definicji, kapitał rośnie w relacji do pracy. Ponieważ ten drugi efekt jest silniejszy, to wydajność pracy rośnie. Z przeprowadzonej analizy wynika również, że wzrost wydajności pracy po skoku inwestycyjnym nie jest osiągany poprzez zmniejszenie zatrudnienia i następuje wzrost produkcji większy niż wzrost zatrudnienia.

Dyskusja wyników

Przeprowadzono również dodatkową analizę mikrodanych przedsiębiorstw, aby sprawdzić, czy przewidywania modelu uczenia się technologii Klenowa (1998) są zgodne z danymi. Okazało się, że nie zawsze model teoretyczny jest spójny z danymi. Model przewiduje, że w firmach, które szybciej uczą się nowych technologii, średni czas między skokami inwestycji jest dłuższy a spadek TFP głębszy. Jest to skutkiem faktu, że wyższy wskaźnik uczenia się zachęca firmy do dłuższego trzymania się starej technologii, a jednocześnie do tolerowania głębszego spadku produktywności. Wyniki przeprowadzonej analizy empirycznej wskazują, że rzeczywiście średni czas między skokami inwestycyjnymi jest dłuższy dla większych firm, zatrudniających więcej wykwalifikowanych pracowników i mających większe możliwości uczenia się, ale nie towarzyszy temu głębszy spadek TFP. Co więcej, w modelu uczenia się średni czas między skokami inwestycyjnymi wydłuża się wraz z rosnącą zmiennością i trwałością zaburzeń popytu. Przeprowadzone analizy empiryczne wskazują jednakże, że średni czas między skokami inwestycyjnymi ma raczej tendencję do zmniejszania się wraz ze zmiennością i nie jest związany z trwałością zaburzeń popytowych.

Przeprowadzone badanie empiryczne dostarczyło zatem mieszanych dowodów na to, że obserwowany po skoku inwestycyjnym spadek TFP jest spowodowany przez mechanizm uczenia się firm nowych technologii. Zamiast tego, towarzyszący spadkowi efektywności wzrost sprzedaży wydaje się sugerować, że obserwowane w firmach skoki inwestycyjne mogą nie być nakierowane na zakup nowych technologii, ale na osiągnięcie wyższej sprzedaży i prześcignięcie konkurentów. Następujący później spadek TFP można wtedy interpretować jako koszt efektywnościowy ponoszony w związku ze zwiększeniem skali działalności. Dodatkowo, w badaniu pokazano dodatnią korelację dostosowań zatrudnienia i relacji kapitału do zatrudniania po skoku inwestycyjnym, co oznacza warunkową komplementarność między tymi podstawowymi czynnikami produkcji.

Pandemia przyspieszyła transformację cyfrową, która stała się integralną częścią społeczeństwa oraz przetrwania europejskich i amerykańskich firm. Unia Europejska pozostaje jednak w tyle za Stanami Zjednoczonymi pod względem cyfryzacji przedsiębiorstw.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.