W miarę jak światowa gospodarka uwalnia się od bezpośrednich skutków ekonomicznych kryzysu wywołanego przez pandemię COVID-19, uwaga obserwatorów w coraz większym stopniu zwraca się w stronę długoterminowych konsekwencji pandemicznego szoku dla produktywności.

W niniejszym artykule autorzy identyfikują kilka kanałów oddziaływania – w tym histerezę na rynku pracy, zakłócenie procesu nabywania umiejętności przez pracowników, „efekt blizn ekonomicznych” w odniesieniu do przekonań podmiotów gospodarczych, wzrost liczby „firm zombie” oraz błędy w zakresie polityki publicznej – z powodu których trwałe szkody przeważą nad wszelkimi pozytywnymi wstrząsami podażowymi wywołanymi przez pandemię. Autorzy szacują, że długoterminowe straty w zakresie wielkości produkcji sięgać mogą nawet 3 proc. światowego PKB. W niektórych gospodarkach zjawisko „blizn ekonomicznych” będzie bardziej dotkliwe niż w innych, co wskazuje na istotną rolę polityki publicznej w zakresie minimalizowania i kompensowania wpływu tych kanałów.

W miarę jak światowa gospodarka uwalnia się od bezpośrednich skutków ekonomicznych kryzysu wywołanego przez pandemię COVID-19, uwaga obserwatorów w coraz większym stopniu zwraca się w stronę długoterminowych konsekwencji pandemicznego szoku dla potencjału produkcyjnego gospodarki. Takie oceny będą miały kluczowe znaczenie przy różnych nadchodzących decyzjach w obszarze polityki publicznej. Na przykład plany fiskalne rządu Wielkiej Brytanii opierają się na przedstawionej przez Urząd ds. Odpowiedzialności Budżetowej (Office for Budget Responsibility) ocenie, że prognozowany wzrost gospodarki Wielkiej Brytanii utrzyma się w dłuższej perspektywie czasowej na poziomie o 3 proc. poniżej trendu sprzed kryzysu. Natomiast kiedy Rezerwa Federalna Stanów Zjednoczonych i inne banki centralne zaczną stopniowo wycofywać specjalne wsparcia dla gospodarek, oszacowania dotyczące produktu potencjalnego i luki popytowej będą miały kluczowe znaczenie dla oceny presji inflacyjnej.

Chociaż w dziedzinie ekonomii pojawia się coraz więcej publikacji poświęconych badaniu trwałego wpływu cyklicznych wstrząsów na stronę podażową gospodarki, prace empiryczne zazwyczaj wskazują kryzysy finansowe jako źródło szoku o szczególnie trwałych skutkach. Tymczasem kryzys wywołany pandemią COVID-19 nie jest kryzysem finansowym, a doświadczenia minionych pandemii niekoniecznie muszą stanowić przydatną wskazówkę w odniesieniu do oddziaływania COVID-19 ze względu na głębokie zmiany, jakie nastąpiły na przestrzeni czasu w strukturze gospodarki oraz różnice w skali i zasięgu oddziaływania pandemii. Nie ma zatem żadnych gotowych analogii, na których można by się oprzeć przy próbie oszacowania długofalowych skutków obecnego kryzysu.

Czy pandemia COVID-19 długotrwale obniży produkt potencjalny?

W naszej niedawnej pracy próbujemy odpowiedzieć na to pytanie, identyfikując różne kanały, poprzez które omawiany szok może wywołać trwałe zmiany po stronie podażowej gospodarki, a także oceniamy, w jaki sposób reakcje w zakresie polityki publicznej w różnych państwach mogły złagodzić lub zaostrzyć oddziaływanie tych kanałów.

Pozytywny szok podażowy?

Najnowsze dane wydają się potwierdzać wzrost zagregowanej produktywności od początku kryzysu, ale trudno wierzyć, aby było to odzwierciedleniem trwałej poprawy po stronie podażowej gospodarki, a nie efektu kompozycyjnego, który ulegnie odwróceniu wraz z ponownym otwieraniem się gospodarek.

Istnieje jednak szereg kanałów, poprzez które kryzys wywołany przez pandemię COVID-19 mógł spowodować trwałą poprawę w zakresie produktywności. Badania behawioralne sugerują, że zjawisko „zależności od ścieżki” (ang. path-dependence) może prowadzić do utrzymywania suboptymalnych działań podmiotów gospodarczych, a korektę mogą przynieść duże wstrząsy wymuszające ponowną optymalizację. Pandemia COVID-19 mogła wywołać taką właśnie ponowną optymalizację – na przykład w związku z upowszechnieniem pracy z domu – i mogła przyspieszyć przyjmowanie, komercjalizację i dyfuzję istniejących już technologii, umożliwiając w ten sposób zmianę trendów produkcyjnych i konsumpcyjnych.

Pandemia COVID-19 mogła wywołać ponowną optymalizację – na przykład w związku z upowszechnieniem pracy z domu – i mogła przyspieszyć przyjmowanie, komercjalizację i dyfuzję istniejących już technologii.

Możliwe jest również, że opracowanie szczepionek mRNA uruchomi nową falę innowacji w naukach przyrodniczych i medycynie, które zwiększą całkowitą produktywność czynników produkcji. Uważamy jednak, że jest mało prawdopodobne, aby te efekty przeważyły nad różnymi kanałami, poprzez które kryzys wywołany pandemią COVID-19 prawdopodobnie w sposób trwały osłabił podażową stronę gospodarki.

Zjawisko histerezy na rynku pracy i zakłócenie procesu nabywania umiejętności przez pracowników

Ekonomiści od dawna rozumieją, że recesje mogą pozostawiać trwałe „blizny ekonomiczne” na rynku pracy. Zwłaszcza okresy bezrobocia wiążą się z erozją umiejętności pracowników, utratą kontaktu z rynkiem pracy, stygmatyzacją i skłonnością do podejmowania zatrudnienia niezgodnego z kwalifikacjami. Wszystkie te czynniki generalnie negatywnie wpływają na podaż i wydajność pracy.

Wpływ początkowego szoku związanego z wybuchem pandemii COVID-19 na rynki pracy na całym świecie był łagodzony przez zróżnicowane instytucje rynku pracy w poszczególnych gospodarkach. W Stanach Zjednoczonych znaczne rozszerzenie zakresu zasiłków dla bezrobotnych przełożyło się na gwałtowny wzrost bezrobocia przy jednoczesnym zabezpieczeniu dochodów gospodarstw domowych, podczas gdy europejskie programy przymusowych urlopów i pracy w skróconym wymiarze godzin przyniosły gwałtowny spadek liczby przepracowanych godzin i jednocześnie utrzymanie w większości związków między pracownikami a miejscami pracy. Te różne podejścia mogą z kolei skutkować zupełnie innymi doświadczeniami w perspektywie długoterminowej: kraje, w których bardziej wzrosło bezrobocie, prawdopodobnie częściej doświadczać będą negatywnych konsekwencji trwałego spadku aktywności zawodowej ludności, ale mogą również cieszyć się bardziej efektywną ponowną alokacją siły roboczej do nowych miejsc pracy.

Obecny kryzys prawdopodobnie w większym stopniu niż typowe recesje wpłynie również na proces rozwijania umiejętności pracowników. Ogromna liczba godzin edukacji utraconych w wyniku zamknięcia szkół i uniwersytetów zaszkodzi akumulacji kapitału ludzkiego. Podczas gdy młodsze dzieci mają szansę, aby nadrobić zaległości, starsze dzieci i młodzi dorośli szykujący się do wejścia na rynek pracy mogą doświadczyć permanentnych strat w zakresie edukacji.

Istotnie, w literaturze przedmiotu zostało dobrze udokumentowane, że okresy recesji prowadzą do zniszczenia cennego kapitału ludzkiego specyficznego dla przedsiębiorstwa, a kohorty wiekowe wchodzące na rynek pracy w okresie dekoniunktury zwykle doświadczają trwałych negatywnych konsekwencji dla swoich zarobków. Obecna kohorta może doświadczyć szczególnych trudności w zakresie budowania kapitału ludzkiego specyficznego dla przedsiębiorstwa ze względu na słabość rynku pracy w połączeniu z upowszechnieniem pracy zdalnej, która utrudnia pewne formy pozyskiwania wiedzy specyficznej dla przedsiębiorstwa.

„Efekt blizn ekonomicznych” w odniesieniu do przekonań podmiotów gospodarczych

Doświadczenie dużego negatywnego szoku może mieć trwały wpływ na przekonania podmiotów gospodarczych i przedsiębiorstw. Takie „efekty blizn ekonomicznych” w odniesieniu do przekonań (ang. belief scarring) mogą sprawić, że jednostki będą systematycznie mniej skłonne do podejmowania ryzyka przy decyzjach dotyczących finansów gospodarstwa domowego oraz alokacji portfela inwestycyjnego i mogą wiązać się z utrzymywaniem się wyższych pożądanych poziomów oszczędności i niższych pożądanych poziomów inwestycji, co skutkować będzie trwałymi szkodami gospodarczymi.

„Efekty blizn ekonomicznych” w odniesieniu do przekonań mogą sprawić, że jednostki będą systematycznie mniej skłonne do podejmowania ryzyka przy decyzjach dotyczących finansów.

Stopy oszczędności gospodarstw domowych znacznie wzrosły od początku kryzysu, chociaż nie jest jeszcze jasne, jak trwały okaże się ten wzrost w świetle zmian w bilansach rządowych. Prawdopodobne jest również, że w krajach, w których wdrożono bardziej hojne i szersze wsparcie publiczne, wystąpi zjawisko aktualizacji przekonań (ang. belief updating). W rezultacie gospodarstwa domowe i firmy mogą zwiększyć swoje oczekiwania w odniesieniu do zasiłków dochodowych, które zapewni państwo w przypadku ewentualnych przyszłych kryzysów, i odpowiednio do tego obniżyć swój poziom oszczędności.

Zombifikacja

Kryzys może również doprowadzić do wzrostu liczby „przedsiębiorstw zombie” – nierentownych firm cechujących się niskimi wycenami giełdowymi i trudnościami z obsługą zadłużenia. Wydaje się, że w odniesieniu do liczby takich firm występuje tzw. efekt zapadki lub efekt rygla (ang. ratchet effect): ich liczba wzrasta podczas okresów dekoniunktury, ale nie ma zbyt wielu dowodów na to, że ten proces ulega odwróceniu w okresie ożywienia gospodarczego. Wzrost liczby takich firm może negatywnie wpłynąć na produktywność poprzez tzw. efekty zatłoczenia (ang. congestion effects), utrudniając realokację kapitału w kierunku bardziej produktywnych zastosowań.

Biorąc pod uwagę rozmaite mechanizmy wsparcia zapewnione przez rządy podczas szoku związanego z wybuchem pandemii COVD-19 – w tym m.in. obniżanie stóp procentowych i ogólne łagodzenie warunków finansowych, awaryjne instrumenty płynnościowe, a także wyrozumiałość regulacyjna i udogodnienia dla podmiotów doświadczających trudnej sytuacji finansowej (ang. forbearance) – obecny kryzys mógł doprowadzić do powstania wielu firm zombie. Na przykład Niemiecki Instytut Ekonomiczny w Kolonii oszacował, że z powodu złagodzenia przez rząd niemiecki prawa upadłościowego istnieje 4300 dodatkowych przedsiębiorstw zombie.

Firmy-zombie szkodzą dynamicznym gazelom

Ogólnie rzecz biorąc, liczba firm zombie utrzymanych przy życiu w wyniku wsparcia rządowego jest prawdopodobnie wielokrotnie mniejsza od liczby rentownych (w normalnych warunkach rynkowych) przedsiębiorstw uratowanych przed upadkiem w okresie początkowego załamania popytu po wybuchu pandemii. Jednak w miarę odbudowy gospodarki i jej reorientacji zgodnie z zaistniałymi zmianami w zakresie trendów produkcyjnych i nawyków konsumpcyjnych, konieczne będzie umożliwienie realokacji zasobów, a polityka publiczna powinna sprzyjać temu procesowi zamiast go utrudniać.

Błędy w polityce publicznej

Najlepszym sposobem na zapewnienie tej efektywnej realokacji zasobów może być prowadzenie ekspansywnej polityki, w ramach której tolerowane będą okresy utrzymywania się inflacji powyżej celu. Istotnie, twierdzimy, że niewystarczająco wspierająca polityka po stronie popytu jest największym zagrożeniem dla ożywienia gospodarczego po kryzysie wywołanym pandemią COVID-19 i najbardziej prawdopodobnym źródłem trwałych szkód dla podażowej strony gospodarki. Tego rodzaju błędna polityka publiczna przyczyniła się do powolnego wzrostu gospodarczego po kryzysie finansowym i nietrudno sobie wyobrazić, że podobne błędy mogą zostać popełnione ponownie. Istnieje również ryzyko, że walka z kryzysem i ogólna słabość gospodarcza doprowadzą do zmniejszenia impetu programów reform strukturalnych, przy czym szczególnie narażona pod tym względem jest liberalizacja handlu.

Kwantyfikacja strat

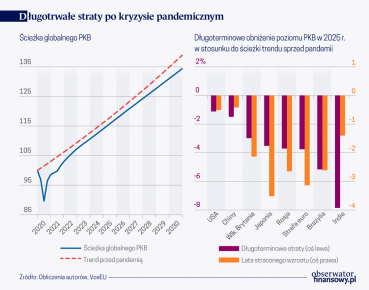

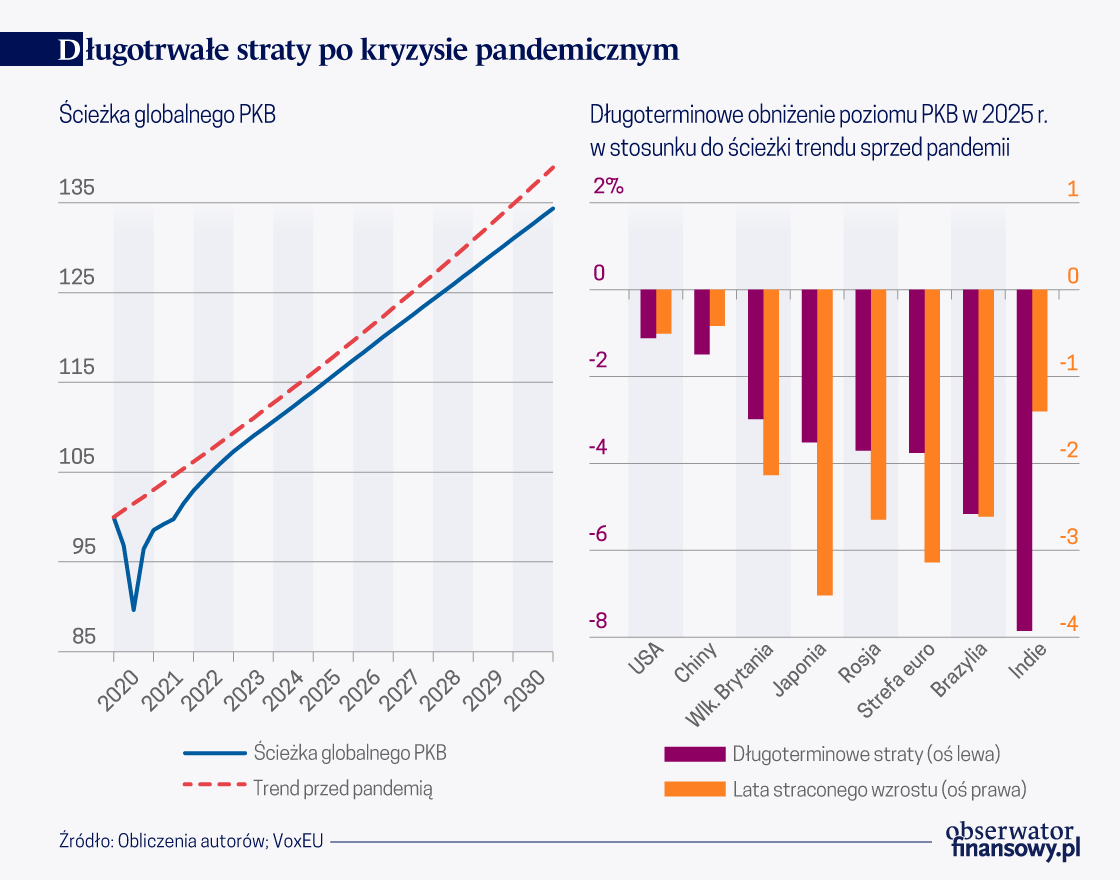

Podsumowując, według naszych najważniejszych szacunków kryzys spowodowany przez pandemię COVID-19 wywoła trwały szok obniżający globalną produkcję gospodarczą po pandemii o 3 proc. PKB. Odpowiada to jednej trzeciej wielkości szkód spowodowanych przez światowy kryzys finansowy. Pomiędzy poszczególnymi krajami istnieją również znaczące różnice pod względem rozmiarów długoterminowych szkód, co zależy od stopnia rozprzestrzenienia wirusa, rozmiarów i kształtu reakcji w obszarze polityki publicznej oraz struktury rynków pracy. W praktyce oznacza to większe długoterminowe szkody dla ścieżki PKB w strefie euro, Indiach i Brazylii, a mniejsze w Chinach i Stanach Zjednoczonych.

Według naszych szacunków kryzys spowodowany przez pandemię COVID-19 wywoła trwały szok obniżający globalną produkcję gospodarczą po pandemii o 3 proc. PKB.

Wnioski

Szacunki te podlegają bardzo szerokim przedziałom ufności, głównie ze względu na szeroki zakres, w jakim negatywne oddziaływanie niektórych zidentyfikowanych przez nas kanałów może zostać złagodzone poprzez odpowiednią politykę publiczną. Istotnie, głównym wnioskiem z naszej analizy jest kluczowe znaczenie proaktywnej polityki publicznej po stronie popytu i podaży, zapewniającej silne i szybkie ożywienie aktywności gospodarczej, a jednocześnie umożliwiającej realokację zasobów w celu zwiększenia produktywności. Chcielibyśmy podkreślić zwłaszcza znaczenie inwestycji w nadrabianie zaległości w edukacji, programów przekwalifikowania pracowników, wydatków na infrastrukturę, odpowiednich ram zarządzania popytem, które wymuszają nadrabianie utraconej aktywności nominalnej oraz zdrowego systemu konkurencji.

Luke Bartholomew Starszy ekonomista, Aberdeen Standard Investments

Paul Diggle Zastępca głównego ekonomisty, Aberdeen Standard Investments

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU. Tam też dostępne są przypisy i bibliografia.