Stany Zjednoczone są w grupie dziesięciu największych dostarczycieli ropy naftowej do Chin. Pozycję amerykańskich dostawców mogą osłabić konsekwencje sporu handlowego ze stroną chińską oraz rosnące koszty transportu morskiego.

15 stycznia 2020 roku doszło do podpisania długo oczekiwanej, wstępnej (strony sporu oficjalnie mówią o pierwszej fazie) umowy handlowej pomiędzy Stanami Zjednoczonymi a Chinami. Porozumienie symbolicznie zamyka trwający od ponad półtora roku spór pomiędzy mocarstwami na płaszczyźnie handlowej.

W ramach podpisanej „pierwszej fazy” umowy Chińczycy zobowiązali się do zwiększenia importu amerykańskich towarów co najmniej o 200 mld dol., w porównaniu z wartością swojego importu z USA osiągniętą w 2017 r.

Dużą część kupowanych przez Państwo Środka towarów mają stanowić produkty energetyczne (w sumie 52,4 mld dol. zakupione w latach 2020/2021), w tym: ropa naftowa, produkty jej rafinacji, skroplony gaz ziemny LNG i węgiel kamienny (stanowić on będzie jednak niewielki ułamek dokonywanych zakupów). Zakupy produktów energetycznych stanowią zatem około ¼ dodatkowego importu z USA, na który zgodziły się władze z Pekinu podczas prowadzonych negocjacji. Zawarta umowa nie precyzuje jednak czy Państwo Środka zniesie cła odwetowe nałożone wcześniej na amerykańskie towary, takie jak ropa naftowa (na poziomie 5 proc.) czy gaz ziemny LNG (na poziomie 25 proc.).

Rynki finansowe z ostrożnością podeszły do zaprezentowanych przez stronę chińską zobowiązań, co miało swoje bezpośrednie przełożenie m. in. na wycenę ropy naftowej, która odnotowała jedynie niewielkie wzrosty.

Zdaniem analityków, inwestorzy uwierzą w zapewnienia obu stron, w sytuacji gdy zobaczą to w danych makroekonomicznych w postaci wzrostu przesyłanych surowców z USA.

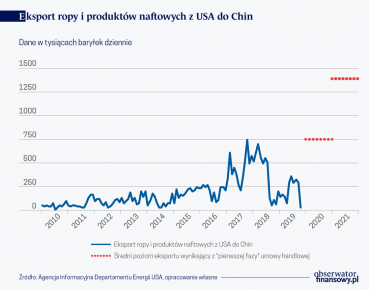

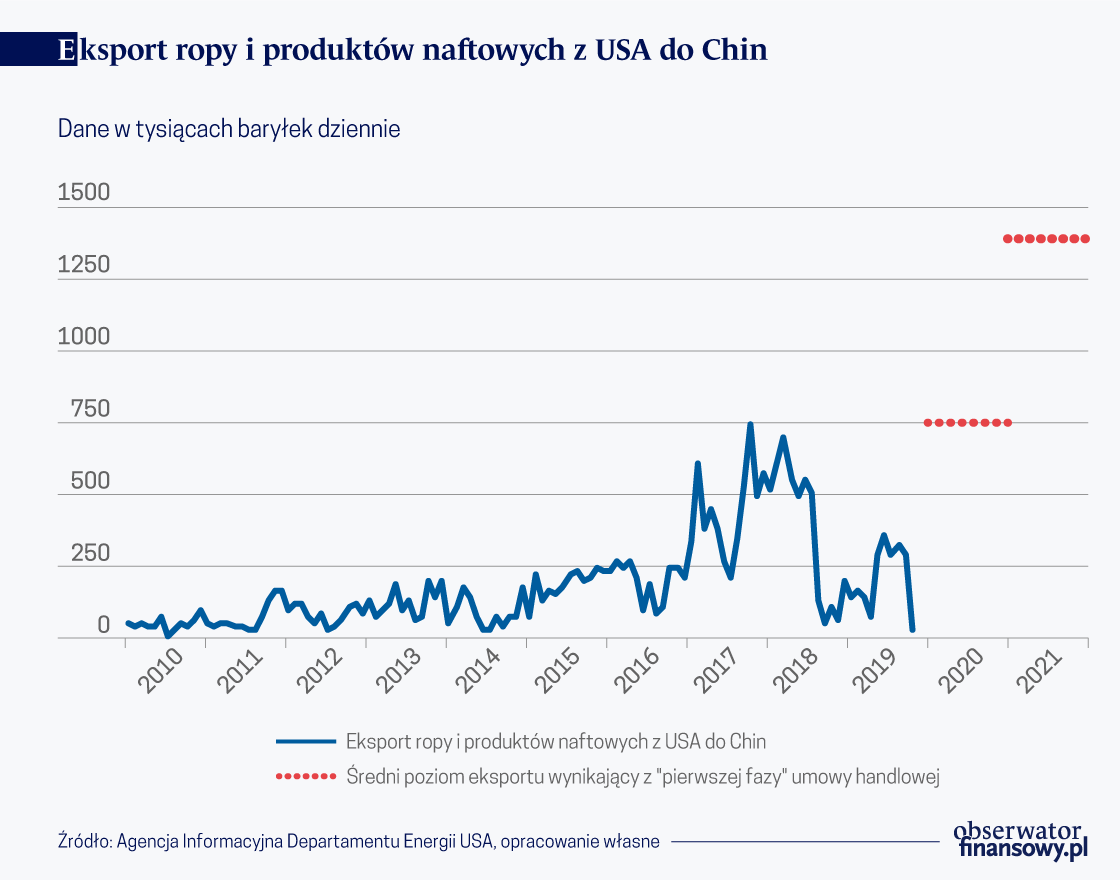

Gdyby Chińczycy chcieli rzeczywiście wypełnić wszystkie uwzględnione w umowie warunki, to według szacunków agencji Bloomberg wzrost amerykańskiego eksportu ropy do Chin musiałby wynieść co najmniej 770 tys. baryłek/dziennie w br. (co oznacza średniomiesięczny import na poziomie 21,9 mln b.) i 1,4 mln baryłek/dziennie w 2021 roku (36,2 mln b. średniomiesięcznie), w oparciu o cenę WTI na poziomie 60 dol./baryłkę i kosztu transportu w wysokości 5,50 dol./baryłkę. Są to jednak bardzo wysokie wartości, ponieważ dotychczasowy miesięczny rekord importu ropy z USA do Chin wyniósł 23,951 mln baryłek i został osiągnięty w październiku 2017 roku – tj. w okresie przed rozpoczęciem sporu handlowego. Należy jednak podkreślić, że Chińczycy są w stanie uzyskać takie poziomy importu z USA. Chiny od 2016 roku są bowiem największym importerem ropy naftowej na świecie.

Niemniej, w tym okresie skala ich dziennego importu surowca wciąż była niższa, aniżeli rekord ustanowiony w 2005 roku przez ówczesnego największego importera ropy – USA (wynosił on wtedy 10,12 mln b/d w ujęciu średniorocznym). Został on pobity przez Chińczyków dopiero w ubiegłym roku (osiągnęli oni wartość 10,16 mln b/d w ujęciu średniorocznym).

W konsekwencji tych działań Amerykanie znaleźli by się w grupie dziesięciu największych dostarczycieli ropy naftowej do Chin. Istnieje jednak szereg problemów, z którymi muszą się zmierzyć amerykańscy producenci, aby zwiększyć swój udział na chińskim rynku.

Po pierwsze dużym wyzwaniem są obowiązujące na zakup amerykańskiej ropy chińskie cła w wysokości 5 proc., które obciążą jej zakup.

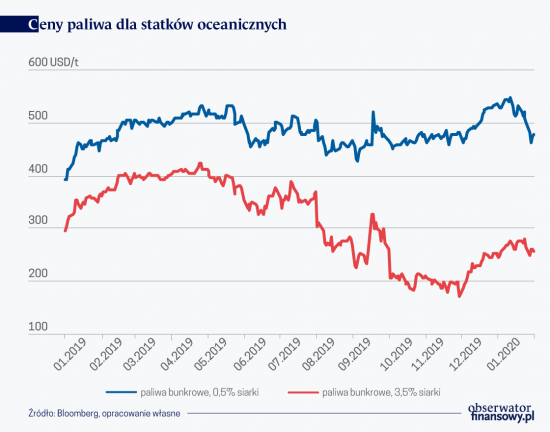

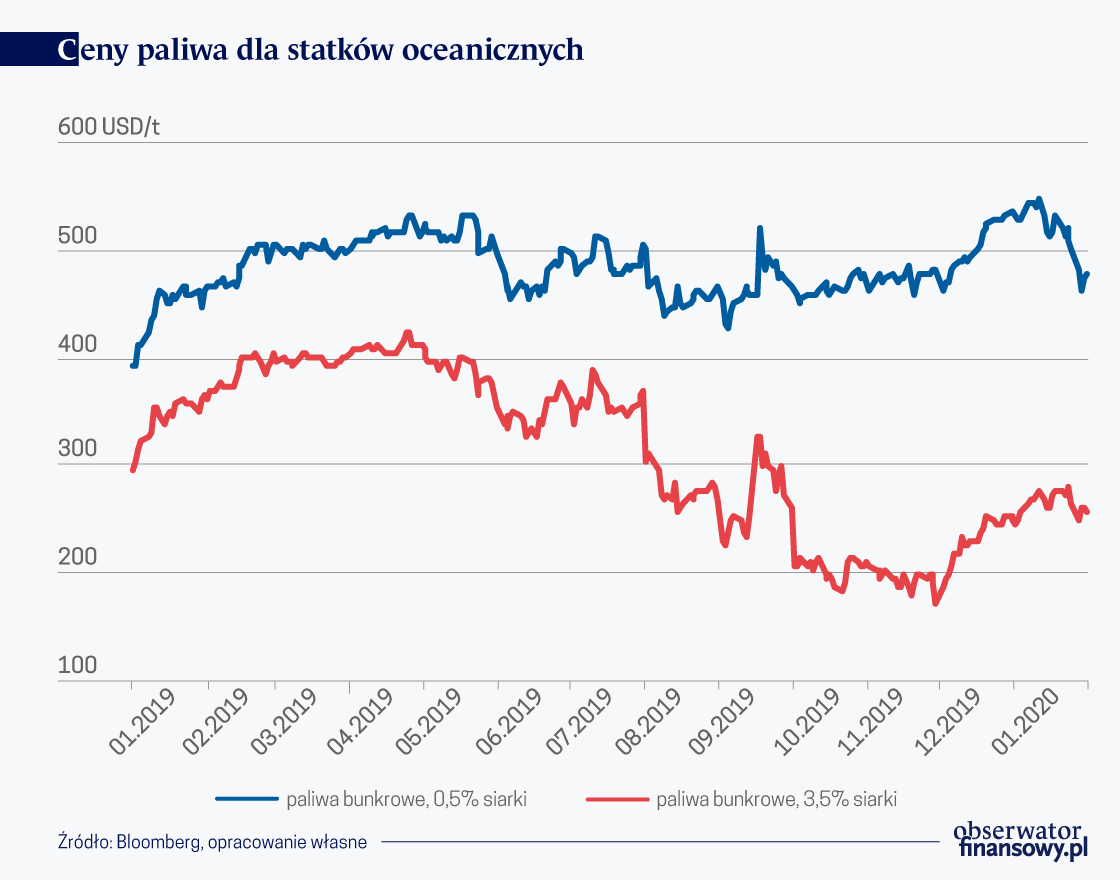

Po drugie, od początku 2020 roku obowiązują nowe przepisy w transporcie morskim, które silnie przekładają się na wzrost kosztu transportu towarów w zależności od wykorzystywanego statku.

1 stycznia 2020 roku weszły w życie międzynarodowe przepisy (IMO) ograniczające zawartość siarki w paliwach spalanych w statkach oceanicznych z poziomu 3,5 proc. do 0,5 proc. Po upływie pierwszych tygodni funkcjonowania nowych regulacji znaleźć można pierwszych wygranych na wprowadzonych zmianach.

W wyniku zmian prawnych koszt „czystego” paliwa (zawierającego ograniczoną zawartość siarki), rekomendowanego przez przepisy IMO jako najlepsze paliwo wykorzystywane przez statki w transporcie morskim, przekroczył cenę oleju napędowego i benzyny w Singapurze – to jest w azjatyckim centrum handlu ropą naftową. W konsekwencji prowadzić to może do zwiększenia kosztów transportu towarów i surowców, co będzie przeszkodą w globalnych łańcuchach dostaw. Koszt paliwa jest bowiem największym i zarazem najważniejszym składnikiem wpływającym na opłacalność transportu morskiego – jak powiedział P. Sand, główny analityk żeglugi morskiej w spółce BIMCO.

Na tych zmianach skorzystają przede wszystkim rafinerie, które (w okresie przejściowym) przystosowały swoje procesy technologiczne do wytwarzania nowego paliwa.

Beneficjentami tych zmian mogą być również armatorzy, którzy przebudowali swoje jednostki pływające poprzez zamontowanie skruberów, czyli oczyszczaczy spalin.

Dzięki nim mogą oni nadal spalać bardziej zanieczyszczone paliwo, które jest zdecydowanie tańsze a jednocześnie spełniać warunki ochrony środowiska. Spaliny powstające w procesie spalania są bowiem oczyszczane wewnątrz statku i nie wydostają się do atmosfery.

Według danych spółki Clarkson Research Services Ltd. będącej jednym z największych na świecie brokerów statków, tankowce przewożące 2 mln baryłek ropy mogą obecnie zarobić ok. 20 tys. dol. dziennie więcej w sytuacji, gdy mają zamontowany skruber w stosunku do pozostałych jednostek pływających. Daje to zatem ok. 7 mln dol. rocznej oszczędności, w sytuacji gdy obecna dysproporcja cenowa zostanie utrzymana pomiędzy gatunkami paliwa.

W takiej sytuacji, zdaniem R. Matthewsa, szefa badań w E.A. Gibson Shipbrokers Ltd. armatorzy po zamontowaniu skruberów mogą odrobić poniesione koszty związane z instalacją skruberów nawet w niecały rok.

Tego typu trudności powodują, że na rynku paliwa bunkrowego pojawiła się pewnego rodzaju nierównowaga, która skutkuje ograniczeniem podaży tankowców. Armatorzy, którzy dotychczas nie wyposażyli swoich statków w oczyszczacze mogą przekalkulować korzyści i odstawić część swojej floty do remontu. Z drugiej strony również rafinerie muszą podjąć decyzję dotyczącą profilu swojej dalszej produkcji. Tego typu składowe będą w najbliższej przyszłości decydować o cenach paliwa bunkrowego.

Poza ropą naftową trudności w eksporcie mogą mieć również amerykańscy producenci gazu ziemnego, pomimo stosunkowo niskiej ceny tego surowca w USA.

Poza nałożonymi taryfami celnymi na zakup amerykańskiego gazu LNG w wysokości 25 proc. i nowymi regulacjami IMO sektor gazowy musi walczyć również z liczną konkurencją wśród dostawców.

Chiny importowały 121 miliardów metrów sześciennych gazu ziemnego w 2018 r., zgodnie z danymi BPStatistics Review of World Energy, z czego około 60 proc. stanowił gaz LNG, a reszta dostarczana była rurociągami z krajów Azji Centralnej. Najwięksi chińscy dostawcy gazu LNG – Australia, Katar, Malezja i Indonezja – są znacznie bliżej niż Stany Zjednoczone, co daje im znaczące korzyści w zakresie kosztów wysyłki.

To jednak nie jedyne problemy Amerykanów. W bieżącym roku Chiny połączone zostaną z Rosją nowym rurociągiem Moc Syberii biegnącym ze wschodniej Syberii, który jeszcze w tym roku dostarczy co najmniej 5 miliardów metrów sześciennych rosyjskiego gazu. Objętość ta podwoi się w 2021 roku i ostatecznie powinna osiągnąć aż 38 miliardów metrów sześciennych rocznie.

Pomimo tych wszystkich trudności stronę chińską do zakupów amerykańskich surowców energetycznych powinna jednak zachęcać konieczność wypełnienia postanowień wstępnej umowy handlowej, aby strona amerykańska chciała w dalszym ciągu prowadzić negocjacje z Pekinem. Z pewnością brak zauważalnych wyników w wypełnianiu postanowień umowy może skutkować zerwaniem porozumienia oraz wprowadzeniem kolejnych ceł na pozostałe towary eksportowe z Chin przez prezydenta Stanów Zjednoczonych.

Dodatkowo Amerykanom mogą także pomagać zawirowania polityczne u dostawców surowców energetycznych głównie z rejonu Zatoki Perskiej. W ostatnich miesiącach dochodziło tam bowiem do licznych incydentów, które skutkowały ograniczeniem w produkcji m. in. ropy naftowej, przez co konsumenci surowców poszukiwali nowych źródeł dostaw – w takim przypadku mogą oni coraz chętniej korzystać ze stabilnych dostaw surowców z USA.

Opinie wyrażone przez autora nie reprezentują oficjalnego stanowiska NBP.

Po agresji Rosji Na Ukrainę, która spowodowała szokowy wzrost cen surowców energetycznych, ożyły obawy o trwałość postpandemicznego ożywienia gospodarczego. Konflikt zbrojny pokazał jednocześnie skalę uzależnienia krajów członkowskich UE od dostaw węglowodorów i węgla z Rosji.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.