Europa jest ofiarą wyższych stóp procentowych w Stanach Zjednoczonych i gwałtownego spadku konkurencyjności związanego z wojną w Ukrainie. Pojawiają się nowe trendy, ale Polska może w tej sytuacji nawet więcej zyskać niż stracić – uważa Kamil Sobolewski, główny ekonomista Pracodawców RP.

Hubert Biskupski: Dokąd zmierzają dziś polska, europejska i amerykańska gospodarka – nadchodzi kryzys?

Kamil Sobolewski: Kryzys nie jest pojęciem zdefiniowanym w ekonomii, a bardziej jest pojęciem odwołującym się do emocji uczestników życia gospodarczego. W pewnym sensie to dobre słowo by oddać to, jaki może być odbiór społeczny tego całego zamieszania.

Spowolnienie gospodarcze?

Tak, jestem zdania, że na razie czeka nas spowolnienie. Moje prognozy dotyczące dynamiki PKB w 2023 r. są bardzo zbliżone do prognoz Narodowego Banku Polskiego (0,7 proc. wg centralnej ścieżki projekcji – przyp. red.). Jednak pandemia i wcześniejsze kryzysy gospodarcze przyzwyczaiły nas do bardzo szybkiego żegnania pojawiających się problemów gospodarczych. Kryzys Lehman Brothers, kryzys długu w Europie i ten związany z cenami surowców, pęknięcie bańki internetowej – to były globalne problemy, z których relatywnie szybko się wyzwalaliśmy. Zgodnie z tamtymi doświadczeniami spowolnienie miałoby się zakończyć po dwóch, trzech czy czterech kwartałach i przejść w fazę ożywionego wzrostu, który przywraca dawną ścieżkę.

Tam samo będzie teraz?

Nie obawiam się tempa, w jakim wejdziemy w najbliższe spowolnienie czy głębokości tego spowolnienia w 2023 r., tylko właśnie bardziej zwróciłbym uwagę na to, że nie bardzo widać światełko w tunelu, które mogłoby nas z tego wyprowadzić. Spodziewam się, że wzrost pozostanie dodatni, natomiast nie mogę wykluczyć, że w kolejnym roku nie stoczy się on w terytoria ujemne, z niewielką perspektywą do tego, by się ożywić. A zatem nie V-kształtna tylko L-kształtna recesja lub spowolnienie, co w gruncie rzeczy dla ludzi może być bardziej bolesne niż nawet głębsza, ale szybciej ustępująca recesja.

Projekcja NBP zakłada 2,1-proc. wzrost PKB w 2024 r., czyli wyraźne odbicie w stosunku do 2023 r.

Wykorzystywany do opracowania projekcji model NECMOD powstał w 2008 r. W swojej istocie zakłada powrót pewnych relacji do długoterminowych czy zamierzonych poziomów i w związku z tym spodziewa się, że wzrost gospodarczy oraz inflacja będą się normalizować. Natomiast patrząc na to, co dzisiaj dzieje się w realnej gospodarce, to odnoszę wrażenie, że wysiadły główne silniki, które były motorami wzrostu w ostatnich latach. Po pierwsze, maleje tempo przyrostu siły roboczej, a wręcz odwrotnie – siła robocza w Polsce będzie spadać. Bardzo zmalało tempo inwestycji i można się zastanawiać, czy nieco ponad 300 mld amortyzacji zostanie skompensowane 500 mld inwestycji. Obawiam się, że może być problem z podtrzymaniem tych samych mocy wytwórczych, a co dopiero z zastąpieniem tej pracy technologią. Do tego dochodzą efekty szoku rosyjskiego – braku dostaw i pewnych zmian technologicznych, które są w tym względzie potrzebne oraz efekty wieloletnich zaniedbań inwestycyjnych: 150 mld brakujących w sieciach elektroenergetycznych, 150 mld brakującej modernizacji sieci ciepłowniczych w Polsce.

Spadek PKB w 2023 r. nie dotyczy tylko Polski, a także największych gospodarek światowych. Może kryje się za tym coś znaczenie poważniejszego, głębszego?

Dla mnie podstawowa różnica między trwającym kryzysem a poprzednimi jest taka, że obecny ma charakter podażowy. Wcześniejsze polegały na podcięciu optymizmu i popytu, a w tej chwili podcięta jest przede wszystkim podaż w gospodarce. W tym miejscu warto poruszyć takie kwestie jak globalna zmiana demograficzna oraz zmiana polityki korporacji.

Przejście z fazy zdobywania rynku w fazę „dojnej krowy” przez rosnącą liczbę korporacji typu market disruptors w globalnej gospodarce powoduje, że ich wcześniejszy deflacyjny i propodażowy wpływ zmienia się w inflacyjny, antypodażowy.

Kwestie związane z demografią dobrze opisuje natomiast książka Ch. Goodharta i M. Pradhana The Great Demographic Revearsal. Otóż kryzys demograficzny czeka nas tak czy owak, a żeby nie był potwornie głęboki musimy zaktywizować zawodowo ludność Afryki w globalnym łańcuchu dostaw równie udanie, jak zrobiono to z Europą Środkowo-Wschodnią i Chinami w ciągu ostatnich 40 lat. Wyzwanie jest ogromne, a problem polega na tym, że brakuje podaży, z czego wynika zarówno spadek produkcji, a w efekcie gdzieś tam na końcu PKB, jak i wzrost cen – bo produkcja staje się w pewnym sensie rzadka.

Co do kondycji gospodarki Stanów Zjednoczonych jestem umiarkowanym optymistą. Uważam, że zbyt dużo miejsca w debacie ekonomistów na ten temat zajmuje dziś problem zużytych buforów dochodowych – brakującego dochodu, który lada moment będzie skutkował zubożeniem konsumenta. Ta analiza nie uwzględnia spadku realnej wartości zadłużenia. Musimy pamiętać, że większość długów w Stanach Zjednoczonych to długi w stałej stopie procentowej. Kiedy pojawia się inflacja, te stare długi w relacji do dochodów gwałtownie się kurczą – dużo szybciej niż kurczyłyby się, gdyby tej inflacji nie było. Dlatego moim zdaniem efektem oddłużenia – jeżeli tylko uda się podtrzymać optymizm w gospodarce – będzie większa zdolność nabywcza. Stąd jest spora szansa na to, że koniunktura w Stanach Zjednoczonych potrwa dużo dłużej, niż nam się wydaje.

A jeżeli spojrzymy na wartość netto majątku amerykańskich gospodarstw domowych?

Nie da się ukryć – wartość majątków też w jakimś stopniu maleje, realnie i nominalnie, bo nie mamy hossy na rynkach finansowych, rynku obligacji, akcji czy nieruchomości, która np. tłumaczyła przed bańką internetową konsumpcję Amerykanów opartą o wzrost majątku, a nie o wzrost dochodów. Jednak w gospodarce amerykańskiej większą skłonność do konsumpcji mają gospodarstwa domowe posiadające niskie oszczędności, dlatego ten spadek oszczędności dotyczy głównie klasy średniej czy osób zamożnych, które prawdopodobnie nie muszą z tego powodu gwałtownie ograniczać konsumpcji. Oddłużenie gospodarstw domowych tworzy potencjał do ponownego eskalowania wydatków klas najbiedniejszych, w których po prostu pojawia się przestrzeń do nowego zadłużenia, o ile tylko trwa dobra passa na rynku pracy, a ta trwa. Dlatego Stany Zjednoczone są tym jasnym punktem na globalnej mapie gospodarczej.

Jak na tej mapie wygląda Unia Europejska i strefa euro?

To ten region, który jest najbardziej dotknięty, częściowo z tego samego powodu, dla którego wszystkie inne kraje świata są dotknięte przez pozytywną koniunkturę w Stanach Zjednoczonych, czyli rosnące w USA stopy procentowe – te innym podcinają perspektywy wzrostu, tym bardziej, im słabszy region gospodarczy. Kraje słabo rozwinięte są najbardziej dotknięte, rozwijające się nieco mniej, choć również mocno, Unia Europejska, ze względu na homogeniczną strukturę i obecność krajów, które mają swoje problemy – też w jakimś stopniu jest dotknięta problemem.

Europę dotyka ponadto kwestia wojny w Ukrainie, która z punktu widzenia Stanów Zjednoczonych może być podobnym problemem jak problemy Wenezueli, Jemenu czy innych miejsc, w których od lat toczą się poważne wojny czy dochodzi do eskalacji napięć.

Z perspektywy Ameryki to kolejny problem na peryferiach…

A w Europie to jądro problemu – Rosja była zapleczem dostaw. Ustępuje już co prawda szok krótkoterminowy, związany z dostawami z Ukrainy i obawami, że wszelkie dostawy z Rosji znikną. Dostawy z Rosji, szczególnie tych surowców, które nie wymagają ogromnej infrastruktury przesyłowej, zmieniły kierunek i trafiły do Chin albo na Pacyfik. Ostatnio nawet Japonia zdecydowała się przyjmować dostawy rosyjskich węglowodorów. Takie surowce jak nikiel – w wydobyciu i eksporcie którego Rosja ma istotny udział, a który jest stosunkowo łatwo transportować – niezależnie od sankcji, nawet drogą kreatywności w basenie Pacyfiku, gdzieś prawdopodobnie znajdą swoje miejsce oraz ujście na rynki światowe.

Problem jest z węglowodorami, bo tam nie ma interkonektorów. Z ropą naftową jakoś sobie kraje poradziły, choć jest to okupione np. spadkiem rezerw w Stanach Zjednoczonych, co eskaluje ryzyko inflacji – każdy szok będzie trudniej opanować mając do dyspozycji mniejsze rezerwy, a te są rozładowane w połowie.

W Europie najtrudniej będzie z gazem, bo jest problem z infrastrukturą, dlatego wydaje mi się, że ten element szoku związanego z Rosją, który obejmuje węglowodory, ma w dużym stopniu charakter permanentny. To powinno zachęcić do takich inwestycji w Europie, które jak najbardziej zredukują ubytek konkurencyjności w tym zakresie. Nie ma co ukrywać – Europa jest ofiarą gwałtownego spadku konkurencyjności związanego z tą wojną i jednocześnie ofiarą wyższych stóp procentowych w Stanach Zjednoczonych.

Jest jeszcze jeden problem, o którym się nie mówi. Japonia, konkurująca od dziesiątek lat z największą europejską potęgą gospodarczą Europy czyli Niemcami, eksportującymi na światowe rynki głównie dobra inwestycyjne, poprzez konsekwentnie prowadzoną politykę monetarną i fiskalną doprowadziła do 20–proc. osłabienia jena, zyskując wobec Niemiec dodatkowe przewagi konkurencyjne.

Europa stała się pariasem gospodarczym dzisiejszego świata i będzie walczyła o to, żeby utrzymać status jednej z największych potęg gospodarczych, a nie zostać drugą Kamczatką tylko po drugiej stronie euroazjatyckiego kontynentu.

Pana zdaniem ten kryzys energetyczny ma charakter permamentny. Może jednak mamy szansę, w perspektywie kilkuczy kilkunastu miesięcy zdywersyfikować dostawy na tyle dobrze, by wrócić do stanu sprzed 24 lutego?

Dostawy tanich surowców dla takich gospodarek jak niemiecka czy dla poddostawcy, którym była Polska, były źródłem przewagi konkurencyjnej przez ostatnie lata. Prawdopodobnie jesteśmy w stanie w horyzoncie od roku do czterech lat odzyskać dostęp do surowców, ale musimy pamiętać, że one nie będą już pochodziły z „kranu za miedzą”, prosto ze złoża, więc to będą już zupełnie inne koszty. Przewożenie surowców – czy będzie to węgiel z Kolumbii, Australii, ropa z okolic Zatoki Perskiej czy krajów Afryki albo gaz wożony tankowcami z Kataru lub Stanów Zjednoczonych – to koszty logistyki. Te surowce nie będą już relatywnie tanie w odbiorze innych krajów. Wiele przedsiębiorstw międzynarodowych rozważa rezygnację z usytuowania swoich obecnych czy kolejnych fabryk w Europie i myśli o tych destynacjach, w których tego typu problemów podażowych nie ma. Makrotrendem jest ograniczanie współpracy międzynarodowej – home-shoring, friend-shoring.

Globalną sytuację gospodarczą mocno determinuje też narastający konflikt między Stanami Zjednoczonymi a Chinami w zakresie walki o hegemonię. Globalizacja, która była jednym z głównych „driverów” coraz bardziej optymalnego międzynarodowego podziału pracy i źródłem coraz większej presji deflacyjnej, teraz zawraca i to trwale. Moim zdaniem Stany Zjednoczone zdecydują się produkować część produkcji u siebie i Europa zdecyduje tak samo.

Polska może w tym wszystkim wygrać metodą substytucyjną, czyli przy całym ujemnym efekcie dochodowym, relatywna przewaga kosztowa naszego kraju i dostępność zmotywowanych pracowników, mogą być źródłami ogromnej przewagi. Jest problem demograficzny w Polsce, ale on dotyczy pracowników fizycznych. W 2005 r. mieliśmy 100 tys. absolwentów wyższych uczelni, a teraz kończy je 290 tys. ludzi rocznie. Mamy ogromną podaż pracy, która może zostać zagospodarowana w produkcji o wyższej wartości dodanej, która będzie podlegała home-shoringowi czy friend-sharingowi w ramach Unii Europejskiej. Możemy na tym wygrać.

Niedawno uczestniczyłem w rozmowach na temat ulokowania w Polsce centrum usług wspólnych na 2000 osób dla jednej z ważnych instytucji finansowych. Peryferia Europy gwałtownie zyskują na konkurencyjności, bo inflacja umożliwiła urealnienie jednostkowych kosztów pracy. Polska konkuruje z innymi gospodarkami w regionie, ale jednak jest największa, najsilniejsza, nie ma takich tendencji emigracyjnych jak np. Rumunia. Dlatego dla nas to pewnego rodzaju szansa.

Czy największym beneficjentem obecnego kryzysu energetycznego i wojny w Ukrainie są Chiny? Tam prognozy wzrostu PKB – 4,5-5,2 proc. w 2023 r. – są bardziej optymistyczne.

Z polityki Chin emanuje imperialna ambicja stworzenia bloku, który byłby konkurencyjny wobec bloku zachodniego. Wojna w Ukrainie wpisuje się w ambicje Chińczyków – daje monopol na odbiór tego, co sobie zażyczą z Rosji. Pomaga też budować blok, który jest zamknięty względem świata zachodniego i skupia wokół Chin coraz większą liczbę krajów – głównie dostawców surowców. Chińczycy zdobywają w ten sposób wyjątkową pozycję – to oni będą w dużym stopniu determinować zaspokojenie popytu światowego na dobra przetworzone. Trzeba sobie zdawać sprawę z tego, że będą to robić nie tylko w oparciu o zasoby i moce produkcyjne, ale też w oparciu o interesy polityczne.

Chiny właściwie zablokowały dostęp do informacji o własnej gospodarce, więc nie przywiązywałbym się do liczb, bo jak partia powiedziała, że ma być co najmniej 6 proc. to zawsze będzie 6 proc. i nawet jak będzie 5 proc. to podejrzewam, że papier przyjmie 6.

Podsumowując dyskusję – zagrożeniami są geopolityka, demografia w kategoriach globalnych i deflacyjno-recesyjna tendencja globalnej gospodarki, szansami – cyklicznie mocny konsument w Stanach Zjednoczonych, a w przypadku Polski wielką szansą jest to, że dzięki efektom substytucyjnym, wynikającym z relatywnych przewag polskiej gospodarki, możemy ugryźć większy kawałek tortu niż stracić na kurczeniu się tortu globalnego i europejskiego.

Wyzwaniem dla polskiej polityki gospodarczej jest więc złapanie tej wielkiej szansy friendshoringowo-homeshoringowej, żebyśmy w tych wyjątkowo trudnych dla Europy czasach znowu okazali się gospodarką wygraną. Aby tak się stało, musimy odrobić pracę domową – przyciągać międzynarodowe inwestycje i dbać o coraz większy udział w międzynarodowych łańcuchach dostaw.

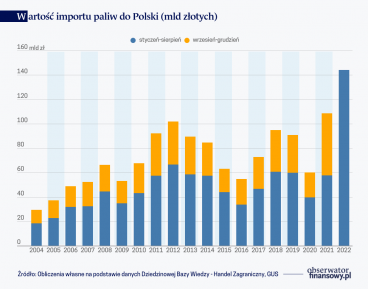

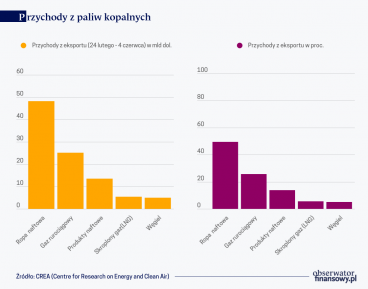

Wojna w Ukrainie przyczyniła się do niezwykle dynamicznych zmian w strukturze geograficznej polskiego importu. Rosja, po raz pierwszy od wielu dekad, nie jest już najważniejszym dostawcą paliw do Polski. Wraz z kolejnymi pakietami unijnych sankcji znaczenie Rosji będzie się jeszcze zmniejszać.

Przez dziesięciolecia Rosja była dla Polski dominującym dostawcą ropy naftowej, gazu ziemnego, produktów naftowych oraz węgla. Już po roku od rozpoczęcia rosyjskiej agresji przeciwko Ukrainie Polska przestała jednak importować z Rosji najważniejsze surowce energetyczne. Zostały one zastąpione przez paliwa pochodzące z innych krajów. Dane statystyk handlu zagranicznego wskazują, że przedmiotem importu z Rosji pozostał obecnie tylko gaz LPG.

Decydują się losy rosyjskich surowców energetycznych. Determinacja państw, nakładających na Rosję kolejne sankcje, wskazuje, że kończy się ponad 50-letni okres dominacji rosyjskiej ropy naftowej i gazu na rynku europejskim.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.