Wysoka inflacja i niska inflacja to dwa bardzo różne zjawiska. Dowody empiryczne wskazują, że w środowisku niskiej inflacji polityka pieniężna oddziałuje poprzez niezwykle wąski zestaw cen, co wpływa na jej skuteczność.

W okresie po kryzysie finansowym banki centralne mozolnie starały się przywrócić inflację do wyznaczonych celów. W bardzo nietypowych okolicznościach zaistniałych po pandemii COVID-19, inflacja znacznie wzrosła i utrzymuje się powyżej tych celów, co rodzi pytania co do jej przyszłej ścieżki. Jednym ze sposobów na wyjaśnienie tych kwestii jest zbadanie procesu inflacji na bardzo zdezagregowanym poziomie, tj. poprzez uważne „zajrzenie inflacji pod maskę”. Niedawny wzrost inflacji obejmował bowiem ogromne wzrosty cen w poszczególnych sektorach, spowodowane w dużej mierze przez „wąskie gardła” w dostawach, które cechowały się wysoce zróżnicowaną częstotliwością występowania w różnych branżach.

W naszej niedawnej pracy badamy dynamikę inflacji, analizując zachowanie 131 wskaźników cenowych precyzyjnie zdefiniowanych sektorów w amerykańskim deflatorze cen wydatków na konsumpcję osobistą (personal consumption expenditure – PCE) w okresie od stycznia 1959 roku do czerwca 2020 roku. Dochodzimy do dwóch kluczowych wniosków, które w połączeniu mają istotne implikacje dla realizacji polityki pieniężnej:

• Po pierwsze, gdy inflacja ustabilizuje się na niskim poziomie, wkład wspólnego składnika zmian cen w inflację znacznie spada i staje się stosunkowo niewielki. Innymi słowy, mierzona inflacja jest w dużej mierze wynikiem idiosynkratycznych (względnych) zmian cen. Nie jest to więc to zjawisko, o które chodzi w teoretycznej definicji inflacji, tj. zjawisko uogólnionego wzrostu cen.

• Po drugie, w warunkach niskiej inflacji, które utrzymywały się od początku lat 90., zmiany kursu polityki pieniężnej oddziałują poprzez niezwykle wąski zestaw cen, skupiony głównie w sektorach usługowych wykazujących się większą wrażliwością cykliczną.

W dalszej części artykułu omawiamy szerzej nasze ustalenia i ich implikacje dla polityki gospodarczej.

Jeden indeks, dwie różne inflacje…

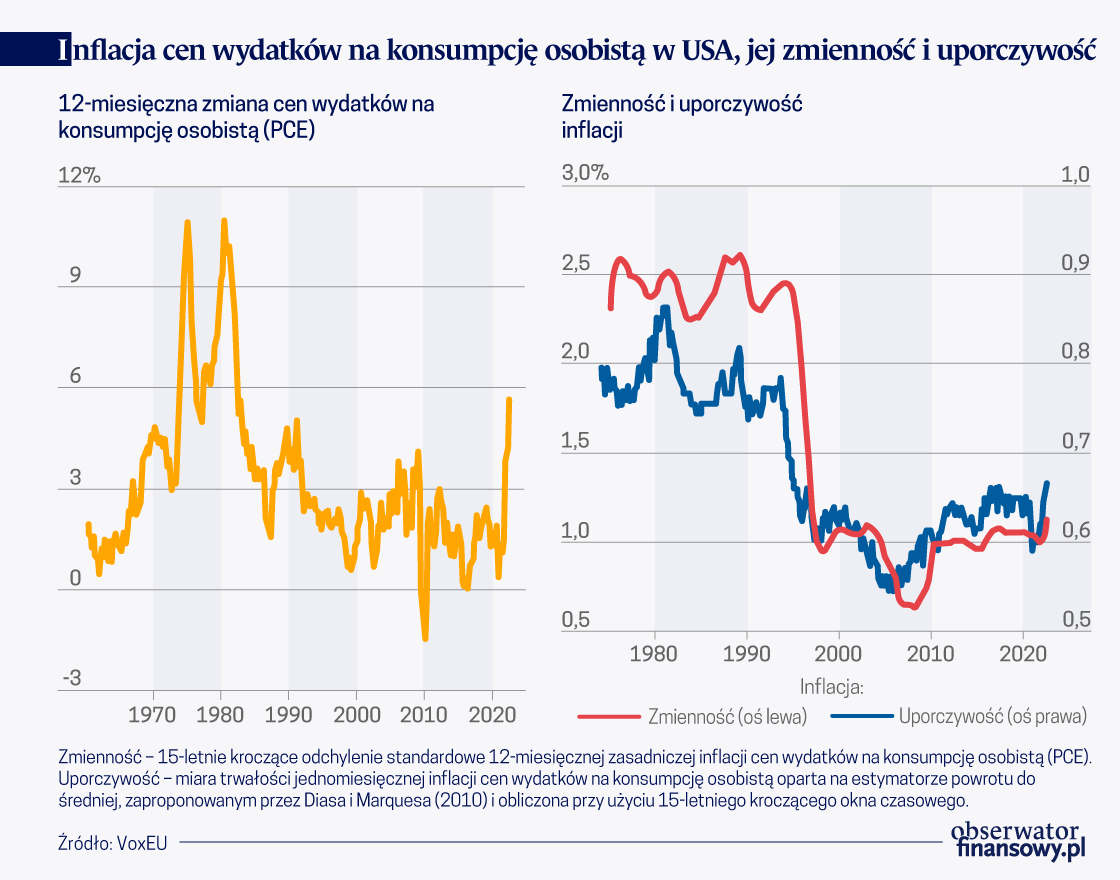

Na poziomie zagregowanym właściwości procesów inflacyjnych są dobrze znane, co zostało zilustrowane na lewym panelu na rysunku w odniesieniu do Stanów Zjednoczonych. Inflacja zwiększała się stopniowo pod koniec lat 60. XX wieku, gwałtownie wzrosła w latach 70. i następnie osiągnęła swój szczytowy poziom u progu lat 80., po czym gwałtownie spadła w następstwie tak zwanego „szoku Volckera”. Od końca lat 80. inflacja przeważnie oscylowała w granicach dość wąskiego przedziału, aż do niedawnych zakłóceń związanych z wybuchem pandemii COVID-19. W tym okresie zmienność inflacji wykazywała silną współzależność z jej poziomem (prawy panel rysunku). Podobnie było ze stopniem jej długotrwałości (uporczywości): po obniżeniu się inflacji, jej zmiany zaczęły wykazywać skłonność do szybszego wygasania.

Mniej znany jest fakt, że procesy inflacyjne zmieniły się jeszcze bardziej na poziomie zdezagregowanym. Co ciekawe, wspólny składnik zmian cen spadał wraz ze wskaźnikiem inflacji. W przypadku inflacji konsumenckiej PCE spadł on z ponad 50 proc. do około 20 proc. kiedy poza okno czasowe szacunków wypada okres wysokiej i zmiennej inflacji sprzed 1980 roku. Podobne tendencje występują w przypadku wspólnych składników szacowanych dla szerokich sektorowych wskaźników „inflacji” (usługi, dobra trwałego użytku i dobra nietrwałe), a także dla węższych wskaźników. Tendencje te występują w jednakowym zakresie w przypadku przejściowych i trendowych składników inflacji.

Podobny wniosek nasuwa się, gdy przyglądamy się zakresowi, w jakim bardzo duże (lub „istotne”) względne wzrosty cen przekładają się na bazową inflację PCE. Innymi słowy, wydaje się, że tak zwane efekty drugiej rundy, które z upływem czasu zwiększyłyby znaczenie wspólnego składnika inflacji, uległy znacznemu osłabieniu od połowy lat 80.

Co ciekawe, spadek wspólnego składnika inflacji jest przyczyną tak dużego spadku zmienności inflacji. Spadek zmienności w większości odzwierciedla nie tyle spadek zmienności w precyzyjnie określonych sektorach, ale raczej spadek współzależności (kowariancji) zmian cen w tych sektorach. Ta prawidłowość jest analogiczna do zachowania zmienności rentowności portfela papierów wartościowych, gdzie współzależność ruchów poszczególnych rentowności ma większy wpływ na rentowność całego portfela od zmienności poszczególnych papierów wartościowych.

Ograniczona skuteczność polityki pieniężnej

Paradoksalnie, taka ewolucja procesów inflacyjnych może zmniejszać zdolność polityki pieniężnej do wpływania na inflację w ramach danego reżimu tej polityki. Intuicja wskazuje, że takie zmiany powinny wpływać na inflację przede wszystkim poprzez zagregowany popyt, a więc poprzez wspólny składnik zmian cen. Przy założeniu, że pozostałe czynniki pozostają bez zmian, zmniejszenie tego składnika oznaczać będzie słabszy efekt.

W toku naszych badań znaleźliśmy dwa dowody, które wydają się zgodne z tą hipotezą. W tym celu badamy reakcję cen na starannie zidentyfikowane wstrząsy wysokiej częstotliwości w polityce pieniężnej, tj. nieoczekiwane zmiany kursu polityki pieniężnej w okresie od lipca 1992 roku do grudnia 2018 roku, z uwzględnieniem potencjalnego wpływu szerokiego zestawu czynników makroekonomicznych.

Po pierwsze, zgodnie z oczekiwaniami, zmiany w polityce pieniężnej oddziałują w dużej mierze poprzez wspólny składnik zmian cen: szok zacieśnienia polityki pieniężnej wywołuje trwałą dezinflację w średnim okresie, jako że jego wpływ na wspólny składnik zmian cen jest ekonomicznie i statystycznie istotny. Natomiast wpływ tego samego szoku na różne wahania cen w poszczególnych sektorach jest w znacznej mierze nieistotny przy konwencjonalnych poziomach.

Po drugie, wydaje się, że w okresie niskiej i stabilnej inflacji zmiany kursu polityki pieniężnej oddziałują poprzez niezwykle wąski zestaw cen. Wpływ na ceny jest statystycznie istotny tylko dla niewielkiej części sektorów – mniej niż jednej piątej na poziomie istotności 10 proc. po 12 miesiącach. Nawet po 36 miesiącach odsetek sektorów, dla których reakcja cen jest statystycznie istotna, wzrasta tylko do około jednej trzeciej. Co więcej, pod względem udziałów w wydatkach, ten odsetek jest jeszcze mniejszy we wszystkich horyzontach czasowych. Większość tych sektorów to sektory usługowe, które są ogólnie rzecz biorąc bardziej wrażliwe na wahania koniunktury.

W okresie niskiej i stabilnej inflacji zmiany kursu polityki pieniężnej oddziałują poprzez niezwykle wąski zestaw cen.

Co ciekawe, reakcja cen na zmiany kursu polityki pieniężnej jest nie tylko stosunkowo stonowana, ale wydaje się również asymetryczna. Odsetek sektorów o statystycznie istotnych reakcjach cenowych jest zauważalnie niższy w przypadku szoków ekspansywnych niż w przypadku szoków restrykcyjnych w polityce pieniężnej we wszystkich horyzontach czasowych. W takim środowisku polityka monetarna wydaje się być mniej skuteczna w podnoszeniu niż w obniżaniu inflacji.

Globalizacja a proces dezinflacji

Implikacje dla polityki pieniężnej

Co to oznacza dla prowadzenia polityki pieniężnej w reżimie niskiej inflacji?

Nasze wnioski uwypuklają znaczenie elastyczności. Innymi słowy, osiągnięcie ściśle zdefiniowanych, precyzyjnych celów inflacyjnych może być niewykonalne, a nawet niepożądane.

Może to być niewykonalne, ponieważ zdolność polityki pieniężnej do sterowania inflacją w granicach wąskich przedziałów jest ograniczona. Większość tego, co mierzymy jako inflację w środowisku niskiej i stabilnej inflacji, sprowadza się w rzeczywistości do względnych zmian cen, na które wszelkie dostosowania w zakresie polityki pieniężnej mają jedynie ograniczony wpływ. Natomiast zestaw cen, poprzez które te dostosowania oddziałują, jest wyjątkowo mały.

Co to oznacza dla prowadzenia polityki pieniężnej w reżimie niskiej inflacji? (…) osiągnięcie ściśle zdefiniowanych, precyzyjnych celów inflacyjnych może być niewykonalne, a nawet niepożądane.

Może to być niepożądane, ponieważ względne zmiany cen zwykle nie wpływają znacząco na uogólnioną inflację: a) ponieważ takie dostosowania są kluczowe dla dobrze funkcjonującej gospodarki – dostarczając sygnałów do odpowiedniej realokacji zasobów – i jako takie powinny być dopuszczane, a nie blokowane przez politykę pieniężną oraz b) ponieważ ograniczony wpływ polityki pieniężnej potęguje wszelkie szkodliwe skutki uboczne wynikające z gwałtownych i długotrwałych zmian kursu tej polityki, w tym w szczególności związane z pozostawaniem stóp procentowych na wyjątkowo niskim poziomie przez wyjątkowo długi czas.

To trochę tak, jakby po ciężkiej pracy nad obniżeniem inflacji bank centralny mógł sobie wreszcie pozwolić na to, aby cieszyć się płynącymi z tego korzyściami. Podobnie jak wiarygodny dyrygent dobrze zgranej orkiestry może sobie pozwolić na dyrygowanie ograniczonymi do minimum gestami, tak samo wiarygodny bank centralny może pozwolić sobie na to, aby inflacja kształtowała się swobodnie w pewnym zakresie wokół przyjętego celu bez pospiesznych dostosowań w nastawieniu polityki pieniężnej.

Jednocześnie nasza analiza wskazuje na potrzebę zachowania przez bank centralny czujności. Jeśli pozwoli się, aby mierzona inflacja ponownie wzrosła do wyższych poziomów, na których zaczyna działać zasada spirali inflacyjnej, wówczas środowisko inflacyjne stanie się mniej przyjazne. Silniejszy wspólny składnik zagraża korzyściom płynącym z wypracowanej z trudem wiarygodności banku centralnego. Jedną rzeczą jest tolerowanie znacznych i potencjalnie trwałych odchyleń od punktowych celów inflacyjnych, ale zupełnie czymś innym jest wystawianie na próbę zdolności całego systemu do samodzielnego powrotu do równowagi.

Uwaga od autorów: Poglądy wyrażone w niniejszym artykule są wyłącznie poglądami autorów i niekoniecznie odzwierciedlają stanowisko Banku Rozrachunków Międzynarodowych lub Banku Tajlandii.

Claudio Borio

Szef Departamentu Monetarnego i Ekonomicznego, Bank Rozrachunków Międzynarodowych.

Piti Disyatat

Zastępca gubernatora, Grupa ds. Polityki Monetarnej, Bank Tajlandii

Dora Xia

Starsza ekonomistka, Bank Rozrachunków Międzynarodowych

Egon Zakrajšek

Starszy doradca, Bank Rozrachunków Międzynarodowych; Pracownik naukowy CEPR

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.