Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (19–22.04.2022) – źródło: dignitynews.eu

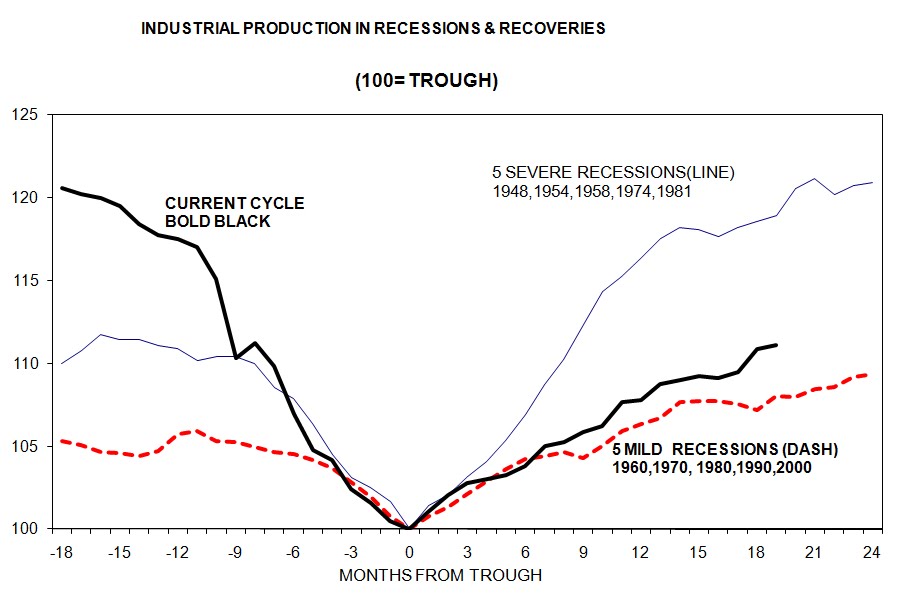

Widać jednak pewne oznaki polepszenia sytuacji gospodarczej. Jest nią, na przykład, wzrost produkcji przemysłowej o 0,2 proc. Wykres przedstawia wahania produkcji w okresie poprzednich recesji i obecnej (gruba czarna linia). Trudno się nie zgodzić, że to bardzo słaby wzrost, ale mimo wszystko – jak podkreśla część ekonomistów – wzrost.

Jeden z amerykańskich ekonomistów w wywiadzie dla telewizji Fox News zauważył, że kryzys gospodarczy powoduje iż więcej Amerykanów interesuje się gospodarką. I co więcej nawet nastolatki i gospodynie domowe sięgają po książki z dziedziny ekonomii. Być może jakiś ośrodek badań opinii publicznej zdecyduje się sprawdzić czy to odczucie jest właściwe. Na pewno jednak słowa “dług publiczny”, “inflacja”, “bessa”, “płynność finansowa” można usłyszeć częściej w mediach. W ostatnich kilku dniach doszło do nich słowo “deflacja” gdy Kongresmeni, przede wszystkim z partii Demokratów próbowali tłumaczyć potrzebę trzeciej fazy ilościowego łagodzenia. Tak działo się tuż przed ogłoszeniem drugiej fazy przez Fed. Obecnie sprawa jest właściwie przesądzona, bo szef Fed Ben Bernanke formalnie zaprzeczył, iż dojdzie do trzeciej fazy ilościowego łagodzenia.

Niemniej jednak Kongresmeni Nancy Pelosi i Harry Reid tłumaczyli dziennikarzom, iż najpoważniejszym niebezpieczeństwem dla gospodarki USA jest deflacja.

Blog Econmaters dowodzi, iż przeciwnie, inflacja już trapi amerykańską gospodarkę. Bo indeks cen konsumenckich CPI w czerwcu był wyższy niż 3,6 proc. w stosunku rok do roku. Mimo iż w czerwcu 2011 r. ceny energii spadły o 1,1 proc. w stosunku do maja. Także indeks, który Fed obserwuje szczególnie uważnie, core CPI (nie obejmuje cen energii i żywności) także wzrósł o 1,6 proc. w stosunku do analogicznego okresu w ubiegłym roku. Także indeks CPI żywności wzrósł w okresie 12 mies. o 4,7 proc.

the Fed is counting on the stagnant wage, contained by the current high unemployment rate, to offset the rampant material price inflation partly fueled by QE2.

The services part of the overall cost structure will ultimately need to rise up to meet (at least reasonably) the actual rate of inflation, and the cost of living, or there will be a whole new set of social and economic troubles worse than the current 9.2% unemployment would entail.

Econmaters widzi trzy scenariusze dla gospodarki światowej: kolejny kryzys globalny, eskalacja załamania gospodarcze w związku z zadłużeniem lub rozpad euro.

Blog Daily Capitalist dowodzi natomiast, iż USA znajduje się na drodze do stagflacji. Jego zdaniem monetarny efekt II fazy ilościowego łagodzenia będzie trwał krócej niż QE1. Wzrost iudeksu cen PPI (producentów) osłabia kondycję finansową producentów i hurtowników. Dlatego będą próbowali podnieść ceny swoich produktów. DC zastanawia się jak zareaguje konsument, którego płaca utrzymuje się od kilku kwartałów na tym samym poziomie. Jego zdaniem konsument odrzuci podwyżki cen i ograniczy konsumpcję. W efekcie gospodarka osłabnie bardziej. Niski wzrost spowoduje, iż Fed podejmie decyzję co do QE3. To działanie doprowadzi do inflacji.

(źródło: Daily Capitalist)

(źródło: Daily Capitalist)

Jak przekonuje Daily Capitalist wraz za głosem ekonomistów skupionych wokół Republikanów kluczem do rozwoju gospodarczego USA obecnie jest ograniczenie zadłużenia (krótko i długoterminowego) oraz marnotrawnych inwestycji.

Debata na temat sposobu ograniczenia krótkoterminowego zadłużenia budżetowego zdaniem części ekonomistów pomija problem najważniejszy – malejący popyt na towary konsumpcyjne. Business Insider wyjaśnia w jaki sposób działał mechanizm popytu zanim kryzys gospodarczy osłabił amerykańską gospodarkę. W latach 90., okresie wzrostu cen akcji na rynkach, ekonomiści przewidywali, iż konsumenci przeznaczą na konsumpcję 3-4 centy na każdy dolar dodatkowego zysku kapitałowego. W 2000 r. wartość skumulowanego w akcjach bogactwa wynosiła 10 bln dol. Miał być to impuls do zwiększenia konsumpcji o 300-400 mld dol. rocznie. I rzeczywiście konsumpcja wzrosła a stopa oszczędności spadła – przekonuje Business Insider.

Ale wzrost na rynku nieruchomości miał większy wpływ na wahania konsumpcji. W okresie kiedy bańka na tym rynku była najbardziej nadmuchana wartość nieruchomości oscylowała wokół 8 bln dol. Jak zwraca uwagę Business Insider efekt wzrostu na rynku nieruchomości jest impulsem powodującym, iż każdy dolar majątku powoduje wzrost konsumpcji o 5-7 centów. Jak wyliczył Business Insider wartość nominalna całego wzrostu wyniosłaby 400-560 mln dol. rocznie.

Dlatego trudno się dziwić, że konsumpcja słabnie, (wolniej nawet niż powinna), wskutek pęknięcia baniek – konkluduje Business Insider.

Inni ekonomiści twierdzą, że popyt może się odrodzić wraz ze wzrostem cen niektórych surowców naturalnych jak ropa, miedź, srebro, platyna, bawełna, soja czy ryż na rynkach, bo przedsiębiorstwa zajmujące się produkcją owych surowców będą mogły dokonać koniecznych inwestycji, by zwiększyć zyskowność. Inni twierdzą, że przeciwnie wzrostowi gospodarki sprzyjają niskie ceny paliw i surowców.

Prof. Gary Becker komentując decyzję Międzynarodowej Agencji Energetycznej o wpuszczeniu 60 mln baryłek ropy na rynek tłumaczy w jaki sposób wzrost popytu ropy wpływa na jej cenę.

To get a feel for the effects of demand changes on oil prices, consider a 3% increase from one year to the next in world demand for oil. The induced increase in price depends on how responsive (or elastic, in economists’ terminology) is the quantity of oil produced to higher oil prices. Oil production is not easily increased in the short run, especially with Opec controlling about 35% of the world supply of oil. A typical estimate of the short run world supply elasticity for oil is quite low at about 0.1. This number means that to induce a 3% increase in the supply of oil would require a 30% increase in oil prices, which is ten times at large as the increase in world demand. This example shows that the low elasticity of supply implies that even modest changes in the demand for oil have very large effects on its price.

Becker odnosi się także do kwestii handlu spekulacyjnego: speculation tends to be stabilizing when speculators are making money because they have correct expectations about price movements, and destabilizing when they are losing money because their expectations turn out to be wrong.

Ale ich oczekiwania nie zawsze są uzasadnione racjonalnie, jak pisze John Kemp z Financial Post. Ceny surowców rosną, bo inwestorzy i właściciele funduszy hedżingowych przewidują ich zyskowność. Ale ich wzrost zależy od regularnych zakupów. Gwałtowne skoki cen akcji nie sprzyjają im. Kemp twierdzi, że wynikały one z raczej nieracjonalnych zachowań. Wartość akcji na rynku spekulacyjnym czasem oderwana jest od wartości fundamentalnych:

Even in retrospect, and after thousands of hours of econometric analysis, it has proved impossible to identify rational triggers for big market movements ranging from the stock market crashes of 1907, 1929 and 1987, to the flash crash of May 2010, the implosion of the technology bubble in 2000 or the sudden collapse of the subprime madness in 2007-2008.

Bo tuż przed wielką wyprzedażą następował ich gwałtowny wzrost. A ta doprowadzała do spadku ich cen. Taki “wyboisty” okres dla rynku ropy wystąpił w maju i czerwcu 2008 r. Najpierw ceny ropy spadały powoli, by przyspieszyć i spaść do dna – zauważa Kemp.

The real reason for the current bout of commodity market liquidation is no more than prices had stopped going up. There seem few reasons to remain long and better reasons to lock in profits and wait until the future direction becomes clearer.

Odnosząc się do tekstu Kempa ekonomista Rajiv Seti podkreśla, iż istnieje wiele poglądów co do cen. I handel opiera się na rozbieżności owych przekonań. Ceny rosną jeśli pewniejsi sa inwestorzy liczący na większe zyski, a spadają gdy wśród nich przeważa głos sceptycyzmu. Jednak krach następuje dopiero w wypadku zsynchronizowanej sprzedaży. Trudno jednak stwierdzić kiedy do takiej sprzedaży dojdzie.

There is some evidence that bubbles can be identified in real time by examining the prices of securities that provide crash insurance. But regardless of whether or not this can be done, the presence of non-fundamental volatility in speculative asset prices is important to consider in the execution of monetary policy. Headline inflation has recently exceeded core inflation largely due to pressures from commodity prices. This has put Fed officials in a bind, uncertain of the relative weights to place on the two measures. If there’s a lesson in today’s events, it is that the speculative components of inflation measures should not have first order effects on monetary policy, at least until the economy is operating closer to its capacity.

Adwersarz prof. Beckera, ekonomista prof. Posner tłumaczy, że Stany Zjednoczone, ze względu na wielkość rezerw, mogą nawet przez rok zwiększać podaż ropy o 1 mln baryłek dziennie. I przez krótki okres ceny ropy będą utrzymywać się na niskim poziomie.

The current high prices reflects the loss of about a million barrels a day of Libyan oil because of the civil war in that country. The reduction is small as a percentage of world output, but the low elasticity of supply enables a small reduction in supply to have a big impact on price. By the same token, the modest release from the reserve—two million barrels a day for 30 days—may have a dramatic though short-term effect on oil prices, an effect that would be extended if we and other countries continued to release reserves. Our Strategic Petroleum Reserve contains more than 700 million barrels, so we could release a million barrels a day for a year and still have almost half the current reserves.

Warto się zapoznać z tekstem ekonomistów z University of California na temat paradoksu związanego z relacją wzrostu gospodarczego do indeksu poczucia zadowolenia. Upraszczając, paradoks polega na tym, że generalnie poczucie szczęścia nie jest uzależnione od wielkości dochodów, ale przez pewien okres czasu (zwykle krótszy niż 10 lat) wzrost dochodów zwiększa poczucie zadowolenia. Ekonomiści sprawdzili w jakim stopniu ten paradaks jest prawdziwy w stosunku do 37 krajów (w tym z Ameryki Łacinskiej i Europy Wschodniej). Na przykład w Polsce roczna stopa wzrostu PKB per capita wynosi 2,4 proc., a roczna zmiana na skali szczęścia (od 1 do 10) to 0,026 twierdzą autorzy.

oprac. T. Pompowski

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.