Na niedawno zakończonym XIX zjeździe Komunistycznej Partii Chin prezydent Xi Jinping przedstawił strategię partii i państwa. Jej celem jest przekształcenie Chin w mocarstwo wiodące nie tylko gospodarczo. Można więc oczekiwać, że kraj zwiększy wysiłki w kierunku internacjonalizacji swojej waluty.

Władze Chin od kilkunastu już lat starają się „umiędzynarodowić” juana (oficjalna nazwa renminbi – RMB). Bardzo im zależy na tym, aby juan pełnił, podobnie jak amerykański dolar, funkcję pieniądza światowego. Czy jednak dotychczasowe metody kontroli działalności gospodarczej przez partię zapewnią Chinom osiągnięcie tego celu? Co najwyżej może dojść do zwiększenia obrotu chińskim juanem na rynkach międzynarodowych, ale wątpliwe jest, czy znacząco zwiększy się też jego udział w gromadzonych przez większość banków centralnych rezerw walutowych.

W niezbyt odległej przeszłości, bo w latach 80. i 90. XX wieku, władze w Pekinie (a nie Ludowy Bank Chin, czyli bank centralny Państwa Środka) utrzymywały sztucznie zaniżony kurs wymienny juana w stosunku do dolara i innych walut wymienialnych. W ten niezbyt uczciwy sposób starały się promować swój eksport. I tak w 2009 roku Chiny stały się największym na świecie eksporterem, detronizując Niemcy. Trudno oszacować, w jakim stopniu tę pozycję Państwo Środka zawdzięcza swojej polityce administracyjnego ustalania kursu wymiennego juana. Inne kraje, w szczególności Stany Zjednoczone, ostro protestowały przeciwko takim nieuczciwym praktykom. W 2010 roku doszło do „wojny walutowej” i Chiny dopiero w ostatnich kilku latach złagodziły swoje „manipulacje” kursem juana. Nie spowodowało to jednak znaczniejszego wzrostu udziału juana w rozliczeniach międzynarodowych obrotów handlowych i przepływów kapitałowych.

Chiny są od trzech lat już drugą największą, po USA, gospodarką świata. Do „pełni szczęścia” brakuje im jednak „zinternacjonalizowanego” juana (RMB), który razem z amerykańskim dolarem i euro pełniłby funkcję pieniądza światowego.

W 1983 roku 1 dolar wart był tylko 2,80 juana. Kurs renminbi był do początku lat 80. XX wieku zaniżony w stosunku do dolara. W tym czasie eksport stanowił stosunkowo niewielką część chińskiego PKB. Władze w Pekinie starały się zapewnić tani import. W następnych dziesięciu latach Chiny przeprowadziły aż sześć dewaluacji juana i jego kurs w 1993 roku wyniósł 5,32 RMB za 1 dol., a w styczniu 1994 roku zdewaluowano juana do poziomu 8,70 RMB za 1 dol. Amerykański Departament Stanu nazwał wtedy Chiny „walutowym manipulantem”. Kurs ten uległ tylko nieznacznie zmienił się w latach 1997-2004 i ustabilizował się na poziomie 8,28 juana za 1 dol. Chiny zobowiązały się jednak ulepszyć kurs wymienny swojej waluty zgodnie z jej realną siłą nabywczą, ale we własnym tempie, tak aby nie zaszkodzić wewnętrznemu wzrostowi.

Przełom nastąpił dopiero na początku bieżącej dekady, kiedy władze w Pekinie doszły do wniosku, że przez związanie się z dolarem Chiny importują także amerykańską politykę monetarną, która jest zbyt luźna dla szybko rozwijającego się kraju. Zdecydowały się wtedy na stopniowe umocnienie kursu juana, gdyż ich zdaniem silniejszy juan pomoże zrównoważyć chińską gospodarkę, czyniąc ją mniej zależną od eksportu. Od 2012 roku Chiny zawarły też wiele umów handlowych z innymi krajami Azji i Oceanii (m.in. z Japonią i Australią) o rozliczaniu wzajemnych obrotów w juanach. Był to kolejny krok na drodze przekształcania chińskiego juana w walutę światową.

Wcześniej, w 2011 roku administracja w Waszyngtonie podpisała umowę o otwarciu dla Chin bezpośredniej linii zakupu amerykańskich rządowych papierów dłużnych. Od tego czasu Chiny mogły nabywać je bez pośredników, czyli po niższych kosztach i z gwarancją utrzymania tajemnicy tych zakupów. Od dawna Kraj Środka skupuje nie tylko te papiery, ale również amerykańskie dolary, co sprzyja utrzymywaniu kursu wymiennego juana na stosunkowo niskim poziomie. Pewnym paradoksem jest więc fakt, że to sami Amerykanie pomagali do niedawna Chinom w utrzymywaniu zaniżonego kursu wymiennego juana, a potem oskarżali władze w Pekinie o manipulowanie tym kursem.

Juan wychodzi z cienia, wchodzi do koszyka SDR

Na początku bieżącej dekady Chiny zrezygnowały z administracyjnego ustalania kursu juana i zgodziły się na stopniowe uwolnienie swojej waluty. Celem tej nowej polityki monetarnej jest przyśpieszenie procesu przeobrażenia juana w walutę światową. Chiny już w 2009 roku w czasie spotkania grupy G20 domagały się włączenia juana do koszyka walut rezerwowych SDR. Udało się to dopiero w 2016 roku, kiedy zmusiły w końcu do tego Stany Zjednoczone (kraj ten posiada najwięcej głosów w Międzynarodowym Funduszu Walutowym). Udział juana w koszyku wynosi 10,92 proc.

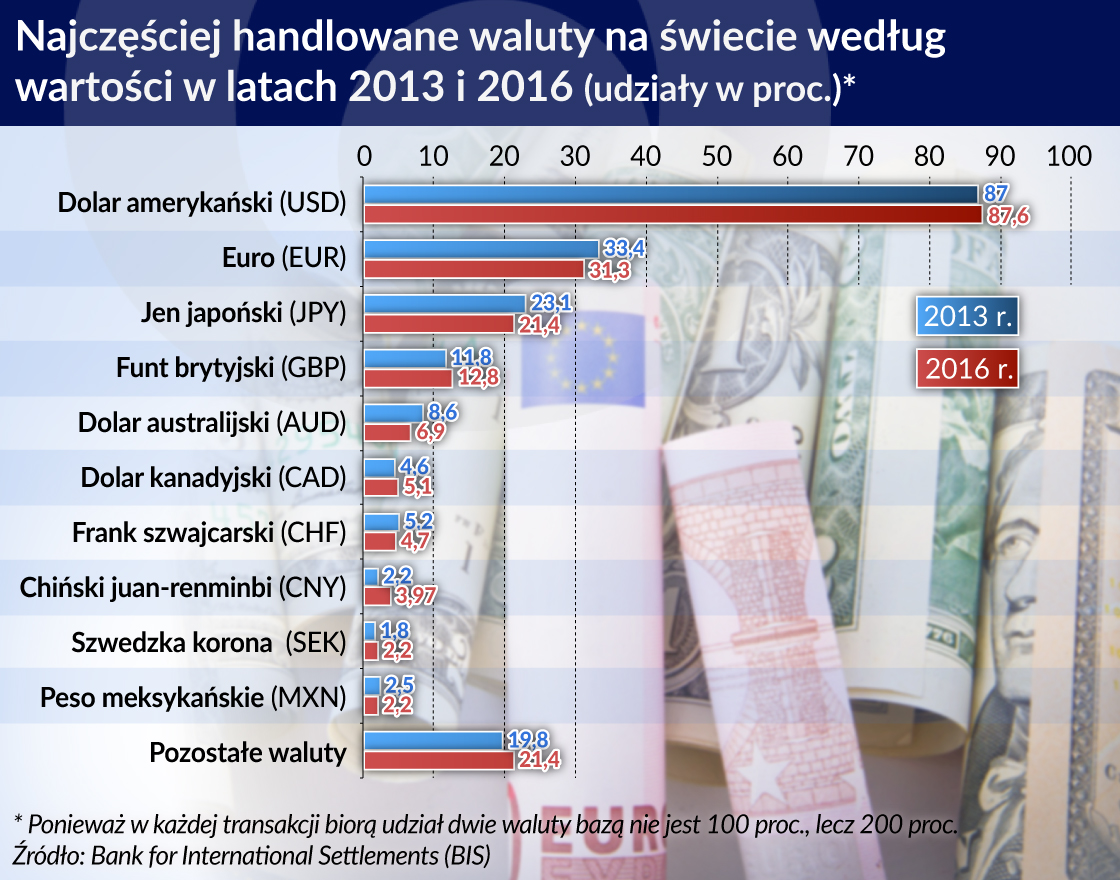

Jednocześnie władze w Pekinie starały się zwiększać udział transakcji SWAP w handlu międzynarodowym (w tym także z Rosją i innymi krajami), czyli z ominięciem rozliczeń w dolarach. Od początku bieżącej dekady zwiększał się też udział RMB w światowym obrocie walutami, chociaż w dalszym ciągu amerykański dolar utrzymuje dominującą pozycję. Udział RMB w tym obrocie zwiększył się z 2,2 proc. w 2013 roku do 4,0 proc. w 2016 roku. W tym samym okresie nie zmniejszył się jednak w tym obrocie udział amerykańskiego dolara, natomiast zmniejszył się udział euro, japońskiego jena, dolara australijskiego i franka szwajcarskiego.

Rola chińskiego juana w światowym obrocie walutami jest ciągle nieduża w porównaniu z ogromnym potencjałem gospodarczym kraju i ambicjami jego przywódców. Wprawdzie znaczenie renminbi systematycznie, choć powoli rośnie, a amerykańskiego dolara powoli maleje, przed juanem długa i kręta droga do całkowitej detronizacji dolara. Choć udział dolara jako waluty rezerwowej w bankach centralnych spadł z 70 proc. w latach 90. XX wieku do ok. 64 proc. w 2016 roku, nadal zajmuje on dominującą pozycję (i pewnie jeszcze długo ją utrzyma). Dla porównania udział innych walut w tych rezerwach walutowych przedstawiał się w 2016 roku następująco: euro 19,7 proc., funt brytyjski 4,4 proc., japoński jen 4,2 proc., dolar kanadyjski 2,0 proc., dolar australijski 1,8 proc. i dopiero na siódmej pozycji chiński juan 1,1 proc.

Od listopada 2016 roku utrzymuje się niższy kurs juana wobec dolara (6,82 RMB za 1 dol. na początku listopada zeszłego roku, 6,83 RMB za 1 dol. w styczniu 2017 roku i 6,59 RMB za 1 dol. 16 października tego roku) i większość analityków przywiduje dalszy jego spadek. Wiąże się to ze zmniejszeniem chińskich rezerw dolarowych (w 2014 roku 4 bln dol., w 2015 roku 3,56 bln dol. i w 2016 roku poniżej 3 bln. dol.) oraz ze znacznym odpływem kapitału zagranicznego z Chin (który tylko w 2016 roku wyniósł według niektórych szacunków ponad 990 mld dol.). Spadek tych rezerw wynikał w znacznym stopniu z trzech krachów na dwóch chińskich giełdach w Shenshenie i Szanghaju w lipcu i sierpniu 2015 roku oraz w styczniu 2016 roku.

Chińskie przysmaki, czyli o przyszłości renminbi

Pozycja Chin jest obecnie mniej stabilna także z powodu wzrostu zadłużenia tego kraju. Dług publiczny i prywatny Chin równał się w 2016 roku według niektórych szacunków aż 250 proc. wartości PKB tego kraju. Budzi to spory niepokój także z powodu zmniejszających się rezerw walutowych. Są one mało płynne i w sytuacji powtórzenia się kryzysu światowego dają słabe zabezpieczenie. Chiny planują stopniowo zmniejszać swoje zaangażowanie w dług USA i wykorzystać część swoich rezerw walutowych na sfinansowanie ogromnego przedsięwzięcia Nowego Jedwabnego Szlaku (One Belt One Road). W przedsięwzięcie to, którego celem jest budowa wielkiej drogi z Chin do Europy, zaangażowanych jest ponad 70 państw, w tym także Polska. Z pewnością władze Chin wykorzystają realizację tego projektu do zwiększenia udziału juana w międzynarodowych płatnościach.

Czy zwiększy to atrakcyjność juana na światowym runku walut i przede wszystkim jako środka gromadzenia rezerw walutowych? Z pewnością nie, a przynajmniej nie w najbliższych kilku lub nawet kilkunastu latach. Nie dojdzie w tym okresie do prawdziwej internacjonalizacji RMB bardziej jednak z powodów wewnętrznych i przeprowadzanej obecnie w Chinach zmiany modelu rozwojowego z pro-eksportowego na oparty na wewnętrznej konsumpcji. Chyba że władze Chin w swoim dążeniu do detronizacji amerykańskiego dolara zdecydują się w najbliższej przyszłości wyemitować obligacje, których wartość zabezpieczona zostanie złotem (tak jak kiedyś Golden Edge w Wielkiej Brytanii). Chiny od wielu lat są największym producentem i jednym z większych importerów złota na świecie. Oficjalnie władze tego kraju podają mocno zaniżone dane dotyczące stanu posiadanych zapasów tego kruszcu (raptem 1,6 tys. ton), aby nie dopuścić do wzrostu cen złota. Gromadzą je od kilkunastu lat i faktyczne chińskie rezerwy złota szacowane są na co najmniej 16 tys. ton . Kwestią otwartą jest pytanie, czy i kiedy rezerwy te zostaną wykorzystane (jeśli w ogóle zostaną użyte) w celu pełnej internacjonalizacji i wzmocnienia juana.

Prof. dr hab. Adam Gwiazda – ekonomista i politolog, profesor zwyczajny i kierownik Zakładu Teorii Polityki Uniwersytetu Kazimierza Wielkiego w Bydgoszczy.