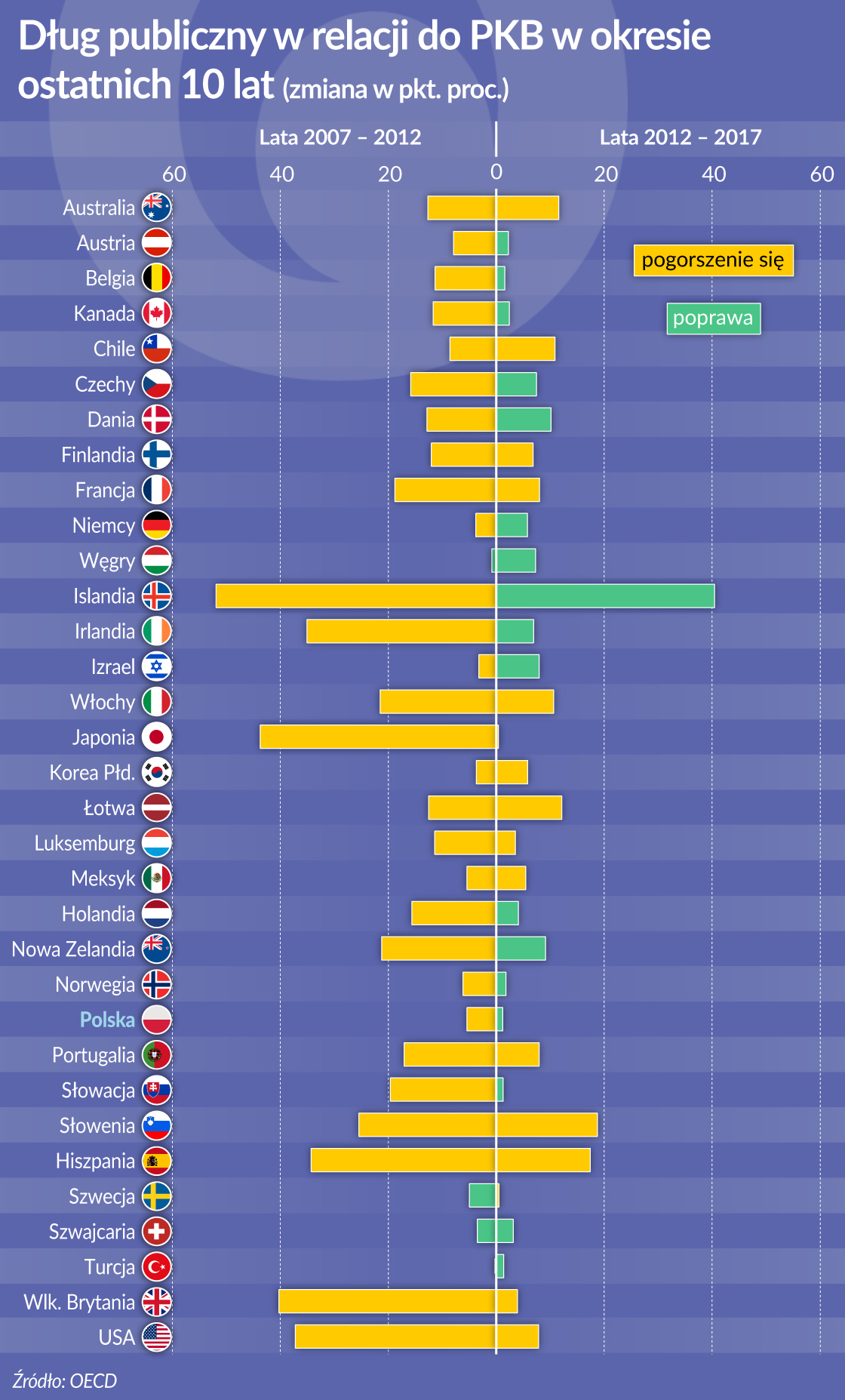

Pomimo wyraźnej poprawy koniunktury gospodarczej w świecie, jedynie połowie krajów należących do OECD udało się w latach 2012 – 2017 zmniejszyć dług publiczny w relacji do PKB. Rządy najbardziej rozwiniętych krajów pożyczą w tym roku 10,5 bln dolarów. Ciężar długów zmaleje jedynie minimalnie.

Globalny kryzys finansowy pierwszej dekady XXI wieku wydatnie zwiększył ciężar długu publicznego w świecie. Z poziomu około 50 proc. w relacji do PKB w 2007 r. wzrósł on do 62,9 proc. w 2009 r. Tak gwałtowny wzrost to konsekwencja kosztownego ratowania budżetowymi pieniędzmi banków i firm zagrożonych upadkiem w warunkach recesji i spowolnienia tempa wzrostu gospodarczego. Pomimo fiskalnej konsolidacji w wielu krajach w latach 2014 – 2016 przeciętny dług publiczny nadal rósł, osiągając w grupie OECD średni poziom 73,5 – 74 proc. PKB. Dopiero poprawa koniunktury i przyspieszenie wzrostu gospodarczego w wielu krajach pozwoliły zahamować narastanie długu i rozpocząć stopniowe jego zmniejszanie – do 73,7 proc. w roku 2017 i 72,9 proc. w roku 2018 – jak to prognozuje OECD.

Z opublikowanej w końcu lutego analizy OECD wynika, że w pierwszych 5 latach od wybuchu globalnego kryzysu finansowego (lata 2007 – 2012) jedynie Szwecji, Szwajcarii, a w minimalnym stopniu także Węgrom i Turcji udało się zmniejszyć ciężar długu publicznego w relacji do PKB. W latach 2012 – 2017 notowana jest poprawa, chociaż nie we wszystkich krajach.

Do krajów, w których dług publiczny zaczął maleć w relacji do PKB należy Polska, chociaż nie była to silna zmiana. O sukcesie można mówić w przypadku Czech, Danii, Islandii i Nowej Zelandii, gdzie dług zbliżył się, a nawet spadł poniżej poziomu sprzed kryzysu, bez jednoczesnego przy tym narażania gospodarek na hamowanie tempa rozwoju. Dług publiczny, pomimo poprawy globalnej koniunktury, nadal rośnie w Australii, Chile, Francji, Włoszech, Portugalii, Słowenii, Hiszpanii i USA, przekraczając w niektórych z nich poziom 100 proc. PKB.

Nie każdego stać na redukcję długu

Rządy krajów, które mają kłopoty z zahamowaniem narastania długu publicznego zdają sobie, rzecz jasna, sprawę z konsekwencji prowadzenia zbyt ekspansywnej polityki gospodarczej, czego jednym z najpoważniejszych skutków są rosnące koszty obsługi zobowiązań. Sytuacja poszczególnych krajów jest jednak bardzo różna, zależna z jednej strony od uwarunkowań politycznych, kalendarzy wyborczych, a z drugiej od poziomu dobrobytu i struktury zadłużenia.

Na redukcję długów w relacji do PKB mogły sobie pozwolić w ostatnich latach coraz szybciej rozwijające się Niemcy, trudniej było to osiągnąć bez ryzykowania społecznych protestów we Francji, Hiszpanii, czy Włoszech. W pogrążonej od lat w stagnacji gospodarce Japonii w pierwszych latach po wybuchu kryzysu finansowego dług publiczny silnie wzrósł, ale kraj ten od lat notuje wysoki poziom zadłużenia (obecnie ok. 240 proc. PKB), przede wszystkim wewnętrznego. Od 2012 r. dalszy jego wzrost w relacji do PKB został zahamowany.

Dość powszechnym w krajach OECD sposobem na choćby częściowe zmniejszanie kosztów zadłużenia są zmiany w strukturze jego finansowania, możliwe w warunkach niskich w ostatnich latach stóp procentowych i ekspansywnej polityki pieniężnej prowadzonej przez banki centralne. Jej efektem było obniżenie długoterminowych rynkowych stóp procentowych, z czego zadłużone rządy chętnie korzystają. W różny zresztą sposób, np. emitując – jak w przypadku Niemiec, Francji, czy Japonii – obligacje o ujemnej rentowności.

Częstszym sposobem na zmniejszenie, w obecnych warunkach, kosztów długu jest wydłużanie terminów na jakie emitowane są obligacje, nowe lub w zastępstwie wykupywanych. Rządy Kanady, Francji, Niemiec, Włoch, Japonii, Hiszpanii i USA aktywnie emitują obligacje na 30 i więcej lat. Rządy Austrii, Belgii, Irlandii i Meksyku zdecydowały się na emisje naprawdę długoterminowych obligacji 100-letnich.

Wyrazem tego trendu jest wzrost w ostatnich latach, jak to dokumentuje OECD, średniego okresu terminu zapadalności zaległego długu rynkowego – z mniej więcej 6 lat w roku 2007 – do 7 lat w 2013 r. i blisko 8 lat w roku 2017 (w krajach należących do tego ugrupowania). Na rekordowo długi średni okres – ponad 18 lat (wśród tych, które są przedmiotem obrotu) – emitowane są obligacje w przypadku Wielkiej Brytanii. Kupują je przede wszystkim fundusze emerytalne i instytucje ubezpieczeniowe, posiada je także Bank Anglii. Blisko 13 lat to średnia w przypadku Chile. W przypadku Polski średnia ta – jak wynika z dokumentacji OECD – w ostatnich latach nieznacznie zmalała i w 2017 r. wynosiła ok. 5 lat.

Ryzyko wyższych stóp procentowych

W polityce wydłużania terminów zapadalności obligacji i korzystania z dobrodziejstwa niskich długoterminowych stóp procentowych kryje się jednak ryzyko, wynikające z perspektywy stopniowego odejścia w świecie od łagodnej polityki pieniężnej. Perspektywa ta wydaje się obecnie najbardziej klarowna w przypadku USA, gdzie jeszcze w tym roku może dojść do prawdopodobnie 3, a być może nawet 4 podwyżek oficjalnych stóp procentowych Fed. Odzwierciedleniem tego jest, widoczny od początku bieżącego roku, wzrost (po spadku w roku ubiegłym i latach wcześniejszych) rentowności 10-letnich obligacji. Wcześniej czy później stopy procentowe podniesie także EBC. Zapowiada to przyszły wzrost kosztów obsługi długu publicznego.

Co w tej sytuacji będą robić rządy? Powracają stare dylematy – jak dalece można ciąć wydatki publiczne aby nie hamować wzrostu gospodarczego i nie zaprzepaścić dopiero co odnowionej koniunktury? I czy można podnosić podatki i komu, aby nie zniechęcać np. do inwestowania?

W opublikowanej w marcowym wydaniu pisma MFW Finance & Development analizie, profesorowie Alberto Alesina oraz Francesco Giavazzi wraz z Carlo A.Favero z Deutsche Banku zwracają uwagę, że dług publiczny w krajach rozwiniętych jest obecnie na najwyższym poziomie od zakończenia II wojny światowej. Gdy banki centralne zakończą politykę taniego pieniądza, wprowadzoną na czas wychodzenia z globalnego kryzysu finansowego, sytuacja finansów publicznych w świecie pogorszy się.

Alesina, Giavazzi i Favero, powołując się na wyniki nowych badań, optują raczej za cięciami wydatków niż za wzrostem podatków, jako rozwiązaniem mniej szkodliwym dla wzrostu gospodarczego.

>>Czytaj więcej: OECD Sovereign Borrowing Outlook