Trzeba zrozumieć nowe megatrendy w światowej gospodarce

Znajdujemy się w rozwiniętej fazie nowego megatrendu cywilizacyjnego. Punkt ciężkości gospodarki światowej przesuwa się z Zachodu do niezwykle szybko rozwijającego się świata Azji i Bliskiego Wschodu. Towarzyszyć temu będą zmiany demograficzne o olbrzymiej skali.

(infografika Darek Gąszczyk)

Kiedy w 1992 r. John Naisbitt opublikował książkę „Megatrends. The New Directions Transforming Our Lives”, stała się ona światowym bestsellerem i zapoczątkowała wśród ekonomistów, socjologów i politologów dyskusję poświęconą przyszłym zmianom na świecie. W oparciu o setki tysięcy informacji o procesie przemian zachodzących w społeczeństwie i gospodarce amerykańskiej w latach 70. i 80. XX w. autor nakreślił 10 wyłaniających się nowych megatrendów – głębokich przemian, które będą mieć miejsce w przyszłości:

– Od społeczeństwa przemysłowego do społeczeństwa informacyjnego;

– Od technologii siłowej do ultratechnologii/ultrastyku;

– Od gospodarki narodowej do gospodarki globalnej;

– Od myślenia krótkofalowego do długofalowego;

– Od centralizacji do decentralizacji;

– Od pomocy zinstytucjonalizowanej do samopomocy;

– Od demokracji przedstawicielskiej do demokracji uczestniczącej;

– Od hierarchii do sieci;

– Z Północy na Południe;

– Od schematu „albo – albo” do wielokrotnego wyboru.

Megatrendy – inne podejścia

W 2012 r. inny badacz – Tinnila wyróżnił sześć głównych megatrendów i ich wpływ na życie społeczeństw:

– Zmiany w strukturze wieku ludności oraz zachodzące procesy urbanizacji;

– Zwrot społeczeństw w kierunku całodobowego dostępu do dóbr, usług i konsumpcji;

– Wszechogarniajże wykorzystanie ICT;

– Ekspansja siły konsumentów spowodowana dostępnością informacji w sieciach;

– E-handel, e-zakupy oraz ekspansja mobilnych usług;

– Globalizacja biznesu, będąca skutkiem strukturalnych zmian spowodowanych konkurencją, w tym w usługach biznesowych.

Ciekawych spostrzeżeń dostarczają badania firmy Alcatel-Lucent wspólnie z ENPC School of International Management z 2012 r. Zespół autorów definiuje megatrend jako narastającą falę zmian, która formuje się powoli, jest prawie nieodwracalna, towarzyszy jej poczucie nieuchronności i ma dalekosiężne skutki społeczne. W tych badaniach rozpoznano i przedstawiono siedem megatrendów, które mogą dostarczyć wskazówek na temat decyzji podejmowanych przez jednostki i firmy.

Oto one:

– Ciągła dostępność w sieci – tj. 24 godz. na dobę; dotyczy ona całych generacji ludzi, zaciera granice między życiem zawodowym i prywatnym, napędza popyt na specjalistyczne urządzenia: smartfony, tablety, e-booki, itp.;

– Doroślenie cyberpokolenia – co jest wyzwaniem dla przyszłych pracodawców i współpracowników;

– Autoedukacja – co oznacza stopniowe przesuwanie się punktu ciężkości z tradycyjnego na zindywidualizowane kształcenie i dokształcanie się coraz większej części społeczeństwa;

– Internetyzacja życia obywatelskiego – tj. wpływ via internet i portale społecznościowe na władze lokalne i centralne oraz zmiana funkcjonowania tychże władz w kierunku wykorzystania internetu jako formy komunikacji z obywatelami;

– Neourbanizacja – prowadząca do nowych form życia w powiązanych ściśle ze sobą ośrodkach miejskich, podmiejskich i wiejskich, w tym zwłaszcza komunikacji i transportu;

– Młodnienie z wiekiem – wydłużenie oczekiwanej długości życia człowieka skłania również do kontynuowania pracy w wieku emerytalnym, choć w innej formie i często w innym zawodzie. Prowadzi również do rosnącego popytu nie tylko na usługi zdrowia i odnowy biologicznej, lecz także na usługi teleinformatyczne;

– Ekologia projektowa – prowadząca do bardziej zrównoważonego rozwoju firm i życia człowieka, w trosce już nie tylko o ochronę środowiska naturalnego, lecz także o jego spożytkowanie do bardziej szczęśliwego i dłuższego życia człowieka.

– Koniec globalnej dominacji USA w świecie w perspektywie do 2030 r. Chiny osiągną poziom PKB USA według Purchase Power Parity (PPP) do 2020 r., zaś według kursu rynkowego do 2030 r.;

– Nastąpi wzrost znaczenia osób indywidualnych (w miejsce państw) oraz małych podmiotów gospodarczych;

– Dojdzie do ekspansji klasy średniej, której rosnący popyt będzie stanowił wyzwanie dla rządów, zwłaszcza w zakresie rozwoju infrastruktury i różnorodnych usług. Około 2030 r. blisko 90 proc. klasy średniej na świecie będą stanowić mieszkańcy krajów zaliczanych dziś do rynków wschodzących;

– Wystąpi znaczący niedostatek wody, żywności i energii w wielu regionach świata.

Analizy PwC wskazują na niezwykle głęboką zmianę w układzie sił w świecie do 2050 r. O ile w 2009 r. PKB wg parytetu siły nabywczej było ponad 40 proc. wyższe w krajach G7 (USA, Japonia, Niemcy, W. Brytania, Francja, Włochy, Kanada), w porównaniu z krajami E7 (Chiny, Indie, Brazylia, Rosja, Indonezja, Meksyk, Turcja), to około 2050 r. sytuacja ulegnie diametralnemu odwróceniu. PKB liczone wg PPP będzie w krajach G7 będzie na poziomie około połowy krajów E7.

Te różne megatrendy przenikają się i tworzą swoiste sprzężenia zwrotne, które prowadzą do ich upowszechniania i powstawania nowych trendów, a w przyszłości zapewne nowych megatrendów.

Stulecie Azji

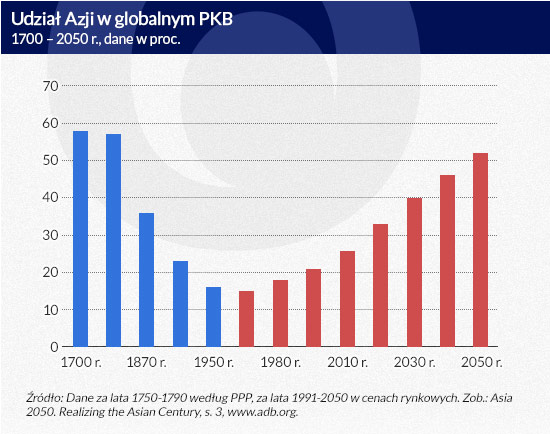

Za podstawową i najważniejszą zmianę można uznać fakt, iż obecnie znajdujemy się w rozwiniętej fazie nowego megatrendu cywilizacyjnego. Punkt ciężkości gospodarki światowej przesuwa się z rozwiniętego świata Zachodu do niezwykle szybko rozwijającego się świata Azji i Bliskiego Wschodu. Ilustruje to m.in. poniższy wykres. Podkreśla on historyczną transformację krajów Azji i powrót tego kontynentu do dominującej pozycji ekonomicznej na świecie do 2050 r., tak jak było przed 300 laty. Historia zatacza swoiste koło. Do tego należy dodać znaczącą ekspansję krajów Bliskiego Wschodu, dzięki ogromnym dochodom uzyskiwanym z eksportu ropy naftowej i gazu, w warunkach utrzymujących się ich wysokich cen.

Szczególnie warto odnotować, iż gospodarki krajów azjatyckich i Bliskiego Wschodu uniknęły w latach 2008–2009 recesji, która dotknęła większość rozwiniętych gospodarek świata Zachodu. Gdyby np. przyjrzeć się bliżej modelowi rozwoju Chin, to nie sposób nie zauważyć, iż łączy on w sobie rozwinięty rynek o szerokim udziale kapitału zagranicznego i rosnących inwestycjach zagranicznych z silną regulacją rządu i autokratycznym państwem. Stanowi zatem symbiozę chińskiej kultury, wykorzystującej konfucjańską filozofię i zasady życia (humanitaryzm rozumiany jako „miłość do ludzi” i sprawiedliwość jako swoiste samoograniczenie się na rzecz innych ludzi) z filozofią rządzenia oraz relacjami między rządzącymi a rządzonymi opartymi na systemie wspólnych wartości pięcioletnich planów społeczno-gospodarczego rozwoju kraju, określających precyzyjne cele i sposoby ich realizacji.

Jak piszą John i Doris Naisbittowie w swej najnowszej książce „Chinas Megatrend: The 8 Pillars of a New Society”, „Chiny stworzyły przestrzeń zarówno dla prywatnej, jak i dla przynoszącej zyski państwowej przedsiębiorczości. Przy tym stale dostarczają ochronne środowisko dla przedsiębiorców, w którym nowe talenty mogą się wyłaniać i kwitnąć. Ale najważniejszym celem jest harmonijne społeczeństwo i zarządzanie, które oparte są na zaufaniu: ludzi, ufających, że przywódcy stworzą możliwości lepszego życia, i przywódców, ufających, że ludzie będą siłą napędową w tym procesie”.

Masowa urbanizacja

Szacunki ONZ, Banku Światowego i innych instytucji wskazują na istotny wzrost populacji świata – z około 6,8 mld osób w 2010 r. do około 8,3 mld w 2030 r. oraz ponad 9 mld około roku 2050. Nie tyle przyrost liczby ludności jest jednak frapujący, ile jego struktura. Około 2030 r. najliczniejszym krajem świata staną się Indie; przyrost liczby ludności w tym kraju wyniesie blisko 700 mln osób w latach 2006–2050 – rzecz niespotykana w historii ludności! Chiny będą drugim państwem pod względem liczby ludności. Do 2050 r. podwoi się też ludność Afryki.

Masowa urbanizacja staje się jednym z najważniejszych nowych megatrendów. Około 2050 r. blisko 72 proc. ludności świata będzie mieszkać w miastach ( w 2030 r. około 60 proc.).

Najbardziej dobitnie można to przedstawić na przykładzie Chin. Do roku 2030 wedle szacunków miejska populacja tego kraju wzrośnie do około 1 mld, tj. 1/8 ludności ziemi, w następstwie przesunięcia ludności ze wsi do miast oraz wzrostu liczby urodzeń w miastach. To oznacza, iż rosnący PKB Chin będzie w 90 proc. wytwarzany w miastach. Skokowo wzrośnie popyt na podstawowe surowce, ale również na energię, wodę, żywność, transport, mieszkania, służbę zdrowia, edukację, itd.

Potwierdzeniem masowej urbanizacji są prognozy i wnioski z najnowszego raportu Oxford Economics z 2014 r. poświęconego 750 największym miastom w 2030 r. Wynikają z niego trzy istotne konkluzje.

Powstanie megamiast powyżej 20 mln mieszkańców w Afryce (Lagos – 25,1 mln), Chinach (Chongging – 32,6 mln, Szanghaj – 29,2 mln, Pekin – 28,5 mln, Tianjin – 21,5 mln) oraz w pozostałej części Azji i Oceanii (Dżakarta – 37,0 mln, Tokio – 36,3 mln, Dhaka – 24,8, Mumbaj – 24,2 mln, Delhi, 23,8 mln), Ameryce Łacińskiej i Płd. (Meksyk – 22,3 mln, Sao Paulo – 21,6 mln) Ameryce Płn. (Nowy Jork-Newark-Jersey – 20,4 mln). Ranking megamiast według wytwarzanego PKB (w cenach z 2012 r. według kuru wymiany walut) wygląda już inaczej. Miastami o najwyższym PKB w 2030 r., tj. łącznie powyżej 1 bln dol. będą: Tokio (2,380 bln dol.), Nowy Jork (2,225 bln dol.), Londyn (1,268 bln dol.), Szanghaj (1,093 bln dol.) i Paryż (1,045 dol.).

Radykalna urbanizacja i ekspansja mega miast w Chinach spowoduje – przy rosnącej wydajności pracujących – skokowy wzrost wytwarzanego w nich PKB. Szacunki Oxford Economics wskazują, iż zagregowany PKB 150 największych miast Chin osiągnie poziom 139 największych miast Europy już w 2015 r., a 58 największych miast USA około 2022 r.

Masowa urbanizacja spowoduje gwałtowne rozszerzenie się klasy średniej z rosnącymi dyspozycyjnymi dochodami, zwłaszcza w krajach Azji, Bliskiego Wschodu i Afryki. Wśród 10 największych miast świata z punktu widzenia wielkości wydatków konsumpcyjnych – obok najbardziej zamożnych: Nowego Jorku, Tokio, Londynu, Los Angeles, Dallas – pojawią się: Szanghaj, Pekin, Chongqing, Dżakarta i Guangzhou.

Prognozy wskazują na to, iż wydatki konsumpcyjne w okresie 2012–2030 więcej niż potroją się (z 2,8 bln dol. obecnie do około 9,6 bln dol. w 2030 r.). To przyczyni się nie tylko do ekspansji tradycyjnych rynków dóbr i usług, lecz również do powstawania nowych.

Coraz starsi

Masowej urbanizacji towarzyszyć będzie proces starzenia się społeczeństwa. Raport ONZ wskazuje, iż około 2050 r. ludność powyżej 60. Roku życia będzie stanowiła 21 proc. populacji świata (w 2000 r. wynosiła ona 10 proc.). Ludność starsza jest zazwyczaj bardziej zamożna i zgłasza wyższy popyt na usługi ochrony zdrowia, zakupy on-line, dostawy do domu, itp.

Jednym z nowo wyłaniających się megatrendów staje się ekspansja państwowych funduszy majątkowych (Sovereign Wealth Funds, SWFs). Wykazywały się one niezwykłą dynamiką gromadzenia kapitału i podejmowanych inwestycji. Według www.swfinstitute.org na koniec marca 2014 r. zarządzały one aktywami na poziomie 6,357 bln dol. – podwojenie aktywów od 2007 r., tj. znacznie powyżej łącznych aktywów funduszy hedgingowych (około 1,5 bln dol.) oraz funduszy private equity (około 1,5 bln dol.). Największe zasoby kapitałowe funduszy SWFs pochodzą z krajów Azji (40 proc.), Bliskiego Wschodu (35 proc.), następnie krajów Europy (17 proc.) Afryki i Ameryki (po 3 proc.) i pozostałych (2 proc.). Źródłem kapitałów państwowych funduszy inwestycyjnych jest eksport ropy naftowej i gazu (59 proc.), zaś nadwyżki handlowe dają 41 proc.

Funduszem o najwyższych aktywach na świecie (ponad 800 mld dol. na koniec 2013 r.) jest Government Pension Fund of Norway. Jest on zarazem uznawany za najbardziej transparentny. Fundusz ten jest zarządzany przez specjalistyczny bank inwestycyjny wchodzący w skład banku centralnego Norwegii. Inwestuje swe kapitały w akcje w ponad 7,9 tys. światowych korporacji oraz w obligacje ponad 2,2 bezpiecznych podmiotów (nie może inwestować np. w fundusze private equity). Inwestuje do maksimum 10 proc. w akcje takich korporacji jak Royal Dutch Shell, Exxon Mobil, Vodavon Group, Novartis, Roche Holding, Nestle, itp.

To, co jest nowe, jeśli chodzi o SWFs, to kierunek przepływu kapitału: z gospodarek rozwijających się do dojrzałych oraz kapitału państwowego do prywatnych korporacji!

Strategie inwestowania SWFs cechuje: dłuższy horyzont inwestowania w porównaniu z funduszami private equity i hedgingowymi. Ma to ogromne znaczenie, zmniejsza bowiem presję w zakresie maksymalizacji krótkoterminowych zysków korporacji na rzecz budowania zdrowych fundamentów przedsiębiorstwa i koncentracji uwagi na maksymalizacji długoterminowego wzrostu wartości. Ponadto ich pasywny charakter jako inwestora. Jeśli w przyszłości przejdą do bardziej aktywnej postawy, także poprzez chęć posiadania swoich reprezentantów w radach nadzorczych, to wskazuje się na prawdopodobne tego korzyści dla korporacji: udział bardzo doświadczonych osób znających globalne rynki finansowe i ryzyko, globalne spojrzenie na biznes i jego perspektywy sprzyjające zwłaszcza przekształcaniu korporacji w globalną, pozyskiwanie w przyszłości nowego stabilnego kapitału, niezbędnego dla wzrostu korporacji.;

SWFs umacniają długoterminową, stabilną bazę akcjonariuszy, co sprzyja koncentrowaniu zarządów na długoterminowym podnoszeniu wartości korporacji.

Trójwymiarowy system pieniężny około 2030 r.?

Postępujący wzrost zadłużenia w najbardziej rozwiniętych gospodarkach rynkowych wraz z niskim tempem ich rozwoju oraz brakiem (poza Niemcami i Japonią) dodatniego salda wymiany handlowej z zagranicą musi nieuchronnie prowadzić do głębokich zmian w relacjach między głównymi walutami świata. Uznaję, iż w sposób widoczny (mimo wielkich turbulencji, wojen i konfliktów zbrojnych o charakterze regionalnym) wyłania się nowy megatrend w postaci kształtowania się do 2030 r. trójwalutowego systemu pieniężnego: dolar amerykański – euro – renminbi (juan chiński).

Dostrzegalne są już wyraźnie aspiracje CHRL uczynienia z renminbi – prawdopodobnie przed 2025 r. – waluty światowej i rezerwowej dla innych walut. Chiny stopniowo zaczynają przechodzić z sąsiadami, ale i odległymi partnerami (z krajów Afryki i Ameryki Łacińskiej) w rozliczeniach transakcji handlowych na renminbi (w ObserwatorzeFinansowym.pl pisał o tym m.in. Tomasz Gruszecki). Pojawiają się poglądy, iż stanowi to wstęp do budowy w latach 20. XXI w. niezależnego systemu finansowego Wielkich Chin (Chiny kontynentalne, Hongkong, Tajwan). Jeśli do tego dodać plany władz Chin uczynienia z Szanghaju około 2020 r. jednego ze światowych centrów finansowych świata, to przy jego bliskiej współpracy z Hongkongiem będzie to oznaczało przesunięcie – w znacznej części – centrum finansowego świata z Nowego Jorku i Londynu do „Szanghongu”.

Pisze już o tym wielu autorów, sugerując także możliwość powołania jednej światowej waluty jako remedium na wyjście z obecnych wielu nierównowag w globalnej gospodarce. Warto przytoczyć słowa Songa Hongbinga, autora książki „Wojna o pieniądz 2”. „Wczesnym rankiem 1 stycznia 2024 r. wszystkie agencje prasowe poinformowały o wprowadzeniu na rynek przez powszechny bank centralny w Bazylei (sic!) wspólnej światowej waluty… Financial Times: Narody świata ostatecznie zrozumiały, jak wielkie korzyści płyną z wprowadzenia wspólnej waluty. Dzięki ich naciskom rządy poszczególnych państw porzuciły stosowaną przez setki lat politykę suwerenności monetarnej. Jest to wielki moment w historii ludzkości, oznacza on wejście społeczeństw w epokę wiecznej prosperity”.

Czy to upust fantazji, marzenie czy prawdopodobna możliwość, a nawet nieuchronność? Czas pokaże.

Zrozumienie nowych i wyłaniających się megatrendów będzie miało podstawowe znaczenie dla strategii przedsiębiorstw w Polsce: kierunków ich ekspansji, sposobu pozyskiwania kapitału na rozwój, wchodzenia w alianse i fuzje, dynamiki dokonywanych zmian we własnym funkcjonowaniu.

Andrzej Szablewski – dr nauk ekonomicznych, wieloletni wykładowca w Szkole Głównej Handlowej w Warszawie. Autor i współautor kilkudziesięciu publikacji naukowych. W przeszłości był m.in. prezesem zarządu Hortex Holding oraz Mokate.

Projekt IRISViews to stworzona przez Giełdę Papierów Wartościowych platforma eksperckiej dyskusji na temat przyszłości rynku kapitałowego w Polsce. Partnerami są Europejski Kongres Finansowy, Project Syndicate Polska oraz ObserwatorFinansowy.pl

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.