Kraj o jednym z najwyższych na świecie deficytów na rachunku bieżącym od kryzysu finansowego korzystał z kredytu w dolarach. Dolar staje się jednak drogi, coraz wyżej oprocentowany, co utrudnia dostęp do kapitału. Rząd próbuje więc wciągnąć do systemu finansowego prywatne oszczędności w kruszcach.

Mevlut Karatas, bohater powieści Orhana Pamuka „Dziwna myśl w mojej głowie”, gdy znalazł się w posiadaniu odrobinę większej gotówki udał się do jubilera i ulokował kapitał w złotej bransolecie, którą podarował żonie. W podobny sposób od pokoleń postępuje wielu Turków. Historycznie instytucje finansowe nie były w stanie uchronić oszczędności w okresach wysokiej inflacji przed utratą siły nabywczej, więc nic dziwnego, że większym zaufaniem cieszył się szlachetny metal.

Dziś szacuje się, że gospodarstwa domowe mogą przetrzymywać poza bankami około 3 500 – 5 000 ton złota o wartości około 130-190 mld dolarów. To równowartość 1/5 PKB. Ponieważ jednak oszczędności pozostają poza systemem finansowym, w żaden sposób nie pracują. Dla gospodarki, która charakteryzuje się relatywnie niską stopą oszczędności i pokrywającej swoje potrzeby pożyczkowe kapitałem zagranicznym, jest to łakomy kąsek.

Najważniejsze są zachęty

Pierwsze depozyty w złocie banki komercyjne zaczęły oferować około 2008 r. Oferowały one klientom możliwość założenia specjalnego rachunku, za pośrednictwem którego mogli kruszec kupować i sprzedawać. Nie cieszyły się one szczególnie dużą popularnością, a większość wpłat była w formie gotówkowej, a nie kruszcowej. Także banki nie miały dużej motywacji w zakładaniu tego typu rachunków, ponieważ odbierając depozyt w metalu trudno było znaleźć kogoś, kto byłby chętny do jego pożyczenia w fizycznej formie. Potencjalni „kredytobiorcy” to jedynie inwestorzy potrzebujący złota do jego krótkiej sprzedaży, lub kopalnie spóźniające się z dostawą. Nadal jednak nie było możliwości finansowania inwestycji przy pomocy kruszców.

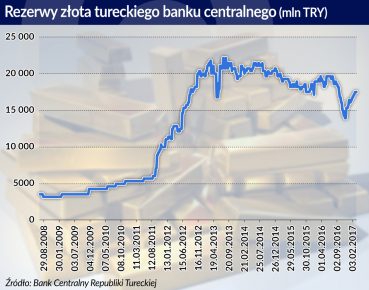

Przełom nastąpił pod koniec 2011 r., kiedy bank centralny Turcji zezwolił bankom komercyjnym na trzymanie części obowiązkowych rezerw w złocie. Początkowo było to 10 proc. ich wartości, jednak później wskaźnik ten podniesiono do 30 proc. Banki natychmiast zauważyły, że bardziej opłaca im się trzymać w skarbcu banku centralnego złoto niż liry, więc natychmiast całkowicie wykorzystały nowe możliwości dywersyfikacji.

Bankom zaczęło się opłacać posiadanie szlachetnego metalu, więc w ich ofercie zaczęły pojawiać się coraz ciekawsze produkty inwestycyjne, w tym takie, na których najbardziej zależało rządowi, czyli umożliwiające wpłaty w kruszcu. Od tej pory można było przynieść do wybranych filii banków sztabki, monety, lub biżuterię, gdzie były one badane pod kątem czystości i trafiały na osobistą lokatę po przetopieniu do standardowej formy. Klienci do przynoszenia oszczędności do banku byli zachęcani odsetkami także naliczanymi w formie złota.

Sztuczna stabilizacja

Biorąc pod uwagę, że za depozyty banki komercyjne w Turcji płacą obecnie około 10-11 proc. nie dziwi, że banki komercyjne chętnie zaczęły korzystać z opcji trzymania części rezerw w relatywnie tańszym dla siebie złocie. Uwolniona dzięki temu płynność mogła posłużyć do udzielania kredytów, które z jednej strony finansują inwestycje i wspomagają wzrost gospodarczy, a z drugiej zapewniają przychód kredytodawcy. Do tego nie zwiększało się ryzyko krachu i niestabilności systemu finansowego, a także nie zanotowano istotnego wzrostu presji inflacyjnej, co miałoby miejsce przy zwykłej obniżce stopy rezerw obowiązkowych.

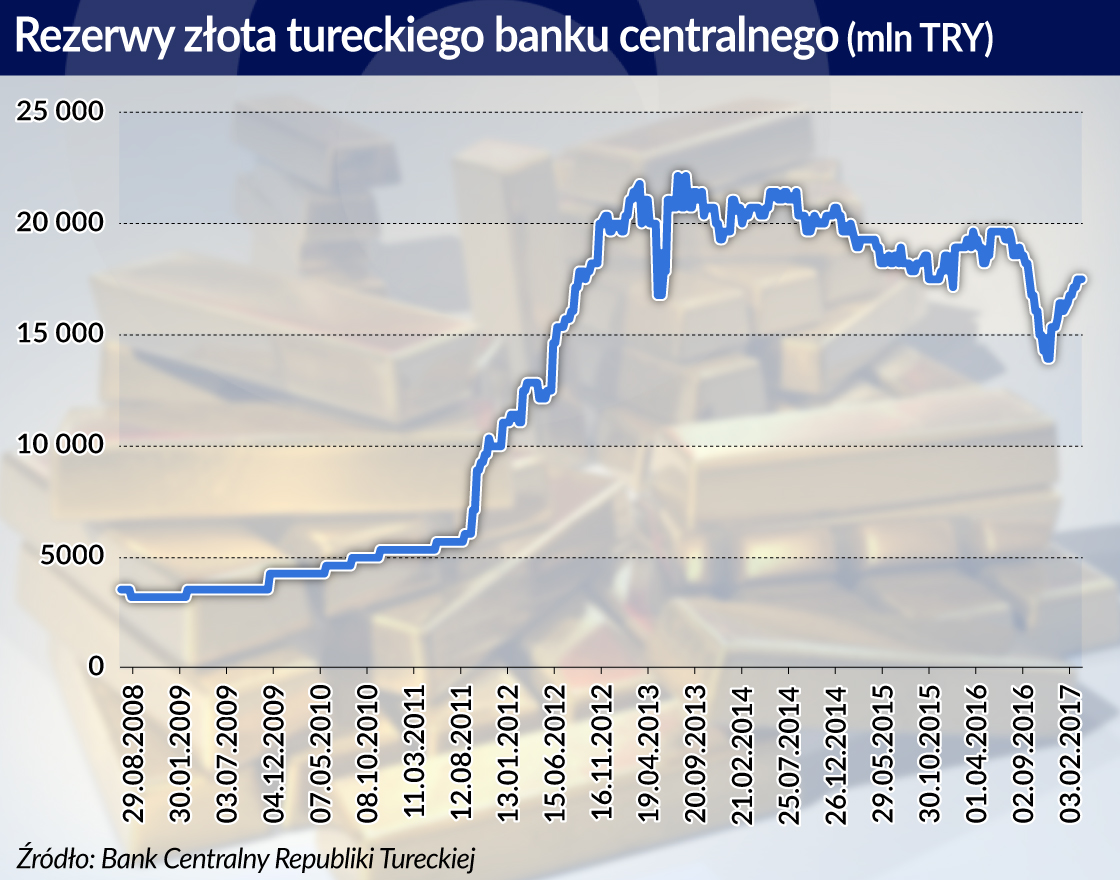

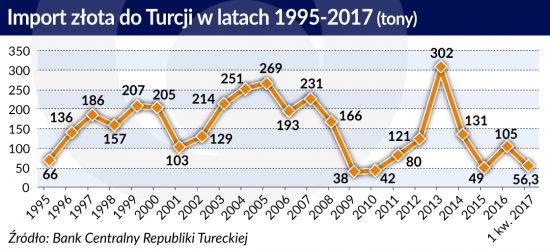

Dodatkową korzyścią z tego systemu jest poprawa wiarygodności banku centralnego Turcji poprzez zwiększenie jego rezerw w złocie. W ciągu zaledwie dwóch lat od wprowadzenia nowych zasad dotyczących rezerw obowiązkowych, wartość złota w bilansie TBC zwiększyła się czterokrotnie. Z drugiej strony zwiększyło to znacząco import metalu do Turcji, aby pokryć rosnące zapotrzebowanie banków.

System najlepsze chwile przeżywał w czerwcu 2013 roku, kiedy na wszystkich depozytach kruszcowych zgromadzono ponad 250 ton złota, a jago ilość w banku centralnym przekroczyła 500 ton, podczas gdy jeszcze dwa lata wcześniej było to jedynie 116 ton, choć warto dodać, że złoto będące rzeczywiście własnością BCRT w tym czasie się nie zmieniła. Później lira zaczęła się osłabiać w związku z protestami w Parku Gezi, co zwiększyło relatywną atrakcyjność depozytów dewizowych.

Naturalne przeszkody

Choć większość bankowych rachunków denominowanych w kruszcu ma charakter wirtualny, a klienci de facto kupują surowiec za pośrednictwem banku, to od początku obowiązywania systemu udało się ściągnąć z rynku także realnie istniejący kruszec. Według danych Agencji Regulacji i Nadzoru Bankowego do końca 2016 r. zebrano od Turków 51,6 ton złota o wartości 4,5 mld dolarów.

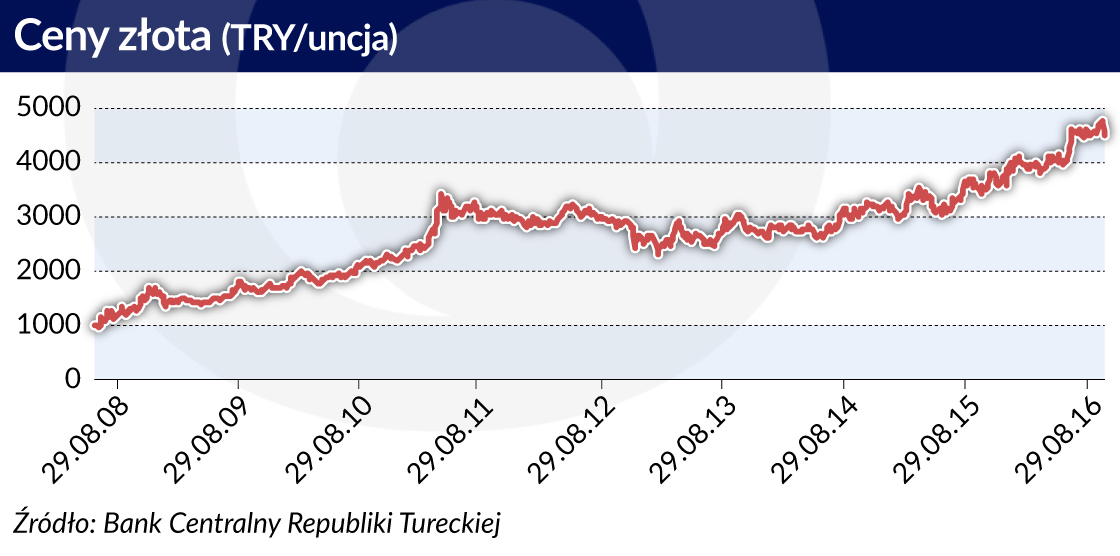

Znaczący wzrost nastąpił w grudniu ubiegłego roku. W krótkim czasie doszło wówczas do osłabienia liry wobec dolara o około jedną trzecią oraz przyspieszenia inflacji do 11 proc. Nawet prezydent Recep Tayyip Erdogan zaapelował wówczas do wymiany walut obcych na liry i właśnie na złoto, co miało wspomóc lokalną walutę gwałtownie tracącą na wartości. Turcy niechętnie lokowali oszczędności we własnej walucie, ale chętnie zaczęli kupować metale szlachetne.

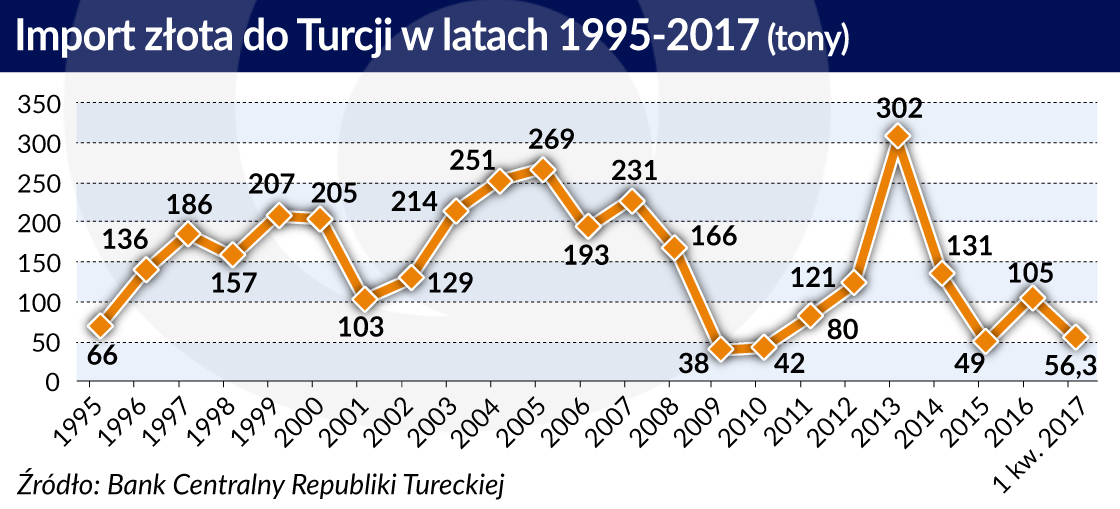

Tylko w marcu 2017 r. import złota wyniósł 28,2 tony. Biorąc pod uwagę skalę zakupów, a także już zgromadzone przez Tuków złoto, którego zasoby szacuje się, przypomnijmy, na 3 500 – 5 000 ton włączenie do systemu finansowego nieco ponad 50 ton kruszcu nie wydaje się szczególnym osiągnięciem.

Głównym problemem w zbieraniu złota od Turków jest ich podejście do oszczędzania. Nie przekonują ich odsetki oferowane przez banki, ponieważ traktują metale szlachetne raczej jako lokatę na czarną godzinę, a nie inwestycję obliczoną na przynoszenie zysku.

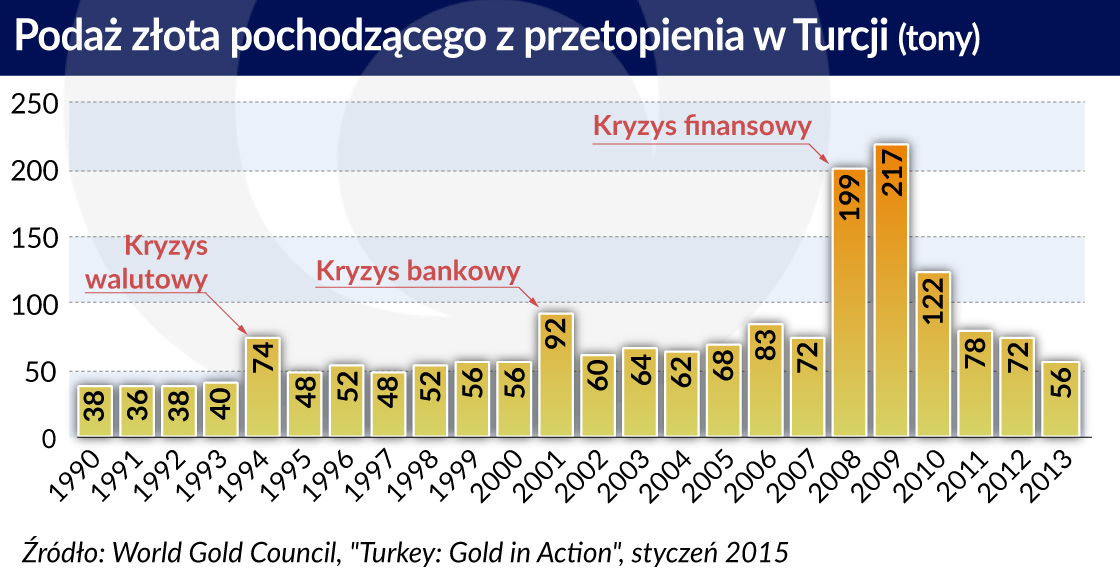

Istotny jest także fakt, że znaczną część majątku trzymają oni nie w monetach bulionowych i sztabach, ale biżuterii, która zazwyczaj ma pewną wartość sentymentalną i niechętnie jest oddawana do przetopienia. Do rafinacji oddawane jest ono jedynie w latach kryzysu, kiedy rzeczywiście rośnie zapotrzebowanie na gotówkę.

Pierwszy krok maratonu

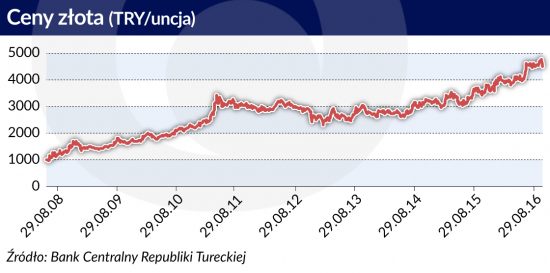

Choć w temacie włączania złota do obiegu wiele jeszcze zostało do zrobienia, to są już na tym polu pewne sukcesy. Rynek kruszców został zliberalizowany w 1984 r. co umożliwiło import, od 1993 r. bank centralny nie ma na import monopolu, a w 1995 r. powstała w Stambule Giełda Złota. W późniejszych latach powstały także certyfikowane rafinerie, a po 2011 r. Turcja została pokryta siecią oddziałów banków i współpracujących z nimi jubilerów, gdzie można było złoto wycenić i oddać w depozyt. Obowiązuje także ogólnokrajowa cena rynkowa skorelowana z cenami kruszców na rynkach światowych. Istniejąca infrastruktura już teraz jest więc w stanie przekonwertować znaczne ilości złota na oszczędności, a następnie na inwestycje.

Z tej infrastruktury zamierza skorzystać rząd. W kwietniu 2017 r. wicepremier Mehmet Şimşek zapowiedział wdrożenie dwóch dodatkowych instrumentów finansowych opartych na szlachetnym kruszcu. Są to denominowane w złocie obligacje rządowe oraz certyfikaty leasingowe. Odsetki od nich będą jednak wypłacane nie w złocie, ale w tureckich lirach, choć ich indeksacja będzie się odbywać w odniesieniu do bieżących cen metalu. Ich wykup będzie natomiast możliwy zarówno w gotówce, jak i w kruszcu. Rząd zachęca do tego typu inwestycji zwracając uwagę, że są one zgodne z muzułmańskim prawem szariatu.

Rząd liczy nie tylko na włączenie do systemu finansowego należącej do obywateli biżuterii, ale także samych obywateli. Szacuje się, że nadal około 19 milionów Turków jest wykluczonych finansowo i nie posiada nawet rachunku bankowego. Rządzący mają nadzieję, że zachęcając ich do przyniesienia do najbliższej placówki swojego złota dowiedzą się oni więcej o innych oferowanych przez nią produktach, przez co system finansowy zostanie pogłębiony.

Nie brakuje głosów, że Turcja wspólnie z Rosją, Chinami i Iranem buduje system walut opartych na złocie, będący przeciwwagą dla dominacji amerykańskiego dolara. Mają o tym świadczyć propozycje składane tym właśnie krajom, by handel międzynarodowy z ich udziałem odbywał się w walutach lokalnych. Służyć ma temu także nadanie bankowi centralnemu pierwszeństwa z zakupie wydobytego w Turcji kruszcu w kwietniu 2016 r. Ponadto działania zmierzające do włączenia do systemu finansowego złota w posiadaniu obywateli śledzą także Indie, których zasoby kruszcu pozostające w rękach gospodarstw domowych szacuje się na 20 000 ton.

Potrzeby pożyczkowe gospodarki rosną wraz z rozwojem gospodarczym, a zagranica jest coraz mniej chętne by je zaspokajać, co znajduje odzwierciedlenie w kursie liry. W tej sytuacji nie dziwi, że turecki rząd szuka możliwości finansowania u własnych obywateli. Można się spodziewać kolejnego apelu prezydenta Erdogana skierowanego do patriotycznych Turków – tym razem nawołującego do kupna rządowych obligacji denominowanych w złocie.

Na koniec 2021 r. rezerwy dewizowe NBP osiągnęły równowartość 166 mld dol., wzrastając sześciokrotnie w stosunku do poziomu z 2000 r. i niemal dwukrotnie w ciągu ostatniej dekady. W rankingu krajów dysponujących największymi rezerwami dewizowymi Polska plasuje się na wysokiej 20. pozycji.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Bankom zaczęło się opłacać posiadanie szlachetnego metalu, więc w ich ofercie zaczęły pojawiać się coraz ciekawsze produkty inwestycyjne, w tym takie, na których najbardziej zależało rządowi, czyli umożliwiające wpłaty w kruszcu. Od tej pory można było przynieść do wybranych filii banków sztabki, monety, lub biżuterię, gdzie były one badane pod kątem czystości i trafiały na osobistą lokatę po przetopieniu do standardowej formy. Klienci do przynoszenia oszczędności do banku byli zachęcani odsetkami także naliczanymi w formie złota.

Bankom zaczęło się opłacać posiadanie szlachetnego metalu, więc w ich ofercie zaczęły pojawiać się coraz ciekawsze produkty inwestycyjne, w tym takie, na których najbardziej zależało rządowi, czyli umożliwiające wpłaty w kruszcu. Od tej pory można było przynieść do wybranych filii banków sztabki, monety, lub biżuterię, gdzie były one badane pod kątem czystości i trafiały na osobistą lokatę po przetopieniu do standardowej formy. Klienci do przynoszenia oszczędności do banku byli zachęcani odsetkami także naliczanymi w formie złota. Znaczący wzrost nastąpił w grudniu ubiegłego roku. W krótkim czasie doszło wówczas do osłabienia liry wobec dolara o około jedną trzecią oraz przyspieszenia inflacji do 11 proc. Nawet prezydent Recep Tayyip Erdogan zaapelował wówczas do wymiany walut obcych na liry i właśnie na złoto, co miało wspomóc lokalną walutę gwałtownie tracącą na wartości. Turcy niechętnie lokowali oszczędności we własnej walucie, ale chętnie zaczęli kupować metale szlachetne.

Znaczący wzrost nastąpił w grudniu ubiegłego roku. W krótkim czasie doszło wówczas do osłabienia liry wobec dolara o około jedną trzecią oraz przyspieszenia inflacji do 11 proc. Nawet prezydent Recep Tayyip Erdogan zaapelował wówczas do wymiany walut obcych na liry i właśnie na złoto, co miało wspomóc lokalną walutę gwałtownie tracącą na wartości. Turcy niechętnie lokowali oszczędności we własnej walucie, ale chętnie zaczęli kupować metale szlachetne. Tylko w marcu 2017 r. import złota wyniósł 28,2 tony. Biorąc pod uwagę skalę zakupów, a także już zgromadzone przez Tuków złoto, którego zasoby szacuje się, przypomnijmy, na 3 500 – 5 000 ton włączenie do systemu finansowego nieco ponad 50 ton kruszcu nie wydaje się szczególnym osiągnięciem.

Tylko w marcu 2017 r. import złota wyniósł 28,2 tony. Biorąc pod uwagę skalę zakupów, a także już zgromadzone przez Tuków złoto, którego zasoby szacuje się, przypomnijmy, na 3 500 – 5 000 ton włączenie do systemu finansowego nieco ponad 50 ton kruszcu nie wydaje się szczególnym osiągnięciem.