Portfele modelowe – sposób na błędy poznawcze w inwestowaniu

Kategoria: AnalizyInwestycje w akcje są zdaniem wielu ekspertów najlepsze w długim terminie, ale mimo to niewskazane dla wielu indywidualnych inwestorów.

Sytuację gospodarki chińskiej uważnie śledzą Dennis Lim i Eddi Chow, weterani Templeton Emerging Markets Group, na co dzień pracujący w Singapurze i Hongkongu, z którymi Mark Mobius prezes Templeton Emerging Markets Group, Franklin Templeton Investments skonfrontował swoje wrażenia z ostatnich wizyt w Chinach.

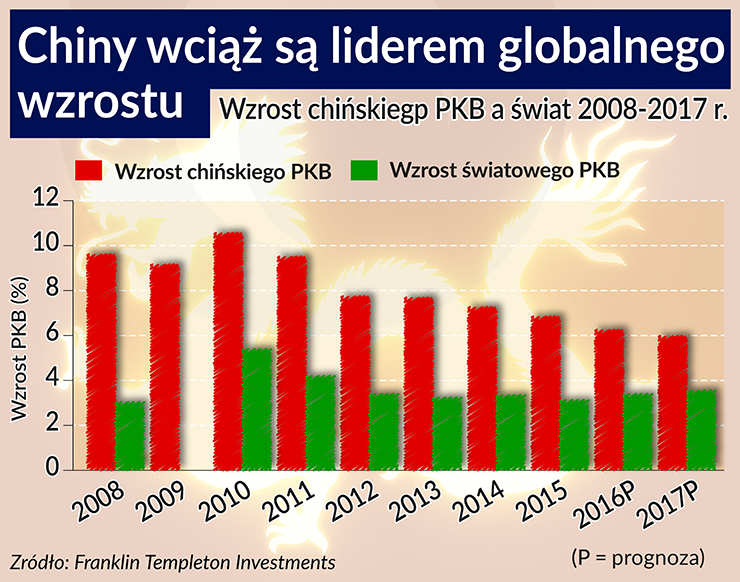

Mark Mobius zauważa, że choć tempo wzrostu chińskiego produktu krajowego brutto (PKB) zwalnia w porównaniu z dynamiką z lat ubiegłych, przechodzenie gospodarki z wzrostu stymulowanego inwestycjami na wzrost napędzany konsumpcją cały czas trwa i będzie miało ogromne implikacje dla każdego możliwego obszaru gospodarki. Efektem transformacji ekonomicznej Chin, połączonej z niewiarygodnym wzrostem gospodarczym, jaki ten kraj już osiągnął, jest znacznie większa gospodarka, zatem procentowe wskaźniki wzrostu będą w przyszłości w naturalny sposób maleć. Nie jest to jednak powód do paniki. Zmiany te z pewnością nie nastąpią z dnia na dzień. Urbanizacja w Chinach, która wciąż pozostaje w tyle za urbanizacją w Stanach Zjednoczonych, cały czas postępuje i także powinna mieć znaczący wpływ na gospodarkę.

Pojawiły się obawy, że chiński sektor produkcji wszedł w recesję, a napędzany inwestycjami wzrost gospodarczy z ostatnich trzech dekad doprowadził do konieczności przesunięcia środka ciężkości gospodarki z produkcji i inwestycji w kierunku usług i konsumpcji. Wiemy, że chińska waluta, czyli renminbi (zwana także janem) wciąż jest pod presją w związku z sytuacją w chińskim sektorze produkcji. W czwartym kwartale 2015 roku odnotowaliśmy znaczący spadek wartości renminbi w stosunku do dolara amerykańskiego, ale od początku bieżącego roku obserwujemy zrównoważone odbicie kursu tej waluty. Walka rządu z korupcją cały czas trwa, ale pojawiła się teoria, że działania w tym kierunku wywołują pewną ostrożność wśród chińskich konsumentów, którzy obawiają się, że rzucające się w oczy wydatki zwrócą na nich uwagę władz. Konsumenci, których stać na wydatki, powstrzymują się przed nimi w obawie, że mogą one stać się przedmiotem dochodzenia.

Dennis Lim zwraca uwagę, że niektórzy inwestorzy nadal spodziewają się „twardego lądowania” w Chinach, czyli nagłej zmiany z dynamicznego rozwoju do słabego lub zerowego wzrostu, a może nawet recesji. A do ekonomicznych danych statystycznych dotyczących tego kraju czy też do komunikatów chińskiego rządu podchodzą ze sceptycyzmem. My nie dostrzegamy ryzyka „twardego lądowania” w Chinach. Wymagania w stosunku do potencjalnych kredytobiorców są coraz łagodniejsze, czego konsekwencją wydaje się sytuacja na rynku nieruchomości mieszkaniowych, gdzie w niektórych obszarach kraju można dopatrzeć się symptomów niewielkich baniek cenowych.

Marka Mobius przypomina w tym kontekście, że Chiny to gospodarka planowa, a chińskie władze mogą w dużym stopniu planować wzrost i sterować nim w celu osiągania określonych założeń. Oznacza to, że chińscy przywódcy w Pekinie mogą wydawać dyspozycje poszczególnym prowincjom, miastom, miasteczkom i wsiom mające zapewnić osiągnięcie określonego poziomu wzrostu gospodarczego. Władze regionalne mogą zatem realizować inwestycje mające zapewnić osiągnięcie wyznaczonej przez władze centralne stopy wzrostu. Może to oczywiście prowadzić do sporego marnotrawstwa, ostatecznie jednak większość tego typu projektów okazuje się warta zachodu. Przykładowo potężnym bodźcem dla rozwoju gospodarki są chińskie linie kolei dużych prędkości.

Dennis Lim dodaje, że era dwucyfrowego w procentach wzrostu gospodarczego prawdopodobnie dobiegła końca. W przyszłości spodziewamy się wzrostu w przedziale 4–6 proc., czego nie można jednak nazwać zaskoczeniem lub rozczarowaniem, biorąc pod uwagę potężny wzrost bazy ekonomicznej. W naszej ocenie jednocyfrowy wzrost w przyszłości będzie stanowił normę. Chińczycy inwestują duże ilości kapitału w infrastrukturę kolejową, ale inwestycje będą nadal potrzebne. Pomimo bardzo dużych inwestycji Chin w infrastrukturę w ostatnich latach, obszar ten jest daleki od stanu nasycenia, zatem spodziewamy się dalszych inwestycji w sieci kolejowe, drogi i porty.

Jeżeli chodzi o produkcję – dodaje Dennis Lim – stopień wykorzystania zasobów produkcyjnych wciąż jest niski, co dla nas stanowi źródło poważnych obaw ze względu na całe lata potężnych inwestycji. Kolejowy transport towarowy także wykazuje spowolnienie, a ostatnie dwa lata były szczególnie słabe. Podobnie wygląda sytuacja w sektorze produkcji energii elektrycznej. Spowolnienie trwa od czasu globalnego kryzysu finansowego z lat 2008–2009, a dziś branża produkcji energii elektrycznej rośnie w niskim tempie jednocyfrowym, co, według mnie, utrzyma się przez kolejnych kilka kwartałów.

Przyglądając się rynkowi akcji Eddi Chow wskazuje w szczególności na obszary związane z konsumpcją, rynkiem motoryzacyjnym wyrobami sportowymi, odzieżą sportową i obuwiem.

Mark Mobius zwraca uwagę na sytuację na rynku finansowym. W Chinach jest kilka spółek, które są obciążone nadmiernym lewarowaniem i prawdopodobnie znajdą się (lub już są) w tarapatach i nie będą w stanie obsługiwać swych kredytów i zobowiązań z tytułu obligacji. Duże banki w Chinach są jednak kontrolowane przez rząd, zatem mogą liczyć na wsparcie władz w trudnych czasach. Chiny wciąż mają potężne rezerwy walutowe oraz liczne mechanizmy zabezpieczające, które powinny umożliwić bankom regulowanie swych zobowiązań i zapewnienie wsparcia dla spółek, jeżeli będzie to konieczne. Nie sądzi zatem, byśmy mieli wkrótce obserwować ogólnokrajową panikę w chińskim sektorze bankowym czy też masowe bankructwa spółek. Niektóre prywatne przedsiębiorstwa z pewnością upadną, a właściwie już upadają, ale struktura społeczna oraz podstawowa struktura systemu finansowego nie pogorszą się naszym zdaniem w znaczącym stopniu.

Eddie Chow, który śledzi sytuację na chińskim rynku obligacji przyznaje, że domniemane gwarancje rządu dla obligacji niektórych spółek skarbu państwa zaczęły być w ubiegłym roku anulowane ; doszło także do pierwszej w historii niewypłacalności spółki skarbu państwa wobec zobowiązań z tytułu obligacji. I istnieje prawdopodobieństwo kolejnych niewypłacalności, jednak ich skala nie będzie na tyle duża, by zagrozić ogólnej płynności systemu bankowego czy całej gospodarki.

Chow dodaje, że rząd szuka nowych sposobów na wsparcie procesu delewarowania wymagających tego przedsiębiorstw i eliminowania nadwyżek zdolności produkcyjnych. Władze dostrzegają potrzebę ożywienia systemu bankowego, aby możliwe było przekierowanie kredytów ze słabszych do zdrowszych spółek. Zamknięcie niektórych słabszych podmiotów wyeliminuje z systemu bankowego część problematycznych kredytów, którymi zajmuje się państwo, bez konieczności podejmowania przez wiele spółek decyzji o ogłoszeniu upadłości. Rząd szuka sposobów na wsparcie procesu delewarowania spółek z sektora prywatnego, zatem prawdopodobieństwo systemowego kryzysu finansowego będzie bardzo niskie.

Mark Mobius będzie gościem VI Europejskiego Kongresu Finansowego w Sopocie (13 – 15 czerwca), w trakcie którego wypowie się nt. „Atrakcyjności inwestycyjnej Polski na tle innych krajów”. Gospodarzem tej debaty będzie Giełda Papierów Wartościowych w Warszawie.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.