Upowszechnia się przekonanie, że Europa i inne zaawansowane gospodarki pogrążyły się w trwałej stagnacji. To możliwe, bo spadek realnej stopy procentowej odpowiadającej stanowi pełnego zatrudnienia w połączeniu z niską stopą inflacji może odsunąć w nieskończoność moment osiągnięcia przez gospodarkę pełnego zatrudnienia.

(infografika Dariusz Gąszczyk/ CC BY-NC-SA by Will Spaetzel)

Jeszcze siedem lat temu wydawało się, że w dziedzinie makroekonomii wszystko jest w porządku. Określenie „wielkie uspokojenie” opisywało rzeczywistość, w której wahania występujące w cyklu koniunktury wydawały się znacznie mniejsze niż w pierwszej części okresu powojennego. Powszechny konsens metodologiczny przemawiał za tym, że należy stosować dynamiczne, stochastyczne modele równowagi ogólnej (modele DSGE) w celu poznania wahań makroekonomicznych i dokonywania ocen programów polityki makroekonomicznej. Ogólnie popierano koncepcję, że niezależne banki centralne powinny przede wszystkim dążyć do osiągnięcia odpowiednich docelowych stóp inflacji i reagować na zachodzące cyklicznie zmiany, aby minimalizować amplitudy wahań.

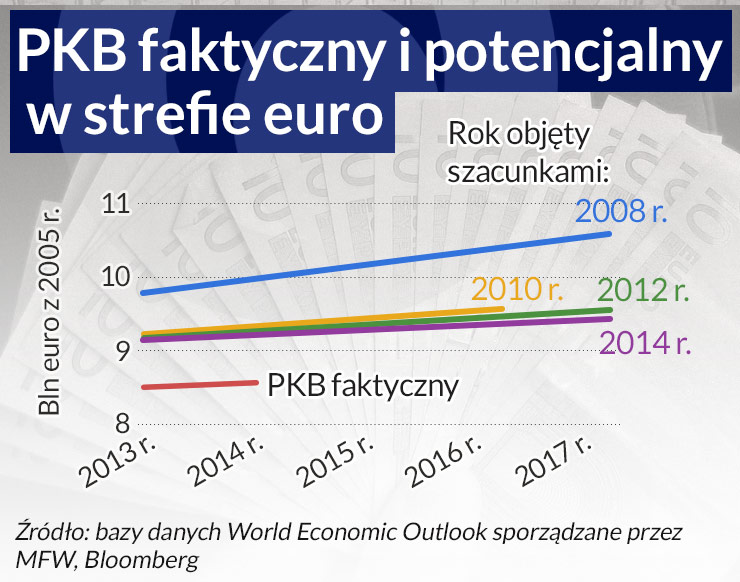

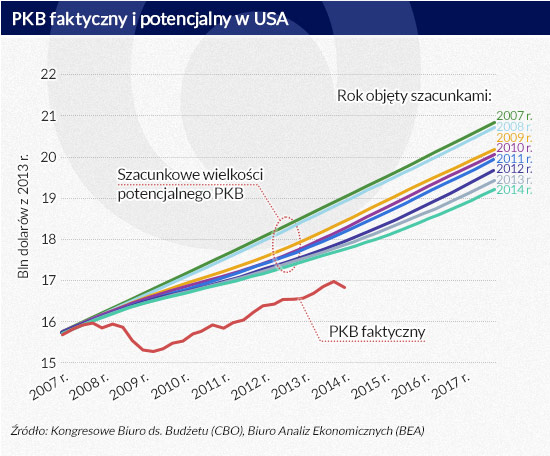

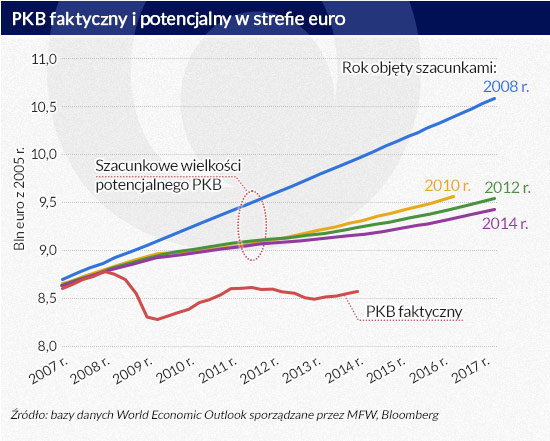

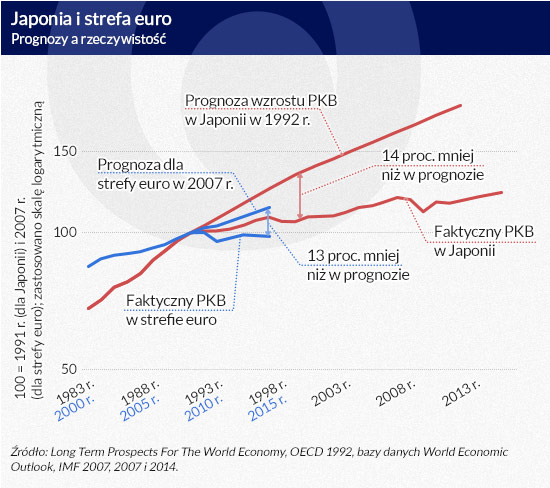

Kryzys gospodarczy doprowadził do kryzysu w makroekonomii. Przekonanie, że kryzysy mogą interesować jedynie historyków, trzeba było odrzucić. Wykresy ukazują oszacowaną na podstawie różnych danych dotyczących gospodarki USA i państw strefy euro lukę między produktem faktycznym a potencjalnym. Wyraźnie widać, że w 2008 r. produkt narodowy był o wiele mniejszy od przyjmowanej dla tego roku wielkości potencjalnej. Jeszcze bardziej niepokoją przypuszczenia, iż większość tej luki stracono na zawsze, ponieważ wielkość produktu potencjalnego mocno skorygowano w dół. Jeśli chodzi o strefę euro, PKB jest prawie o 15 proc. mniejszy od szacowanego dla 2008 r. PKB potencjalnego, a PKB potencjalny obniżono prawie o 10 proc. Wykres z rys. 2 ukazuje, że luka PKB w Europie jest niemal taka sama, jak w Japonii, gdy wskutek pęknięcia bańki doszło tam do kryzysu finansowego.

(infografiki Dariusz Gąszczyk)

(infografiki Dariusz Gąszczyk)

(infografiki Dariusz Gąszczyk)

Doświadczenia Japonii z lat 90. XX w. oraz państw europejskich i USA obecnie świadczą o tym, że teorie, w których za dane przyjmuje się średni PKB i średnie zatrudnienie w długim okresie, są niemal całkowicie bezużyteczne, jeśli trzeba wytłumaczyć skąd biorą się znaczące wahania koniunktury i znaleźć środki zaradcze. Niestety, prawie we wszystkich badaniach prowadzonych w tradycji neoklasycznej i neokeynesowskiej skupiano się na drugim momencie statystycznym (wariancji) produktu narodowego i zatrudnienia. W takim rozumowaniu zakłada się, że mechanizmy rynkowe w końcu przywrócą pełne zatrudnienie i zlikwidują lukę PKB bez względu na to, czy państwo podejmie interwencję w polityce gospodarczej czy nie. Pytania dotyczą jedynie tego, jakie będą odchylenia PKB i zatrudnienia od wielkości normalnych.

Wydarzenia ostatnich kilku lat świadczą o tym, że drugi moment statystyczny ma mniejsze znaczenie od pierwszego, mianowicie średniego produktu narodowego i zatrudnienia.

Nowa hipoteza na temat długotrwałej stagnacji jest reakcją na niedawne doświadczenia. Zbyt wiele się nie zgadza, jeśli stosować tradycyjne ujęcie. Hipoteza dopuszcza możliwość, że państwo nie będzie w stanie osiągnąć jednocześnie pełnego zatrudnienia, zadowalającego wzrostu i stabilności finansowej w wyniku działania konwencjonalnej polityki pieniężnej. Przedstawia więc możliwą przyczynę niezadawalającego tempa rozwoju w świecie uprzemysłowionym oraz problemów ze stabilnością finansową, które budzą coraz większe zaniepokojenie.

Hipoteza długotrwałej stagnacji a niedawne wydarzenia

Minęło już ponad pięć lat od kiedy amerykańska gospodarka znalazła się w 2009 roku na dnie kryzysu, i od czasu, kiedy objawy systemowego ryzyka finansowego – rosnące spready na rynku międzybankowym, rządowe programy ratunkowe czy zwiększone rentowności papierów dłużnych emitowanych przez banki – stały się codziennością. W USA w ostatnim pięcioleciu średnie tempo wzrostu gospodarczego wyniosło jednak zaledwie 2 proc., mimo że po tak silnym załamaniu odbicie powinno być dynamiczne. Podobnie dzieje się w Europie. Rentowności obligacji mocno spadły i przestano się obawiać, że rozpadnie się strefa euro, a mimo to w ostatnich kilku latach gospodarka rozwijała się w ślimaczym tempie i nie oczekuje się jakiegoś nagłego przyspieszenia.

Ta sytuacja powinna dawać do myślenia. Jeżeli kryzys finansowy jest pewnego rodzaju przerwą w dostawie energii, należałoby oczekiwać, że po rozwiązaniu problemu wzrost gospodarczy powinien przyspieszyć. Ci, którzy z powodu braku kredytowania nie mogli zaspokoić popytu, teraz zyskali taką możliwość.

Wydaje się jednak, niestety, że występujący w ostatnich latach problem z osiągnięciem odpowiedniego tempa wzrostu jest obecny już od dawna, tyle że był zamaskowany przez boom kredytowy. Warto się tu przyjrzeć, jak wyglądała sytuacja gospodarcza w USA i strefie euro przed 2007 r., czyli zanim wybuchł kryzys finansowy.

Z pewnością można stwierdzić, że w latach 2003–2007 tempo rozwoju gospodarki amerykańskiej było przyzwoite, a być może nawet dobre. Wzrost nie był wtedy spektakularny, a gospodarka przegrzana. Był to jednak okres ogromnego obniżenia standardów kredytowania, największej od 100 lat bańki na rynku nieruchomości, poważnych deficytów budżetowych oraz, jak przekonuje wielu obserwatorów, rozluźnienia polityki pieniężnej i regulacyjnej.

Jak byłaby sytuacja, gdyby w USA utrzymano standardy udzielania kredytów, nie doszłoby do bańki na rynku nieruchomości mieszkalnych oraz jej pęknięcia, a polityka fiskalna i pieniężna nie byłyby ekspensywne? Najprawdopodobniej tempo wzrostu PKB byłoby wyraźnie mniejsze wskutek niedostatecznego popytu. Przed 2003 r. amerykańska gospodarka doświadczała bolesnych konsekwencji spowolnienia z 2001 r., a wcześniej napędzały ją bańki z końca lat 90. – internetowa i giełdowa. Tak więc od czasu, kiedy po raz ostatni amerykańska gospodarka rozwijała się w zdrowym tempie bez wspomagania ze strony łagodnej polityki finansowej, mija prawie 20 lat.

Trudniej analizować sytuację w Europie, ponieważ kłopotów przysparza ocena strukturalnych ograniczeń wzrostu, ale patrząc z perspektywy późniejszych wydarzeń, wyraźnie widzimy, że przed 2010 r. państwa obrzeży strefy euro w znacznej mierze rozwijały się prężnie w wyniku dostępności nadmiernie taniego kredytowania, a gospodarki państw północnoeuropejskich były w doskonałej kondycji dzięki eksportowi finansowanemu przez zapożyczanie się.

Dlaczego wzrost zwolnił

Gdyby polityka finansowa przed kryzysem nie była nadmiernie ekspensywna, dlaczego wzrost miałby być wolniejszy? Przypuśćmy, że zdarzył się silny szok – z powodów, które opiszę niżej – i przez ten szok w sektorze prywatnym zaczęto więcej oszczędzać, osłabła natomiast skłonność do inwestowania. Jak wpłynęłoby to na wzrost gospodarczy? Normalnie odpowiedź brzmiałaby, że należy się spodziewać spadku stóp procentowych (w wyniku działania sił rynkowych albo polityki gospodarczej) aż do momentu, gdy zrównają się stopy oszczędności i inwestycji przy wielkości produkcji odpowiadającej pełnemu zatrudnieniu. To oznacza, że można zakładać, iż zmiany skłonności do oszczędzania i inwestowania albo deficytów finansów publicznych wpłyną na spadek realnej stopy procentowej odpowiadającej stanowi pełnego zatrudnienia (FERIR, full employment real interest rate) w danej gospodarce, ale nie na wielkość PKB i zatrudnienia. Zakłada się tutaj jednak pełną elastyczność stóp procentowych.

W nowoczesnych gospodarkach krótkookresowe bezpieczne stopy procentowe nie mogą jednak spaść za bardzo poniżej zera z powodu możliwości zastąpienia waluty inną. Tak więc stopy procentowe w nowoczesnych gospodarkach nie są całkowicie elastyczne. Należy zauważyć, że stopy procentowe uwzględniające ryzyko długiego terminu (ryzyko, że długoterminowa stopa procentowa odbiegnie od przeciętnego oczekiwanego w przyszłości poziomu stóp krótkoterminowych, czyli term premium) i ryzyko kredytowe nigdy nie spadną do zera, lecz tylko do poziomu odzwierciedlającego to ryzyko.

Z tego powodu jest możliwe, że nie da się osiągnąć stopy procentowej, która umożliwi zrównoważenie oszczędności i inwestycji przy pełnym zatrudnieniu. To jest właśnie hipoteza długoterminowej stagnacji, którą po raz pierwszy przedstawił Alvin Hansen w latach 30. XX w.

Należy zauważyć, że John Maynard Keynes, James Tobin, a później Brad Delong i ja podkreślaliśmy, iż elastyczność płac i cen może w dużym stopniu potęgować ten problem. Im płace i ceny są bardziej elastyczne, tym większe będą oczekiwania, że spadną w czasie najgorszej koniunktury, co doprowadzi do wzrostu realnych stóp procentowych. Ta sytuacja grozi wpadnięciem w błędne koło. Możliwa jest destabilizująca deflacja ze spadającymi cenami, która doprowadzi do wyższych realnych stóp procentowych, które z kolei doprowadzą do pogorszenia koniunktury, a te do szybszego spadku cen itd.

Niskie stopy procentowe i niestabilność finansowa

Nawet jeśli zerowa stopa procentowa nie jest bezwzględnym ograniczeniem, możliwe, że FERIR będzie nie do pogodzenia ze stabilnością finansową.

Niskie nominalne i realne stopy procentowe na różne sposoby szkodzą stabilności finansowej. W takich warunkach podejmuje się większe ryzyko, gdyż inwestorzy szukają wyższych zysków. Niskie stopy procentowe zachęcają do nieodpowiedzialnego udzielania kredytów, bo raty odsetkowe są niskie i łatwe do spłaty, a ponadto powodują, że rośnie atrakcyjność piramid finansowych, bo oprocentowanie wkładów jest niskie. Jest więc możliwe, że nawet jeśli zerowa stopa procentowa nie stanowi ograniczenia dla obniżek stóp procentowych, to przy obniżaniu stóp mogą powstać problemy ze stabilnością finansową. Z pewnością coś podobnego miało miejsce w latach 2003–2007.

Dotychczas pisałem o tym, że gdyby rzeczywiście FERIR mocno spadł, można by oczekiwać, iż wzrost gospodarczy będzie słaby i pojawią się problemy ze stabilnością finansową. Jest to właśnie sytuacja, którą obserwowaliśmy w ostatnim okresie. Czy rozsądne jest przypuszczenie, że stopy FERIR w krajach uprzemysłowionych spadły? Rozmaite zmiany strukturalne, które omówiłem w pracy „U.S. Economic Prospects: Secular Stagnation, Hysteresis, and the Zero Lower Bound”, świadczą o tym, że mogły one rzeczywiście mocno spaść. Należy wymienić kilka z tych zmian.

– Wolniejsze tempo wzrostu liczby ludności – a być może także postępu technicznego – powoduje spadek popytu na nowe dobra kapitałowe, potrzebne aby wyposażyć nowych albo wydajniejszych pracowników. W całym świecie uprzemysłowionym znacznie wolniej rośnie wielkość siły roboczej; w Japonii już spada, a wkrótce będzie się tak działo w dużej części Europy.

– Niższe ceny dóbr kapitałowych oznaczają, że przy danej wielkości oszczędności można nabyć o wiele więcej kapitału niż wcześniej.

Technologie informatyczne nadal bardzo szybko tanieją, a wydatki na nie stanowią coraz większą część inwestycji kapitałowych. Wiele mówi fakt, że najsłynniejsze firmy z tej branży zwykle musiały się szukać pieniędzy na rynkach kapitałowych, aby sfinansować swój rozwój. Teraz jednak np. Apple czy Google mają ogromne zasoby gotówki.

– Pogłębiające się nierówności prowadzą do tego, że coraz większa część dochodów trafia do bogatych, którzy są mniej skłonni wydawać. Warto tu zauważyć, że coraz większą część dochodu narodowego stanowią zyski, przez co rosną także dochody tych, którzy są skłonni wydawać mniej.

– Na skutek rosnącej nieefektywności systemu finansowego, związanej z większą niechęcią do ryzyka po kryzysie finansowym i utrudnieniami z powodu nowych regulacji, rośnie różnica między rentownością bezpiecznych płynnych papierów wartościowych a odsetkami pobieranymi od kredytobiorców.

W stanie ogólnej równowagi powoduje to spadek bezpiecznych stóp procentowych. Ten sam skutek występuje, gdy duże zadłużenie lub wysoka niepewność zniechęca do zaciągania kredytów.

– Banki centralne i rządy coraz bardziej chcą akumulować rezerwy, kierując się ostrożnymi strategiami inwestycyjnymi, przez co wzrasta popyt na bezpieczne aktywa, co powoduje spadek bezpiecznych stóp procentowych.

Ten skutek jest potęgowany przez wymogi, które skłaniają fundusze emerytalne i firmy ubezpieczeniowe do trzymania aktywów w bezpiecznych obligacjach, aby je jak najlepiej dopasować do zobowiązań.

– Utrzymująca się dezinflacja oznacza, że przy danej realnej stopie procentowej realne stawki oprocentowania po opodatkowaniu są wyższe.

Jeśli rentowność inwestycji po opodatkowaniu wpływa na decyzje dotyczące inwestycji (jest tak np. z kredytami hipotecznymi uprawniającymi do odliczeń od podatku dochodowego), to niższa rentowność inwestycji po opodatkowaniu przesuwa krzywą popytu inwestycyjnego w dół, przez co realna stawka oprocentowania przed opodatkowaniem jest niższa niż wcześniej.

Dowody na podstawie szacunków FERIR

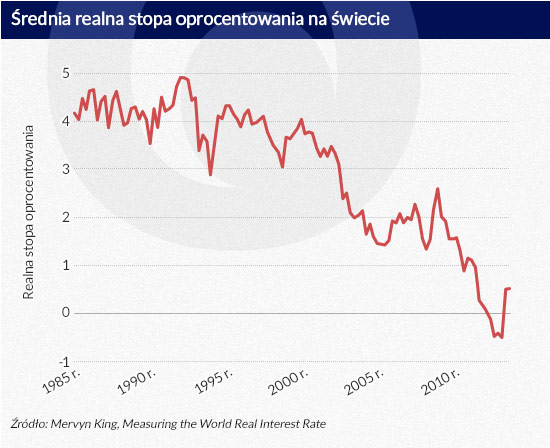

O znaczeniu tych czynników świadczą dostępne dane empiryczne o realnych stopach oprocentowania oraz szacunki wysokości FERIR. Wykres poniżej ukazuje zmiany oprocentowania obligacji indeksowanych inflacją. Wyraźnie widać, że w ostatnim 15-leciu to oprocentowanie spadało.

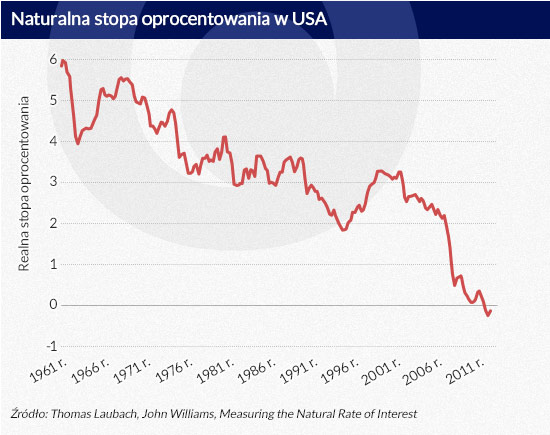

Thomas Laubach i John Williams, ekonomiści z Fed, spróbowali oszacować FERIR w USA, wykorzystując dane o realnych stopach oprocentowania i oszacowania produktu potencjalnego (zob. Measuring the Natural Rate of Interest). Chociaż wobec ich obliczeń można wnieść sporo zastrzeżeń, sporządzone przez nich szacunki świadczą o poważnym i długim spadku FERIR.

(infografiki Dariusz Gąszczyk)

(infografiki Dariusz Gąszczyk)

W najnowszym raporcie „World Economic Outlook” Międzynarodowy Fundusz Walutowy analizuje zmiany realnych stóp oprocentowania w państwach uprzemysłowionych, uwzględniając różne czynniki wpływające na te stopy. Konkluzje zawarte w tym raporcie są zbieżne z moimi wnioskami: w ostatnich latach FERIR prawdopodobnie spadła. Przez to, a także przez niższą stopę inflacji w USA – i spadającą inflację w Europie – jest teraz trudniej niż wcześniej obniżać realne stopy procentowe.

Prowadzi to z kolei do wniosku, że zerowe stopy procentowe oraz długoterminowa stagnacja będą przypuszczalnie w przyszłości poważniejszymi problemami niż wcześniej. Analiza prowadzi przynajmniej do wniosku, że jeśli w nadchodzących latach ma być utrzymane pełne zatrudnienie, realne stopy procentowe w świecie uprzemysłowionym prawdopodobnie będą niższe niż w przeszłości, co może w wyraźnie wpłynąć na stabilność finansową.

Konkluzje i konsekwencje

Jeśli powyższy wywód jest słuszny, problem musi niepokoić, bo przy obecnej strukturze systemu pieniężnego i jego funkcjonowaniu może być trudno utrzymać pełne zatrudnienie i produkcję na poziomie wielkości potencjalnej, a jeśli te cele zostaną osiągnięte, prawdopodobnie ceną będzie pogorszenie lub utrata stabilności finansowej.

Jak poważne są to zagrożenia? Alvin Hansen mówił o ryzyku długotrwałej stagnacji pod koniec lat 30. XX w., ale w czasie II wojny światowej i po niej w gospodarce zapanował boom. Z pewnością jest możliwe, że jakieś niemożliwe do przewidzenia wydarzenie doprowadzi do wzrostu wydatków albo spadku oszczędności i FERIR w świecie uprzemysłowionym wzrośnie. Wtedy nie trzeba będzie się obawiać scenariusza, który przedstawiłem. Nie wiadomo jednak, co poza wojną mogłoby być takim wydarzeniem. Ponadto większość wysuwanych przyczyn spadku FERIR prawdopodobnie utrzyma się co najmniej przez dekadę i nie ma dowodu, że prognozowane wielkości produktu potencjalnego wzrosną, nawet w takich państwach jak USA, gdzie widać pewne oznaki przyspieszenia wzrostu gospodarczego.

Sama w sobie idea długotrwałej stagnacji nie tłumaczy, dlaczego spadł produkt potencjalny w całym świecie uprzemysłowionym. Dostępne dane świadczą jednak o tym, że produkt potencjalny zmalał niemal wszędzie i prawie dokładnie w tym samym stopniu co produkt faktyczny. To pokazuje, jak gospodarka może wracać do równowagi, gdy stopy realne przewyższają FERIR. Teoria histerezy mówi, że recesja negatywnie wpływa na późniejszą wielkość produktu narodowego. Zgodnie z nią potencjalna podaż może w końcu spaść do poziomu popytu, jeśli powstrzymania zostanie duża liczba inwestycji w kapitał fizyczny, szkolenie pracowników pracy i w innowacyjne produkty.

Być może osławione prawo Saya ma bardziej sensowny odpowiednik – brak popytu powoduje brak podaży. Gdy w długim okresie spada potencjalna podaż w gospodarce, wzrasta FERIR, przywracając równowagę, choć nie jest to równowaga bardzo dobra.

Ważnym przedmiotem dalszych prac jest rozwinięcie koncepcji długotrwałej stagnacji w kontekście otwartej gospodarki. Analizę najlepiej traktować tak, aby odnosiła się do gospodarki świata przemysłowego jako całości, w którym z powodu mobilności kapitału na ogół dochodzi do konwergencji realnych stóp procentowych (chociaż nie dzieje się tak natychmiast przez możliwość przewidywanych zmian realnych kursów walutowych). Gdyby w państwach uprzemysłowionych FERIR była dostatecznie niska, można by oczekiwać wypływu kapitału na rynki wschodzące. To powodowałoby spadek realnych kursów walutowych w państwach uprzemysłowionych, zwiększoną konkurencyjność i wzrost popytu na dobra eksportowane. Problem polega na tym, że rządy państw rozwijających się zaakceptują taką politykę tylko w ograniczonym stopniu. Prawdopodobnie albo będą się przeciwstawiać napływom kapitału, albo podejmą działania, aby nie dopuścić do aprecjacji swoich walut i w ten sposób utrzymać konkurencyjność. W obu scenariuszach na stopy procentowe w państwach uprzemysłowionych będzie oddziaływać większa presja prowadząca do ich spadku.

Strategie walki z konsekwencjami stagnacji

Możliwe są dwie strategie walki z groźnymi konsekwencjami długotrwałej stagnacji, jeśli stanowi ona problem. Pierwsza to znalezienie rozwiązań pozwalających dalej obniżać realne stopy procentowe. Może do nich należeć m.in. funkcjonowanie z wyższą docelową stopą inflacji, aby zerowa stopa nominalna odpowiadała niższej stopie realnej. Może to być również szukanie takich metod jak prowadzące do obniżenia premii za ryzyko kredytowe i ryzyko długiego terminu luzowanie ilościowe. Ta strategia rodzi pewne zagrożenie. Nawet jeśli spowoduje zwiększenie produktu narodowego, prawdopodobnie zarazem zaszkodzi stabilności finansowej, co z kolei może negatywnie wpłynąć na produkt narodowy.

Alternatywnym rozwiązaniem jest zwiększenie popytu poprzez zwiększanie inwestycji i zmniejszenie oszczędności. To spowoduje zwiększenie FERIR, wobec czego przyczyni się do stabilności finansowej oraz zwiększenia produktu narodowego i zatrudnienia.

Jak tego można dokonać? Właściwa strategia będzie się różnić w zależności od kraju i sytuacji. Powinna ona jednak obejmować zwiększenie inwestycji publicznych, zmniejszenie barier strukturalnych utrudniających prywatne inwestycje oraz działania na rzecz poprawy nastrojów w przedsiębiorstwach i świecie biznesu. Należy dalej zapewniać podstawowe świadczenia społeczne, aby utrzymać popyt konsumpcyjny, zmniejszać nierówności i redystrybuować dochód narodowy tak, by trafiał do tych, którzy są bardziej skłonni go wydawać.

Lawrence Summers wykłada na Uniwersytecie Harvarda.

Artykuł po raz pierwszy ukazał się w VoxEU.org (a wcześniej w Vox eBook pt.: „Secular Stagnation: Facts, Causes and Ceres”). Tłumaczenie i publikacja za zgodą wydawcy.

(infografika Dariusz Gąszczyk/ CC BY-NC-SA by Will Spaetzel)

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.