Ceny ropy naftowej w dalszej perspektywie może podnosić z jednej strony zaostrzenie norm ochrony środowiska, a z drugiej wzrost popytu ze strony krajów rozwijających się - m in. Chin i Indii.

Na rynku ropy naftowej od 5 listopada br. obowiązują amerykańskie sankcje na eksport surowca z Iranu. Zostały one ogłoszone w maju przez prezydenta Stanów Zjednoczonych Donalda Trumpa z powodu niewywiązania się strony irańskiej z podpisanej w lipcu 2015 roku międzynarodowej umowy Joint Comprehensive Plan of Action (JCPoA), w zakresie ograniczenia programu nuklearnego (tj. budowy rakiet balistycznych). Warto także podkreślić, iż pozostali sygnatariusze umowy, w tym Francja, Niemcy, Wielka Brytania, Rosja i Chiny, jak dotąd zapowiedzieli, że nadal będą przestrzegać zapisów obowiązującego porozumienia. Zadeklarowali oni gotowość stworzenia mechanizmów płatniczych, które pozwoliłyby ominąć amerykańskie restrykcje.

Niepewne perspektywy krótkookresowe

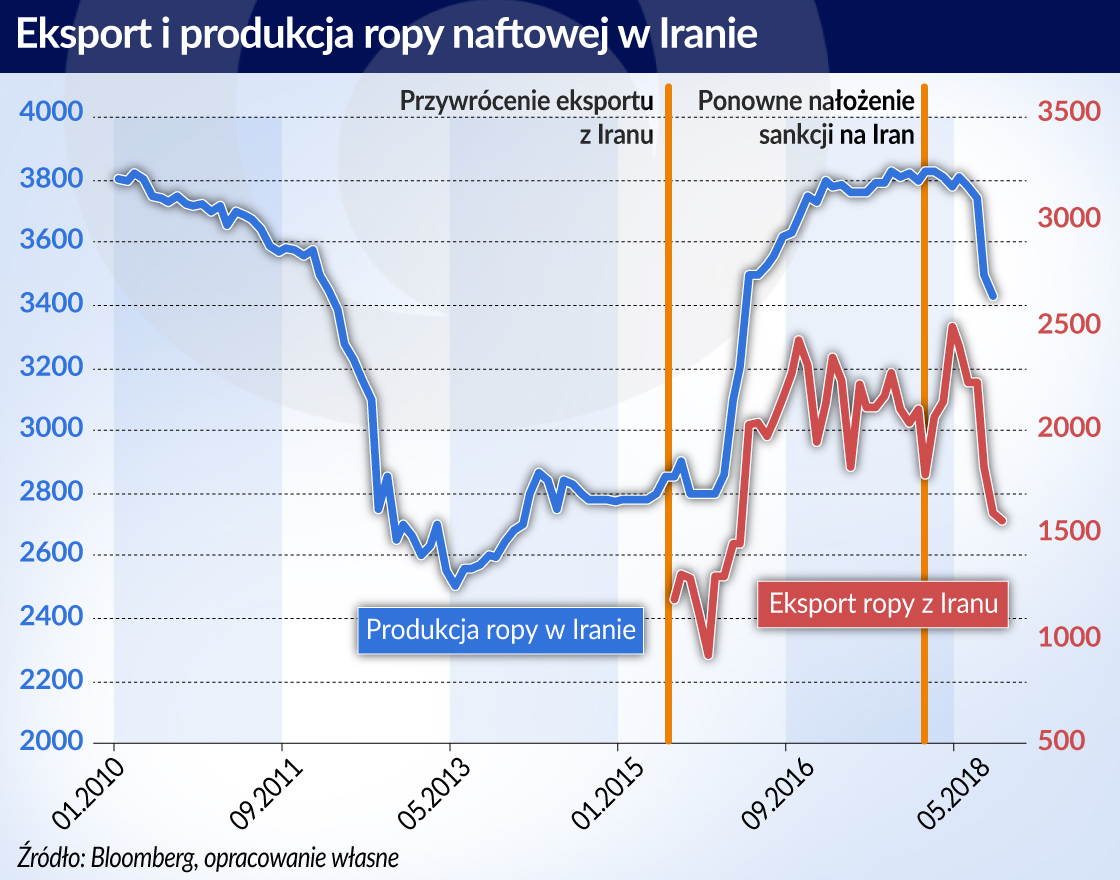

Amerykańskie reperkusje dotyczą eksportu irańskiej ropy naftowej, a także zablokowania możliwości inwestowania w irański sektor wydobywczy przez międzynarodowe spółki petrochemiczne. Wpłynęło to na spadek podaży ropy naftowej na rynkach globalnych. Iran jest bowiem trzecim, najważniejszym producentem surowca w całym kartelu OPEC po Arabii Saudyjskiej i Iraku.

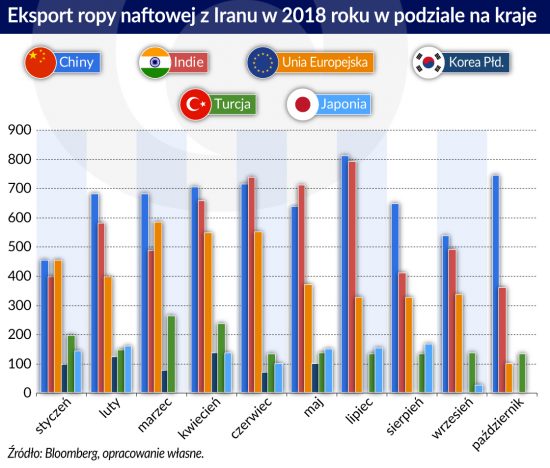

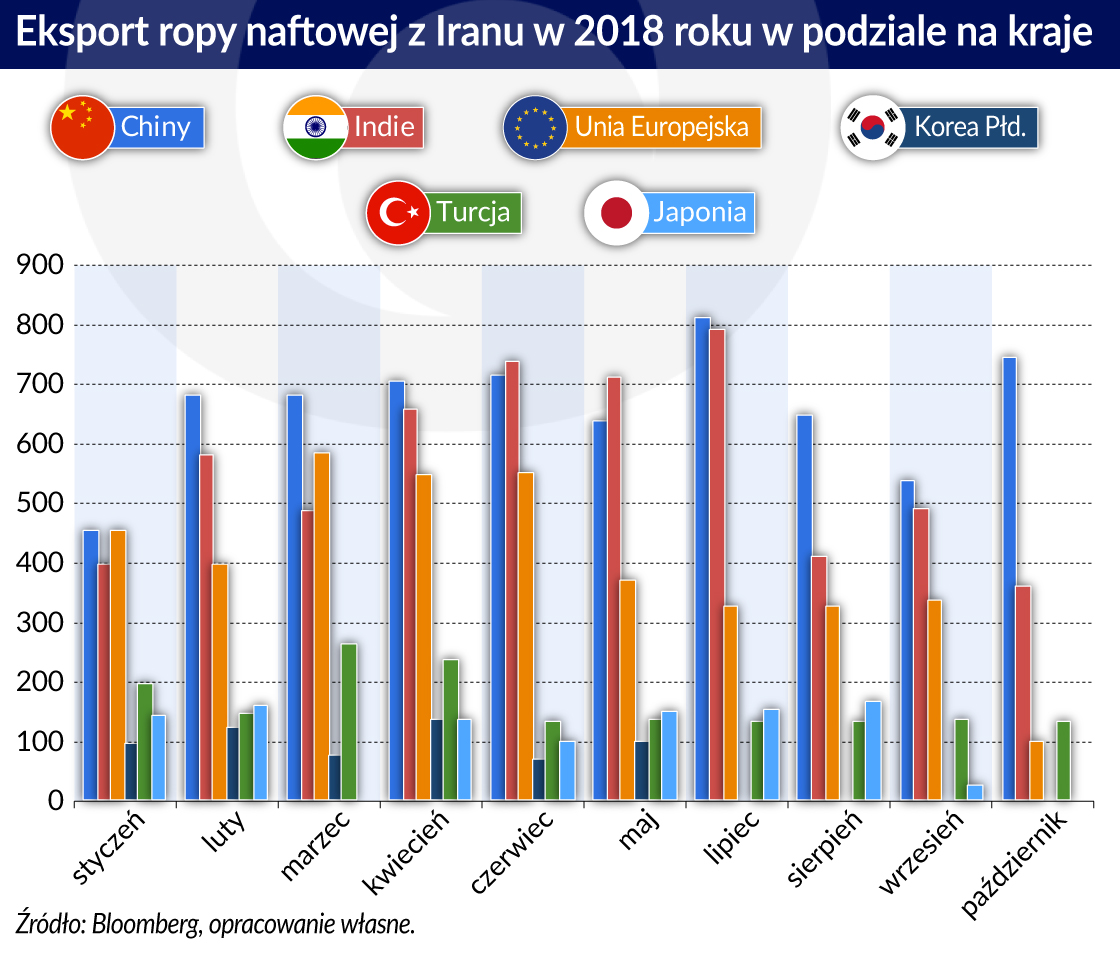

W momencie wejścia w życie sankcji szef amerykańskiej dyplomacji udzielił jednak 8 państwom – Chinom, Indiom, Włochom, Grecji, Japonii, Korei Płd., Tajwanowi i Turcji – tymczasowej możliwości importu surowca z Iranu (jak na razie przedłużenie możliwości zakupu irańskiej ropy przez te kraje ma obejmować 180 dni). Było to istotne posunięcie, ponieważ wymienione kraje odpowiadają za około 85 proc. całkowitego eksportu ropy z Iranu i potrzebują jeszcze dodatkowego czasu, aby całkowicie zrezygnować z importu ropy z Teheranu. W konsekwencji na rynkach doszło do uspokojenia sentymentu, ponieważ inwestorzy przestali obawiać się o gwałtowny spadek podaży surowca.

Iran nadal utrzymuje wysoki poziom krajowej produkcji ropy naftowej, niemniej jednak sukcesywnie spada jej eksport (obniżył się on z poziomu 2,495 mln b/d na koniec kwietnia br. do wartości 1,569 mln b/d na koniec października br.).

Obniżenie globalnej podaży ropy naftowej przyczyniło się do silnego wzrostu jej cen (cena ropy WTI od dnia ogłoszenia decyzji prezydenta USA do końca września wzrosła o 9,04 proc., a cena ropy Brent zyskała 13,53 proc.).

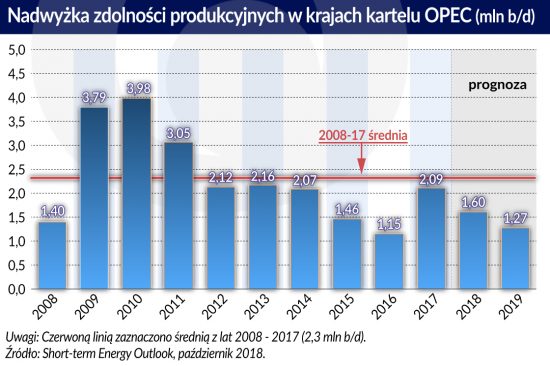

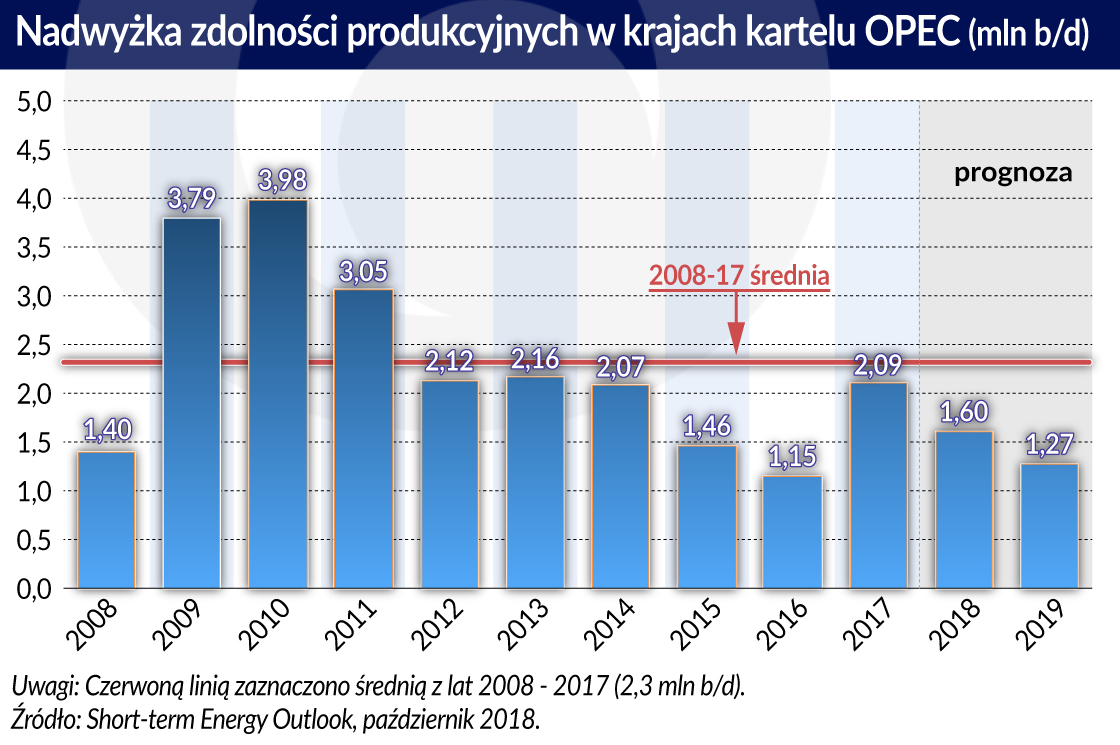

W październiku jednak ceny ropy naftowej obniżyły się na skutek pogorszenia prognoz wzrostu gospodarczego na świecie i wzrostu produkcji ropy w pozostałych krajach OPEC. Obecnie analitycy rynkowi spodziewają się, że na początku 2019 roku ukształtuje się nierównowaga na rynku ropy w kierunku nadwyżki podaży nad popytem, co sprzyjać powinno dalszym spadkom cen ropy.

W związku z tym kraje grupy OPEC+ planują na najbliższym spotkaniu w Wiedniu (w dniach od 6-7 grudnia) przedyskutować możliwość ponownego ograniczenia produkcji – wg agencji Reutera obniżenie wydobycia może być większe niż poprzednim razem.

Jak będą się kształtować perspektywy rynku ropy naftowej w dłuższym okresie? Dwie grupy czynników mogą w dłuższej perspektywie podnosić jej ceny. Są to: z jednej strony zaostrzenie regulacji prawnych dotyczących wysokości wskaźników zasiarczenia paliw wykorzystywanych na statkach żeglugi morskiej, a z drugiej strony wzrost popytu na ropę, wynikający ze zwiększenia produkcji tworzyw sztucznych. Ten większy popyt zgłaszany jest przede wszystkim przez kraje rozwijające się (m in. Chiny i Indie).

Ostrzejsze regulacje

W 2020 roku wejdą w życie najnowsze regulacje Międzynarodowej Organizacji Morskiej (International Maritime Organization, IMO), będącej częścią Organizacji Narodów Zjednoczonych, które wprowadzą ograniczenia dla paliw używanych na statkach żeglugowych (stosowanych do pracy głównych i pomocniczych silników, a także w systemach ogrzewania wody). Przepisy te będą miały na celu ograniczyć maksymalny dopuszczalny udział siarki i innych zanieczyszczeń szkodliwych dla ludzkiego zdrowia z dotychczasowego poziomu 3,5 proc. do 0,5 proc. w relacji do ogólnej masy wykorzystywanego paliwa. Na żeglugę morską przypada bowiem według badań IMO ok. 2,2 proc. globalnej emisji dwutlenku węgla oraz 13 proc. globalnej emisji związków siarki i 15 proc. globalnej emisji tlenków azotu. Jedynymi wyjątkami od tej reguły będą sytuacje związane z zapewnieniem bezpieczeństwa jednostki pływającej lub też związane z ratowaniem ludzkiego życia na morzu.

Według Międzynarodowej Agencji Energetycznej (IEA), mające wejść w życie przepisy umożliwią statkom i rafineriom spełnienie nowych warunków w wyznaczonym czasie, ale może to rodzić konieczność wzrostu ich kosztów, co powinno odbić się na wyższych cenach transportowanej i przetwarzanej ropy naftowej, a ostatecznie również na wyższych cenach paliw oferowanych konsumentom.

Statki przewożące ropę, aby wypełnić nowe normy, będą mogły instalować odpowiednie układy oczyszczania spalin (tzw. skrubery), lub też będą mogły korzystać z paliwa o niskiej zawartości siarki np. z gazu ziemnego LNG (tego typu infrastruktura transportowa jest jednak jak na razie słabo rozwinięta i jednocześnie trudno dostępna).

Jeżeli natomiast chodzi o rafinerie przetwarzające surowiec, to będą one zwiększać dostawy mieszanek o niższej zawartości siarki (m. in. poprzez skierowanie większej ilości destylatów o niskiej zawartości siarki na rynek paliwa bunkrowego), albo muszą rozbudować infrastrukturę pozwalającą uzyskać bardziej odsiarczone paliwo, co łączy się jednak z koniecznością poniesienia dodatkowych kosztów i inwestycji. W całkowitym rozliczeniu takie zmiany mogą się jednak opłacić, ponieważ ceny wytwarzanego oleju napędowego dla statków powinny rosnąć.

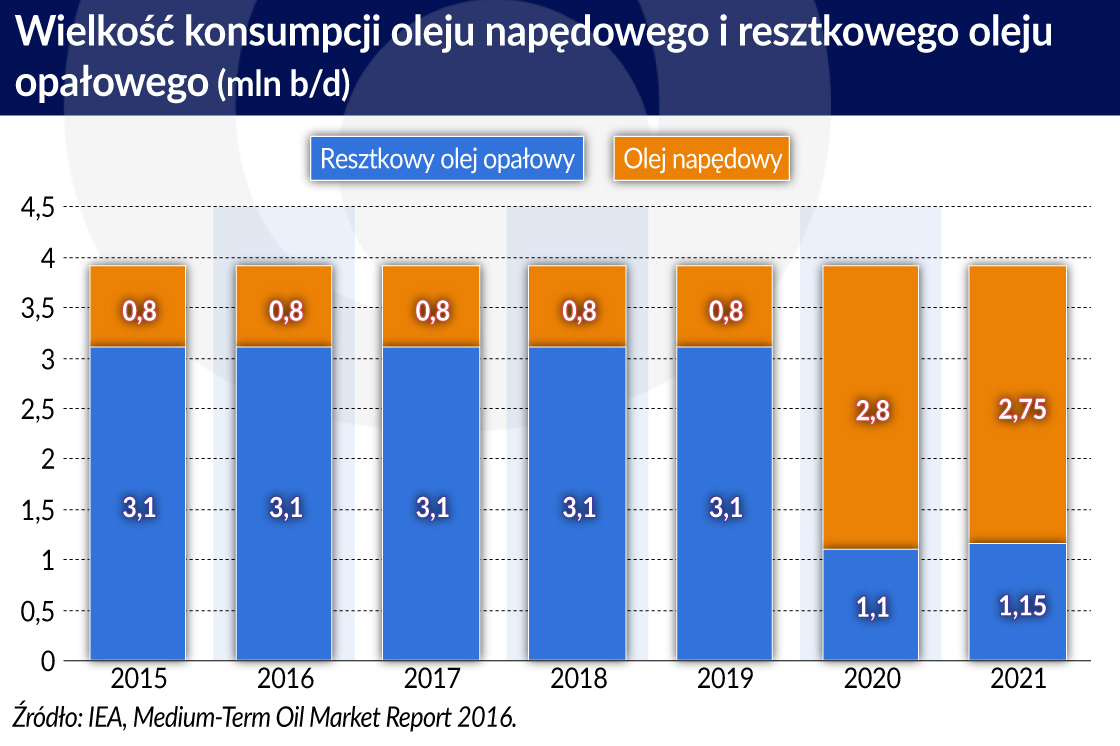

Według szacunków współpracującego z OECD Międzynarodowego Stowarzyszenia Transportowego (International Transport Forum, ITF), obecne całkowite zużycie paliw, mających swoje pochodzenie z ropy naftowej, w żegludze międzynarodowej wynosi około 3,9 miliona baryłek dziennie. Z tej wartości około 3,1 mln b/d stanowi resztkowy olej opałowy, a pozostałą część olej napędowy. W 2020 roku dojdzie jednak do istotnej zmiany w postaci przesunięcia konsumpcji paliw w transporcie morskim o około 2 mln b/d z resztkowego oleju opałowego (30 proc.) na olej napędowy (70 proc.). Zwiększenie zapotrzebowania na ten drugi rodzaj paliwa doprowadzi do wzrostu jego cen przy dotychczasowej ograniczonej jego produkcji i wysokich kosztach jego wytwarzania (cechuje się on bowiem niskim poziomem zasiarczenia).

Rosnący popyt

Zdaniem analityków Międzynarodowej Agencji Energetycznej (IEA) ceny ropy naftowej w dłuższej perspektywie mogą rosnąć z powodu wzrastającego popytu. Głównym motorem będzie tu rosnące zapotrzebowanie na produkcję tworzyw sztucznych i produktów petrochemicznych ze strony krajów rozwijających się (m. in z Chin oraz z Indii). W perspektywie do 2030 roku popyt na tego typu produkty ma powiększyć się o przeszło 3 mln b/d (będzie to około 30 proc. całkowitego wzrostu popytu do 2030 r.), a do 2050 roku ma przekroczyć poziom 7 mln b/d (co stanowi prawie połowę wzrostu popytu do 2050 r.).

Prognozowany wzrost popytu na ropę naftową podkreśla istotność produktów petrochemicznych dla przemysłu naftowego i gazowego, ponieważ ich tradycyjne zastosowanie, w transporcie i przy wytwarzaniu energii elektrycznej jest sukcesywnie wypierane przez rozwój pojazdów elektrycznych i produkcję energii ze źródeł odnawialnych. Jak podkreśla IEA, gospodarki rozwinięte takie jak USA zużywały do 20 razy więcej tworzyw sztucznych na mieszkańca niż kraje rozwijające się, co podkreśla potencjał możliwego wzrostu tego segmentu drzemiący w rynkach wschodzących.

Jacek Suder jest asystentem w Wydziale Analiz Rynków Finansowych Departamentu Operacji Krajowych NBP, doktorantem w Katedrze Rynków Finansowych na Uniwersytecie Ekonomicznym w Krakowie.

Opinie wyrażone w niniejszym artykule są opiniami autora i nie przedstawiają stanowiska organów NBP.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.