Już w kolejnym roku w naszym regionie Europy będzie lepiej

Europa Środkowa i Wschodnia z opóźnieniem odczuły skutki kryzysu w strefie euro. Najgorzej było w 2009 i 2012 roku. Od tego roku spodziewane jest powolne ożywienie za sprawą popytu wewnętrznego. PKB ma wzrosnąć średnio o 1,5 proc. w 2013 i 2,4 proc. w 2014 roku.

(Opr. DG/CC BY-NC-SA Parvinder Singh)

To prognoza, która znalazła się w raporcie ”Analiza sytuacji gospodarczej w krajach Europy Środkowej i Wschodniej 2013” opracowanym przez ekonomistów Instytutu Ekonomicznego NBP. Pozytywny scenariusz może się nie spełnić jeśli rządy będą dalej zaciskać pasa, obywatele nie będą wydawać, a banki z zagranicznymi właścicielami wciąż będą wstrzemięźliwie udzielać kredytów.

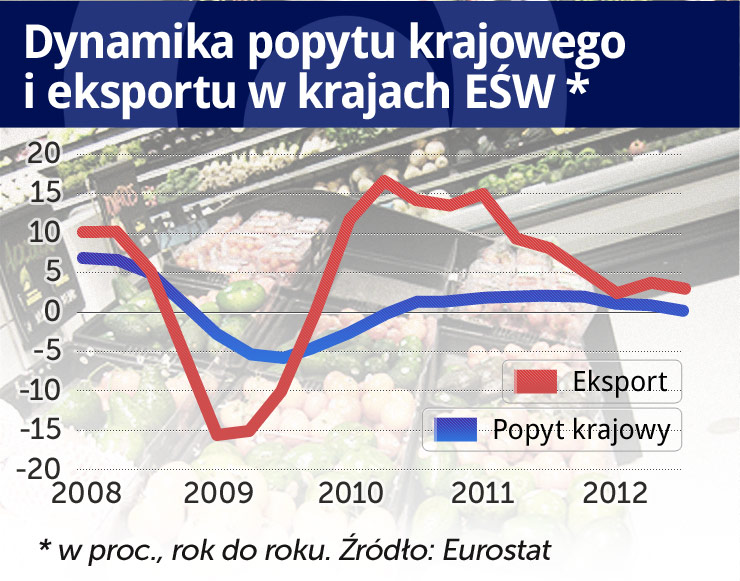

Z tym wszystkim mieliśmy do czynienia w ostatnich latach, a jedynym czynnikiem który wyprowadzał PKB na plus w większości krajów regionu był dodatni wkład eksportu netto. Był to jednak wynik głównie słabości importu, nie siły eksportu. Silny eksport utrzymywał się jedynie na Słowacji oraz w krajach bałtyckich, w wyniku popytu na towary i usługi produkowane w tych państwach ze strony odbiorców spoza strefy euro. W przypadku państw bałtyckich chodzi o eksport do Rosji.

Kraje bałtyckie w ogóle są fenomenem. Podobnie jak w 2011 r., w trzech pierwszych kwartałach 2012 r. Estonia, Litwa i Łotwa pozostawały najszybciej rozwijającymi się gospodarkami w UE. Wzrost PKB w tym okresie wyniósł w ujęciu rocznym: 3,3 proc. w Estonii, 3,6 proc. na Litwie i aż 5,2 proc. na Łotwie. Także w 2013 i 2014 roku te kraje mają notować najszybszy wzrost. Takie wyniki są efektem bolesnego procesu wewnętrznej dewaluacji, przeprowadzonego w latach 2008-2010.

Dzięki dużym obniżkom płac, świadczeń, a w efekcie cen, państwa te odzyskały konkurencyjność gospodarczą, choć wartości PKB sprzed 2008 roku wciąż nie osiągnęły. W III kw. 2012 r. realny PKB w tych krajach kształtował się na poziomie zbliżonym do II połowy 2006 r. i był o ok. 7 proc. niższy od obserwowanego pod koniec 2007 roku.

– Te liczby wyglądają imponująco, ale pamiętajmy też o skali. To są kraje wielkości Warszawy, które ze względów politycznych musiały przeprowadzić takie cięcia aż do kości, których ja nie jestem zwolennikiem – zwraca uwagę Piotr Kuczyński, główny analityk Xelion.

– Państwa bałtyckie nie miały innego wyboru niż dewaluacja wewnętrzna. Dewaluacja nominalna była przecież niemożliwa przy trosce o kurs walutowy. Niewątpliwie z punktu widzenia makroekonomii to przykład imponujący, ale z politycznego, społecznego punktu widzenia może być inaczej oceniany – uważa prof. Witold Orłowski.

(infograf. DG/CC BY-NC-SA Parvinder Singh)

W całym regionie wkład eksportu netto powinien się jednak zmniejszać. Co prawda w miarę wychodzenia państw strefy euro z recesji powinien rosnąć eksport na tamte rynki, jednak import w tym samym czasie będzie zwiększać się szybciej. Kraje naszego regionu wciąż nie mają bowiem hitów eksportowych, które pozwoliłby w przypadku recesji w strefie euro szybko zdobyć inne rynki. Raport nie pozostawia złudzeń, że to się zmieni.

– Towary pochodzące z EŚW mają niewielkie możliwości zaistnienia na odległych geograficznie rynkach. Wynika to zarówno z niskiej innowacyjności oferowanych produktów, a także silnej konkurencji ze strony eksporterów z krajów rozwijających się – czytamy.

– Konkurencja na światowych rynkach jest teraz olbrzymia. Trzeba mierzyć się z dużymi koncernami często wspieranymi przez polityków. Tymczasem w krajach naszego regionu fakt, że prezydent bierze na pokład biznesmenów podczas ważnej wizyty zagranicznej nadal bywa źle widziany, kojarzy się z jakąś korupcją – tłumaczy Piotr Kuczyński.

Skoro zatem eksport nie będzie już dodatnio wpływał na PKB pozostaje konsumpcja. – Powolne przyspieszenie tempa wzrostu wynikać ma przede wszystkim ze wzrostu dynamiki popytu krajowego, który oczekiwany jest w niemal całym regionie. Jego nieznaczne spowolnienie będzie obserwowane jedynie w krajach bałtyckich oraz Polsce – czytamy w raporcie.

– Obawiam się, że może to być trochę myślenie życzeniowe, bo po dużej konsolidacji fiskalnej, przy rosnącym bezrobociu i pesymistycznych oczekiwaniach przedsiębiorstw ciężko się nagle spodziewać wzrostu popytu krajowego – mówi prof. Witold Orłowski. – Chyba, że ten wzrost pokaże się jako efekt niskich stóp procentowych i napływu inwestycji zagranicznych, ale tych bezpośrednich, a nie portfelowych – dodaje.

Na razie, szczególnie w przypadku Polski mamy do czynienia głównie z inwestycjami portfelowymi. Na świecie jest po prostu za dużo pieniędzy i za mało dobrych aktywów, w efekcie rentowności obligacji spadają (rządy mogą dzięki temu taniej pożyczać), waluty państw Europy Środkowej i Wschodniej się umacniają (co jednak wzrostowi gospodarczemu nie służy), a indeksy giełdowe rosną.

Na obligacje krajów regionu nie byłoby tylu chętnych, gdyby nie konsolidacja fiskalna przeprowadzana przez niemal wszystkie rządy. Zgodnie z jesienną prognozą KE wynik sektora finansów publicznych w 2012 r. w większości krajów EŚW ulegnie poprawie. Konsolidacja mierzona zmianą pierwotnego salda strukturalnego, wyniosła w regionie ok. 1,6 pp. PKB (wobec 1,8 pp. PKB w 2011 r.). Największa była: w Rumunii (2,5 pp. PKB), na Węgrzech (2,4 pp. PKB), Litwie (2,3 pp. PKB), a także Słowenii (2,2 pp. PKB) i Polsce (2,1 pp. PKB).

Co prawda tempo konsolidacji fiskalnej obniży się z ok. 1,6-1,8 pkt. proc. PKB w latach 2011-2012 do 0,6 pkt. proc. PKB w 2013 r. i ok. 0,2 pkt. proc. PKB w 2014 r., ale nie wszędzie w takim samym stopniu. W Rumunii w latach 2013-2014 ma to być wciąż 1,4 pp. PKB, w Polsce 1,2 pp. PKB, a na Litwie 1,0 pp. PKB.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.