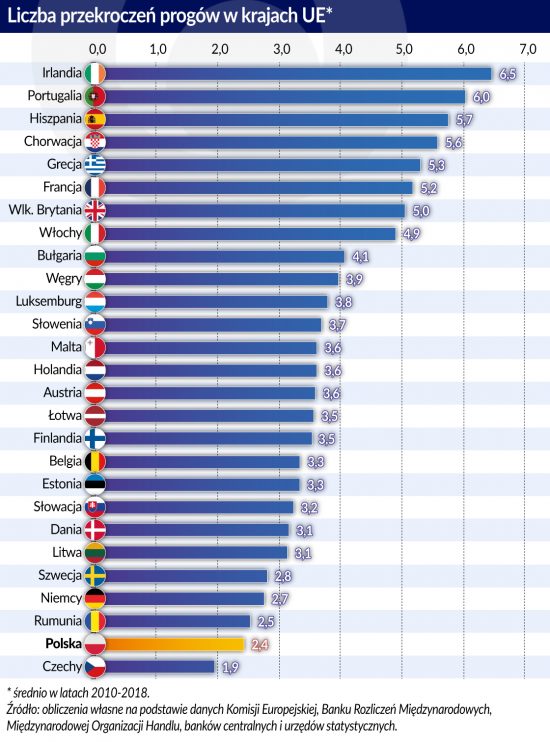

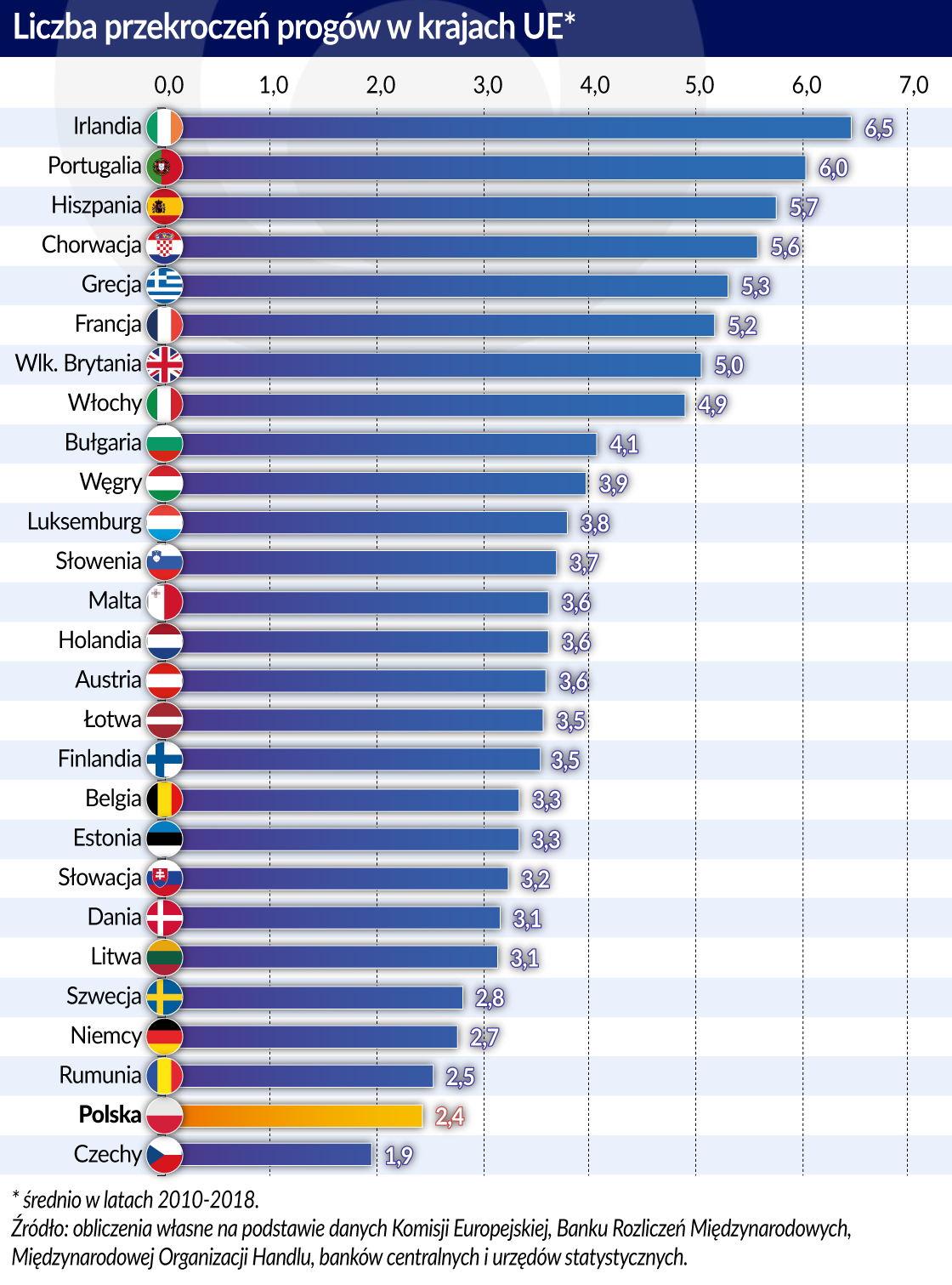

W Polsce nierównowagi wciąż jedne z najmniejszych w Europie

Wcieniu brexitowej sagi Komisja Europejska przedstawiła raporty z procedury koordynującej politykę gospodarczą w krajach UE. W siedmiu niezadowalająca jest skala zmniejszania nierównowag, wolniejsza nawet niż po europejskim kryzysie zadłużeniowym.

Komisja Europejska przedstawiła raporty z tzw. europejskiego semestru – procedury koordynującej politykę gospodarczą w krajach Unii Europejskiej. Procedura ta dotyczy polityki strukturalnej, fiskalnej oraz zapobiegania zakłóceniom równowagi makroekonomicznej. Dla 13 krajów, dodatkowo, przedstawione na forum Rady ds. Gospodarczych i Finansowych raporty zawierają też pogłębione analizy dotyczące zakłóceń równowagi makroekonomicznej, dla których Komisja Europejska zidentyfikowała istnienie nierównowag w osobnej publikacji Alert Mechanism Report. Dla 11 z nich (w przeważającej większości krajów strefy euro) jest to już co najmniej druga z kolei pogłębiona analiza. Powtórka analizy ma na celu sprawdzenie, czy zmniejszają się nierównowagi zidentyfikowane w poprzednim roku.

W przypadku siedmiu krajów Komisja uznała, że skala zmniejszania nierównowag w co najmniej jednym zakresie jest niezadowalająca. Komisja przeprowadziła pogłębione analizy sytuacji również w dwóch dodatkowych krajach, Grecji i Rumunii. W przypadku Grecji było to związane z niedawnym zakończeniem programu pomocy stabilizacyjnej. Uczestnictwo w tym programie wyłączało do tej pory ten kraj spod działań Komisji w ramach europejskiego semestru. Z kolei Rumunii grozi – zgodnie z oceną Komisji Europejskiej – utrata konkurencyjności cenowej w związku z dynamicznym wzrostem płacy minimalnej, który nastąpił w poprzednich latach. Oba kraje prawdopodobnie zostaną poddane pogłębionej analizie również w przyszłym roku.

Raport zbiorczy i raporty krajowe, podobnie jak ich poprzednie edycje, opierają się na danych sprzed dwóch lat (z 2017 r.). Podobnie jak w ubiegłym roku (zob. tekst) można już jednak sprawdzić, co o nierównowagach w krajach Unii Europejskiej mówią dostępne dane za większą część 2018 r. Takie ćwiczenie jest o tyle zasadne, że sytuacja gospodarcza w wielu krajach Unii Europejskiej w ostatnich kwartałach zaczęła się zmieniać. Może to mieć wpływ na dotychczasowe tendencje zmniejszania się nierównowag, wynikające w pewnej mierze właśnie z korzystnej koniunktury.

W 2018 r. wzrost PKB w niemal 70 proc. krajów członkowskich był niższy niż w poprzednim roku. Zgodnie z opublikowanym niedawno przez MFW World Economic Outlook wzrost gospodarczy w strefie euro w 2019 r. ma obniżyć się do 1,3 proc. z 1,8 proc. w 2018 r., a w kolejnych latach ma nie przekroczyć 1,5 proc. Z lektury raportów Komisji uwzględniających dane za 2017 r. oraz nowszych danych wynika, że proces zmniejszania się skali nierównowag w krajach Unii Europejskiej jest nieco wolniejszy niż tuż po europejskim kryzysie zadłużeniowym w latach 2010-2012.

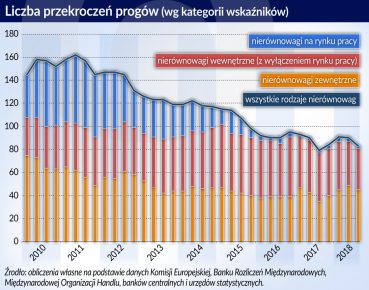

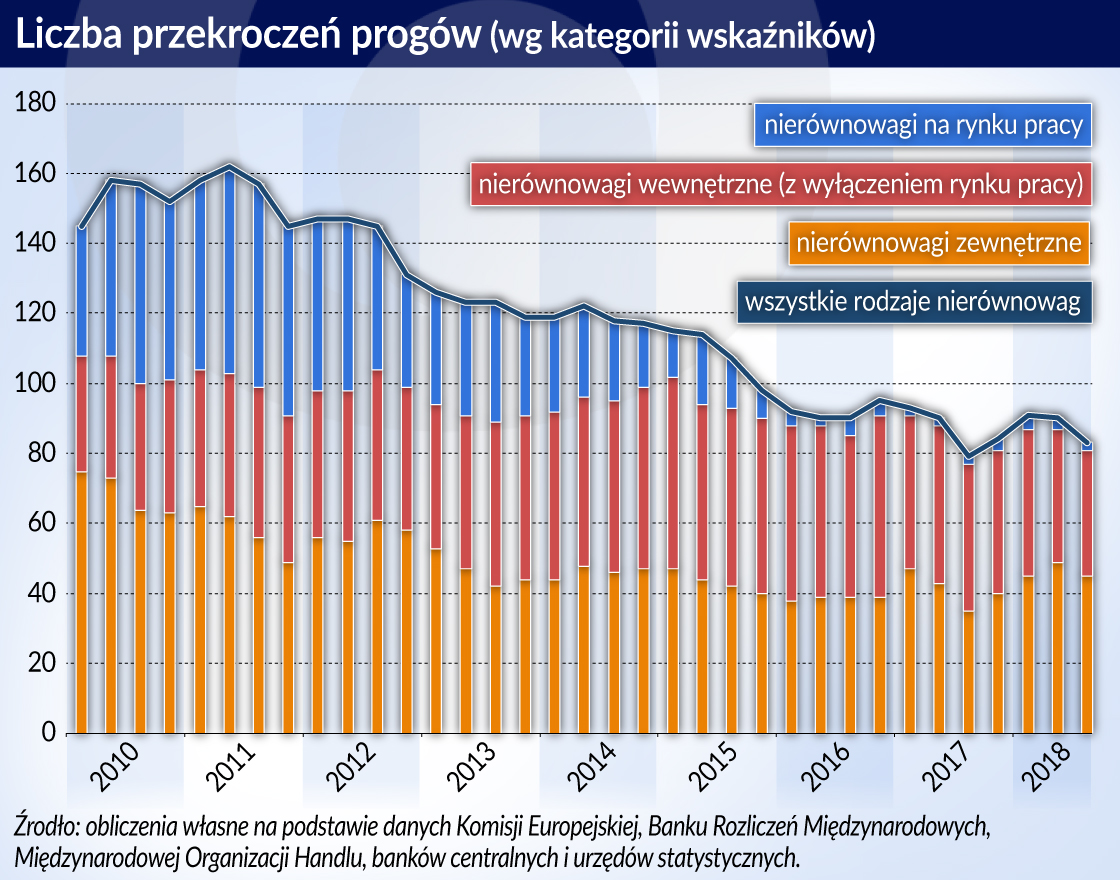

Liczba przekroczeń wartości referencyjnych ustalonych przez Komisję Europejską jest stabilna od czterech lat, po tym, jak znacząco zmniejszyły się nierównowagi na rynku pracy w krajach Unii.

Poprawa na rynku pracy a konkurencyjność

W konsekwencji poprawy na rynku pracy szybciej zaczęły przyrastać jednostkowe koszty pracy, jednak było to rekompensowane poprzez zawężenie innych nierównowag, w tym w sektorze finansów publicznych.

Dzięki korzystnej koniunkturze gospodarczej w ostatnich latach nierównowagi na rynku pracy w zasadzie zanikły niemal we wszystkich państwach członkowskich. W 2018 r. kryterium stopy bezrobocia, wyznaczone przez Komisję Europejską na poziomie 10 proc., było przekroczone jedynie w krajach południowoeuropejskich (najwyższa stopa bezrobocia była w Grecji i Hiszpanii). Żaden z krajów UE nie złamał kryterium stopy bezrobocia długoterminowego oraz osób młodych. Kryteria te są przekraczane, jeśli stopa bezrobocia długoterminowego w ciągu trzech lat wzrośnie o więcej niż 0,5 pkt proc., a stopa bezrobocia ludzi młodych o więcej niż 2 pkt proc.

We wszystkich krajach obniżyły się w ostatnich trzech latach stopa bezrobocia długoterminowego i – z wyjątkiem Malty – stopa bezrobocia ludzi młodych. W Grecji i Hiszpanii stopa bezrobocia długoterminowego spadła nawet o 10 pkt proc. W Hiszpanii, a także w Chorwacji, zmniejszyła się jednak również stopa aktywności zawodowej (o więcej niż 0,2 pkt proc.), co oznacza, że kraje te – jako jedyne w Unii – nie spełniły kryterium ustalonego przez Komisję Europejską dla tej stopy.

Poprawa na rynku pracy w poprzednich latach znajdowała odzwierciedlenie we wzroście kosztów zatrudnienia, co prowadziło do pewnego pogorszenia konkurencyjności kosztowej. Wzrost nominalnych jednostkowych kosztów pracy w 2018 r. przyspieszył we wszystkich krajach członkowskich Unii Europejskiej, z wyjątkiem Bułgarii i Łotwy, gdzie i tak pozostał on jednym z najwyższych w Unii. W konsekwencji wartość referencyjną dla wzrostu nominalnych jednostkowych kosztów pracy (9 proc. lub 12 proc. w ostatnich trzech latach, w zależności od przynależności do strefy euro) przekroczyło w 2018 r. o połowę więcej krajów niż w roku poprzednim. Były to niemal wszystkie kraje regionu Europy Środkowej i Wschodniej (skumulowany wzrost jednostkowych kosztów pracy w ostatnich trzech latach w przypadku Rumunii był zbliżony nawet do 30 proc.), ale też jeden z krajów południa Europy – Portugalia, gdzie wzrost wyniósł 11 proc.

Jest jednak zbyt wcześnie, by można było stwierdzić, w jakim stopniu słabsza konkurencyjność wpływa na pozycję krajów członkowskich Unii w handlu światowym. W drugiej połowie 2018 r. udział Unii w wymianie międzynarodowej był niższy niż dwa lata wcześniej. W największym stopniu, bo o 0,24 proc., obniżył się on w przypadku Niemiec, co można wiązać po części z problemami sektora motoryzacyjnego.

Komisja analizuje jednak zmianę pozycji w wymianie międzynarodowej w perspektywie ostatnich pięciu lat. W tym czasie zwiększył się udział w handlu światowym 19 spośród 28 krajów Unii. Pozycję w światowym handlu od czasów kryzysu poprawiły w szczególności Niemcy (o 7,2 proc.) i powiązane z nimi gospodarczo kraje Europy Środkowej i Wschodniej, o od 8,9 proc. (Słowacja) do 36,6 proc. (Chorwacja). Systematycznie obniżała się w latach 2013-2018 liczba krajów o zbyt znacznej – zdaniem Komisji Europejskiej – utracie rynków zbytu (o 6 proc. w ciągu pięciu lat). Najsilniejszy, bo ponad 10-procentowy, spadek pozycji w wymianie międzynarodowej w ostatnich pięciu latach odnotowała Wielka Brytania (obok Luksemburga, gdzie dane mogą być zaburzone przez aktywność korporacji międzynarodowych).

W efekcie poprawy pozycji w handlu międzynarodowym w ciągu ostatnich pięciu lat przeważająca część krajów Unii w 2018 r. odnotowała nadwyżki na rachunkach obrotów bieżących. W czterech z nich były one wyższe niż kryterium przyjęte przez Komisję Europejską (6 proc. PKB przeciętnie w ostatnich trzech latach). Wśród tych krajów znajdowały się Niemcy, gdzie nadwyżka na rachunku obrotów bieżących wynosiła w ostatnich trzech latach przeciętnie ponad 8 proc. PKB. W pozostałych krajach członkowskich saldo na rachunku obrotów bieżących było jedynie nieznacznie ujemne, a w większości z nich nawet nieco się pogorszyło. W 2018 r. okazało się jednak ono zbyt niskie w świetle kryteriów Komisji (-4 proc. PKB średnio w ciągu ostatnich trzech lat) tylko w przypadku Wielkiej Brytanii i Cypru.

W 2018 r., podobnie jak rok wcześniej, poprawiała się – z nielicznymi wyjątkami – międzynarodowa pozycja inwestycyjna netto. Poprawa ta była jednak mniej spektakularna niż w latach wcześniejszych, a wartość referencyjną (-35 proc. PKB) przekraczało w 2018 r. w dalszym ciągu ponad 70 proc. krajów Unii, głównie Europy Środkowej i Wschodniej oraz krajów członkowskich strefy euro najbardziej dotkniętych kryzysem zadłużeniowym. W niektórych przypadkach – Irlandii, Grecji czy Portugalii – relacja międzynarodowej pozycji inwestycyjnej netto i PKB przekraczała 100 proc.

Zadłużenie wciąż znaczące

W wielu krajach europejskich szczególnie wysokie pozostają relacje długu publicznego oraz prywatnego do PKB. Wartość referencyjna ustanowiona przez Komisję Europejską dla długu publicznego (60 proc. PKB) jest przekraczana w aż połowie krajów członkowskich Unii, przy czym w siedmiu przypadkach ponad 1,5-krotnie. Analogicznie jest w przypadku długu prywatnego, dla którego kryterium unijne wynosi 133 proc. PKB. W dwóch krajach (w Luksemburgu i na Cyprze) przekracza on 300 proc. PKB, po części na skutek zadłużenia wewnątrzkorporacyjnego.

Systematycznie obniżał się w latach 2015-2018 poziom długu sektorów publicznego i prywatnego bardziej zadłużonych krajów członkowskich Unii Europejskiej, czemu sprzyjało zmniejszanie skali nierównowag w sektorze finansów publicznych oraz proces delewarowania, a we wcześniejszych latach również względnie wysoki wzrost PKB.

Dług publiczny w 2018 r. wzrósł tylko w dwóch krajach Unii – w Grecji i na Cyprze, w obu przypadkach, osiągając najwyższy poziom w historii. W Grecji sięga on aż 182 proc. PKB. Dług prywatny wzrósł natomiast w krajach skandynawskich – np. w Szwecji zbliża się do 200 proc. PKB – oraz w krajach Europy Środkowej i Wschodniej, gdzie jednak nadal jest on niemal o połowę niższy niż wartość referencyjna ustalona przez Komisję.

Wzrostowi zadłużenia prywatnego w niektórych gospodarkach towarzyszyły w ostatnich latach rosnące ceny nieruchomości mieszkaniowych. Po europejskim kryzysie zadłużeniowym ceny nieruchomości rosły zresztą we wszystkich krajach Unii Europejskiej, z wyjątkiem Włoch. W ostatnich dwóch latach dynamika cen mieszkań w rozwiniętych krajach europejskich osłabiła się. Ceny mieszkań w tych krajach są jednak nawet o ok. 30-40 proc. wyższe niż w apogeum europejskiego kryzysu zadłużeniowego w 2011 r.

W krajach Europy Środkowej i Wschodniej wzrost cen mieszkań utrzymał się w 2018 r., a w niektórych z nich nawet przyspieszył, lecz – za wyjątkiem Słowenii – do wciąż umiarkowanego poziomu, poniżej 5 proc., licząc rok do roku w ujęciu realnym (miara przyjęta przez Komisję Europejską). W efekcie wartość referencyjna ustalona przez Komisję dla dynamiki cen mieszkań (6 proc. r/r w ujęciu realnym) została w 2018 r. przekroczona jedynie przez cztery kraje członkowskie Unii, wszystkie ze strefy euro.

Polska stabilna na makrorównoważni

Polska, od czasu zapoczątkowania w 2011 r. stosowania procedury nadmiernych nierównowag, pozostaje jednym z najbardziej zrównoważonych makroekonomicznie krajów europejskich.

Skala wzrostu stopy aktywności zawodowej oraz spadku stopy bezrobocia, w tym długoterminowego i ludzi młodych, jest wyraźnie większa niż przeciętnie w Unii. Stopa aktywności zawodowej wzrosła w ostatnich trzech latach o 2,3 pkt proc. wobec średniej unijnej 1,6 pkt proc. Stopa bezrobocia długoterminowego wynosi – według miary Komisji Europejskiej – zaledwie 1 proc. i tym samym jest, obok Czech i Danii, najniższa w całej Europie.

Saldo na rachunku obrotów bieżących – pomimo pewnego obniżenia pod koniec 2018 r. – pozostaje jednocześnie tylko nieznacznie ujemne. Ujemna międzynarodowa pozycja inwestycyjna netto, jedyny wskaźnik, który w przypadku Polski przekracza wartość referencyjną ustaloną przez Komisję Europejską od początku badania, uległa w 2018 r. bardzo istotnemu zawężeniu. Opublikowane niedawno dane NBP wskazują, że międzynarodowa pozycja inwestycyjna netto spadła w IV kwartale 2018 r. do 55,6 proc. PKB z 61,0 proc. PKB rok wcześniej. Obniżyło się również zadłużenie zagraniczne. Podobnie jak w innych krajach Unii Europejskiej również w Polsce utrzymująca się od kilku lat dobra koniunktura przekłada się na niektóre wskaźniki równowagi analizowane w corocznych raportach przez Komisję Europejską.

Dotyczy to zwłaszcza cen mieszkań w Polsce, których dynamika wzrosła w ostatnich latach, lecz pozostaje nieznacznie niższa niż średnia dla Europy Środkowo-Wschodniej. Pomimo to, w świetle danych o rachunkach finansowych, zadłużenie prywatne w ujęciu nieskonsolidowanym, choć w 2018 r. wzrosło, to było stabilne w relacji do PKB (81,6 proc. PKB w III kw. 2018 r. wobec 81,2 proc. PKB pod koniec 2017 r.). Stabilnej relacji zadłużenia prywatnego do PKB towarzyszyło w ostatnich latach stopniowe obniżanie się tej relacji dla długu publicznego, do poziomu 48,9 proc. PKB w 2018 r. W efekcie poziom długu publicznego oraz prywatnego w stosunku do PKB są jednymi z najniższych w Unii.

Korzystna z punktu widzenia pracowników sytuacja na rynku pracy przyczyniała się do podwyższenia dynamiki jednostkowych kosztów pracy (do 8,3 proc. w ujęciu skumulowanym w ciągu ostatnich trzech lat), lecz również w tym przypadku dynamika ta pozostaje niższa od progów unijnych. Pomimo rosnących kosztów zatrudnienia Polska była wciąż krajem o jednym z szybszych wzrostów udziału w światowym handlu spośród krajów Unii. W ciągu ostatnich pięciu lat wzrósł on o 25 proc. (tj. do 1,4 proc. z 1,1 proc.).

Zarówno Polska, jak i zdecydowana większość krajów europejskich, wkracza w fazę spowolnienia gospodarczego ze znacznie bardziej zrównoważoną gospodarką niż przed globalnym kryzysem finansowym, a później europejskim kryzysem zadłużeniowym. Są jednak pewne znaki zapytania. W wielu krajach europejskich utrzymują się nierównowagi narosłe w trakcie tego kryzysu, w szczególności wysokie jest zadłużenie publiczne i prywatne. Ponadto ceny mieszkań w 11 krajach członkowskich Unii są wyższe w ujęciu realnym niż tuż przed globalnym kryzysem finansowym. Gospodarki europejskie mogą w związku z tym okazać się bardziej wrażliwe na szoki zewnętrzne, zwłaszcza prowadzące do wyższych kosztów finansowania.

Autorka jest ekonomistką w Wydziale Polityki Fiskalnej Departamentu Analiz Ekonomicznych NBP.

Zmiany następujące w ostatnich latach pokazały, jak szybko nowe wydarzenia mogą zmienić zarówno sposób, w jaki postrzegamy świat, jak również nasze oczekiwania wobec przyszłości.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.