W przemyśle deflacja – cel inflacyjny jest zbyt wysoki

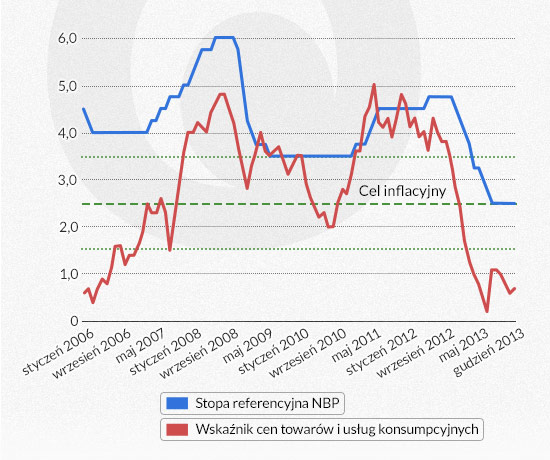

Wlistopadzie 2012 r. RPP rozpoczęła cykl obniżek stóp procentowych. W grudniu 2012 r. został osiągnięty cel inflacyjny. Na początku 2013 r. doszło do gwałtownej dezinflacji, a RPP obniżyła stopy procentowe do najniższego w historii poziomu 2,5 proc. Pomimo to inflacja średnioroczna w 2013 r. spadła głęboko poniżej celu inflacyjnego. Czy cel nie jest zbyt wysoki?

(źródło: GUS; infografika Darek Gąszczyk)

Decyzje RPP były uzasadniane wystąpienie luki popytowej, która zdaniem członków Rady wymagała stymulacji popytu niskimi stopami procentowymi. Czy tylko luka popytowa odpowiada za obniżenie inflacji? Czy jesteśmy świadkami ważnych zmian po stronie podażowej gospodarki? Czy uzasadnione jest rozważenie obniżenia celu inflacyjnego?

Obecna niska inflacja jest na poziomie tej z przełomu 2005 i 2006 r. Wówczas do wzrostu inflacji wystarczała obniżka stopy referencyjnej do 4 proc. Dzisiaj stopa referencyjna jest niższa aż o 1,5 proc. niż przed ośmiu laty, a tak dynamicznego odbicia inflacji jak w 2006 r. jeszcze nie widać. Ograniczenie skuteczności tradycyjnych instrumentów polityki pieniężnej wynika z ostrożności banków, konsumentów i przedsiębiorców do kredytowania po światowej Wielkiej Recesji.

Głównym beneficjentem niskich stóp procentowych w 2013 r. okazało się państwo. Zobowiązania netto instytucji rządowych szczebla centralnego wobec banków wzrosły w 2013 r. aż o 37 mld zł (34 proc.), gdy należności (głównie kredyty i pożyczki) gospodarstw domowych wobec banków przyrosły o 28 mld zł (4,5 proc.), a przedsiębiorstw jedynie o 5 mld zł (1,8 proc.). Wypychanie przez rząd sektora prywatnego z kredytu ma jednak granicę w limitach zadłużenia sektora publicznego zwłaszcza w związku z unijną procedurą nadmiernego zadłużenia. Przy stagnacji kredytu dla przedsiębiorstw może to oznaczać problemy władz monetarnych w zwiększeniu podaży pieniądza i podwyższeniu inflacji mimo niskich stóp procentowych.

Niska inflacja konsumpcyjna to jedna strona medalu. RPP wskazuje, że w Polsce występuje „ujemna dynamika cen produkcji sprzedanej przemysłu”. Rada unika używania magicznego słowa „deflacja”, ale od 2012 r. w polskim przemyśle deflacja dowodnie ma miejsce. Ceny spadają o ok. 1-2 proc. (rok do roku). Podobne zjawisko wystąpiło w 2009 r.

(źródło: GUS; infografika Darek Gąszczyk)

Spadek cen w przemyśle w 2009 r. miał miejsce po ich gwałtownym wzroście na przełomie 2008/2009 r. (nastąpiło wówczas kryzysowe osłabienie złotego i wzrost cen w eksporcie). Dzięki dużemu początkowemu wzrostowi cen w eksporcie, mimo trwającej od kwietnia 2009 r. deflacji cen w przemyśle, poziom cen nie obniżył się poniżej cen z grudnia 2008 r. Przyczyniło się to do uniknięcie recesji, mimo rocznej deflacji.

Tymczasem deflacja 2013 r. nie była poprzedzona tak gwałtownym jak na przełomie 2008/2009 r. wzrostem cen (np. w eksporcie). Ceny w przemyśle od maja 2012 r. do grudnia 2013 r. spadły o 2,8 proc. W grudniu 2012 r. poziom produkcji osiągnął lokalne minimum, był niższy niż w grudniu 2011 r., co potwierdzało tezę o wystąpieniu luki popytowej. Jednak w 2013 r. mimo spadających w przemyśle cen, produkcja wzrosła aż o ok. 6,6 proc.

Wzrost produkcji przemysłowej w 2013 r. mimo spadku cen wskazuje, że luka popytowa może mieć malejące znaczenie dla dezinflacji w Polsce. Wykluczając nieracjonalność producentów, jednoczesny wzrost produkcji i spadek cen może być związany z istotnym wzrostem wydajności. Obniżenie cen przez producentów mogło nastąpić dzięki restrukturyzacjom (zwłaszcza zwolnienia pracowników nie zatrudnionych bezpośrednio w produkcji). Przedsiębiorstwa mogły również zredukować ceny dzięki zmniejszeniu jednostkowych kosztów stałych przy zwiększeniu rozmiarów produkcji (korzyści skali zwłaszcza poprzez ekspansję na rynkach zagranicznych). Swój udział w stworzeniu potencjału do obniżenia cen mogło mieć również uruchomienie wydajniejszych linii produkcyjnych.

Według GUS w 2012 r. zatrudnienie w przemyśle spadło o 1 proc., a w pierwszych trzech kwartałach 2013 r. o dalsze 1,1 proc. Jednocześnie wydajność pracy w I-III kwartałach 2013 r. wzrosła o 2,5 proc. po wzroście o 1,9 proc. w 2012 r. (w cenach stałych).

Spadające ceny w przemyśle i mniejszy wzrost cen konsumpcyjnych w 2013 r. w Polsce to prawdopodobnie w części efekt pozytywnych zmian po stronie podażowej gospodarki. W gospodarkach rosnących, ścigających światową czołówkę, poprawie ulega efektywność gospodarowania, która ogranicza presję inflacyjną. Towarzyszy temu umacnianie się krajowej waluty. Takie procesy wystąpiły np. w Niemczech i Japonii po II wojnie światowej. W Niemczech powiązano coraz większą wydajność nowoczesnego przemysłu z konserwatywną strategią polityki pieniężnej niezależnego banku centralnego. Skutkiem tego obok wzrostu PKB per capita i wynagrodzeń była również bardzo niska inflacja i umacniająca się legendarna niemiecka marka.

Wzrost wydajności w Polsce będzie przyspieszał w efekcie dokonywanych zmian akcentów w polityce gospodarczej. W ramach budżetowych Unii Europejskiej na lata 2014-2020 nacisk jest kładziony na pobudzenie innowacyjności. Rząd przygotowuje programy zwiększające nakłady na naukę oraz prace badawczo-rozwojowe, których celem jest modernizacja polskiej gospodarki.

Nożyce pomiędzy cenami, a produkcją przemysłową w Polsce to świeże zjawisko wymagające dalszej obserwacji i badań. Jeżeli bowiem jesteśmy świadkami efektów wzrostu produktywności, to z przyczyn strukturalnych będziemy doświadczać spowolnienia presji inflacyjnej. W takim wypadku warto rozważyć obniżenie celu ilościowego polityki pieniężnej z obecnych 2,5 proc. np. do 1-2 proc. rocznej inflacji.

Ewentualne obniżenie wartości celu inflacyjnego jest dobrze zakotwiczone w niskich oczekiwaniach inflacyjnych osób prywatnych. Na koniec 2013 r. oczekiwana w 2014 r. inflacja konsumpcyjna wynosi 0,7 proc. Niskiej inflacji w Polsce w długim okresie będzie towarzyszyło umacnianie się złotego, tak jak kiedyś umacniała się marka, czy jen. Tańszy import będzie dodatkowo stabilizował ceny. Ponadto realną ulgę odczują kredytobiorcy walutowi znajdujący się od 2008 r. w pułapce kredytowej na skutek wzrostu zobowiązań kredytowych przewalutowanych na złotego oraz spadku cen nieruchomości.

Eksporterzy po okresie konkurowania niskimi cenami są przygotowani do rywalizacji wytwarzanymi coraz efektywniej lepszymi produktami. Niski wzrost cen poprzez obniżenie inflacyjnego opodatkowania oszczędności będzie stymulował większą stopę oszczędności zwłaszcza gospodarstw domowych. Umożliwi to sfinansowanie większych inwestycji koniecznych dla zdynamizowania wzrostu gospodarczego (powstanie nowoczesnych, wydajnych i dobrze płatnych miejsc pracy).

(infografika Darek Gąszczyk)

(infografika Darek Gąszczyk)

Autor jest publicystą; prowadzi bloga. Specjalizuje się w dziedzinie finansów i bankowości.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

")