Jeżeli Polska przyspieszy rozwój infrastruktury szerokopasmowej, to udział e-gospodarki w PKB wzrośnie z obecnych 3 proc. do około 9,5 proc. w 2020 r. – twierdzą autorzy raportu o cyfrowej przyszłości Polski. Do tego potrzebna jest spójna polityka wszystkich organów państwa.

(infografika Darek Gąszczyk/CC BY-NC-SA by mayhem)

W przekonaniu autorów raportu „Cyfrowa przyszłość Polski – fundamenty rozwoju konkurencyjnej gospodarki w dobie globalizacji”– Amárach Research i Deloitte – przyspieszenie rozwoju infrastruktury, czyli w praktyce wypełnienie celów Europejskiej Agendy Cyfrowej (EAC zakłada, że w 2020 roku wszyscy obywatele Unii mają mieć dostęp do internetu nie wolniejszego niż 30 Mb/s, a co najmniej połowa do nie wolniejszego niż 100 Mb/s) przyniesie także wymierne korzyści dla zatrudnienia. Pozwoli bowiem na stworzenie 270 tys. nowych miejsc pracy.

Autorzy raportu są zdania, że aby w ciągu najbliższych siedmiu lat dokonać w Polsce cyfrowego skoku (na koniec 2012 roku jedynie 69 proc. gospodarstw domowych miało dostęp do internetu, w tym 11 proc. do łączy działającego z przepływnością co najmniej 30 Mb/s i 1 proc. z przepływnością od 100 Mb/s) konieczne jest spełnienie dziesięciu warunków.

Co musi zrobić państwo

– Administracja publiczna powinna stworzyć jednolitą i spójną strategię na rzecz inwestycji w innowacje i gospodarkę cyfrową oraz upewnić się, że skoordynowane cele proinwestycyjne nie będą stały w sprzeczności z działaniami poszczególnych organów – twierdzą autorzy raportu, który został przygotowany na zlecenie UPC Polska, największego na naszym rynku dostawcy usług telewizji kablowej.

Kolejny warunek: „wsparcie komercyjnych inwestycji w infrastrukturę poprzez odpowiednie regulacje powinno stać się priorytetem organów państwowych, które, we współpracy z graczami rynkowymi już inwestującymi w infrastrukturę, powinny zdefiniować nowe ramy efektywnej współpracy”.

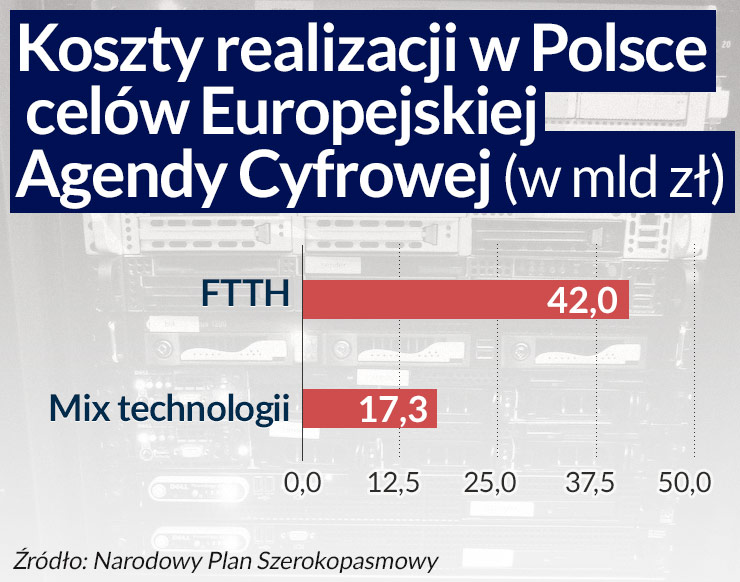

Autorzy uważają też, że „zwiększanie zasięgu usług szerokopasmowych NGN/NGA (sieci nowej generacji – przyp. t.św.) wymaga wspierania różnych dostępnych technologii, zgodnie z ich efektywnością kosztową w poszczególnych częściach kraju. W niektórych dobrym technologicznie rozwiązaniem będzie FTTH (światłowód do domu – przyp. t.św.) lub Docsis 3.0 (technologia stosowana przez operatorów telewizji kablowej – przyp. t.św.), gdzie indziej, np. na obszarach o mniejszym zaludnieniu, bardziej efektywne będzie zastosowanie LTE (technologia superszybkiego dostępu do internetu wdrażana obecnie przez sieci komórkowe – przyp. t.św.) lub usług satelitarnych”.

Według autorów raportu „wsparcie finansowe UE nie może zagrażać już poczynionym lub planowanym na najbliższe lata inwestycjom komercyjnym. Pomoc taka może być świadczona jedynie w regionach, w których niemożliwe będzie prowadzenie opłacalnych inwestycji przez graczy rynkowych. Wykorzystywanie funduszy UE w regionach, w których już rozwinięte zostały rozwiązania komercyjne, stanowi zagrożenie dla przyszłych inwestycji w sieci oraz nie jest optymalnym wykorzystaniem publicznych funduszy”.

Trzy z powyższych zaleceń nie podlegają dyskusji. Czwarte – wspieranie inwestycji komercyjnych podmiotów przez odpowiednie regulacje – jest bardzo nieprecyzyjne i może być kontrowersyjne. Regulacje obejmują np. obowiązek udostępniania infrastruktury – także tej nowo zbudowanej – przez operatora zasiedziałego i przedstawianie przez niego oferty hurtowej konkurentom i przez to są korzystne dla operatorów alternatywnych.

Ma to m.in. na celu niedublowanie istniejącej już infrastruktury. W Polsce regulacje – przynajmniej na razie – niemal nie dotyczą infrastruktury operatorów alternatywnych i kablowych. W efekcie w dużych miastach część infrastruktury dostępowej co najmniej się dubluje. W Europie są propozycje, aby i operatorów alternatywnych, i kablowych obejmował obowiązek jej płatnego udostępniania konkurentom, a np. w Belgii operatorzy kablowi już muszą mieć hurtowe oferty odsprzedaży swoich usług konkurentom.

Anna Streżyńska, była prezes Urzędu Komunikacji Elektronicznej, ocenia, że system regulacyjny powinien wspierać inwestorów w sposób zrównoważony, z uwzględnieniem czterech zasad. Po pierwsze niedublowania podstawowej fizycznej infrastruktury. Po drugie pobudzania zainteresowania operatorów inwestycjami w sieci nowej generacji niezależnie od technologii. Trzecia zasada to zapewnianie rozsądnego dostępu do tzw. wąskich gardeł, a czwarta: zagwarantowanie środków regulacyjnych pobudzających konkurencję w usługach w miejscach lub w okresie braku alternatywnej oferty.

Znaczenie koncentracji

Autorzy raportu są zdanie, że konieczna jest zmiana polityki konkurencyjnej. „Należy zdefiniować nowe podejście do konkurencji, pozwalające podmiotom lokalnym rozwijać się oraz osiągać skalę potrzebną do skutecznej konkurencji z graczami globalnymi” – piszą.

W ich opinii państwo powinno uznać, że konkurencja pomiędzy podmiotami z historycznie odrębnych sektorów, jakimi były telewizja kablowa i telekomunikacja, którzy obecnie oferują coraz bardziej substytucyjne produkty na rynku mediów i internetu, wymusza na dostawcach usług systematyczne i kosztowne inwestycje. „Z tych powodów ekonomia skali oraz konsolidacja stają się kluczem do dalszych inwestycji w infrastrukturę oraz efektywniejszej konkurencji na rynku globalnym” – twierdzą autorzy raportu.

Wizję kształtu rynku telekomunikacyjno-telewizyjnym przedstawił podczas prezentacji raportu Manuel Kohnstamm, wiceprezes Liberty Group (właściciela UPC Polska). Jego zdaniem w przyszłości na rynku krajowym powinni działać i konkurować ze sobą silny operator telewizji kablowej, jeden albo dwóch operatorów telefonii stacjonarnej, operatorzy telewizji satelitarnej oraz trzech, czterech operatorów komórkowych oferujących usługi transmisji danych w technologii LTE.

Anna Streżyńska zgadza się z postulatem zmian w podejściu do konkurencji i konsolidacji na rynku telekomunikacyjno-telewizyjnym.

– Obecne podejście prezentowane przez Urząd Ochrony Konkurencji i Konsumentów pochodzi z lat 90. XX wieku, tymczasem mocno zmieniły się technologie i rynki działania firm – mówi.

W ocenie Streżyńskiej dotychczasowa polityka koncentracyjna (niechętna konsolidacji i tworzeniu silnych ogólnokrajowych graczy działających w oparciu o różne platformy techniczne lecz konkurujących de facto na tych samych rynkach produktowych) nie pozwoliła wykształcić się w pełni mocnemu rynkowi narodowemu, zdolnemu do konkurowania z graczami globalnymi, a jednocześnie zapewniającemu konsumentom konkurencyjne oferty.

Ciekawa jest – niestety w raporcie przedstawiona hasłowo – propozycja wspierania przez państwo za pomocą zachęt fiskalnych cyfryzacji małych i średnich firm, które inwestują w innowacyjne narzędzia cyfrowe zwiększające ich konkurencyjność.

Ocena zaleceń

Jak zauważa Michał Boni, były minister cyfryzacji i administracji, postulaty wysunięte w raporcie nie są niczym nowym. Jego zdaniem wszystkie znalazły już swoje odbicie w dokumentach rządowych takich jak Narodowy Plan Szerokopasmowy (NPS), Program Operacyjny Cyfrowa Polska czy Program Zintegrowanej Informatyzacji Państwa.

W NPS stwierdzono np., że miks technologii to najbardziej efektywny sposób budowy sieci telekomunikacyjnej w celu osiągnięcia wskaźników EAC w Polsce. W tym samym dokumencie uznano, że „istotna jest stała współpraca z sektorem ukierunkowana na tworzenie przyjaznego otoczenia prawno-regulacyjnego pozwalającego na redukcję kosztów koniecznych inwestycji i zachęcająca do ich podejmowania”.

W ocenie byłego ministra, główne przeszkody w cyfryzacji kraju to „silosowe” podejście do cyfryzacji, dyskusje spiskowe i myślenie sektorowe.

– Potrzebujemy kompleksowego myślenia o cyfryzacji, tymczasem każdy resort realizował projekty informatyzacji we własnym zakresie, na własny sposób – mówił Michał Boni.

Wyrazista ocena raportu pojawiła się w branżowym serwisie telekomunikacyjnym Telko.in. Według serwisu w „postulatach można wyczytać wprost lub między wierszami szereg oczekiwań całej branży telewizji kablowej w Polsce”, a branża kablowa „protestuje przed stopniowym obejmowaniem jej infrastruktury sieciowej obowiązkowym dostępem regulowanym dla innych telekomów”. Ponadto kontestuje preferowanie technologii światłowodowych FTTB/FTTH, w sytuacji gdy sieci kablowe mogą dzisiaj zaoferować klientom łącza internetowe umożliwiające pobieranie danych z prędkością do 400 Mb/s.

Branża oczekuje zrozumienia dla konsolidacji rynku i budowania na rynku telewizji kablowej wielkich podmiotów, które w przyszłości będą konkurować z wielkimi telekomami, sieciami komórkowymi i platformami cyfrowej telewizji naziemnej i satelitarnej.

OF

(infografika Darek Gąszczyk/CC BY-NC-SA by mayhem)

Pandemia przyspieszyła transformację cyfrową, która stała się integralną częścią społeczeństwa oraz przetrwania europejskich i amerykańskich firm. Unia Europejska pozostaje jednak w tyle za Stanami Zjednoczonymi pod względem cyfryzacji przedsiębiorstw.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.