Przedstawiam nową klasyfikację zasad polityki pieniężnej zastosowanych w różnych gospodarkach, obejmującą zarówno cele krajowe, jak i zewnętrzne. Ujawnia ona m.in. stopniowe odchodzenie od polityki wyznaczania celów kursowych w kierunku wyznaczania celów inflacyjnych.

Od dawna istnieje potrzeba solidnego określenia i uporządkowania celów polityki pieniężnej różnych krajów. W tym zakresie zostały opublikowane przynajmniej dwie szczegółowe i znaczące klasyfikacje systemów kursu walutowego. Były one częściowo inspirowane pracą Calvo i Reinhart (2002), którzy pokazali, do jakiego stopnia deklaracje państw dotyczące ich systemów kursów walutowych (wymóg członkostwa w MFW) różniły się od praktyki.

Kompleksowa klasyfikacja zasad polityki pieniężnej, obejmująca zarówno cele zewnętrzne, jak i krajowe oraz uwzględniająca działania i akty prawne, jest obecnie dostępna na stronie www.monetaryframeworks.org. Zasady polityki pieniężnej oznaczają tutaj „cele i kontekst, które warunkują decyzje w zakresie polityki pieniężnej: przede wszystkim cele ustalone przez władze monetarne, ale także ograniczenia i konwencje, w ramach których podejmowane są decyzje dotyczące polityki pieniężnej”.

Klasyfikacja opiera się na sprawozdaniach MFW z konsultacji prowadzonych z krajami członkowskimi na podstawie Artykułu IV Statutu MFW. Obejmują one politykę pieniężną i kursową, a także politykę fiskalną i inne.

Sprawozdania te, na tyle na ile to możliwe, są publikowane „w czasie rzeczywistym”, jako że konsultacje odbywają się co roku lub co dwa lata. Obejmują one takie dane, które nie są zawsze dostępne w międzynarodowych statystykach finansowych MFW. Sprawozdania wskazują także na różnice opinii pomiędzy lokalnymi władzami a pracownikami MFW przeprowadzającymi konsultacje.

Sporządzenie klasyfikacji wykorzystuje odpowiedzi na poniższe pytania:

Czy władze danego kraju ogłosiły jakieś konkretne cele lub czy realizują one dyskrecjonalną/uznaniową politykę [pieniężną]?

Czy cele dotyczą kursu walutowego, podaży pieniądza czy inflacji (lub czegoś innego)?

Czy cele są precyzyjne i mieszczą się w wąskim przedziale, czy są ogólne i szeroko zarysowane?

Czy cele są niezmienne czy podlegają konwergencji?

Czy cele są osiągane?

Jeśli cele nie są ogłaszane, to czy władze mają zarówno jasny obraz tego, co zamierzają osiągnąć, jak i środki, by osiągnąć swoje cele?

Wobec braku ogłaszanych celów należy koncentrować się na dostępnych instrumentach polityki pieniężnej. Prowadzi to do położenia nacisku na infrastrukturę finansową – w szczególności na rynki obligacji rządowych i międzybankowe rynki pieniężne, ale także na elementy instytucjonalne, takie jak niezależność banku centralnego – jako okoliczności, w jakich podejmowane są decyzje dotyczące polityki pieniężnej. Elementy te są drugorzędne w stosunku do ogłaszanych celów polityki pieniężnej, ale warunkują wybór tych celów.

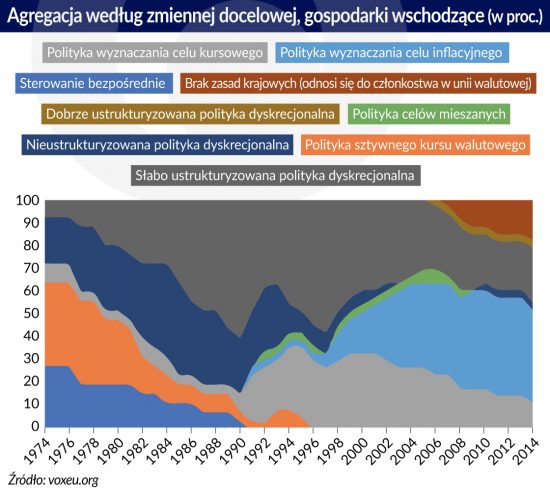

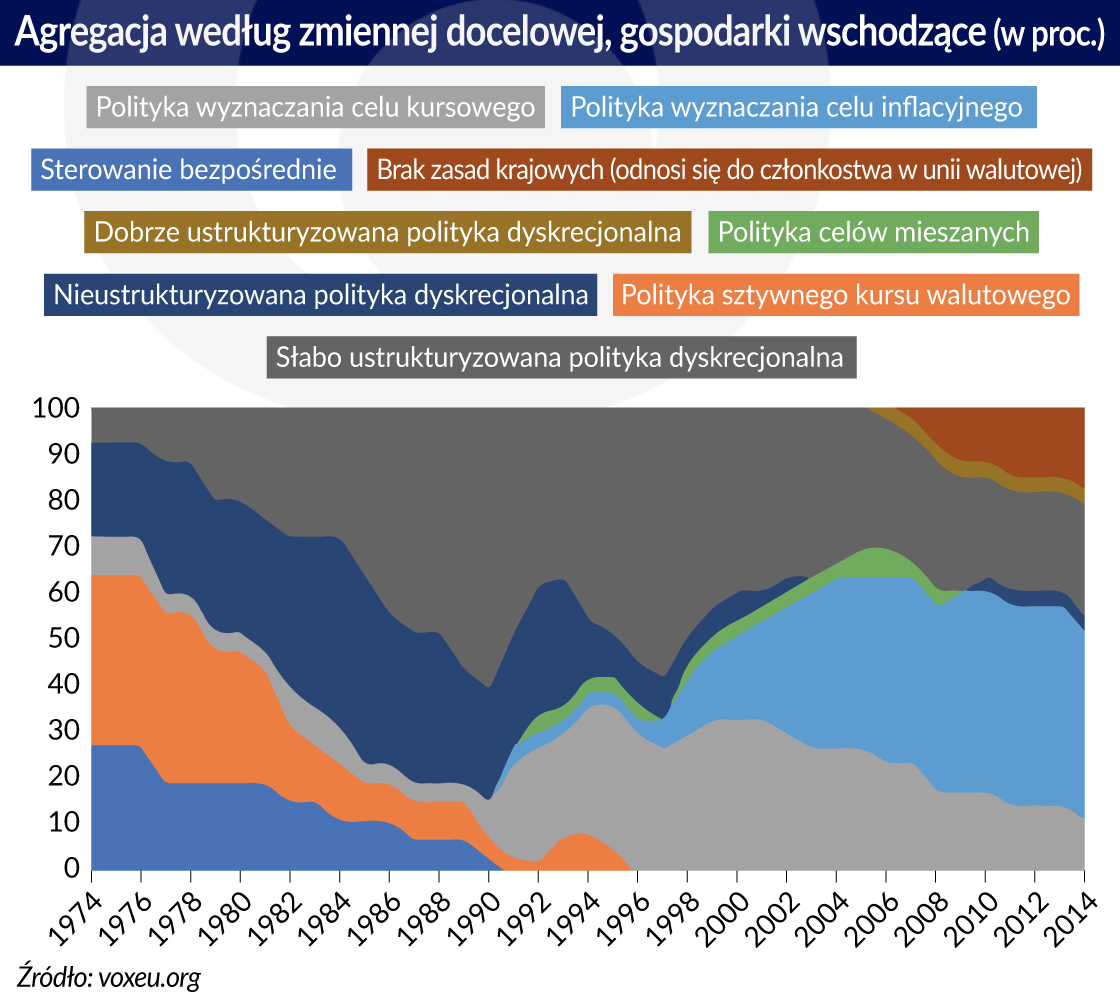

W przypadku gospodarek wschodzących klasyfikacja rozróżnia między sztywnym kursem walutowym – w przypadku, gdy bank centralny ustala kurs na rynku przez siebie zdominowanym, a celem dla kursu walutowego – tam gdzie istnieje niezależny rynek walutowy, na którym bank centralny interweniuje od czasu do czasu.

Wprowadzenie w życie tych rozróżnień wymaga precyzyjnych kryteriów, które są podane w pełnej prezentacji tej klasyfikacji, zamieszczonej w mojej niedawno opublikowanej pracy. Daje to w sumie 32 podstawowe zasady polityki pieniężnej.

Proponuję w szczególności dwa rodzaje agregacji: jedną – według zmiennej docelowej, a drugą – według „etapu rozwoju”. Inni badacze mogą chcieć zbudować swoje własne agregaty.

Do tej pory klasyfikacja została zastosowana w odniesieniu do 26 rozwiniętych krajów plus strefa euro oraz do 33 gospodarek wschodzących, dla okresu po upadku systemu Bretton Woods (1974–2014). Planowane jest rozszerzenie klasyfikacji mniej więcej do kolejnych 100 państw rozwijających się, według regionów, zaczynając od Bliskiego Wschodu i Afryki Północnej, a następnie Ameryki Łacińskiej, oraz bieżące okresowe aktualizowanie klasyfikacji w regularnych odstępach czasu.

Ewolucja zasad polityki pieniężnej

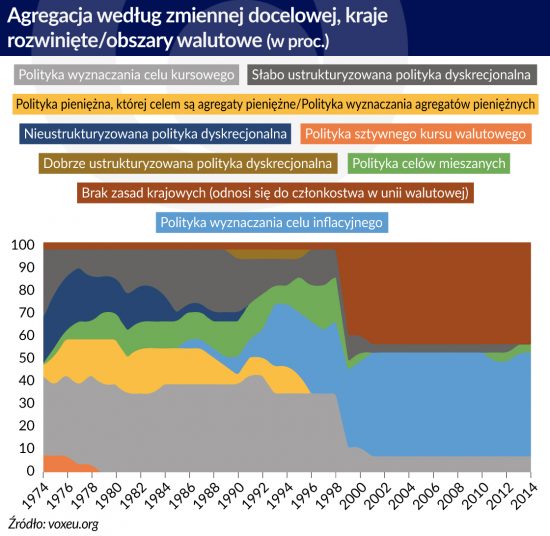

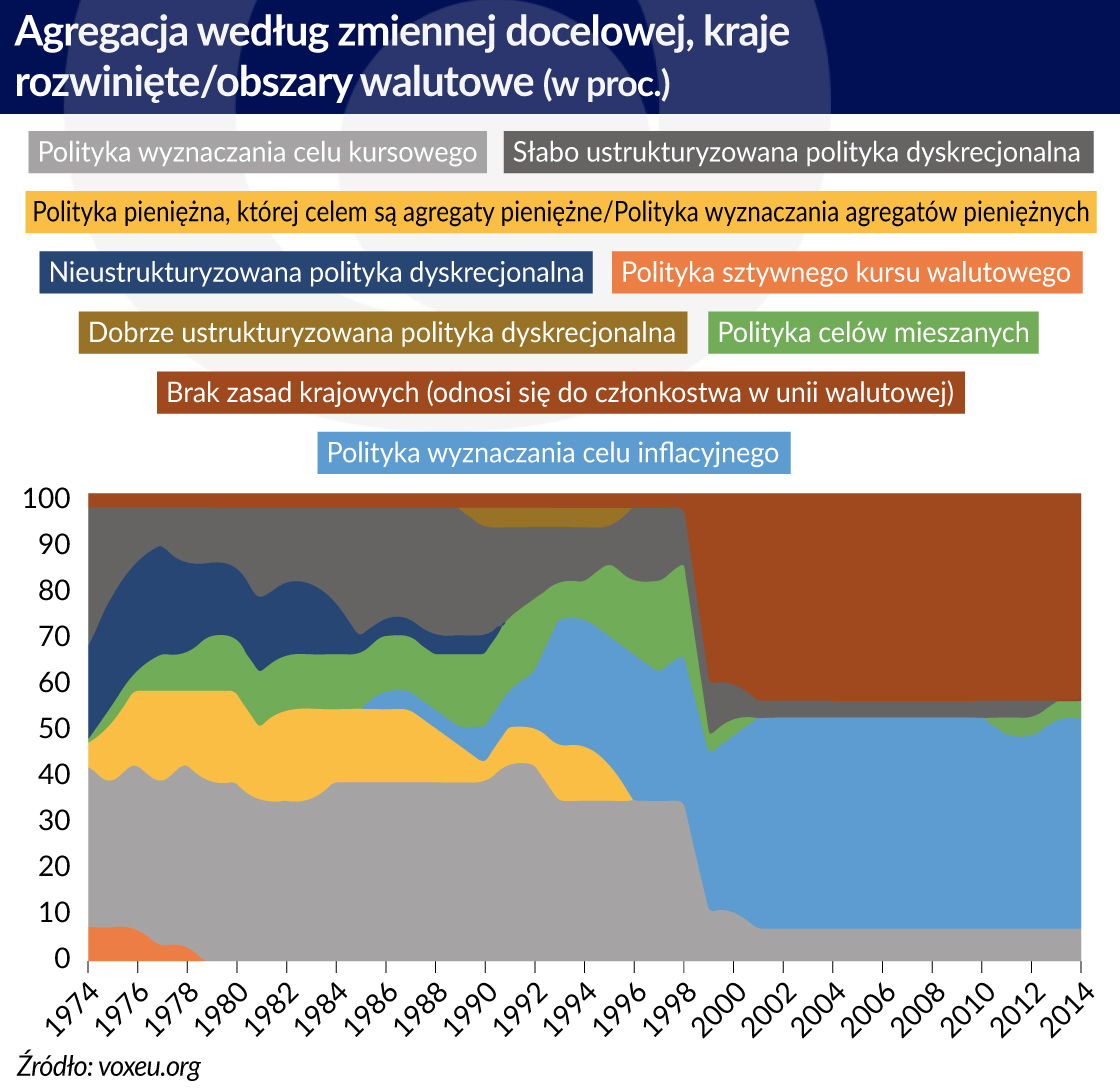

Głównym trendem jest stopniowe odchodzenie od polityki wyznaczania celów kursów walutowych i słabo ustrukturyzowanej polityki dyskrecjonalnej w kierunku polityki wyznaczania celów inflacyjnych.

Tendencja ta jest silniejsza i występuje wcześniej w przypadku krajów rozwiniętych (szczególnie w strefie euro traktowanej jako obszar stosowania polityki wyznaczania celu inflacyjnego) niż gospodarek wschodzących.

Wśród tych ostatnich we wcześniejszych latach w znacznym zakresie stosowano kontrolę bezpośrednią/sterowanie bezpośrednie (gospodarka nakazowa), realizowano nieustrukturyzowaną politykę dyskrecjonalną oraz politykę ustalania sztywnych kursów walutowych.

Aktualnie utrzymuje się w gospodarkach rozwijających się w znacznym zakresie polityka ustalania docelowego kursu walutowego.

Warto zauważyć, że znaczenie wyznaczania celów polityki pieniężnej jest mniejsze niż można się było spodziewać. Głównym powodem jest to, że tak wielu celów polityki pieniężnej nie osiągnięto. W wielu przypadkach instrumenty wykorzystywane przez władze były nieskuteczne i/lub władza nie miała jasności co do celów [polityki pieniężnej] i równowagi pomiędzy nimi.

David Cobham jest profesorem ekonomii na Heriot-Watt University.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Po kryzysie azjatyckim MFW rewiduje swoje poglądy na temat polityki zarządzania zmiennymi przepływami kapitału. Fundusz uznaje obecnie, że może istnieć potrzeba prewencyjnego wykorzystania kontroli przepływu kapitału.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.