Włoska gospodarka od lat buksuje w miejscu, a dług publiczny jest na niebezpiecznie wysokim poziomie. Problemy Włoch mogą zagrozić stabilności strefy euro.

Włochy mogą stać się dla strefy euro problemem znacznie większego kalibru niż mała Grecja, na którą zwrócone były przez miesiące oczy europejskich ekonomistów. Ostatecznie władzom Grecji udało się dość do porozumienia z wierzycielami. Grecja stanowi jednak niewielki ułamek europejskiej gospodarki.

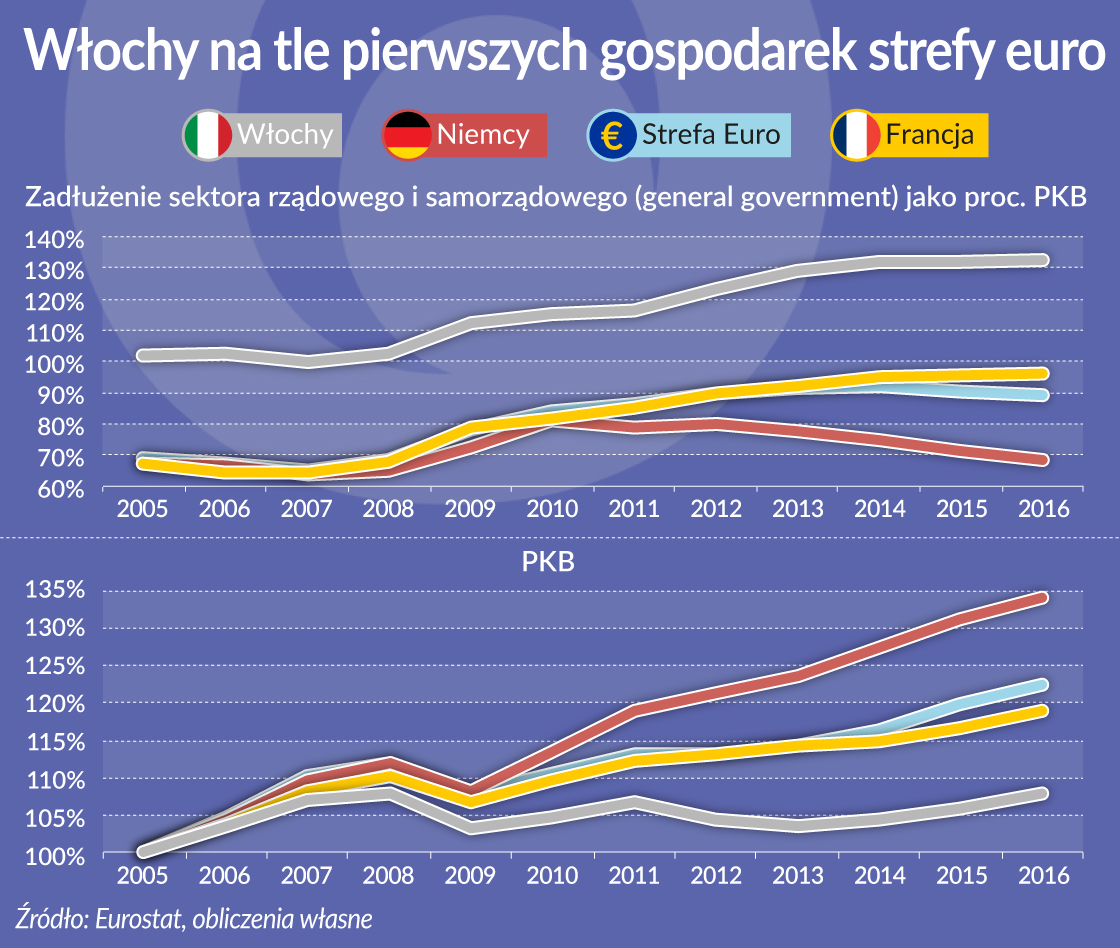

Włochy to trzecia co do wielkości gospodarka unii walutowej, ale od lat wyraźnie odstaje od europejskich partnerów.

Od polowy ubiegłej dekady włoskie PKB wzrosło zaledwie o 8 proc. i jest obecnie na tym samym poziomie, na jakim było przed wybuchem kryzysu finansowego w 2008 r. Gospodarka całej strefy euro urosła w tym czasie o 22 proc., a Niemiec aż o 34 proc. Nawet borykająca się z licznymi problemami Francja od 2005 r. zanotowała wzrost PKB o jedną piątą.

Bardzo poważnym zagrożeniem dla włoskiej gospodarki jest poziom długu. Już kilkanaście lat temu zadłużenie obejmujące zarówno zobowiązania sektora rządowego, jaki i samorządowego (general government) osiągnęło wartość rocznego PKB. Po wybuchu kryzysu wskaźnik ten wystrzelił w górę i znajduje się obecnie na poziomie 133 proc. To o kilkadziesiąt procent więcej niż w całej strefie euro. W wartościach absolutnych całkowite zadłużenie publiczne Włoch przekroczyło 2,2 bln euro.

Oliwy do ognia dolewa sytuacja we włoskim sektorze bankowym. Odsetek kredytów niespłacanych w terminie (ang. non-performing loans) w całej puli finansowania udzielonego przez włoskie banki wynosi około 17 proc. (ponad 300 mld euro). Średnia dla całej unii walutowej to niewiele ponad 5 proc.

W podobnej sytuacji Włochy znalazły się na początku lat 90. XX stulecia. Wtedy silna deprecjacja liry była ważnym czynnikiem, który pomógł wrócić gospodarce na właściwe tory. Dzięki temu udało się również znacząco obniżyć poziom długu publicznego. Obecnie Włochy będąc w strefie euro nie mogą skorzystać z takiego rozwiązania.