Wolniejszy wzrost gospodarczy pogarsza stan finansów Polski

Prognozy Ministerstwa Finansów oraz Komisji Europejskiej wskazują, że coraz bardziej różnimy się w ocenie perspektyw rozwojowych Polski. Dotyczy to zwłaszcza długu publicznego. Gdyby unijna prognoza okazała się trafna, w 2014 r. polski dług po raz pierwszy od wejścia do UE „otarłby się” o granicę 60 proc. PKB dopuszczalną przez kryteria z Maastricht.

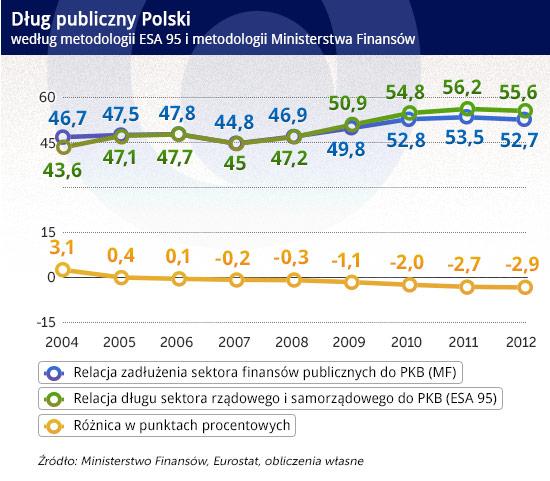

(infografika Darek Gąszczyk)

Według zaktualizowanego Programu Konwergencji, przyjętego przez rząd pod koniec kwietnia, realny wzrost PKB w 2013 r. wyniesie 1,5 proc., w 2014 r. – 2,5 proc., w 2015 r. – 3,8 proc, a w 2016 r. – 4,3 proc. Państwowy dług publiczny, liczony według metodologii unijnej w 2013 r. wyniesie 55,8 proc. PKB, w 2014 r. – 55,7 proc. PKB, w 2015 – 55,6 proc. PKB, a w 2016 r. – 54,5 proc. PKB.

Przygotowana przez Ministerstwo Finansów prognoza przewiduje, że w roku bieżącym nastąpi nieznaczny – zaledwie o 0,2 punkty procentowe – przyrost długu sektora rządowego i samorządowego, a od przyszłego roku kontynuowany będzie jego spadek w relacji do PKB. Tymczasem prognoza Komisji Europejskiej European Economic Forecast, Spring 2013, opublikowana 22 kwietnia szacuje tegoroczny wzrost PKB w Polsce na 1,1 proc., a przyszłoroczny na 2,2, proc. Tu różnice wobec prognoz polskiego Ministerstwa Finansów są niewielkie.

Bardzo istotne są różnice dotyczące prognozowanego długu państwowego. Według Komisji Europejskiej dług wzrośnie w roku bieżącym do 57,5 proc., a w przyszłym do 58,9 proc. Oznacza to wzrost o blisko 2 punkty procentowe w roku 2013 i o kolejne 1,4 punktu procentowego w roku przyszłym. Gdyby prognoza ta okazała się trafna, w 2014 r. polski dług po raz pierwszy od wejścia do Unii Europejskiej „otarłby się” o granicę 60 proc. PKB, dopuszczalną według kryteriów z Maastricht.

Zła wiadomość dla Polski jest też taka, że ocena sytuacji finansowej Polski w „Prognozie Spring” jest znacznie gorsza niż w „Prognozie Winter”. Zapewne wynika to z rozczarowujących danych opublikowanych przez GUS w ostatnich miesiącach.

Zdaniem Ministerstwa Finansów przyczyną rozbieżności prognoz KE i polskiego rządu jest przyjęcie w tej pierwszej założenia, że polityka gospodarcza rządu się nie zmieni. A zatem można ją traktować jako prognozę ostrzegawczą.

Prognozy długu zbyt optymistyczne

Ubiegłoroczna aktualizacja Programu Konwergencji była krytykowana za nadmierny optymizm. Krytyka okazała się słuszna. Kolejne aktualizacje potwierdzają tę tendencję. Przed dwoma laty Ministerstwo Finansów prognozowało, że w roku 2012 polska gospodarka powróci do swego normalnego poziomu wzrostu ok. 4 proc. rocznie. Rzeczywistość okazała się znacznie gorsza. W roku ubiegłym tempo wzrostu silnie spadło i sytuacja ta potrwa w roku bieżącym oraz przyszłym. Duża jest w tym wina czynników zewnętrznych – recesji w Unii Europejskiej. Ale nie tłumaczy ona tak znacznych różnic w prognozach w kolejnych aktualizacjach.

Ministerstwo Finansów, tworząc prognozy wzrostu zakłada, że tempo wzrostu polskiej gospodarki jest stale wyższe od tempa wzrostu gospodarki Unii Europejskiej, strefy euro i Niemiec, które są najważniejszym partnerem handlowym. Ale różnice w tempie wzrostu, choć wciąż się utrzymują, maleją. W ubiegłym roku szybciej niż Polska rosły gospodarki: Łotwy (5,6 proc.), Litwy (3,7 proc.), Estonii (3,2 proc.), Słowacji (2,0 proc.), a wśród krajów europejskich, nie należących do UE – Norwegii (3,2 proc.). Według wiosennych prognoz Komisji Europejskiej w roku bieżącym Polska również nie będzie liderem wzrostu. Szybciej będą rosły trzy wschodnie kraje bałtyckie, a także Szwecja, Rumunia i Malta, zaś tempo Irlandii będzie równe tempu Polski. Różnica między tempem wzrostu Niemiec i Polski skurczy się do 0,7 punktu procentowego.

(infografika Darek Gąszczyk)

(infografika Darek Gąszczyk)

W kolejnych aktualizacjach Programu Konwergencji rząd nie przedstawia pomysłów na przyspieszenie tempa wzrostu, lecz mechanicznie zakłada, że jedynym czynnikiem pobudzania lub osłabiania dynamiki polskiej gospodarki jest sytuacja w Unii Europejskiej, która jest całkowicie poza kontrolą polskiego rządu. Takie podejście sprawia, że prognozy tempa wzrostu PKB o horyzoncie dłuższym niż rok są całkowicie niewiarygodne. W tegorocznej projekcji MF zakłada uzyskanie przez polską gospodarkę w roku 2015 dynamiki 3,8 proc., zaś w 2016 r. 4,3 proc. Wielkości te nie mają żadnego realnego uzasadnienia w działaniach podejmowanych przez rząd. Są wyłącznie odbiciem optymizmu autorów tych prognoz.

Niezrozumiały poziom optymizmu prezentowało w ubiegłym roku Ministerstwo Finansów w ocenie skuteczności polityki obniżania długu. W ubiegłorocznej aktualizacji Programu Konwergencji ministerstwo zakładało obniżenie długu w roku 2012 aż o 2,5 punkty procentowe i dalsze obniżenie w roku 2013 o 1,2 punkty procentowe i osiągnięcie w roku 2015 poziomu długu poniżej 50 proc. W rzeczywistości dług w roku 2012 został obniżony zaledwie o 0,6 punktów, zaś w roku bieżącym nastąpi jego wzrost. Według najnowszej aktualizacji Programu Konwergencji w roku 2015 poziom długu wyniesie 55,6 proc. – o blisko 6 punktów więcej niż w prognozie ubiegłorocznej.

Tak ogromna różnica w dwu prognozach, które dzieli od siebie zaledwie rok, nie może wynikać tylko z załamania koniunktury – które można było dostrzec już w kwietniu ubiegłego roku. Są skutkiem przesadnie optymistycznego podejścia do budowania Programu Konwergencji, który jest traktowany jako dokument nie tylko prognostyczny, ale też propagandowy.

Pomimo korekty w tegorocznej aktualizacji to nadmiernie optymistyczne podejście do projektowania stanu finansów publicznych pozostało. Dlatego bardziej wiarygodne wydają się prognozy Komisji Europejskiej niż Ministerstwa Finansów, zgodnie z którymi dług polskiego sektora instytucji rządowych i samorządowych może w najbliższych latach przekroczyć 60 proc.

Konsolidacja finansów publicznych

Nietrafione prognozy długu publicznego nie przekreślają faktu, że rząd ma sukcesy w konsolidacji finansów publicznych. Postępy konsolidacji pokazuje relacja wyniku strukturalnego budżetu instytucji rządowych i samorządowych do PKB w kolejnych latach. Jest to jednak miara umowna, której wynik zależy od przyjętych założeń, dotyczących tego, w którym miejscu cyklu koniunkturalnego znajduje się gospodarka. W wiosennych prognozach Komisji Europejskiej nastąpiło istotne przeszacowanie wyniku strukturalnego w stosunku do prognoz zimowych. Zdaniem KE w ubiegłym roku wynik strukturalny polskich finansów poprawił się o 1,6 punktu procentowego (w stosunku do PKB), a nie 2,2 punktu, jak podawały poprzednie szacunki.

Konsolidacja jest wolniejsza niż szacuje polskie Ministerstwo Finansów. Komisja Europejska zrewidowała prognozy wyniku strukturalnego w roku 2013 w dół w przypadku 16 krajów, zaś w górę lub bez zmian w przypadku 11 krajów. Najsilniej skorygowała w dół w przypadku Cypru (o 2,5 punktu) i Polski (o 1,1 punktu).

W najnowszej aktualizacji Programu Konwergencji rząd wymienia kroki, które podjął w roku 2013 lub zamierza podjąć w najbliższych dwu latach, które wpłyną na konsolidację finansów publicznych:

– podwyżkę stawki akcyzy na papierosy (od początku 2013 r.) oraz objęcie podatkiem akcyzowym suszu tytoniowego;

– objęcie od 1 listopada 2013 r. akcyzą gazu ziemnego do celów opałowych; w celu ograniczenia negatywnego wpływu tego rozwiązania na sytuację finansową sektora gospodarstw domowych, planuje się wprowadzenie szerokiego katalogu zwolnień z tego podatku;

– podniesienie od 1 kwietnia 2013 r. stawki podatku VAT z 8 proc. na 23 proc. na wyroby sztuki ludowej oraz rękodzieła ludowego i artystycznego;

– zmianę od 1 kwietnia 2013 r. stawki podatku VAT na usługi pocztowe niepowszechne, świadczone przez operatora publicznego, do poziomu 23 proc.;

– zmiany w zakresie możliwości odliczania podatku naliczonego przy zakupie samochodów z tzw. kratką oraz paliw do ich napędu;

– likwidację od 2014 r. ulgi w podatku VAT polegającej na zwrocie osobom fizycznym niektórych wydatków związanych z budową i remontem;

– brak waloryzacji progów przy podatku dochodowym, co oznacza realne podniesienie obciążeń podatkowych;

– ograniczenie od 2014 roku ulgi w PIT z tytułu użytkowania Internetu;

– opodatkowania od 2014 roku spółek komandytowo-akcyjnych, a od 2015 r. – spółek komandytowych, podatkiem CIT oraz wyłączenie prawa do korzystania ze zwolnienia od podatku CIT wypłat dywidend.

Rząd planuje też zmiany, które pozwolą ograniczyć wydatki sektora instytucji rządowych i samorządowych, które w roku 2013 mają ukształtować się na poziomie 39,7 proc. PKB – o 1,1, punkt procentowy niżej niż w roku 2012. Rząd zakłada, że w latach 2013-2015 wzrost wydatków bieżących będzie zgodny z prognozowaną inflacją.

Działania, które do tego doprowadzą to:

– utrzymanie reguły wydatkowej przy planowaniu budżetu;

– ograniczenie zgodnie z ustawą o finansach publicznych przyjmowania przez rząd projektów powodujących wzrost deficytu;

– zamrożenia funduszu wynagrodzeń w podsektorze centralnym i podsektorze ubezpieczeń społecznych (z wyjątkiem pracowników publicznych szkół wyższych, które mają w latach 2013-2015 rosnąć w nominalnym tempie 9,14 proc. rocznie.

Jednocześnie rząd zwiększy wydatki na politykę prorodzinną – dłuższe urlopy macierzyńskie i większe wydatki do przedszkoli.

Ministerstwo Finansów planuje bardzo ostrożną konsolidację, bez podejmowania istotniejszych reform. W Programie Konsolidacji nie ma zapowiedzi przejęcia części oszczędności z OFE. Co więcej, jest zapowiedź zwiększenia transferów do OFE, zgodnie z harmonogramem ustawy z 2011 roku.

(infografika Darek Gąszczyk)

(infografika Darek Gąszczyk)

Polska gospodarka w ocenie KE

Komisja Europejska prognozuje silne spowolnienie polskiej gospodarki w roku 2013 i możliwe przyspieszenie pod koniec roku wynikające z niskich kosztów kredytu oraz poprawy globalnej sytuacji gospodarczej. Spowolnienie wynika zarówno ze słabej konsumpcji (w roku 2009 relatywnie wysoka dynamika konsumpcji przyczyniła się do utrzymania dodatniej dynamiki PKB), spadku inwestycji publicznych i niewielkiej dynamiki inwestycji prywatnych.

W I półroczu PKB wzrośnie o 0,7 proc., a w całym roku o 1,1 proc. Czynnikiem sprzyjającym wzrostowi wyższemu niż prognozowany może być dalsze osłabienie złotego i w efekcie wyższa dynamika eksportu netto (KE prognozuje, że na wzrost PKB 1,1 proc. złoży się wzrost eksportu netto – 0,9 proc. i wzrost popytu wewnętrznego 0,2 proc.). Istnieje jednak ryzyko gorszego scenariusza – spadku inwestycji prywatnych i niższego wzrostu konsumpcji prywatnych niż prognozowane 0,8 proc.

Komisja ocenia, że w roku 2013 deficyt sektora instytucji rządowych i samorządowych wyniesie 3,9 proc., a w przyszłym roku 4,1 proc. Poprawa bilansu strukturalnego będzie wynikiem działań już podjętych lub zapowiedzianych – np. podniesienia wieku emerytalnego, podniesienia składki rentowej, zamrożenia progów podatkowych. Prognoza KE zakłada brak innych działań rządu na rzecz ograniczenia deficytu. Fakt ten podkreśla Ministerstwo Finansów, twierdząc, że podejmie dodatkowe działania. Ale w Programie Konwergencji trudno doszukać się propozycji w istotny sposób zmieniających trendy w finansach publicznych, projektowane przez Komisję Europejską.

Nożyce coraz szersze

W ubiegłym roku deficyt sektora instytucji rządowych i samorządowych osiągnął poziom 3,9 proc. PKB – zbyt wysoki, by z Polski została zdjęta Procedura Nadmiernego Deficytu (EDP). Ministerstwo zapowiada, że w tym roku deficyt zostanie ograniczony, tak, by procedura EDP została za rok zniesiona. Nie jest to zapowiedź poparta wiarygodnymi propozycjami działań konsolidacyjnych. Skądinąd utrzymanie procedury EDP leży w interesie ministra finansów. Zgodnie z ustawą o finansach publicznych, dopóki procedura obowiązuje, rząd nie powinien przestawiać ustaw, powodujących wzrost deficytu. Dzięki EDP minister finansów ma silniejszą pozycję przetargową wobec innych ministrów oraz Sejmu i Senatu.

Tak naprawdę dla ministra finansów największym zagrożeniem może być przekroczenie progu 55 proc. PKB długu sektora finansów publicznych, liczonego według krajowej metodologii. Rzecz jasna dług liczony metodą ESA 95 już dawno (w roku 2011) przekroczył 55 proc. i stopniowo zbliża się do 60 proc. Ale zgodnie z obowiązującą Ustawą o Finansach Publicznych rząd będzie zmuszony do wprowadzenia nadzwyczajnych działań budżetowych w przypadku przekroczenia progu zadłużenia 55 proc. PKB, liczonego według metodologii krajowej. W takiej sytuacji rząd musiałby przedłożyć na kolejny rok projekt ustawy budżetowej w którym:

– nie przewiduje się deficytu budżetu państwa lub przyjmuje się taki wynik, który spowoduje, że relacja długu Skarbu Państwa do produktu krajowego brutto w kolejnym roku obniży się;

– nie przewiduje się wzrostu wynagrodzeń pracowników państwowej sfery budżetowej;

– waloryzacja rent i emerytur jest według formuły cenowej;

– wprowadzony zostaje zakaz udzielania pożyczek i kredytów z budżetu państwa;

Sytuacja taka, przypominająca amerykański klif fiskalny, postawiłaby rząd w trudnej sytuacji politycznej. Gdyby przekroczenie poziomu 55 proc. długu nastąpiło w roku 2014, informacja o tym zostałaby opublikowana przez GUS w kwietniu lub maju 2015 roku, na kilka miesięcy przed wyborami.

Krajowa metodologia liczenia długu publicznego z roku na rok coraz wyraźniej odbiega od metodologii ESA 95. W roku 2012 różnica między obu metodologiami wyniosła 2,9 punktów procentowych. Gdyby sprawdziła się prognoza Komisji Europejskiej i w roku 2014 dług wyniósłby (według ESA 95) 58,9 proc., rząd musiałby ukryć aż 3,9 proc. (wobec PKB) długu, by nie spaść z klifu.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.