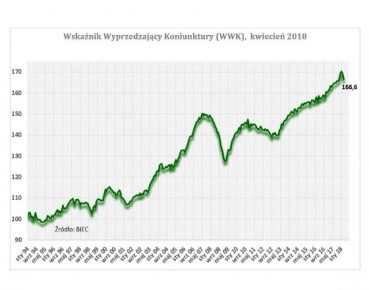

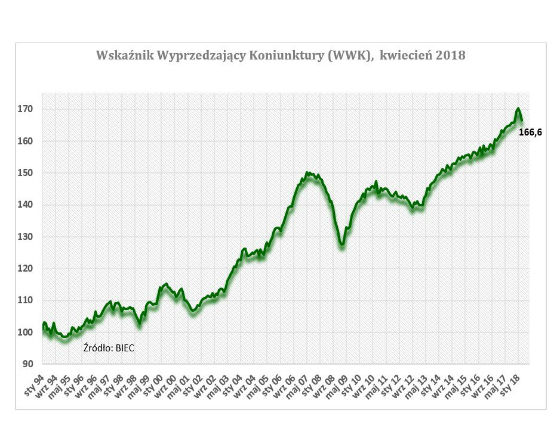

Wskaźnik Wyprzedzający Koniunktury, informujący z wyprzedzeniem o przyszłych tendencjach w gospodarce, w kwietniu spadł o 2,3 pkt. To już drugi miesiąc wyraźnego załamania wskaźnika – łącznie stracił 3,8 pkt do ostatniego maksimum. Na razie trudno ocenić czy i na ile załamanie jest zwiastunem dekoniunktury.

Niewątpliwie ostatnie spadki wskaźnika odzwierciedlają schłodzenie koniunktury gospodarczej u naszego największego partnera zagranicznego, jakim są Niemcy. Zarówno PMI dla gospodarki niemieckiej, jak i wskaźniki IFO i ZEW uległy znacznemu pogorszeniu w ostatnich trzech miesiącach. Ponadto do spadku Wskaźnika Wyprzedzającego Koniunktury (WWK) przyczyniły się wartości składowych pochodzących z badań koniunktury GUS. W styczniu uległy one gwałtownej poprawie, niespotykanej w dotychczasowej historii badań.

GUS nie skomentował tych nadzwyczajnych wzrostów. Bez względu jednak na ich przyczynę, obecnie wszystkie składowe WWK pochodzące z badań koniunktury ulegają pogorszeniu.

Spośród ośmiu składowych wskaźnika w kwietniu sześć uległo pogorszeniu, jedna nie zmieniła się i jedna uległa poprawie.

Niemal w równym stopniu do spadku wskaźnika w tym miesiącu przyczyniły się: gorsze niż przed miesiącem nastroje wśród menadżerów firm, spadek tempa napływu nowych zamówień w przedsiębiorstwach produkcyjnych oraz nienajlepsze nastroje wśród inwestorów giełdowych.

Portfel nowych zamówień kurczy się drugi miesiąc z rzędu, a grudzień ubiegłego roku był ostatnim miesiącem, gdy zamówienia rosły. Największe spadki portfela zamówień obserwujemy wśród producentów dóbr konsumpcyjnych, zaś stagnację w napływie zamówień w branżach produkujących samochody i inne środki transportu. Redukcja portfela zamówień w większym stopniu dotyczy eksporterów niż firm produkujących na rynek krajowy.

Jednocześnie, wraz ze spadkiem zamówień, w przedsiębiorstwach przybywa zapasów wyrobów gotowych. Ta kategoria zapasów podlega znacznie większym krótkookresowym zmianom niż sama produkcja i zmiany po stronie popytu. Pełnią one bowiem funkcję stabilizującą wielkość produkcji zarówno wobec nieprzewidywalnych zmian popytu jak i tych zmian, które łatwo przewidzieć (związanych np. ze wzmożonymi zakupami poprzedzającymi święta, sezonowymi wyprzedażami, czy wiosennymi zakupami mebli i samochodów).

Stąd ostatnie wzrosty zapasów w przedsiębiorstwach produkcyjnych nie zapowiadają na razie zmniejszonej produkcji w najbliższych miesiącach. Tym bardziej, że przewaga firm uznających, że zapasy są zbyt wysokie nad tymi, którzy uznają je za zbyt niskie wynosi obecnie około 3 punkty procentowe. W okresach wyraźnego pogorszenia koniunktury odsetek ten przekraczał zazwyczaj 10 p. procentowych. Jeśli jednak zamówienia nie napłyną ponownie szerszym strumieniem a odkładanych w magazynach produktów będzie przybywać, przedsiębiorcy zmuszeni będą ograniczyć swe plany produkcyjne.

Wraz ze zmniejszonym napływem zamówień, przedsiębiorcy coraz częściej sygnalizują pogarszanie się ich sytuacji finansowej. Nie bez znaczenia dla stanu finansów w przedsiębiorstwach są rosnące koszty prowadzenia działalności gospodarczej a zwłaszcza wzrost kosztów pracy.

Kolejny miesiąc z rzędu niepokojące dane napływają z warszawskiej giełdy. Od lutego dominują na niej spadki, a jej główny indeks WIG od stycznia stracił blisko 10 proc.

https://www.obserwatorfinansowy.pl/tematyka/makroekonomia/wielka-brytania-wreszcie-wychodzi-z-epoki-niskiego-wzrostu-wydajnosci/

Wydajność pracy w sektorze przetwórczym nie zmieniła się znacząco w stosunku do sytuacji sprzed miesiąca. Nie mniej jednak od końca 2016 roku obserwujemy jej wyraźne pogarszanie się. Braki siły roboczej oraz niski poziom inwestycji to jedna z zasadniczych przyczyn tego niekorzystnego zjawiska.

Zwiększyła się nieco w stosunku do poprzedniego miesiąca podaż pieniądza M3 (w ujęciu realnym oraz po usunięciu wpływu czynników sezonowych). Podobnie jak przed miesiącem, do wzrostu podaży pieniądza przyczyniły się głównie zwiększone depozyty gospodarstw domowych, co wiązać można z wysoką dynamiką wynagrodzeń.

Nieznacznie wzrosło zadłużenie gospodarstw domowych z tytułu kredytów, choć skala tego wzrostu była nieco słabsza niż przed miesiącem. Obserwując jednak dane z ostatnich kilku miesięcy można przypuszczać, że nawet te niewielkie wzrosty mogą być zapowiedzią zwiększonego zainteresowania kredytami bankowymi wśród gospodarstw domowych, zwłaszcza tymi, przeznaczonymi na zakup mieszkania lub domu.

(źródło: materiały prasowe BIEC, oprac. km)