Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (02–06.05.2022) – źródło: dignitynews.eu

Był on konsekwencją nadzwyczaj silnej krajowej i zagranicznej konsumpcji, co spowodowało znaczący spadek zapasów wyrobów gotowych w magazynach firm – napisali analitycy Biura Inwestycji i Cykli Ekonomicznych (BIEC) w komunikacie.

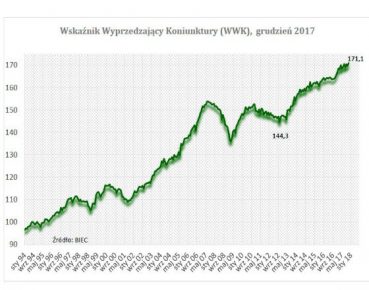

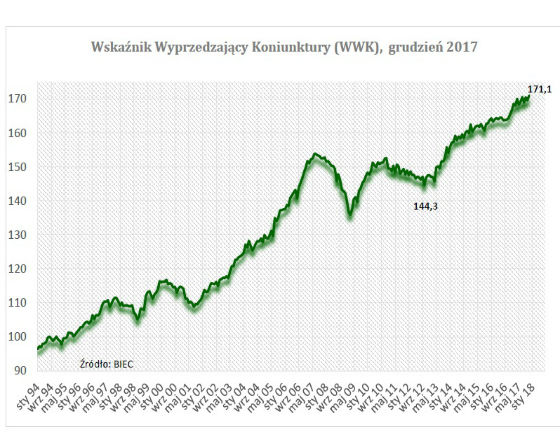

Ostatni kwartał zwykle należy do najlepszych okresów w całym roku kalendarzowym, zaś tegoroczny jest szczególnie korzystny, zwłaszcza dla producentów dóbr konsumpcyjnych. Spośród ośmiu składowych wskaźnika w grudniu pięć poprawiło się w porównaniu z sytuacją sprzed miesiąca, jedna nie uległa zmianie a dwie uległy pogorszeniu.

Do wzrostu wskaźnika w największym stopniu przyczyniło się znaczące zmniejszenie zapasów wyrobów gotowych w magazynach przedsiębiorstw. Zjawisko to obserwujemy każdego roku. Zazwyczaj, od wczesnej jesieni producenci zwiększają zapasy wyprodukowanych towarów na poczet wzmożonych przedświątecznych zakupów. Na koniec grudnia każdego roku ulegają one gwałtownej redukcji. W tym roku zwiększoną sprzedaż a w konsekwencji opróżnianie magazynów producentów obserwujemy miesiąc wcześniej niż w poprzednich latach; jest ono również znacznie większe. Silny spadek zapasów wyrobów gotowych oznacza, że najbliższe miesiące będą korzystne dla wielkości produkcji przemysłowej.

Nawet jeśli zamówienia nie będą zwiększały się, przedsiębiorcy przez jakiś czas będą podtrzymywać skalę produkcji aby odbudować zapasy – pisze BIEC.

Jak do tej pory zamówienia napływają do przedsiębiorstw zwiększonym strumieniem. Wśród zamówień krajowych najwyższe tempo wzrostu obserwujemy u producentów nietrwałych dóbr konsumpcyjnych – głównie żywności. Potwierdza to tezę o rosnącej roli popytu wewnętrznego we wzroście gospodarczym, co zawdzięczamy wyższym dochodom gospodarstw domowych oraz dobrej sytuacji na rynku pracy.

Nie bez znaczenia jest również dobra koniunktura gospodarcza w Europie, która przyczynia się do wzrostu zamówień eksportowych. Szczególnie szybko rosną zamówienia w firmach produkujących trwałe dobra konsumpcyjne. Podobnie jak w poprzednich miesiącach, znaczący przyrost zamówień dotyczy głównie dużych zagranicznych firm działających w Polsce, mających stałych zagranicznych odbiorców. Znaczna część przedsiębiorstw korzysta z dobrej światowej koniunktury.

W dalszym ciągu nie widać zwiększonego napływu zamówień na dobra inwestycyjne. Pomimo rosnącego popytu krajowego i zagranicznego, przedsiębiorcy nie odczuwają wyraźnej poprawy stanu swych finansów. Co prawda oceny kadry menadżerskiej na temat sytuacji finansowej w zarządzanych przez nich firmach, uległy niewielkiej poprawie w stosunku do miesiąca poprzedniego, jednak na razie nie jest ona znacząco lepsza od ocen wyrażanych w ostatnich miesiącach.

Ponadto, na poprawę stanu swych finansów wskazują przede wszystkim przedsiębiorstwa największe, zatrudniające powyżej 250 pracowników. Wśród firm najmniejszych – do 50 zatrudnionych w dalszym ciągu przeważają menadżerowie odczuwający pogorszenie sytuacji finansowej. Wynika to najprawdopodobniej ze znaczącego wzrostu kosztów prowadzenia działalności gospodarczej, w tym zwłaszcza wzrostu kosztów pracowniczych, co jest szczególnie dotkliwe dla firm małych.

Od nowego roku koszty pracownicze ponownie wzrosną, przede wszystkim ze względu na wyższe wynagrodzenie minimalne, które wzmocni presję płacową wśród wszystkich zatrudnionych, bez względu na poziom ich zarobków. W niewielkim stopniu poprawiła się w stosunku do poprzedniego miesiąca wydajność pracy w przedsiębiorstwach sektora przetwórczego. Jednak nie jest to sygnał odwrotu od dotychczasowej niekorzystnej tendencji.

Od końca ubiegłego roku obserwujemy wyraźne pogarszanie się wydajności pracy. Proste sposoby jej poprawy, głównie poprzez efektywniejsze wykorzystanie pracowników, przy bardzo intensywnym wykorzystaniu mocy produkcyjnych nie jest dalej możliwe bez wsparcia inwestycjami. Nieznacznie poprawiły się oceny nt. ogólnej sytuacji gospodarczej formułowane przez menedżerów. Nie odbiegają one jednak od ocen dominujących od ponad dwóch lat a odsetek firm odczuwających poprawę sytuacji jest niemal równy odsetkowi firm odczuwających jej pogorszenie.

Podobnie jak przed miesiącem nie zmieniła się w stosunku do miesiąca poprzedniego podaż pieniądza M3 (w ujęciu realnym oraz po usunięciu wpływu czynników sezonowych). Od początku roku pieniądza przybywa znacznie wolniej niż w analogicznych okresach lat ubiegłych. Spadło nieco zadłużenie gospodarstw domowych z tytułu kredytów bankowych. Może wynikać to z umocnienia złotego wobec franka szwajcarskiego, co zmniejszyło nieco złotową wartość kredytów zaciągniętych w tej walucie.

Abstrahując od krótkookresowych zmian kursu walutowego, od ponad dwóch lat boomu kredytowego wśród konsumentów nie widać. Końcówka roku nie jest korzystna dla inwestorów giełdowych. Październik i listopad br. przyniosły niewielkie spadki realnych wartości podstawowego indeksu giełdowego WIG a pierwsze tygodnie grudnia nie przyniosły zasadniczej zmiany.

(źródło: BIEC)

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.