Historia długu państwowego ewoluowała z biegiem czasu, wraz z celami, na realizację których rządy pożyczały pieniądze. Najpierw były nimi działania państwotwórcze, następnie dostarczanie dóbr publicznych, a ostatnio systemy opieki społecznej i świadczenia państwowe.

Chociaż w wielu przypadkach okresy gwałtownego wzrostu wskaźników zadłużenia do PKB kończyły się kryzysami finansowania, psuciem pieniądza i restrukturyzacjami, mniej uwagi poświęca się epizodom udanej konsolidacji zadłużenia poprzez szybki wzrost gospodarczy lub utrzymywanie dyscypliny budżetowej.

Dług państwowy jest klasą aktywów o dwuznacznym charakterze. W najlepszych czasach pozwala on na rozluźnienie krajowych ograniczeń w zakresie oszczędzania, wyrównuje poziom konsumpcji w czasie i umożliwia finansowanie inwestycji. Inwestorzy uznają go za bezpieczną przystań, aktywa zapewniające zyski ponad stopę zwrotu oczekiwaną na rynku oraz środek dywersyfikacji portfela. W najgorszych czasach wiąże się z nawisami zadłużenia, krachami bankowymi, kryzysami kursowymi i eksplozjami inflacji.

W świecie wciąż zmagającym się z konsekwencjami globalnego kryzysu debata na temat prowadzonej polityki zdominowana została przez zagrożenia wynikające z nadmiernej akumulacji długu – spowolnienie tempa wzrostu gospodarczego (Panizza i Presbitero 2013), niestabilność finansowa (Brunnermeier i in. 2016) czy niespłacanie długów (MFW 2013, Eichengreen i in. 2018). Teraz ponownie mogą być doceniane sposoby wykorzystania i zakres akumulacji zadłużenia (Blanchard 2019).

W naszej opublikowanej niedawno pracy (Eichengreen i in. 2019) wykorzystujemy dane historyczne, aby rzucić światło na obie strony omawianej historii. Dowody historyczne są tutaj pomocne, ponieważ zjawisko niespłacania długu państwowego nie występuje tak często jak ma to miejsce choćby w przypadku obligacji korporacyjnych. Historia może wzbogacić nasze rozumienie tych cech długu państwowego, które są związane z rozwiązywaniem kryzysów, ponieważ występują różnice w strukturze kontraktów dłużnych, ich wykonalności oraz kosztach niespłacania długów.

Historia pokazuje sposób w jaki rządy wykorzystywały dług państwowy do kształtowania rozwoju gospodarczego i politycznego; do działań państwotwórczych, dostarczania dóbr publicznych i realizacji projektów infrastrukturalnych.

Długa perspektywa

Znaczna część pożyczek zaciąganych pierwotnie przez suwerenów była motywowana potrzebą zabezpieczenia granic i prowadzenia działań zbrojnych. Koszty zagranicznych kampanii wojennych lub odpierania najazdów obcych armii bywały większe od źródeł dochodów. Spadek znaczenia feudalnych zobowiązań do służby wojskowej skłaniał władców do tworzenia wojsk najemnych, takich jak kondotierzy w Wenecji, Florencji i Genui.

Tacy żołnierze musieli otrzymywać zapłatę. W ten sposób doszło do rozwoju długu państwowego jako środka zapewniającego przetrwanie państwa (Stasavage 2011). Umożliwiał finansowanie wydatków, których ostateczna wielkość i czas trwania nie były znane.

W XIX w. rządy, wciąż pożyczając pieniądze na prowadzenie wojen, zarazem emitowały dług publiczny w celu dostarczania dóbr publicznych.

XIX wiek był okresem przejściowym, podczas którego rządy, wciąż pożyczając pieniądze na prowadzenie wojen, zarazem emitowały dług publiczny w celu dostarczania dóbr publicznych. Na pierwszy ogień poszedł krajowy dług publiczny, a państwa emitowały obligacje w celu sfinansowania edukacji i robót publicznych. Wraz ze wzrostem dochodów, rozwojem produkcji i ekspansją miast, społeczeństwo zaczęło domagać się od państwa zapewnienia dostępu do czystej wody, kanalizacji i jeszcze szerszej edukacji publicznej. Już w połowie XIX wieku dług państwowy wykorzystywany był do finansowania rozmaitych wydatków publicznych, począwszy od rozwoju systemów wodociągowych i kanalizacyjnych, aż po budowę linii kolejowych, portów i kanałów.

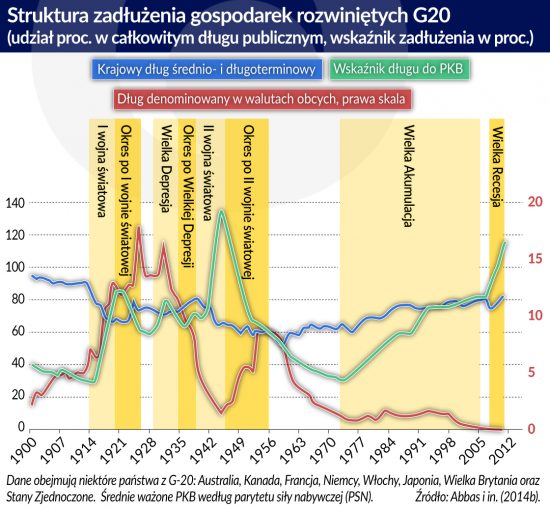

W XX wieku doszło do gwałtownego wzrostu poziomu zadłużenia z powodu wielkich wojen, recesji, panik bankowych i kryzysów finansowych, a także polityki prowadzonej w reakcji na te wydarzenia. Pod koniec XX wieku po raz pierwszy pojawiło się również zjawisko sekularnego (długotrwałego) wzrostu relacji długu publicznego do PKB, co było spowodowane reakcją rządów na powszechne oczekiwania społeczeństw w zakresie zapewniania emerytur, opieki zdrowotnej i innych niesfinansowanych usług społecznych.

Rozwiązywanie problemów z zadłużeniem

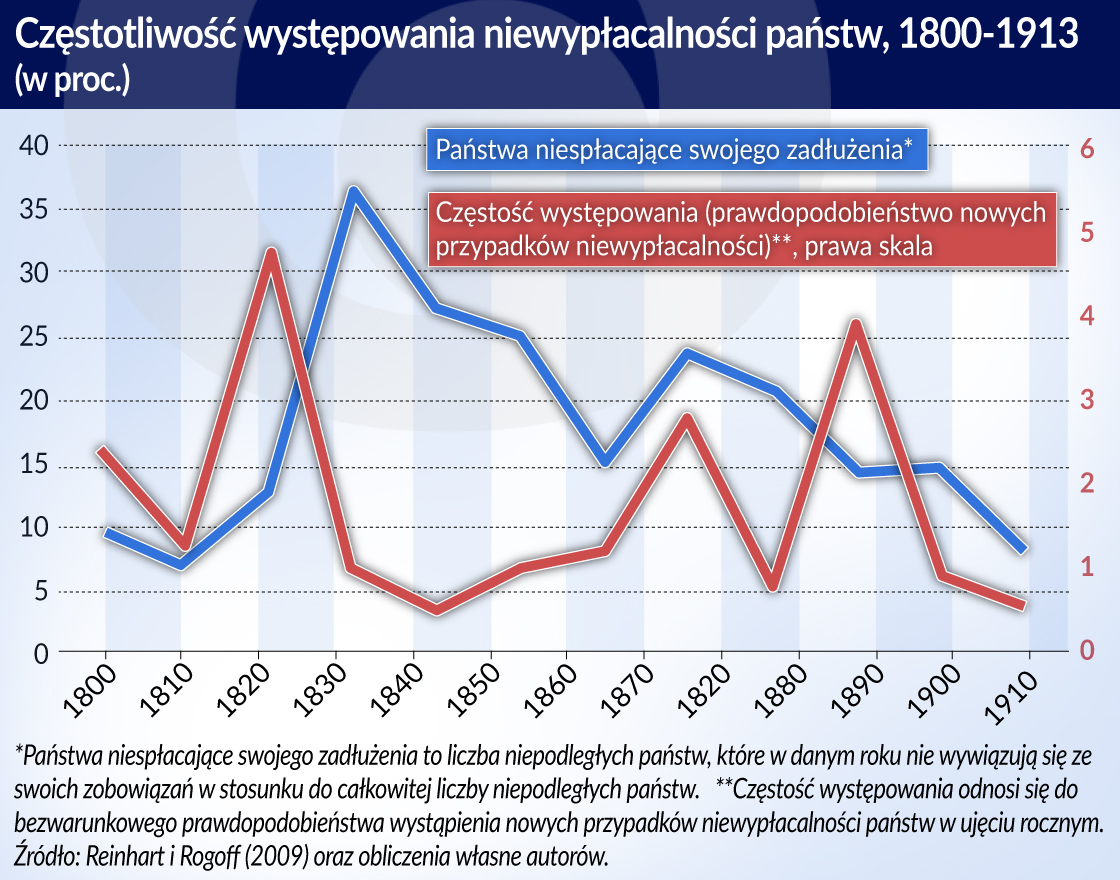

Państwa podejmowały różne działania w celu obniżenia swojego zadłużenia – od tych najbardziej podstępnych (jak psucie pieniądza i wywoływanie inflacji) do tych najbardziej skrajnych (ogłaszanie niewypłacalności i restrukturyzacja). Częstotliwość występowania niewypłacalności państw miała wyraźny komponent cykliczny. Przed I wojną światową częstotliwość występowania przypadków niewypłacalności państw była związana z poważnymi kryzysami finansowymi (z lat 1826, 1873, 1890). Ta prawidłowość powtarzała się również w kolejnych stuleciach.

W XVIII i XIX wieku rządy podejmowały jednak nadzwyczajnie wysiłki w celu obsługi i spłaty ogromnych długów powstałych w wyniku kosztownych wojen.

Państwa mogą zrobić trzy rzeczy, aby obniżyć swoje zadłużenie w stosunku do PKB: wygenerować nadwyżki pierwotne, obniżyć realną stopę procentową lub powiększyć swoją gospodarkę i zdolność do obsługi zadłużenia. Przed I wojną światową konsolidacja zadłużenia osiągana była głównie poprzez generowanie nadwyżek budżetowych. Wielka Brytania uzyskiwała nadwyżki przez większą część stulecia, a Stany Zjednoczone przez pięć kolejnych dekad po wojnie secesyjnej.

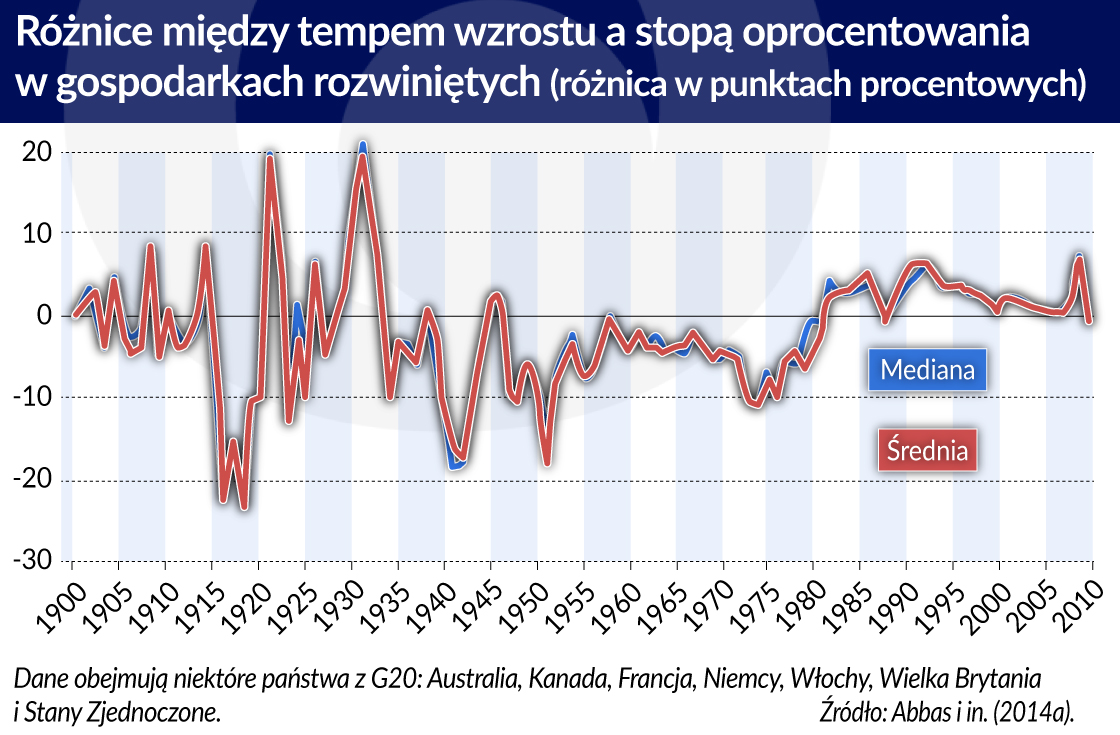

Tymczasem po II wojnie światowej obniżanie wskaźników zadłużenia oparte było głównie na różnicy między stopą wzrostu a stopą oprocentowania. Jak podkreślał w swojej pracy Reinhart (2012), ta korzystna różnica była skutkiem zarówno solidnego wzrostu gospodarczego, wynikającego z działań na rzecz odbudowy ze zniszczeń i skutecznego nadrabiania zaległości rozwojowych, jak i ujemnych, realnych stóp procentowych, wspieranych przez restrykcyjne krajowe regulacje finansowe, kontrolę przepływu kapitału i uporczywą inflację.

W stronę dobrej równowagi

Zaangażowanie państw w odpowiedzialne zarządzanie długiem i redukcję zadłużenia w XIX wieku wynikało częściowo z faktu, że nie istniały jeszcze powszechne prawa wyborcze i że ówczesne postrzeganie roli rządu różniło się od dzisiejszego. Decydenci mieli także świadomość, że sumienna obsługa zadłużenia, nawet jeśli była trudna, zapewniała niższe koszty finansowania zewnętrznego w czasach pokoju oraz pomagała w mobilizacji zasobów w czasie wojen i kryzysów gospodarczych.

Takie zachowanie państw wynikało również z ich dobrej sytuacji ekonomicznej. Wielka Brytania między 1815 a 1914 rokiem, a Stany Zjednoczone między 1865 a 1917 rokiem, nie uczestniczyły w żadnej wojnie równie kosztownej, co wojny światowe. Nie doszło również do żadnego tak długiego i poważnego kryzysu gospodarczego jak Wielki Kryzys z lat 30. XX wieku (Grossman i Han 1993). W rezultacie rządy, które podążały tą ścieżką, były w stanie emitować dług z korzystnym oprocentowaniem, z długimi terminami zapadalności i we własnych walutach (Bordo i in. 2003).

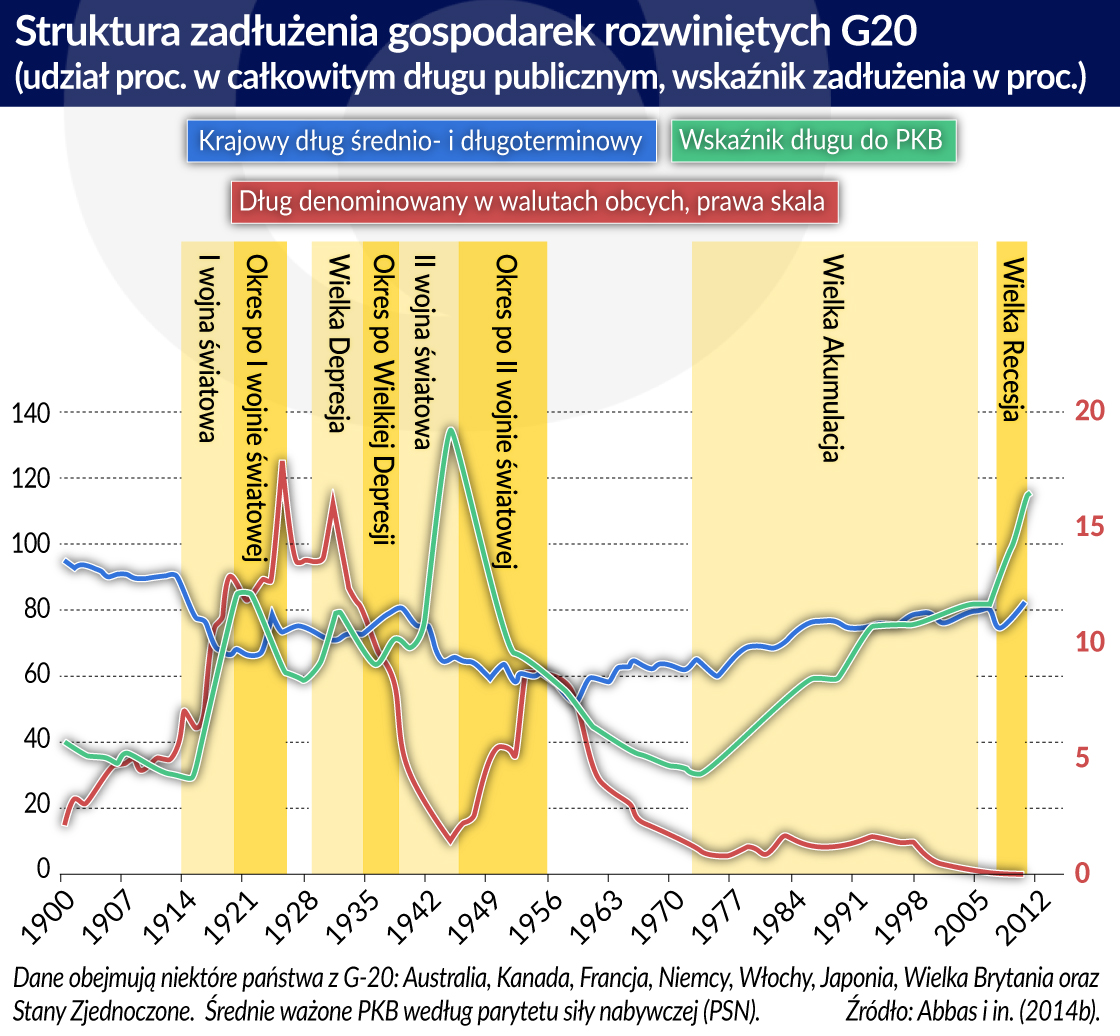

Jednak nie wszystkie rządy były w stanie wdrożyć tak dobrą równowagę. Niektóre państwa wielokrotnie ogłaszały niewypłacalność i restrukturyzowały długi. W gospodarkach rozwiniętych do ograniczenia krajowych roszczeń wobec sektora publicznego wykorzystywano inflację i politykę represji finansowych, w wyniku czego rzadkością stała się konsolidacja zadłużenia poprzez połączenie szybkiego wzrostu gospodarczego i dyscypliny budżetowej.

Zmiana w strategiach konsolidacji zadłużenia wynikała również ze struktury własności długu. W okresach napięć gospodarczych rządy szukały wsparcia w swoich sektorach bankowych, co skutkowało wzrostem udziału długu państwowego gospodarek rozwiniętych w bankach centralnych i komercyjnych. Jednak począwszy od połowy lat 80. XX wieku banki ograniczyły swoją ekspozycję na dług państwowy, co odzwierciedlało dywersyfikację ich portfolio, wspieraną przez liberalizację obrotów kapitałowych i zmiany regulacyjne w ramach Porozumień Bazylejskich.

Ten spadek zbiegł się w czasie ze wzrostem udziału wśród wierzycieli nierezydentów w okresie tzw. Wielkiej Akumulacji, co było częściowo związane z rozwojem niebankowych funduszy inwestycyjnych. Jednak o ile rosnący udział wśród wierzycieli podmiotów zagranicznych może obniżać koszty pożyczek i pozwalać na szersze rozłożenie ryzyka, może również zwiększać ryzyko związane z finansowaniem zewnętrznym.

W pewnym sensie zmiany te oznaczają powrót do przedwojennego świata sekurytyzowanego długu państwowego z rozproszoną, międzynarodową własnością.

Implikacje dla polityki publicznej

Mało prawdopodobne jest, aby polityka represji finansowych mogła być tak skuteczna jak w okresie po II wojnie światowej. W tej wcześniejszej epoce represje opierały się na surowych regulacjach finansowych, kontroli kapitału i ograniczonych możliwościach inwestycyjnych. Obecnie znacznie większa część zadłużenia gospodarek rozwiniętych pozostaje w rękach nierezydentów, co sprawia, że trudniej jest utrzymać bazę inwestorów zależnych, akceptujących instrumenty dłużne zapewniające stopy zwrotu poniżej stóp rynkowych. Ponadto zastosowanie środków regulacyjnych zmuszających banki do utrzymywania krajowego długu publicznego, a następnie obniżenie jego wartości poprzez inflację, mogłoby zagrozić stabilności finansowej w istniejącym w XXI wieku konkurencyjnym pod względem finansowym środowisku niskiego wzrostu.

Ze względu na ogromną wagę, jaką banki centralne i inwestorzy detaliczni kupujący obligacje rządowe przykładają do stabilności cen, możliwości wywoływania wzrostu inflacji są ograniczone. Wyższa inflacja miałaby również koszty pośrednie, takie jak trwałe odejście od mniej ryzykownego zadłużenia długoterminowego. Rządy uzyskałyby więc niższe, krótkoterminowe koszty obsługi długu w zamian za wyższe koszty i zwiększoną niestabilność w przyszłości. Dlatego w obecnych warunkach polityka represji finansowych nie tylko byłaby trudna do wdrożenia, ale utrzymywałyby się również jej negatywne skutki uboczne.

Barry Eichengreen jest profesorem ekonomii i nauk politycznych na Uniwersytecie Kalifornijskim w Berkeley. Poprzednio pracował jako starszy doradca w Międzynarodowym Funduszu Walutowym. Pracownik naukowy CEPR.

Asmaa El-Ganainy jest zastępcą szefa działu Instytutu Rozwoju Zdolności (Dział Europy i Bliskiego Wschodu) w Międzynarodowym Funduszu Walutowym.

Rui Esteves jest profesorem nadzwyczajny historii międzynarodowej w Graduate Institute w Genewie.

Kris Mitchener jest profesorem ekonomii w katedrze ufundowanej przez Roberta i Susan Finocchio w Leavey School of Business na Uniwersytecie w Santa Clara. Jest też pracownikiem naukowym CEPR.

Artykuł po raz pierwszy ukazał się w voxeu.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

W XX wieku doszło do gwałtownego wzrostu poziomu zadłużenia z powodu wielkich wojen, recesji, panik bankowych i kryzysów finansowych, a także polityki prowadzonej w reakcji na te wydarzenia. Pod koniec XX wieku po raz pierwszy pojawiło się również zjawisko sekularnego (długotrwałego) wzrostu relacji długu publicznego do PKB, co było spowodowane reakcją rządów na powszechne oczekiwania społeczeństw w zakresie zapewniania emerytur, opieki zdrowotnej i innych niesfinansowanych usług społecznych.

W XX wieku doszło do gwałtownego wzrostu poziomu zadłużenia z powodu wielkich wojen, recesji, panik bankowych i kryzysów finansowych, a także polityki prowadzonej w reakcji na te wydarzenia. Pod koniec XX wieku po raz pierwszy pojawiło się również zjawisko sekularnego (długotrwałego) wzrostu relacji długu publicznego do PKB, co było spowodowane reakcją rządów na powszechne oczekiwania społeczeństw w zakresie zapewniania emerytur, opieki zdrowotnej i innych niesfinansowanych usług społecznych. W pewnym sensie zmiany te oznaczają powrót do przedwojennego świata sekurytyzowanego długu państwowego z rozproszoną, międzynarodową własnością.

W pewnym sensie zmiany te oznaczają powrót do przedwojennego świata sekurytyzowanego długu państwowego z rozproszoną, międzynarodową własnością.