Żadna opcja polityczna nie ma na rynek wpływu większego, niż inna

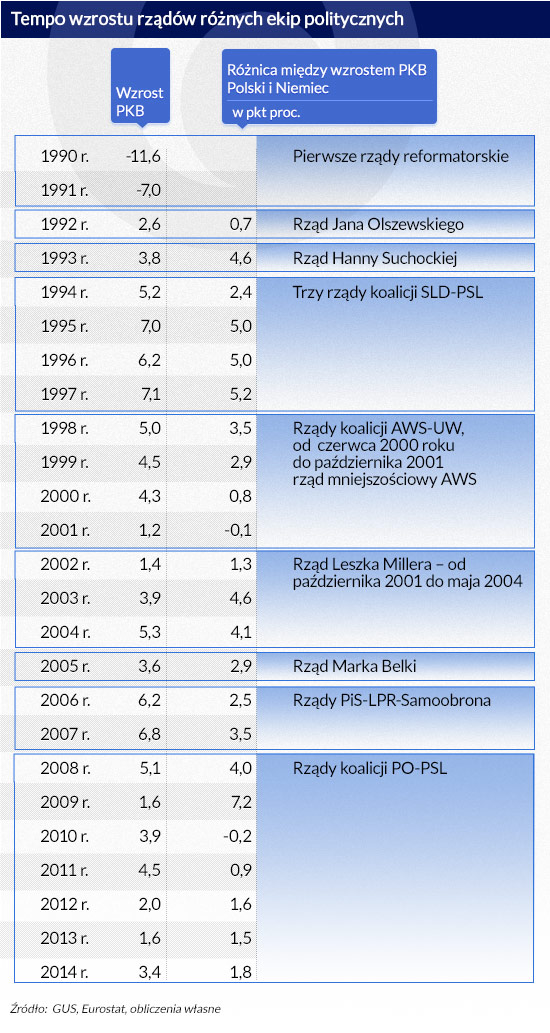

Ważne wydarzenia polityczne mają znaczący wpływ na rynek - tego typu komentarze pojawiają się w Polsce przed każdymi wyborami, zwłaszcza jeśli rosną notowania partii, mających „niekonwencjonalne” poglądy na politykę gospodarczą. Ostatnich 25 lat pokazuje, że trudno jednak udowodnić tezę, iż rządy określonej opcji politycznej sprzyjają wzrostowi, a inne wzrost hamują.

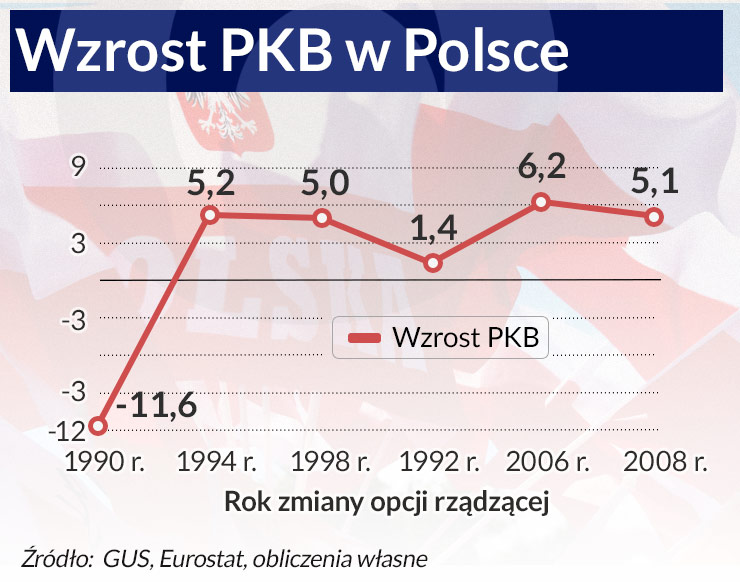

(infografika Dariusz Gąszczyk/ CC by Dan Markeye)

Dzieje się tak z dwu powodów. Po pierwsze – politycy rzadko kiedy dotrzymują obietnic wyborczych, tym bardziej, że wszystkie dotychczasowe rządy były koalicyjne, więc ich polityka była wypadkową pomysłów gospodarczych co najmniej dwu partii. Po drugie, działania rządów powodują skutki odroczone w czasie i trudno jednoznacznie stwierdzić, kto ma zasługi, a kto ponosi winę.

Dwie dekady wzrostu

Dobra lub zła polityka gospodarcza wpływa na poziom wzrostu gospodarczego. Rzecz w tym, że wpływa z opóźnieniem, więc dynamika wzrostu jest często efektem działań rządu, który już utracił władzę.

Po okresie recesji, spowodowanej transformacją, wzrost gospodarczy rozpoczął się w końcu 1991 roku i trwa do dziś. Nie sprawdziły się obawy, że zaszkodzą mu rządu SLD-PSL, a w latach 2005-2007 rządy koalicji ugrupowań prawicowych i populistycznych. Przeciwnie, w obu przypadkach wzrost gospodarczy był wysoki, aczkolwiek przyspieszenie zaczynało się wcześniej – w roku 1993 i w 2004. W obu przypadkach przyspieszony wzrost prowadził do pogorszenia równowagi makroekonomicznej – wzrostu deficytu na rachunku bieżącym, deficytu strukturalnego finansów publicznych, a w latach 2005-2007 zadłużenia gospodarstw domowych. Konieczne więc było równoważenie gospodarki, a tym samym obniżenie wzrostu. Tak się złożyło, że te trudniejsze okresy przypadały na rządy AWS-UW oraz PO-PSL.

Czasami działania rządów, mocno krytykowane przez ekonomistów, okazywały się korzystne dla gospodarki, gdyż pomiędzy działaniem, a skutkiem zmieniło się otoczenie. Klasycznym tego przykładem było obniżenie podatków i składek rentowych w 2007 roku. Gospodarka wówczas rozwijała się bardzo szybko i jej popędzanie poprzez impuls fiskalny wydawało się niebezpieczne. Ale w 2008 roku nastąpił globalny kryzys finansowy (rząd, podejmując w 2007 roku decyzję o obniżeniu podatków nie brał tego pod uwagę) i poluzowanie przyczyniło się do uniknięcia w Polsce recesji.

Istotne znaczenie dla tempa wzrostu PKB ma koniunktura światowa, a zwłaszcza w Unii Europejskiej. W ciągu 23 lat (od roku 1992 do 2014) polska gospodarka rosła średnio o 2,8 punktu procentowego szybciej niż niemiecka.

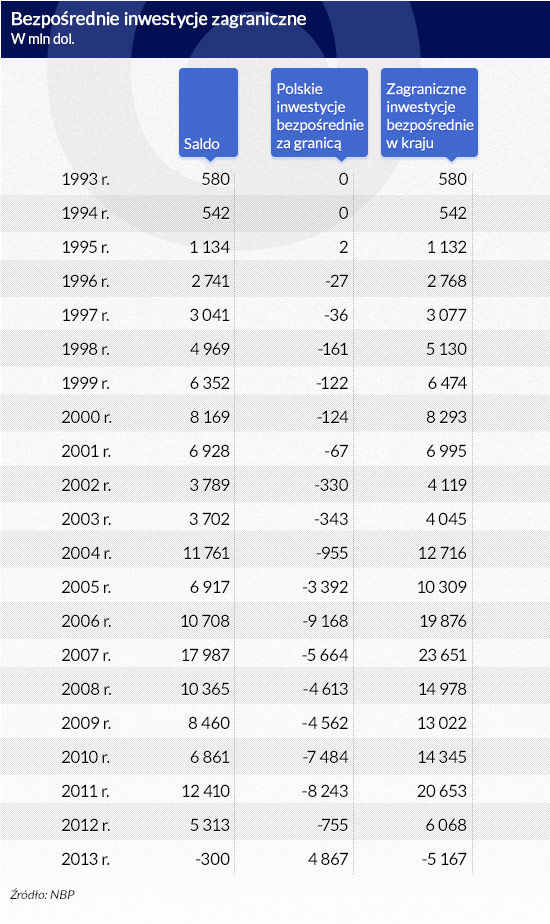

(infografika: Dariusz Gąszczyk)

Inwestycje zagraniczne

Jednym z argumentów za nieopuszczeniem do władzy rządów populistycznych jest przekonanie, że odstraszają one od Polski kapitał zagraniczny. Ale statystyki nie potwierdzają tego. Rekordowy dla napływu do Polski bezpośrednich inwestycji zagranicznych był rok 2007, gdy napłynęło w postaci FDI 23,7 mld dol. Od początku lat 90. utrzymywała się rosnąca tendencja napływu bezpośrednich inwestycji zagranicznych, co świadczy o tym, że Polska była postrzegana jako kraj coraz bardziej stabilny, bez względu na to, jakie partie tworzyły rząd i kto stał na jego czele. Wejście Polski do Unii Europejskiej spowodowało skokowy wzrost FDI. Ich spadek nastąpił w 2008 roku – z powodu pogorszenia się koniunktury międzynarodowej, a nie sytuacji w Polsce.

W roku 2013 NBP zmienił, zgodnie z zaleceniami OECD, metodologię przedstawiania inwestycji zagranicznych. W poniższej tabeli są wielkości zestawione według starej metodologii. Rok 2013 był wyjątkowy w całym okresie III RP. Napływ FDI był ujemny.

Przy uwzględnieniu nowej metodologii w roku 2013 kwota netto napływu inwestycji bezpośrednich do Polski wyniosła 2208 mln euro. Składały się na nią reinwestowane zyski w kwocie 4124 mln euro, napływ pozostałego kapitału, czyli różnych instrumentów dłużnych wynoszący 3531 mln euro netto i wycofanie udziałów kapitałowych na kwotę 5447 mln euro, związanych głównie z kapitałem w tranzycie.

(infografika DG)

Jak narastał dług

Wszystkie rządy mają też swój udział w zadłużeniu sektora finansów publicznych, które w końcu 2014 roku wyniosło 826745,8 mln zł, czyli 47,9 proc. PKB. Gdyby nie umorzenie dużej części długu państwa wobec OFE zadłużenie wynosiłoby 926 934 mln zł, czyli 53,7 proc. PKB, a gdyby dodać oszczędności, wynikające z niższego kosztu obsługi długu – a których by nie było, gdyby dług był wyższy – dług publiczny przekroczyłby 55 proc. PKB.

W pierwszych latach transformacji dług finansów publicznych był bardzo wysoki. Szybko spadał na skutek ujemnych realnych stóp procentowych („represji finansowej”). Dług finansowany był częściowo przez NBP, a dodatkowo banki kupowały bony skarbowe przy rentowności niższej niż inflacja. Problemy z utrzymaniem stabilnego długu zaczęły się wówczas, gdy inflacja została stłumiona, to jest na początku XXI wieku. W okresie rządu Leszka Millera (2,5 lat) dług sektora finansów publicznych wzrósł o 136,3 mld zł, za rządów Marka Belki (1,5 roku) o 21,9 mld zł, koalicji PiS – LPR – Samoobrona (2 lata) o 51,2 mld zł, zaś w ciągu siedmiu lat rządów PO – PSL (do końca 2014 roku) o 370,9 mld zł. W tym ostatnim okresie koniunktura była wyjątkowo niesprzyjająca, a na domiar złego inflacja, która pomaga w oddłużaniu, była bardzo niska. Ale to tylko do pewnego stopnia wyjaśnia fakt, że za rządów koalicji PO – PSL dług publiczny się niemal podwoił.

Niespodziewane wydarzenia

Jedną z fundamentalnych zasad ekonomii jest hipoteza rynku efektywnego, zgodnie z którą ceny papierów wartościowych w pełni odzwierciedlają wszystkie informacje mające wpływ na rynek. Ważna, niespodziewana informacja podawana w nagłówkach mediów powinna zatem wpłynąć na notowania rynkowe. Ale nie zawsze tak się dzieje.

Przed kilku laty profesorowie James Poterba i David Cutler z Massachusetts Institute of Technology oraz Lawrence Summers z Harvardu ( były sekretarz Skarbu USA) przebadali wpływ wydarzeń nieekonomicznych na giełdę, począwszy od ataku Japończyków na Pearl Harbor, a kończąc na krachu z 1987 roku. W sumie przeanalizowali 49 przypadków, w tym wybuch wojny koreańskiej, kryzys kubański, zabójstwo Kennedy’ego, dymisję prezydenta Nixona.

Naukowcy nie znaleźli dowodów, potwierdzających tezę o istnieniu związków między ważnymi wydarzeniami, a poziomem notowań giełdowych.

Podobne badania przeprowadził instytut badawczy Ned Davis Research z Florydy. Sprawdził, jaki wpływ na rynek akcji miało 28 najgorszych kryzysów politycznych i ekonomicznych w ostatnich 60 latach, kończąc na ataku z 11 września. W 19 na 28 przypadków indeks giełdy nowojorskiej był w 6 miesięcy po kryzysie wyższy niż przed nim.

Także w Polsce afery, katastrofy i przesilenia polityczne miały na ogół mniejszy wpływ na rynek niż przewidywali komentatorzy.

21 grudnia 1995 roku minister spraw wewnętrznych Andrzej Milczanowski oskarżył z trybuny sejmowej urzędującego premiera Józefa Oleksego o współpracę z rezydentami KGB w Polsce: Ałganowem i Jakimiszynem.

Po wszczęciu przez prokuraturę wojskową śledztwa w tej sprawie, Józef Oleksy podał się do dymisji 24 stycznia 1996 roku. Był to najpoważniejszy kryzys polityczny w III RP, choć ostatecznie okazał się burzą w szklance wody.

Giełda zareagowała na wydarzenia nerwowo. WIG 20 spadł między 18, a 27 grudnia o 14,5 proc., a potem zaczął rosnąć. Do 5 stycznia 1996 roku odrobił stratę, a potem zaczęła się hossa. Ci, którzy w trakcie „afery Olina” zainwestowali w WIG-20 po roku mieli przeszło 100 proc. zysku. Po uwzględnieniu inflacji zarobek wciąż był imponujący – przeszło 50 proc. w ciągu roku. Hossa nie była rzecz jasna skutkiem „afery”. Po prostu w latach 1995-1997 trwała bardzo dobra koniunktura, a do Polski zaczął napływać zagraniczny kapitał. Złoty w czasie „afery” był stabilny. Na początku nawet się umacniał, a w styczniu osłabł o ok. 3 proc., lecz nie miało to wiele wspólnego z wydarzeniami politycznymi. Obowiązywał wówczas tzw. „pełzający” kurs złotego i NBP miał wpływ na jego kształtowanie. W ciągu całego roku 1996 złoty stracił do dolara ok. 14 proc.

9 czerwca 2000 roku rozpadła się koalicja AWS – Unia Wolności, która wspierała rząd Jerzego Buzka. Mniejszy partner – Unia Wolności, na której czele stał Leszek Balcerowicz, odeszła z rządu, który utracił stabilną większość. W AWS część posłów miała nastawienie populistyczne, przeciwne prywatyzacji i wolności gospodarczej. Dla rynków była to zatem informacja negatywna.

Ale giełda zareagowała spokojnie, choć była w fazie spadkowej. WIG 20 osiągnął szczyt w lutym 2000 roku i do maja stracił 14 proc., a do końca roku 2000 dalsze 10 proc. Dopiero na początku 2003 roku zaczął się stabilnie piąć w górę. Rozpad koalicji nie wywołał paniki. Indeks WIG 20 do końca czerwca 2000 nieznacznie spadł, lecz wynikało to z trwającego trendu. Natomiast złoty pozostawał stabilny. Kurs był już wówczas płynny i kształtował się swobodnie na rynku. W ostatnim tygodniu maja 2000, gdy kryzys w koalicji był już widoczny, złoty umocnił się wobec dolara, a w ostatnim dniu czerwca dolar kosztował niemal dokładnie tyle samo co w ostatnim dniu maja.

27 grudnia 2002 roku „Gazeta Wyborcza” opublikowała tekst „Ustawa za łapówkę czyli przychodzi Rywin do Michnika”, w którym ujawniona została korupcyjna propozycja złożona spółce „Agora” przez znanego producenta filmowego Lwa Rywina. 10 stycznia 2003 – Sejm na wniosek PiS powołał komisję śledczą do zbadania, czy podczas prac nad nowelizacją ustawy o radiofonii i telewizji doszło do korupcji. Afera podkopała zaufanie do rządu SLD, kierowanego przez Leszka Millera, który ostatecznie w maju 2004 roku podał się do dymisji.

Ponieważ szum medialny wokół prac komisji śledczej trwał długo, trudno, a jednocześnie następowały inne wydarzenia, trudno ustalić w jakim stopniu sama afera oddziaływała na nastroje rynku. Giełda od października 2002 do marca 2003 lekko spadała – łącznie WIG 20 spadł około 7 proc. Ale w marcu 2003, gdy zainteresowanie pracami komisji śledczej było w zenicie, a media domagały się dymisji rządu Millera, zaczęła się największa i najdłuższa w historii III RP giełdowa hossa. Trwała do października 2007 i podniosła kursy akcji średnio 3,5-krotnie.

Złoty w pierwszych miesiącach afery Rywina umacniał się wobec amerykańskiego dolara, a nieco osłabiał wobec euro. Był to czas, w którym euro zaczęło być więcej warte niż dolar.

Afera gruntowa, która doprowadziła do rozpadu koalicji PiS – Samoobrona – LPR przez rynki finansowe była niezauważona. 9 lipca 2007 roku premier Jarosław Kaczyński zdymisjonował wicepremiera Andrzeja Leppera, którego podejrzewał o wzięcie łapówki. Po rozpadzie koalicji na giełdzie trwały spadki, które zaczęły się jednak jeszcze przed ujawnieniem afery. W ciągu całego lipca 2007 roku WIG 20 stracił ok. 2,7 proc., a od sierpnia zaczął rosnąć, osiągając szczyt 29 października – 3917,87 pkt. Do dziś ten rekord nie został pobity. Tydzień wcześniej – 21 października odbyły się wybory, które wygrała Platforma Obywatelska. Miała pecha rządzić w okresie największego od lat kryzysu finansowego na świecie. Do lutego 2009 roku akcje dużych spółek na warszawskiej giełdzie straciły ¾ swej wartości.

Złoty w lipcu i sierpniu 2007 umacniał się wobec dolara i euro.

Neutralna dla rynków była też największa tragedia III RP – katastrofa w Smoleńsku. Od lutego 2009 WIG 20 mozolnie piął się do góry, odrabiając część strat poniesionych w czasie bessy. Wzrosty trwały też w pierwszym tygodniu po katastrofie, gdy cała Polska pogrążona była w żałobie. W ciągu kwietnia 2010 nieznacznie osłabł wobec USD i euro, ale podobne wahania notowano w miesiącach poprzedzających katastrofę.

Inwestorzy nie są całkowicie obojętni na ważne wydarzenia pozaekonomiczne. Niektóre z nich mają duży wpływ na nasz portfel, zarówno w krótkim, jak i w długim okresie. Ale znacznie silniej niż polityka wpływają na rynek globalne trendy.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.