Pomimo ożywienia wzrostu gospodarczego i spadku bezrobocia na świecie, inflacja pozostaje relatywnie niska. Coraz częściej mówi się o zagadce niskiej inflacji. Niektórzy obwieścili nawet śmierć krzywej Phillipsa, czyli zanik dodatniej zależności pomiędzy dynamiką cen a koniunkturą gospodarczą.

Ujemna zależność pomiędzy inflacją a bezrobociem, opisana w 1958 r. przez Williama Phillipsa i od jego nazwiska określana krzywą Phillipsa, jest jedną z najsłynniejszych zależności empirycznych w ekonomii. To właśnie na krzywej Phillipsa opierają się współczesne modele opisujące wpływ polityki pieniężnej na gospodarkę.

W ostatnich latach zależność pomiędzy bezrobociem a inflacją coraz trudniej jednak uchwycić w danych. Przy wyznaczaniu krzywej Phillipsa ekonomiści zazwyczaj biorą pod uwagę inflację bazową, czyli wskaźnik inflacji po wyłączeniu wysoce zmiennych i determinowanych głównie na rynkach światowych cen żywności i energii.

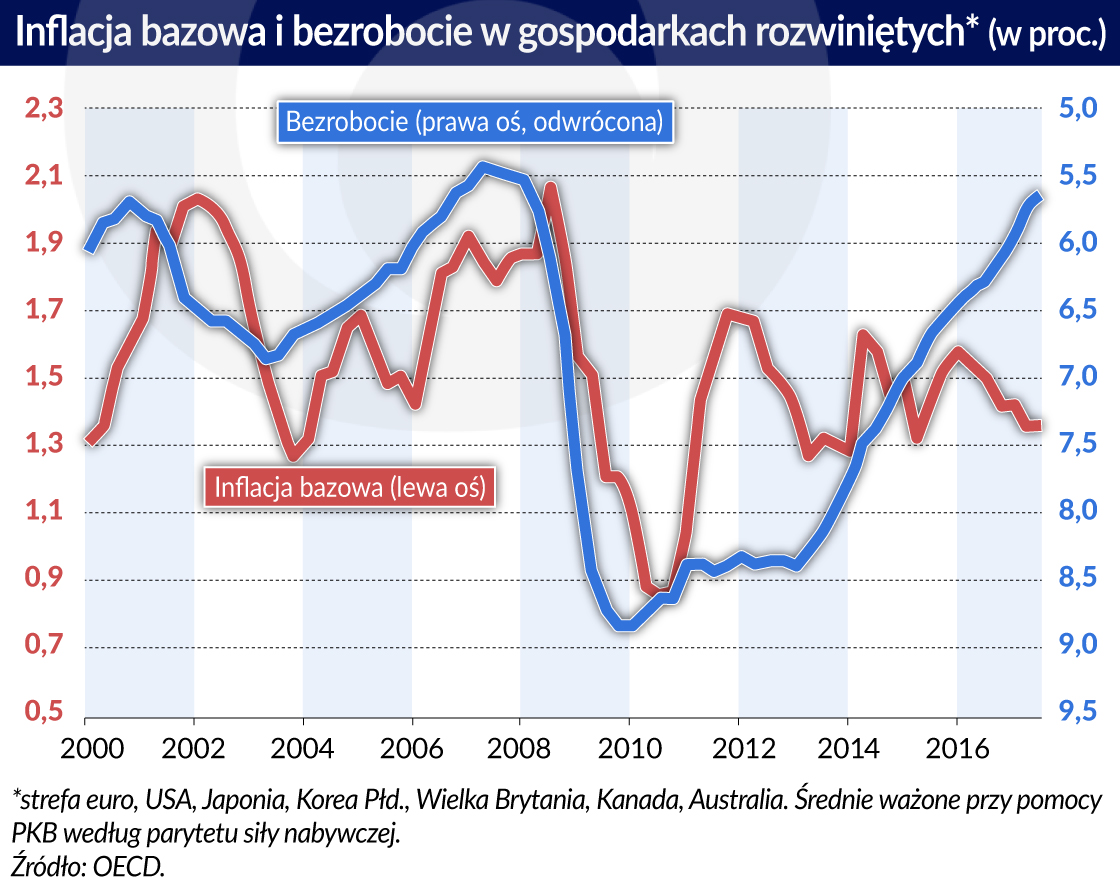

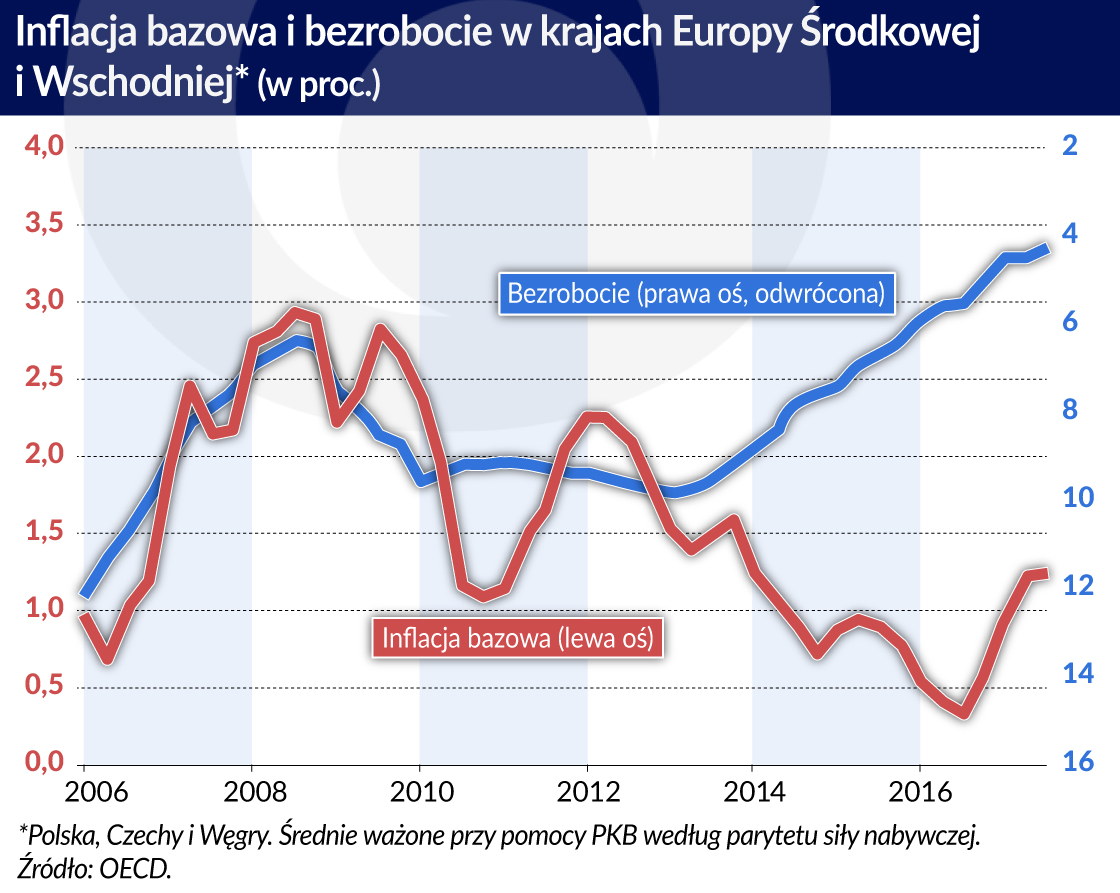

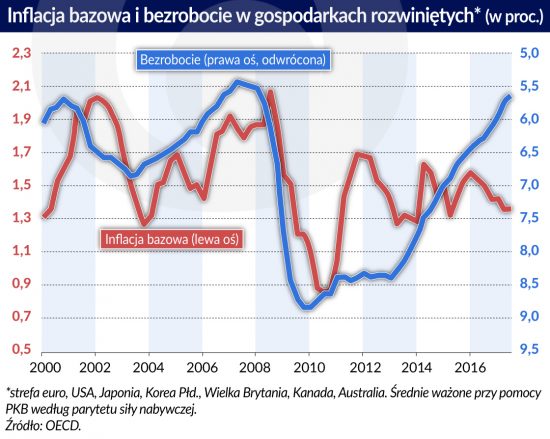

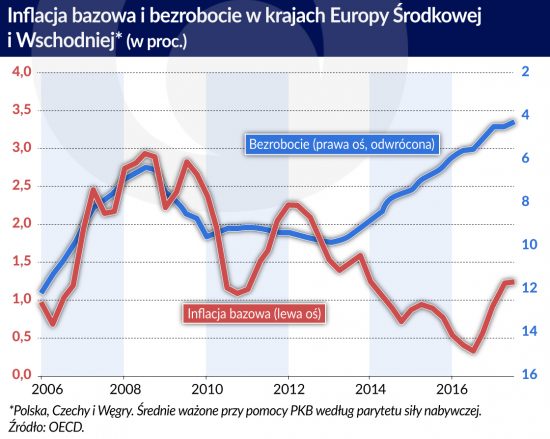

I tak, od początku 2013 r. stopa bezrobocia w gospodarkach rozwiniętych spadła przeciętnie o 2,6 pkt proc., natomiast inflacja bazowa wzrosła w tym okresie zaledwie o 0,1 pkt proc. Z kolei w krajach Europy Środkowej i Wschodniej spadkowi bezrobocia w tym samym czasie o 5,5 pkt proc. towarzyszyło obniżenie się inflacji bazowej o 0,3 pkt proc.

Bezrobocie nie jest jednak jedynym czynnikiem, który wpływa na inflację. Współczesna teoria ekonomii monetarnej tłumaczy kształtowanie dynamiki cen w krótkim i średnim okresie za pomocą kilku czynników.

Główne determinanty inflacji

Po pierwsze, inflacja reaguje na zmiany kosztów krańcowych firm z reguły przybliżanych za pomocą luki popytowej, luki bezrobocia lub udziału dochodów z pracy w PKB. Luka popytowa to różnica pomiędzy obecnym poziomem PKB a jego poziomem potencjalnym, czyli takim, który gospodarka osiągnęłaby, gdyby znajdowała się w równowadze. Analogicznie, luka bezrobocia to różnica pomiędzy obecną stopą bezrobocia a tzw. stopą bezrobocia naturalnego, która wystąpiłaby, gdyby gospodarka znajdowała się w równowadze.

Wpływ na inflację ma więc nie tyle sam poziom bezrobocia, co jego odchylenie od poziomu równowagi. Zamiast bezrobocia ekonomiści często stosują też inne miary krajowej koniunktury, które mogą wskazywać na nieco inny poziom wykorzystania zasobów w gospodarce.

Po drugie, na inflację wpływają oczekiwania dotyczące przyszłej inflacji. Po trzecie, proces inflacyjny ma charakter inercyjny, czyli na bieżącą inflację oddziałuje inflacja z okresów poprzednich. Ponadto, na inflację wpływają czynniki zewnętrzne, takie jak kurs walutowy, ceny energii czy globalna luka popytowa.

Z tej perspektywy widać, że utrzymujący się obecnie relatywnie niski poziom inflacji w wielu gospodarkach może być zarówno efektem tzw. wypłaszczenia krzywej Phillipsa, czyli osłabiania się zależności między dynamiką cen a bezrobociem (czy nawet szerzej wahaniami krajowej koniunktury), jak i odzwierciedleniem zmian pozostałych czynników cenotwórczych, takich jak oczekiwania inflacyjne czy czynniki zewnętrzne. Znaczenie mogą też mieć różnice pomiędzy alternatywnymi miarami krajowej koniunktury, jak i metody szacowania potencjalnego PKB i bezrobocia naturalnego.

Potencjalne przyczyny niskiej inflacji

W literaturze sformułowano wiele hipotez, które mogą tłumaczyć, dlaczego inflacja pozostaje niska mimo cyklicznego ożywienia koniunktury.

Stosunkowo najpopularniejszy jest pogląd mówiący o wypłaszczeniu krzywej Phillipsa (m.in. Blanchard i in., 2015). Daly i Hobijn (2014) wskazują, że potencjalną przyczyną tego zjawiska może być wzrost sztywności nominalnych płac i cen. Niższa częstotliwość zmian cen oznacza, że wzrost kosztów wolniej przekłada się na ceny i w rezultacie bezrobocie może spadać lub rosnąć, bez silnego wpływu na dynamikę cen i płac w gospodarce.

Choć na pierwszy rzut oka przekonujące, uzasadnienie takie nie daje się łatwo pogodzić z wynikami badań empirycznych, które nie wskazują wcale, aby częstotliwość zmian cen miała się w ostatnich latach istotnie obniżyć (Vavra, 2013; Nakamura i in., 2017; Porqueddu i Fabiani, 2017; ECB, 2017).

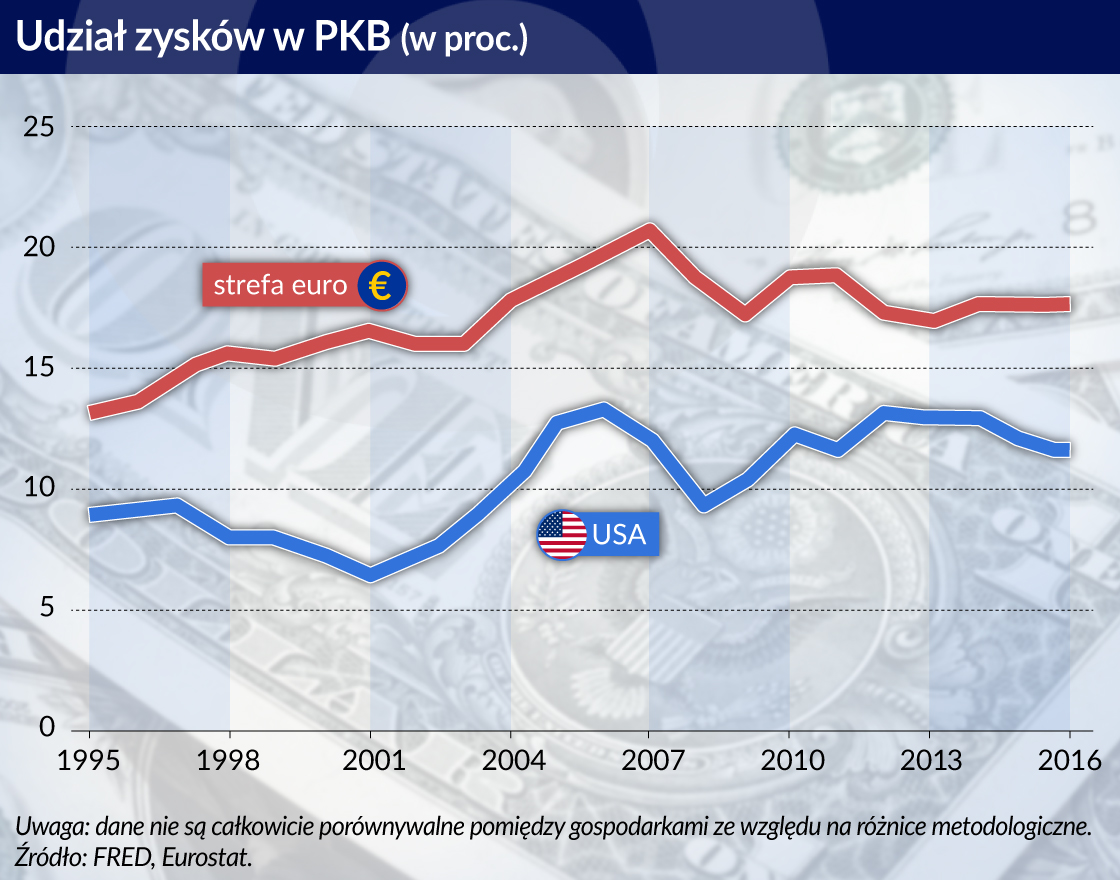

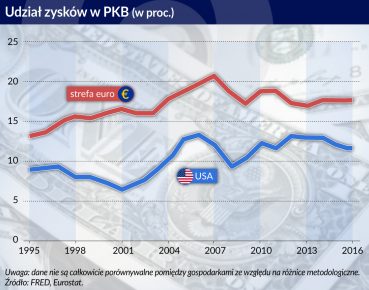

Alternatywna hipoteza mówi z kolei, że osłabienie relacji pomiędzy bezrobociem a inflacją można tłumaczyć spadkiem przeciętnej siły rynkowej przedsiębiorstw, odzwierciedlonym w spadku ich marż (Coibion i Gorodnichenko, 2015). Spadek marż przełożyłby się jednak na spadek udziału zysków w PKB – a takie zjawisko w ostatnich latach nie wystąpiło.

Wypłaszczenie krzywej Phillipsa może też wynikać z globalizacji. Zdaniem niektórych autorów, coraz większe znaczenie korporacji międzynarodowych i wzrost konkurencji wynikający z integracji rynków ogranicza wpływ czynników krajowych na inflację (Borio i Filardo, 2007; Guilloux-Nefussi, 2016; Auer i in., 2017).

Inni autorzy przekonują natomiast, że u źródeł niskiej inflacji tkwi przeszacowanie skali wykorzystania zasobów w gospodarce (Blanchflower i Levin, 2015; Wyszyński, 2016; Jarociński i Lenza, 2016). Wskazują oni też, że tradycyjna stopa bezrobocia nie jest dobrym miernikiem skali wykorzystania zasobu pracy, ponieważ po kryzysie wiele osób zniechęconych długotrwałym poszukiwaniem pracy przeszło w stan bierności zawodowej. Jeśli jednak popyt na pracę wzrośnie, będą oni gotowi podjąć pracę – powinni być więc traktowani podobnie jak bezrobotni.

Jednocześnie wzrosła liczba osób zmuszonych do pracy na niepełny etat, co również stanowi formę ukrytego bezrobocia. Co więcej, w związku ze zmianami demograficznymi naturalna stopa bezrobocia mogła w ostatnich latach wyraźnie się obniżyć. W efekcie luka bezrobocia może być większa od oszacowań, co przekładałoby się na niższą presję inflacyjną.

Część autorów wskazuje z kolei na znaczenie oczekiwań inflacyjnych konsumentów, które są związane z towarami o łatwo obserwowalnych i porównywalnych cenach. W szczególności oczekiwania te są silnie zależne od poziomu cen ropy i w rezultacie mogły podwyższać inflację bezpośrednio po kryzysie – gdy ceny ropy były wysokie – i obniżać ją w ostatnich latach – gdy ceny ropy były niskie (Coibon i Gorodnichenko, 2015).

Jeszcze inni autorzy wskazują na wzrost roli czynników zewnętrznych. W ich opinii wskutek globalizacji i rozwoju globalnych sieci dostaw krajowa inflacja jest coraz silniej kształtowana przez inflację za granicą, ceny energii czy światową lukę popytową (Auer i in., 2017). W konsekwencji spadek cen energii obserwowany w ostatnich latach mógł mocniej przekładać się na inflację nie tylko bezpośrednio, ale również pośrednio poprzez swój wpływ na ceny importu i ceny ustalane przez międzynarodowe korporacje. Z kolei ujemna luka popytowa w strefie euro mogła obniżać inflację również w innych gospodarkach.

Istnieje też szereg czynników, które mogą trwale obniżać dynamikę cen w dłuższym okresie. Należą do nich przede wszystkim zmiany na rynku pracy – spadek znaczenia związków zawodowych, wzrost popularności samozatrudnienia, umów czasowych i pracy na niepełny etat zmniejsza siłę negocjacyjną pracowników, co miałoby się przekładać na niższy wzrost płac i cen (Haldane, 2017). W podobny sposób może oddziaływać znaczny napływ imigrantów o niskich oczekiwaniach płacowych (Bentolila i in., 2008), a także automatyzacja procesów produkcyjnych. Inni autorzy wskazują na upowszechnienie się zakupów internetowych, które obniżają koszty sprzedaży, ułatwiają porównywanie cen i zwiększają konkurencję na rynku (EBC, 2015; EBC, 2017; Coffinet i Perillaud, 2017). W efekcie postępujący wzrost udziału sprzedaży w Internecie miałby wywierać trwałą presję na obniżenie cen.

Analiza empiryczna

Dotychczasowe badania empiryczne nie pozwalają jednoznacznie określić przyczyn utrzymywania się relatywnie niskiej inflacji na świecie, a w szczególności nie rozstrzygają, czy zależność pomiędzy krajową koniunkturą gospodarczą a inflacją w ostatnich latach rzeczywiście osłabła. Co więcej, wyniki większości badań nie są ze sobą porównywalne ze względu na stosowanie różnych specyfikacji krzywej Phillipsa, w tym różnych miar krajowej koniunktury.

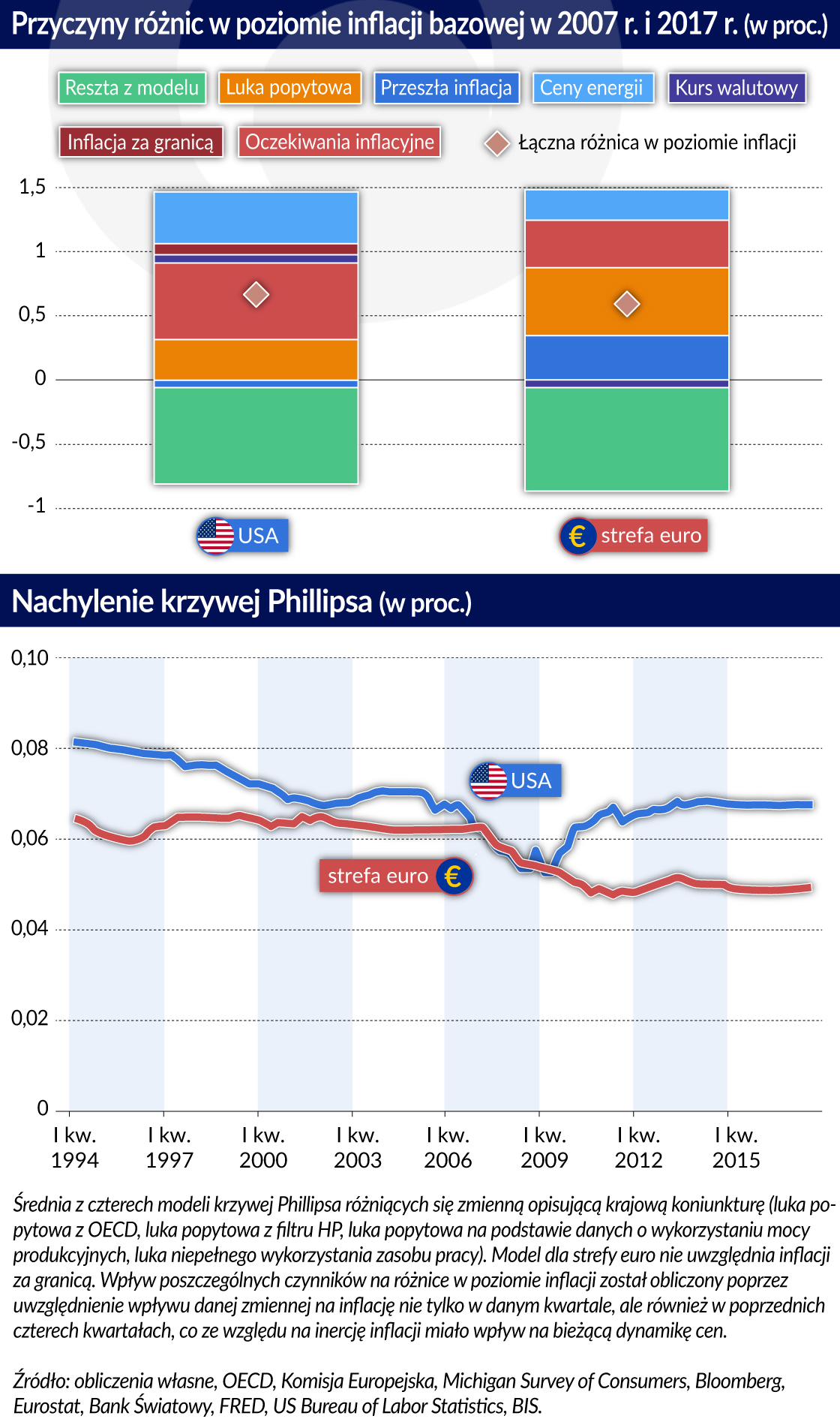

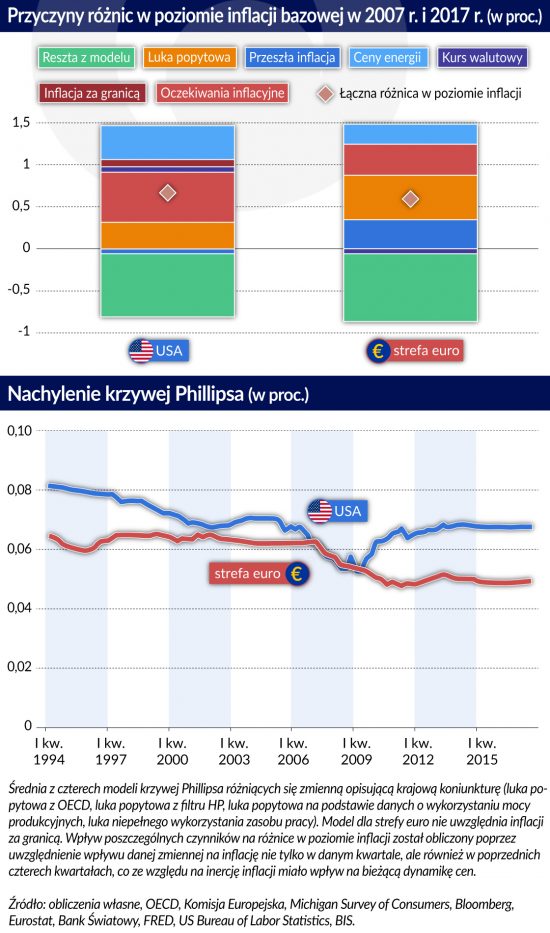

Mając to na uwadze, w celu zweryfikowania opisanych wyżej hipotez oszacowaliśmy jedną z możliwych specyfikacji krzywej Phillipsa dla Stanów Zjednoczonych i strefy euro. Istnieje bowiem wiele równoważnych i dobrze umotywowanych na gruncie teorii ekonomii specyfikacji krzywej Phillipsa, a problem doboru odpowiednich miar i metod estymacji pozostaje nierozwiązany (Mavroeidis i in., 2014).

W przedstawionym badaniu przyjęto, że inflacja bazowa jest objaśniania za pomocą oczekiwań inflacyjnych konsumentów, inflacji bazowej za granicą, inflacji cen energii, krajowej koniunktury oraz zmian nominalnego efektywnego kursu walutowego.

W modelu uwzględniono różne miary krajowej koniunktury (luka popytowa wg OECD, z filtru HP i z danych o wykorzystaniu mocy produkcyjnych w przetwórstwie przemysłowym, luka niepełnego wykorzystania zasobu pracy). Ceny energii zostały opóźnione o 5 kwartałów w celu uwzględnienia pośrednich efektów ich zmian na ceny. Oszacowania wykonano na danych kwartalnych ze zmiennymi w czasie parametrami dla oczekiwań inflacyjnych, inflacji za granicą i krajowej koniunktury za pomocą filtru Kalmana. Próba dla Stanów Zjednoczonych zaczyna się w 1980 r., a dla strefy euro w 1985 r. W obu wypadkach kończy się na III kw. 2017 r.

Wyniki tych oszacowań wykorzystaliśmy następnie do odpowiedzi na pytanie, dlaczego inflacja bazowa w Stanach Zjednoczonych i strefie euro jest obecnie o ok. 0,6 pkt proc. niższa niż w szczycie poprzedniego cyklu koniunkturalnego.

Nasze wyniki wskazują, że przyczyn relatywnie niskiej inflacji należy upatrywać przede wszystkim we względnie niskich oczekiwaniach inflacyjnych konsumentów, mniejszym niż w 2007 r. wykorzystaniu zasobów w gospodarce i spadku cen energii w latach 2014-2016. W strefie euro inflacja wykazuje dodatkowo wysoką inercję, której skala jednak nie zmieniła się istotnie w ostatnim dziesięcioleciu.

Otrzymane przez nas wyniki wskazują ponadto, że krzywa Phillipsa uległa po kryzysie pewnemu wypłaszczeniu, szczególnie w strefie euro, lecz nie miało to istotnego wpływu na spadek inflacji bazowej względem 2007 r. Zależność pomiędzy krajową koniunkturą a inflacją pozostała przy tym istotna statystycznie. W związku z niepewnością co do specyfikacji krzywej Phillipsa i pomiaru uwzględnionych w niej zmiennych uzyskane wyniki należy jednak traktować z ostrożnością.

Inflacja na świecie utrzymuje się na relatywnie niskim poziomie, mimo trwającego ożywienia koniunktury. W literaturze zwraca się uwagę, że takie kształtowanie się dynamiki cen może być związane z niskimi oczekiwaniami inflacyjnymi konsumentów, niską inflacją na świecie i niskimi cenami energii, a także niedoszacowaniem skali niewykorzystania zasobów w gospodarce czy osłabieniem zależności pomiędzy koniunkturą gospodarczą a inflacją.

Analiza empiryczna, którą przeprowadziliśmy dla Stanów Zjednoczonych i strefy euro wskazuje, że większość z tych czynników rzeczywiście wpływa obecnie na utrzymywanie się inflacji bazowej na relatywnie niskim poziomie. Takie stosunkowo proste badanie ekonometryczne nie uwzględnia jednak wielu czynników strukturalnych, które mogą długookresowo obniżać inflację na świecie.

Na razie więc, wypada przyznać rację Janet Yellen, która w jednym z ostatnich wystąpień jako prezes Fed stwierdziła, że aktualne kształtowanie się dynamiki cen pozostaje w pewnym stopniu zagadką dla banków centralnych.

Autorzy pracują w Departamencie Analiz Ekonomicznych NBP. Ich opinie nie reprezentują oficjalnego stanowiska banku centralnego.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Nasze wyniki wskazują, że przyczyn relatywnie niskiej inflacji należy upatrywać przede wszystkim we względnie niskich oczekiwaniach inflacyjnych konsumentów, mniejszym niż w 2007 r. wykorzystaniu zasobów w gospodarce i spadku cen energii w latach 2014-2016. W strefie euro inflacja wykazuje dodatkowo wysoką inercję, której skala jednak nie zmieniła się istotnie w ostatnim dziesięcioleciu.

Nasze wyniki wskazują, że przyczyn relatywnie niskiej inflacji należy upatrywać przede wszystkim we względnie niskich oczekiwaniach inflacyjnych konsumentów, mniejszym niż w 2007 r. wykorzystaniu zasobów w gospodarce i spadku cen energii w latach 2014-2016. W strefie euro inflacja wykazuje dodatkowo wysoką inercję, której skala jednak nie zmieniła się istotnie w ostatnim dziesięcioleciu.