Portfele modelowe – sposób na błędy poznawcze w inwestowaniu

Kategoria: AnalizyInwestycje w akcje są zdaniem wielu ekspertów najlepsze w długim terminie, ale mimo to niewskazane dla wielu indywidualnych inwestorów.

Poza chwilowym przesileniem Brexit nie wyrządził finansowych szkód większości rynków. Akcje w Ameryce wspięły się nawet na historyczne rekordy. Szczyty wyrównały obligacje wysokiego ryzyka, mocne pozostają surowce. To wszystko pomimo niepewności, jaką niesie ze sobą wyjście Wielkiej Brytanii z Unii Europejskiej, słabnącej globalnej gospodarki, problemów w sektorze bankowym na Starym Kontynencie, ogólnej presji na zyski spółek i relatywnie wygórowanych wycen.

Powód: wiara w jeszcze bardziej ekspansywne nastawienie banków centralnych. W efekcie akcje coraz bardziej przypominają obligacje, a obligacje – akcje. Pierwsze inwestorzy kupują dla dochodu w postaci dywidend, drugie – wierząc w ruch cen w górę.

W cztery tygodnie od szoku, jakim było głosowanie Brytyjczyków za wyjściem z Unii Europejskiej, rynki akcji na świecie wróciły do punktu wyjścia, surowce tracą nieco ponad 2 proc., a obligacje są zdecydowanie wyżej.

Można odnieść wrażenie, że rynki zachowały się zgodnie ze starą zasadą: kupuj, kiedy na parkietach leje się krew (spadają ceny aktywów). Nie byłoby to jednak możliwe bez wydatnej pomocy banków centralnych: na fali strachu przed potencjalnymi konsekwencjami Brexitu zaczęły się pojawiać coraz bardziej zdecydowane sygnały ze strony władz monetarnych o gotowości do dalszego działania w celu stymulowania koniunktury gospodarczej. Ze strony rządu płyną sygnały o gotowości do jeszcze bardziej odważnej walki z deflacją, czemu miałby sprzyjać program wydatków rządowych wart 10 bln jenów (blisko 100 mld dol.).

Jednocześnie mówi się o tym, że taki plan powinien być skoordynowany z działaniami w zakresie polityki pieniężnej. To zaś rozgrzewa wyobraźnię inwestorów widzących coraz większe szanse na ziszczenie się krążącej od lat na rynkami finansowymi idei helicopter money. „Zrzucanie pieniędzy z helikopterów” to przekroczenie przez banki centralne granicy oddziaływania na gospodarki polegające na tym, że zaczną bezpośrednio zapewniać środki gospodarstwom domowym i firmom, a nie działać poprzez sektor bankowy i rynki finansowe.

O nastrojach inwestorów najlepiej świadczy to, że spekulacje na ten temat nasiliły się po wizycie w Kraju Kwitnącej Wiśnie poprzedniego szefa Rezerwy Federalnej, Bena Bernankego. To on był właśnie najmocniej kojarzony z gotowością do wdrożenia takich działań w Ameryce w czasie kryzysu z roku 2008.

Oliwy do tego ognia dolała też członkini Komitetu Otwartego Rynku, ciała decydującego o polityce pieniężnej w Ameryce, Loretta Mester mówiąca o tym, że kolejnym krokiem w działaniach wspierających gospodarkę mogłyby być „pieniądze zrzucane z helikopterów”. Wcześniej w przestrzeni publicznej pojawiały się też inne pomysły, jak na przykład kredyty dla przedsiębiorstw z ujemnym oprocentowaniem. Umożliwienie tego rozważano podobno w kręgach Banku Japonii.

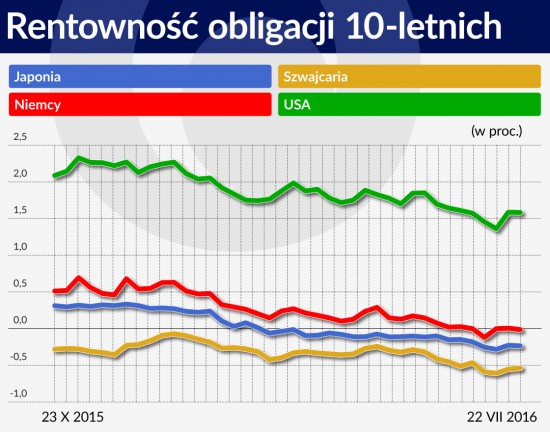

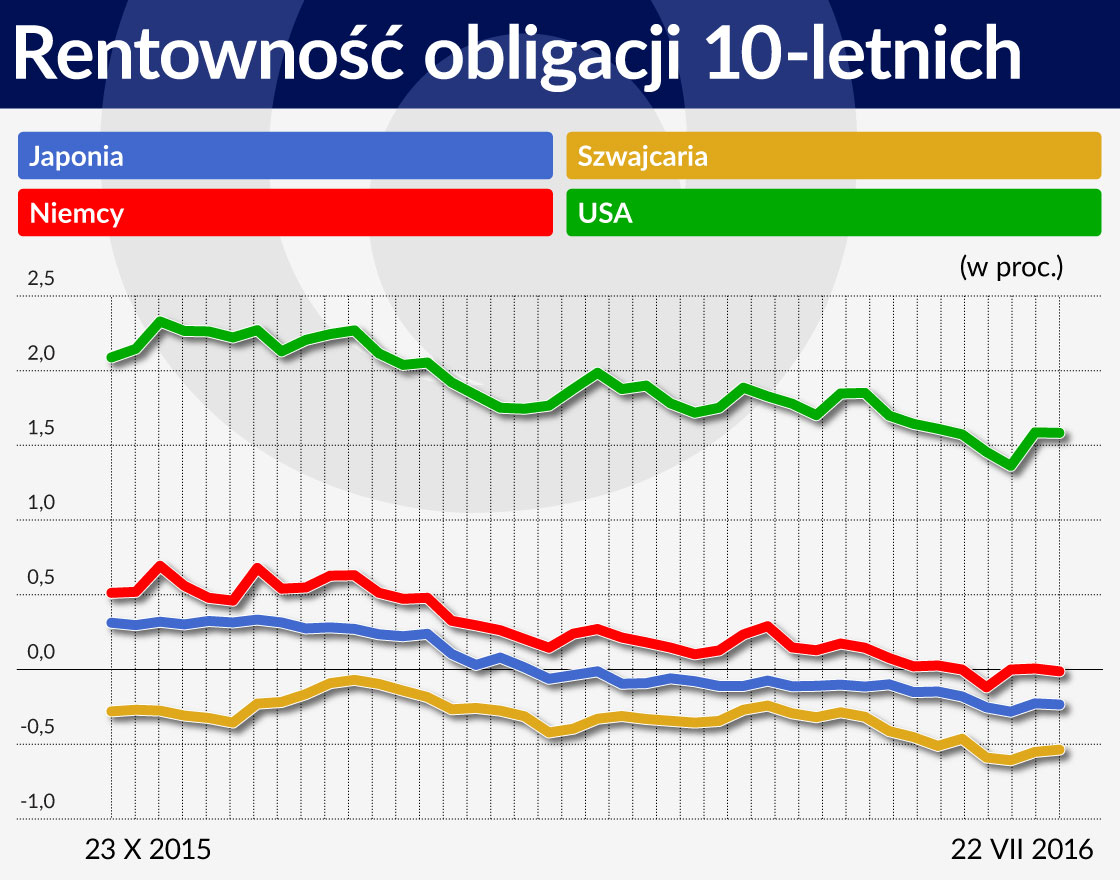

Nic dziwnego, że w tych warunkach rośnie wartość długu cechującego się ujemną rentownością. Na świecie sięga ona już 13 bln dol. – od Brexitu zwiększyła się o 2 bln dol. Notujemy coraz bardziej spektakularne przypadki w tym względzie. Do grona państw z obligacjami o ujemnej dochodowości dołączył pierwszy kraj ze strefy euro – Niemcy. Jednocześnie inwestorzy godzą się na nabywanie japońskich 20-latek z ujemną zyskownością. Byli skłonni również dopłacić Deutsche Bahn za wejście w posiadanie 10-letnich papierów tej firmy.

Nic dziwnego, że w tych warunkach rośnie wartość długu cechującego się ujemną rentownością. Na świecie sięga ona już 13 bln dol. – od Brexitu zwiększyła się o 2 bln dol. Notujemy coraz bardziej spektakularne przypadki w tym względzie. Do grona państw z obligacjami o ujemnej dochodowości dołączył pierwszy kraj ze strefy euro – Niemcy. Jednocześnie inwestorzy godzą się na nabywanie japońskich 20-latek z ujemną zyskownością. Byli skłonni również dopłacić Deutsche Bahn za wejście w posiadanie 10-letnich papierów tej firmy.

Od początku 2015 r. stopy procentowe obniżyły 54 banki centralne na świecie. Do tego grona nie dołączył w lipcu Bank Anglii, choć powszechnie spodziewano się takiego ruchu.

Pozostawił jednak otwartą furtkę do działania w sierpniu – wtedy będzie już można bardziej rzetelnie ocenić krótkookresowe konsekwencje Brexitu dla tamtejszej gospodarki i rynków finansowych. Wątpliwości budzi też to, czy polityka „zrzucania pieniędzy z helikopterów” ma umocowanie w aktualnych przepisach prawnych. Nie wydaje się jednak, by inwestorzy zaprzątali sobie na razie takimi sprawami głowy.

Tak samo podchodzą do czynników fundamentalnych i działają zgodnie z zasadą: im gorzej w gospodarkach, tym lepiej dla rynków finansowych, bo władze pieniężne będą bardziej skłonne zwiększać ekspansję monetarną. Niekorzystnie na nastroje nie wpłynęły zatem wiadomości, że II kwartał w globalnej gospodarce był najsłabszy od 3,5 roku. I to zarówno jeśli chodzi o bieżącą produkcję, jak i nowe zamówienia.

Kluczowym wyzwaniem dla światowej gospodarki jest spowolnienie koniunktury w Chinach. Nie widać jego końca, można co najwyżej mówić o oznakach stabilizowania się sytuacji. W II kwartale PKB Chin zwiększył się o 6,7 proc. W takim samym tempie rósł też w trzech pierwszych miesiącach tego roku.

Ostatnie tygodnie przyniosły nasilenie problemów europejskich banków. W tym roku ich notowania poszły w dół już o 28 proc., a jednym z wyrazistych przykładów jest Deutsche Bank, który stracił przeszło 40 proc. i coraz częściej jego sytuację porównuje się do upadłego w 2008 r. amerykańskiego Lehman Brothers.

Kłopoty dotykają banków praktycznie ze wszystkich państw Starego Kontynentu, włącznie ze Szwajcarią (Credit Suisse poszedł w tym roku w dół o blisko połowę). Epicentrum problemów znajduje się natomiast we Włoszech, a ich konsekwencją była choćby sprzedaż pakietu akcji polskiego Pekao przez UniCredit.

Europejskim bankom (również z innych regionów świata) we znaki daje się mocno polityka banków centralnych. W największym skrócie: niskie stopy procentowe uszczuplają dochody, czego nie daje się skompensować zwiększonymi wolumenami transakcji. To generalna ocena. Inwestorów w każdym kraju niepokoją nieco inne aspekty.

W przypadku Deutsche Banku jest to słaba baza kapitałowa i nadmierna ekspozycja na rynek instrumentów pochodnych, której wielkość jest porównywalna z globalnym PKB (70 bln dol.).Włochy mają problem ze złymi długami, których wartość jest szacowana na 360 mld euro. Pod względem kondycji kapitałowej włoskie banki są wśród najgorszych na świecie.

Udział złych długów w tamtejszym sektorze jest szacowany na 360 mld euro, stanowiące około 18 proc. portfela kredytowego. Przypomnijmy, że 3 miesiące temu stworzono już jeden „zły bank”, który miał gromadzić niespłacane długi. Jego wartość sięgała 5 mld euro. Teraz mówi się o kwocie 10-krotnie większej. Europejski Urząd Nadzoru Bankowego szacuje natomiast, że w kolejnych latach banki na Starym Kontynencie będą potrzebować blisko 500 mld euro finansowania, związanego z „absorbowaniem” strat.

>>czytaj też: Złe długi przytłaczają gospodarkę Europy

Polityka banków centralnych dotyka nie tylko instytucji na Starym Kontynencie, ale również w Stanach Zjednoczonych. Właśnie opublikowane wyniki za II kwartał Bank of America (to największa pod względem aktywów instytucja w USA) wykazały rekordowo niską marżę odsetkową oraz 12-proc. spadek wyniku odsetkowego.

Przy tym wszystkim szacowane przez ekonomistów skutki Brexitu wydają się niewielkim problemem. Mówi się o krótkotrwałej recesji w Wielkiej Brytanii, ochłodzeniu koniunktury na rynku nieruchomości, czy ubytku dochodów banków inwestycyjnych. Konsekwencje tak naprawdę są trudne do przewidzenia i będą zapewne rozciągnięte w czasie.

Bardziej wiarygodnie da się je określić, gdy dowiemy się, jak będzie ostatecznie Brexit przebiegał. Na przykład Międzynarodowy Fundusz Walutowy przewiduje na 2o17 r. rozwój brytyjskiej gospodarki o 1,3 proc. wobec prognozowanych w czerwcu 2,2 proc. Oznaczałoby to najsłabszy wzrost gospodarczy w tym kraju od 2012 r.

Dla globalnej gospodarki zmniejszono szacunki z 3,2 proc. do 3,1 proc. na ten rok i z 3,5 proc. do 3,4 proc. na rok przyszły. W skrajnym „pobrexitowym” scenariuszu rozwój gospodarczy miałby spowolnić do 2,8 proc. w tym i kolejnym roku. Gdyby nie Brexit MFW planował nieco podnieść oczekiwania po tym, jak nieco lepiej od założeń radzą sobie Chiny, a recesja w Rosji i Brazylii jest mniej bolesna.

Tak silne zachowanie rynków finansowych po wynikach brytyjskiego referendum jest zaskoczeniem dla bardzo dużej części analityków. Tak wiele głosów, jak teraz, ostrzegających przed brakiem fundamentalnych podstaw do zwyżek cen akcji i innych ryzykownych aktywów nie słyszeliśmy od dawna. Wielce wymowna była refleksja stratega Deutsche Bank skłaniająca się ku przebudowie modeli, które od lat były podstawą oceny atrakcyjności akcji.

Bill Gross, legendarny inwestor z rynku obligacji porównuje działania banków centralnych do gry w monopol, gdzie po przekroczeniu linii startu za każdym razem otrzymuje się kolejną, tą samą, sumę pieniędzy. By uniknąć stagnacji, czy wręcz bankructwa, kwota musiałaby systematycznie rosnąć. To porównanie opisuje ograniczenia w stymulowaniu wzrostu gospodarczego.

Gross zachęca do jak najszybszego odejścia od polityki zerowych stóp procentowych, a do podniesienia alarmu w tej sprawie skłania go przede wszystkim rosnąca wartość długów z ujemną rentownością. Specjaliści z HSBC oczekują, że brytyjski rynek akcji zakończy rok 7-proc. zniżką, czyli odda zyski z ruchu wzrostowego rozpoczętego pod koniec czerwca.

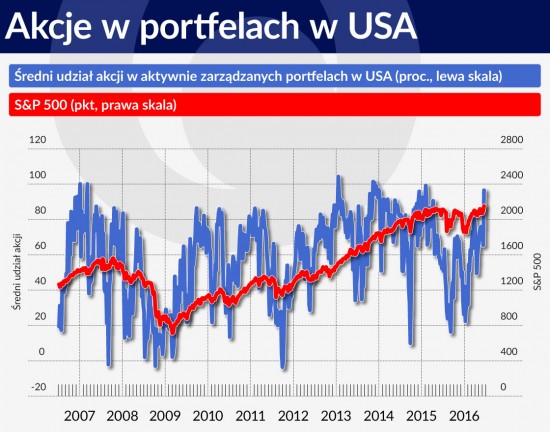

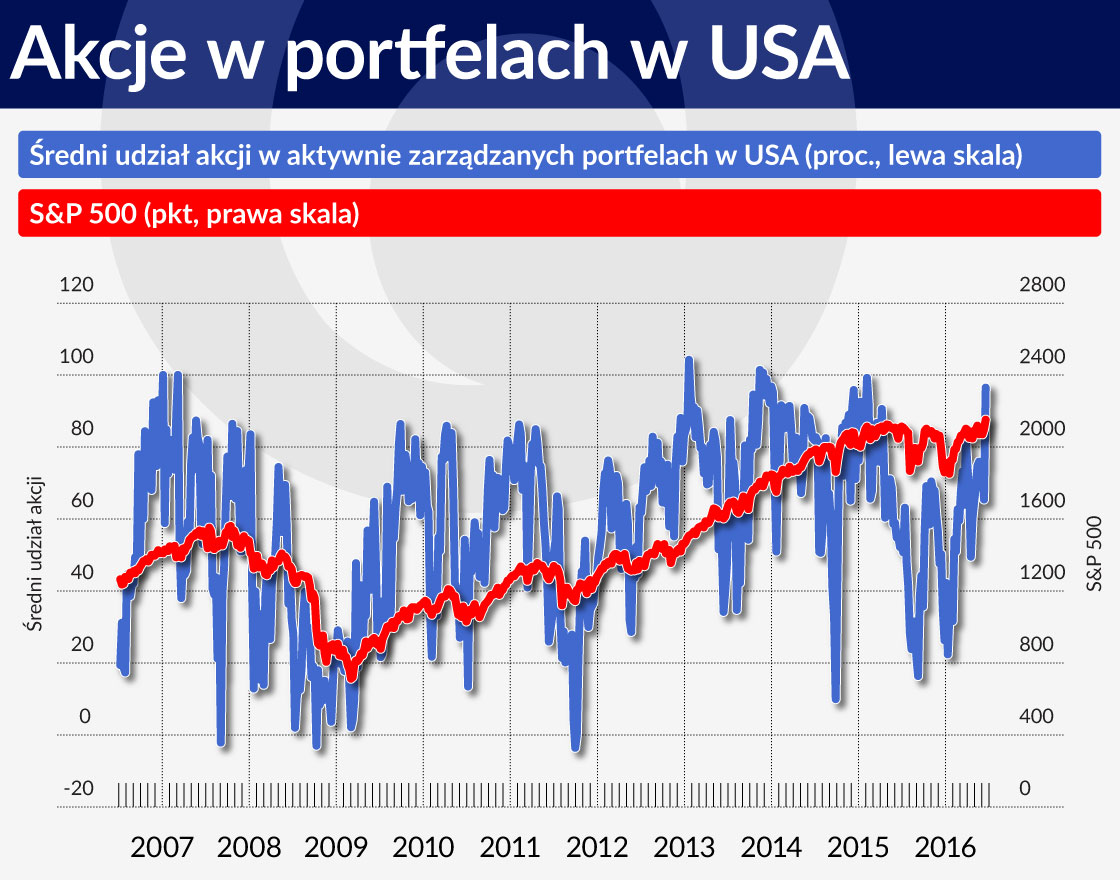

Takich ostrzeżeń jest obecnie bardzo dużo, ale w ogóle nie trafiają do inwestorów. Zwłaszcza instytucjonalnych. Jeśli mierzyć je zaangażowaniem w akcje aktywnie inwestujących to jest ono obecnie na jednym z najwyższych poziomów w historii i sięga 96,5 proc. Ostatnio taki optymizm gościł w lutym 2015 r. Co ciekawe, ustanowiony w tym czasie szczyt aż do ostatnich tygodni stanowił barierę, której na trwałe nie udawało się na amerykańskim parkiecie pobić, a globalny rynek akcji jest do dziś poniżej niego.

Mechanizm działania inwestorów poszukujących w bardziej ryzykownych inwestycjach lokaty kapitału jest natomiast prosty. Im niższą dochodowość bezpiecznych lokat widzą, tym są bardziej skłonni nabywać akcje, które w bardzo wielu przypadkach generują stabilny dochód w postaci dywidend. Mają świadomość, że kursy walorów mogą pójść w dół, ale ten sam mechanizm funkcjonuje na rynku długu, jeśli obligacji nie trzyma się do wykupu.

Dziś trudno mówić o chęci trzymania papierów dłużnych do wykupu skoro trzeba do tego często dopłacić. Taki sam schemat jest obecny na rynku pieniężnym, gdzie w wielu krajach wprowadzono ujemne stopy depozytowe, oznaczające konieczność dopłacenia za przetrzymywanie przez banki komercyjne środków w banku centralnym i brak dochodów z depozytów. W tych warunkach uznanie znajdują nawet surowce, wyprzedawane przez ostatnie lata na fali słabego popytu na nie, zagrożenia deflacją i rosnącego dolara. W tym roku są blisko 8 proc. nad kreską, same złoto i ropa podrożały o jedną czwartą.

Dziś trudno mówić o chęci trzymania papierów dłużnych do wykupu skoro trzeba do tego często dopłacić. Taki sam schemat jest obecny na rynku pieniężnym, gdzie w wielu krajach wprowadzono ujemne stopy depozytowe, oznaczające konieczność dopłacenia za przetrzymywanie przez banki komercyjne środków w banku centralnym i brak dochodów z depozytów. W tych warunkach uznanie znajdują nawet surowce, wyprzedawane przez ostatnie lata na fali słabego popytu na nie, zagrożenia deflacją i rosnącego dolara. W tym roku są blisko 8 proc. nad kreską, same złoto i ropa podrożały o jedną czwartą.

Jak długo ten schemat może działać? Na myśl przychodzą tu wcześniejsze bańki spekulacyjne, jakie pojawiały się na rynkach finansowych. Trwały one po kilka dobrych miesięcy, a dobrym przykładem wydaje się tu hossa internetowa z początku obecnego wieku. Inwestorzy zamknęli wtedy oczy i przestali zwracać uwagę na wyceny i wyniki finansowe spółek, windując notowania wielu firm do niebotycznych poziomów. Takie spekulacyjne hossy mają to do siebie, że uczestniczy w nich tylko część spółek. W obecnych uwarunkowaniach oczkiem w głowie inwestorów są firmy dywidendowe i to one w takiej sytuacji zyskiwałyby najbardziej.

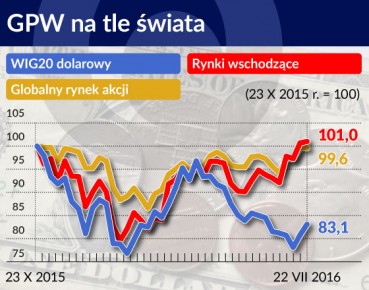

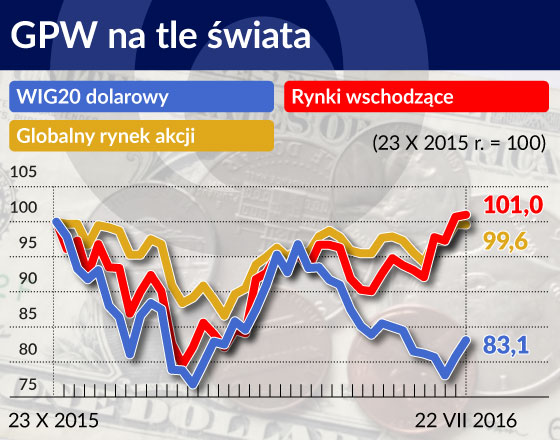

Jak się do tego ma polski rynek pozostający na razie wciąż w tyle za światem, nawet tym rozwijającym się? Zakładając utrzymanie korzystnych nastrojów na globalnych rynkach ryzykownych aktywów można liczyć na nadrabianie zaległości. Ostatnie dane gospodarcze wypadają solidnie. Mamy sporo spółek dywidendowych i, nawet po ich dostosowaniu do planów inwestycyjnych firm, stanowią łakomy kąsek.

Wyceny są niewygórowane, poprawił się zdecydowanie klimat wokół rynków wschodzących, możemy zyskać na zawirowaniach politycznych w Turcji i zyskać trochę kapitału z tamtejszego rynku jako państwo dużo bardziej stabilne.

Wreszcie na giełdach występuje zjawisko hossy śmieciowej, która w momencie gdy ruch wzrostowy trwa bardzo długo, skupia uwagę na aktywach, które w niewielkim stopniu lub wcale w niej nie uczestniczyły. Przez to wydają się tanie i atrakcyjne. Nasza giełda w ostatnich 3 latach należała do najsłabszych na świecie. Gorsze były jedynie takie parkiety, jak grecki, czy rosyjski. Akcje urosły nawet w mającej problemy ekonomiczne Brazylii. WIG20 stracił w tym okresie ponad jedną piątą na wartości. Ma zatem duże „zaległości” do nadrobienia.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.