Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (30.05–03.06.2022) – źródło: dignitynews.eu

Jan Monkiewicz (Fot. NBP)

Państwo pełniło w przeszłości i nadal pełni wiele ról w sektorze ubezpieczeniowym. Przejawia się to m.in. w stosowaniu przymusu ubezpieczeniowego, tworzeniu obowiązkowych wehikułów ubezpieczeniowych (zwłaszcza w zakresie ubezpieczeń katastroficznych czy jądrowych) czy też dotowaniu pewnych działań ubezpieczeniowych (np. Rolnictwo).Trzy z tych funkcji maja podstawowe znaczenie. Należą do nich funkcja właścicielska, funkcja gwarancyjna oraz funkcja regulacyjna i nadzorcza.

Przed ostatnim kryzysem finansowym wydawało się, że funkcja właścicielska państwa w ubezpieczeniach odeszła już do lamusa historii, przynajmniej w odniesieniu do państw wysoko rozwiniętych. W tak ważnych krajach wyłaniających się (emerging markets) jak Chiny czy Indie sektor państwowy w ubezpieczeniach odgrywa nadal dominującą rolę. Tymczasem jednym ze skutków kryzysu był powrót państwa do jej ponownego wykonywania. Dotyczyło to czołowych instytucji systemu ubezpieczeniowego. Stało się tak wskutek konieczności zastosowania programów pomocy publicznej dla ratowania przed upadłością instytucji systemowo ważnych, których upadłość mogłaby prowadzić do poważnych zawirowań w całym systemie finansowym oraz w sferze realnej.

Trzy wielkie przypadki przejęcia większościowego udziału właścicielskiego przez państwo wystąpiły w USA. Dotyczyły one American International Group – największy przed kryzysem holding ubezpieczeniowo-finansowego na świecie – oraz Fannie Mae i Freddie Mac-największe na świecie instytucje gwarancji kredytu hipotecznego. Te ostatnie w 2009 roku miały zobowiązania w wysokości prawie 5 bilionów dol.arów. Stanowiło to ponad 50 proc. wartości rynku kredytów hipotecznych w USA. Trudno sobie wyobrazić losy systemu bankowego USA w przypadku niewypłacalności tych instytucji.

AIG otrzymało łącznie ponad 200 mld dol. pomocy publicznej w tym 95 mld dol. w postaci bezpośredniego dokapitalizowania. Fannie Mae i Freddie Mac uzyskały obietnice pomocy w wysokości 600 mld dol. w tym 400 mld dol. w postaci bezpośredniego dokapitalizowania. W wyniku tej interwencji rząd USA przejął 85 proc. własności Fannie Mae i Freddie Mac oraz 92 proc. własności AIG. W efekcie poddał je publicznym regułom zarządzania.

Interwencja o znacznie mniejszej skali objęła w październiku 2008 r. Royal Bank of Scotland Group z Wielkiej Brytanii. Wskutek kłopotów finansowych przeżywanych przez tę największą brytyjską i światową grupę bankowo-ubezpieczeniową rząd przejął poprzez dokapitalizowanie 84 proc. własności tego podmiotu. Główne firmy ubezpieczeniowe, które zostały objęte tym programem to Direct Line, Churchill Insurance oraz Priviledge.

Objęcie przez państwo ponownie funkcji właścicielskiej w sektorze ubezpieczeń w krajach wysoko rozwiniętych odbyło się więc, jak widać z przytoczonych przykładów, poprzez przejęcie istniejących podmiotów z rąk prywatnych właścicieli, a nie poprzez działalność założycielską. Przejęcie to następowało w sytuacji, kiedy władza publiczna uważała, że upadłość instytucji będzie kosztowniejsza fiskalnie i politycznie od zastosowanego programu pomocy publicznej. Z reguły przy obejmowaniu własności przez państwo towarzyszyły deklaracje o jej tymczasowym charakterze oraz o determinacji zainteresowanych rządów do przekazania tej własności jak najszybciej w ręce prywatnych inwestorów. Tak się stało w przypadku AIG, która to firma z końcem 2013 roku znalazła się ponownie w rękach prywatnych inwestorów. Nieco inaczej rozwiązano problem Freddie Mac oraz Fannie Mae. Royal Bank of Scotland cały czas pozostaje w rękach państwa.

Z najnowszych wydarzeń nacjonalizacyjnych warto odnotować przejęcie w 2013 roku przez rząd Holandii czwartej co do wielkości grupy bankowo ubezpieczeniowej tego kraju – SNS Real – z aktywami o wartości ponad 100 mld euro. Została ona w efekcie 100 proc. własnością Skarbu Państwa, w którego strukturach nadal funkcjonuje.

Wykonywanie funkcji właścicielskich przez państwo prowadzi do wystąpienia u niego m.in. niebezpieczeństwa regulacyjnego hazardu moralnego. Przejawia się on w tym, że stanowiąc pewne standardy regulacyjne czy podejmując określone decyzje w zakresie prowadzonej polityki finansowej rząd może kierować się nie tyle interesem publicznym, ile własnym, jako właściciela określonych aktywów. Im znaczniejsze są te aktywa, tym silniejsza może być pokusa tego rodzaju zachowania drugiej strony. Podmioty z udziałem dominującym Skarbu Państwa mogą podejmować decyzje rynkowe kierując się interesami państwa a nie spółki (np. zwiększając zakupy papierów skarbowych ponad racjonalny poziom, uczestnicząc w grze cenowej na rynku, realizując jakieś cele społeczne czy polityczne itp.).

Warto zauważyć, że to „rozdwojenie jaźni” państwa w odniesieniu do jego ról na rynku finansowym ma coraz szerszy zakres i stąd jest coraz groźniejsze. Wiąże się to z rosnącym wykorzystywaniem przez współczesne państwa tego rynku i jego instytucji. Współczesne państwo jest bowiem coraz ważniejszym komercyjnym uczestnikiem rynku, wykorzystującym jego instrumenty i zasoby. Skala obecności sektora publicznego w prywatnym systemie finansowym po ostatnim kryzysie finansowym jest bez precedensu. Państwo jest współcześnie najważniejszym uczestnikiem globalnego rynku dłużnego, reprezentując blisko połowę globalnej emisji długu w postaci obligacji, zaś instytucje finansowe są coraz ważniejszym wierzycielem suwerenów narodowych. Równocześnie wskutek rozwoju państwowych funduszy majątkowych (sovereign wealth funds) państwo staje się także coraz ważniejszym inwestorem na rynku akcji. Nie trudno sobie wyobrazić pojawiających się pokus kształtowania standardów regulacyjnych i podejmowania działań w taki sposób by służyły one przede wszystkim interesom regulatora, jako właściciela.

Dodatkowo aktywność państwa w ubezpieczeniach została uzupełniona w trakcie ostatniego kryzysu globalnego o jego funkcję gwarancyjną. Jest to całkowicie nowy obszar aktywności współczesnego państwa, które zaczęło pełnić w ubezpieczeniach rolę gwaranta i reasekuratora ostatniej instancji. Rozszerza ono w ten sposób swoją dotychczasową funkcję pożyczkodawcy ostatniej instancji, którą tradycyjnie pełniło dla instytucji bankowych.

Istotą funkcji gwarancyjnej jest udzielanie gwarancji na zobowiązania podmiotów ubezpieczeniowych bezpośrednio przez suwerena. Jak pokazuje dotychczasowe doświadczenie związane to jest zwykle raczej z ogólną sytuacją rynkową i kryzysem reputacyjnym instytucji finansowych niż z utratą realną płynności przez ubezpieczycieli Ta nowa funkcja państwa „eksplodowała” w trakcie ostatniego kryzysu przede wszystkim w sektorze bankowym, ale objęła także, choć w stosunkowo ograniczonym stopniu, sektor ubezpieczeniowy. Jej uzasadnieniem była groźba wystąpienia ryzyka systemowego oraz utrata stabilności finansowej państwa w wyniku upadłości systemowo ważnych instytucji. Ryzyko to do ostatniego kryzysu było kojarzone wyłącznie z sektorem bankowym. Obecnie wydaje się przeważać wiara w to, że sektor ubezpieczeniowy może mieć w nim także swój negatywny udział. Stąd też nowa tendencja do obejmowania go kuratelą państwa w trakcie przeżywanych szoków kryzysowych.

Aktywność regulacyjna państwa wyprowadzana jest w teorii normatywnej najogólniej z zawodności rynku i tego, że nie jest on w stanie zaspokoić w sposób optymalny potrzeb indywidualnych oraz zapewnić realizację interesu publicznego.

Przejawia się ona w obecnej rzeczywistości w podwójnej postaci: jego aktywności regulacyjno-legislacyjnej i nadzorczej. Działalność regulacyjno-legislacyjna odnosi się do stanowienia standardów regulacyjnych poprzez stanowienie aktów prawa. Jest ona siłą rzeczy silnie związana ze strukturami politycznymi oraz z ich systemami wartości. Jej koordynacja odbywa się zazwyczaj w strukturach rządowych lub szerzej państwowych, zaś jej implementacja ma miejsce w strukturach parlamentarnych.

Działalność nadzorcza z kolei odnosi się do egzekwowania istniejących standardów regulacyjnych w działalności materialnej nadzorowanych podmiotów m.in. przy użyciu środków perswazyjnych lub określonych środków przymusu, noszących nazwę środków nadzorczych. Nosi ona bardziej techniczny charakter. Przez długi czas uważano, ze jej siła polega na odizolowaniu jej od wpływów politycznych i zachowaniu pełnej niezależności, zarówno od struktur politycznych jak i sił rynkowych. Obecnie wydaje się, że to podejście ulega pewnym zmianom.

Oczywiste jest, że nadzór jest nie tylko pasywnym biorcą „produkcji” legislacyjnej, ale także uczestniczy nieformalnie lub formalnie w jej tworzeniu, dostarczając niezbędnych elementów eksperckich. Dodatkowo uczestniczy on sam także w tworzeniu standardów regulacyjnych poprzez stanowienie własnych „miękkich regulacji” (soft law) w postaci różnych interpretacji, zaleceń, rekomendacji, itp.

Przez długi czas obydwie te aktywności regulacyjne państwa funkcjonowały razem i zaczęły się oddalać od siebie dopiero po przeprowadzeniu daleko idącej liberalizacji systemów finansowych w świecie, co nastąpiło pod koniec lat 70. ubiegłego stulecia. Dopiero bowiem wtedy pojawiła się potrzeba powołania do życia podmiotów, które będą dbały o bezpieczeństwo uwolnionych z gorsetu ograniczeń administracyjnych instytucji finansowych..

Regulacje tworzą ramy dla działalności ubezpieczeniowej. Określają jej przedmiot, funkcje i zasady. Wpływają też m.in. na dostępną ofertę produktową ubezpieczeń, modele biznesowe, zachowania rynkowe oraz wreszcie strukturę organizacyjną i postać prawną zakładów ubezpieczeń. System regulacyjny musi nadążać za pojawiającymi się innowacjami rynkowymi i odpowiednio na nie reagować – bądź to promując ich rozwój i formatując ich kształt z punktu widzenia potrzeb rynkowych i nadzorczych, bądź to ograniczać ich stosowanie lub usuwać je z rzeczywistości rynkowej.

Regulacje są potężnym instrumentem działania i kuszą swoją łatwością. Dlatego muszą być stosowane z wielką ostrożnością – by nie ingerować nadmiernie w mechanizm rynkowy. Są one dla niego jak antybiotyk dla człowieka – można i należy ich używać, ale zawsze trzeba baczyć na przeciwwskazania i skutki uboczne. Regulacje muszą także unikać tworzenia niezamierzonych efektów, w tym zwłaszcza obszarów arbitrażowych, a tym samym chronić także równość konkurencji rynkowej dla wszystkich uczestników rynku.

Ogół rozwiązań regulacyjnych występujących na rynkach finansowych (a więc i ubezpieczeniowych) można podzielić na wiele kategorii wyznaczających różne typy regulacji ubezpieczeniowych. Należą do nich w szczególności regulacje makroekonomiczne, regulacje alokacyjne, regulacje strukturalne, regulacje organizacyjne, regulacje ochronne oraz wreszcie regulacje ostrożnościowe. Te ostatnie stanowią współcześnie dominujący typ regulacji instytucji finansowych w krajach rozwiniętych (Handschke,Monkiewicz,2010). Są one równocześnie głównym obszarem zainteresowania współczesnych systemów nadzoru finansowego. Obejmują one standardy, które odnoszą się do niezawodności rynku i instytucji ubezpieczeniowych. Ich podstawowym celem jest zapewnienie realności ochrony ubezpieczeniowej oraz stabilności systemu finansowego. W ostatnim okresie widać rosnące znaczenie regulacji ochronnych, związanych z prawami konsumenckimi na rynku finansowym.

Kształt systemu regulacyjnego sektora finansowego, w tym ubezpieczeniowego, odzwierciedla każdorazowo bieżące rozumienie charakteru oraz dominujące widzenie cech i właściwości działalności ubezpieczeniowej. Trzeba zaznaczyć, że podstawowe składniki tego widzenia są, co najmniej od lat 80. ubiegłego stulecia wspólne dla wszystkich segmentów rynku finansowego. W tym sensie paradygmat regulacyjno-nadzorczy w ubezpieczeniach jest pochodną poglądów ogólnych odnoszących się do całego rynku finansowego. W jego artykulacji szczególna rola przypada od dawna sektorowi bankowemu, który niejako zdominował pole regulacyjno-nadzorcze poprzez aktywność swoich instytucji w tym zakresie i doprowadził do jego faktycznego „ubankowienia”.

Ów paradygmat zmienia się zawsze wskutek zmiany dominujących poglądów, co najczęściej zdarza się wskutek wystąpienia jakichś zewnętrznych szoków, zwłaszcza w postaci kryzysów finansowych. Testowanie jego odporności przez te zewnętrzne szoki jest prawdopodobnie najlepszym sposobem na sprawdzenie poprawności założeń oraz formułowanie ewentualnych propozycji normatywnych mających na celu modyfikację istniejącego modelu regulacyjnego i nadzorczego. W tym sensie uprawnione jest traktowanie istniejącego modelu regulacyjnego, jako skumulowanego zbioru reakcji na przeżywane w przeszłości kryzysy.

Ostatni kryzys finansowy zostawił mocne ślady w tej funkcji państwa. Nasilił on w znacznym stopniu aktywność regulacyjną indywidualnych państw, a także doprowadził do podjęcia wielu działań o charakterze kolektywnym. Spowodował również przekazanie nowych uprawnień nadzorom oraz zwiększył ich rolę w kontrolowaniu działalności podległych im podmiotów.

Należy podkreślić, że ostatni kryzys finansowy doprowadził do istnej eksplozji aktywności regulacyjnej państwa. Jest to nota bene ogólna prawidłowość obserwowana przy tego typu przesileniach. W wyniku doświadczeń płynących z ostatnich wydarzeń zakwestionowana została w znacznym stopniu doktryna konsensusu waszyngtońskiego i bazylejskiego oraz reputacja liberalizacji rynkowej. Zakwestionowane także zostało intelektualne przywództwo regulacyjne USA i Wielkiej Brytanii na globalnych rynkach finansowych.

W miejsce doktryny liberalizacji rynkowej pojawiło się wolanie o większą rolę państwa w jego regulacyjnym przejawie. Niemiecki minister finansów w latach 2005-2009 Peer Steinbruck w wypowiedzi dla Financial Times z 23 czerwca 2008 roku oświadczył „..Postawy uważające wolny rynek za rzecz najważniejszą oraz argumenty używane przez zwolenników idei laisse-faire były proste i jednocześnie groźne, a niemieckie wolanie o więcej regulacji wywoływały w najlepszym przypadku szyderstwa. Uważano je za typowy przykład niemieckiej skłonności do nadregulacji”

Nastąpiła tym samym zasadnicza zmiana obowiązującego w świecie paradygmatu regulacyjno-nadzorczego rynków finansowych. Ów paradygmat, zwany konsensusem waszyngtońskim z uwagi na szczególną w nim rolę odgrywaną przez Międzynarodowy Fundusz Walutowy w określaniu globalnych standardów finansowych, obowiązywał od lat 80 tych ubiegłego wieku. Jego istota sprowadzała się do bezwzględnej wiary w racjonalność rynków finansowych. Uznawano, że są one zasadniczo efektywne, choć skłonne do krótkotrwałych zawirowań. Ich prawidłowe funkcjonowanie wymagało jedynie dobrej dostępności do informacji rynkowej oraz pełnej przejrzystości instytucji finansowych.

W funkcjonowanie tych rynków nie należało ingerować a jedynie umożliwić sprawne działanie ich własnych mechanizmów. Konsekwentnie oznaczało to przypisanie głównej roli regulacyjnej dyscyplinie rynkowej, wspomaganej jedynie dyscypliną regulacyjną. Konsensus ten uznawał, że system finansowy jest bezpieczny poprzez prywatne zarzadzanie ryzykiem na poziomie indywidualnych instytucji finansowych. Gwarantem, jakości tego zarzadzania były publiczne systemy nadzoru finansowego w postaci nadzorów mikro-ostrożnościowych. Koncentrowały one swa uwagę zasadniczo na stabilności finansowej indywidualnych podmiotów bez uwzględnienia ich zewnętrznych powiązań i skutków zewnętrznych podejmowanych przez nie decyzji. Nie było natomiast ich zadaniem ingerencja w wewnętrzny ład korporacyjny czy też przyjęte modele biznesowe.

Wierzono również w to, że innowacje finansowe zwiększają odporność systemów finansowych na szoki oraz podnoszą poziom zarządzania ich ryzykiem. Nadzór w tym systemie miał charakter formalny i powierzchowny, zaś przedmiotem jego troski było bezpieczeństwo indywidualnych instytucji finansowych. Panowała wiara w to, że wówczas bezpieczny będzie też cały system. Ogólnie rzecz biorąc serce konsensusu waszyngtońskiego stanowiła swoista „trylogia regulacyjna” (str. 11 – 15) – większa transparentność, większa otwartość, lepsze zarzadzanie ryzykiem przez instytucje finansowe.

Nowy konsensus, zwany „bazylejskim”, od miejsca gdzie od końca lat 80. XX wieku przemieściło się centrum globalnych rozstrzygnięć regulacyjnych sektora finansowego, wyłaniający się w szybkim tempie po globalnym kryzysie finansowym, oparty jest na zgoła odmiennych założeniach (str. 112 – 139). Jego punktem wyjścia jest założenie, że rynek finansowy jest z gruntu niestabilny i pro cykliczny, z tendencją do zachowań stadnych. Jego niestabilność jest dodatkowo powiększana przez nadmierną złożoność systemów finansowych i stosowanych modeli biznesowych, a także poprzez innowacje finansowe. Może to niekiedy wymagać odpowiedniej interwencji publicznej zakazującej stosowania określonych rozwiązań w zakresie modeli finansowych czy też zakazu sprzedaży niektórych produktów (tzw. roll back). Wewnętrzny ład korporacyjny i wewnętrzne zarządzanie ryzykiem przez instytucje finansowe stają się tym samym elementem podlegającym ocenie i atestacji organów nadzorczych.

Sercem konsensusu bazylejskiego staje się przypisanie fundamentalnej roli perspektywie makroostrożnościowej, a tym samym wezwanie do publicznego zarządzania ryzykiem systemu finansowego. Kluczową podstawę teoretyczną nowego podejścia wywodzi się z Keynesowskiej koncepcji błędu złożenia (fallacy of composition).Wynika z niej, że zwiększanie bezpieczeństwa poszczególnych instytucji systemu finansowego nie oznacza automatycznie większego bezpieczeństwa systemu, jako całości.

Przykładowo zwiększona dywersyfikacja na poziomie indywidualnym nie oznacza zwiększonej dywersyfikacji w systemie, jako całości. Wprost przeciwnie może to prowadzić do zgoła odmiennych wyników. Trzeba raczej odwrócić porządek rzeczy i wychodząc z potrzeby stabilności finansowej systemu badać potencjalne zagrożenia płynące dla niego z poszczególnych instytucji (top down approach). W tej analizie szczególne miejsce przypisuje się procykliczności, zachowaniom stadnym oraz niekorzystnym efektom zewnętrznym.

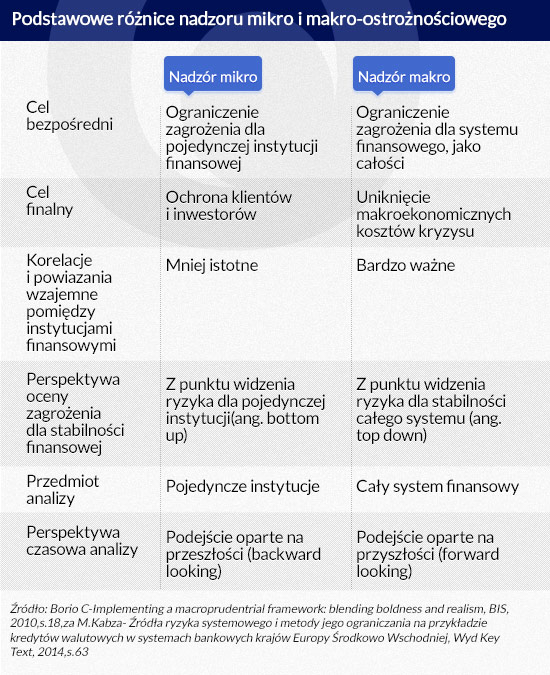

Perspektywa makroostrożnosciowa nadaje więc nowy wymiar sprawowanemu nadzorowi nad rynkiem finansowym oraz przydziela mu nowe zadania, co ilustruje poniższa tabela.

(infografika Dariusz Gąszczyk)

W ten sposób bezpieczeństwo finansowe staje się domeną publiczną, zaś nadzór finansowy nad rynkiem staje się materialny i głęboki. Takie właśnie wnioski wyciągnięto z ogromnych nakładów publicznych poniesionych dla ratowania prywatnych instytucji finansowych w czasie ostatniego globalnego kryzysu finansowego. Takie podejście przenosi na państwo ogromną odpowiedzialność i ogromne ryzyko reputacyjne, z którym będzie się ono musiało zmierzyć. Takie podejście nadaje też nowego znaczenia bankom centralnym, które siłą rzeczy stają się najbardziej naturalną instytucją makro-ostrożnościową.

Dodatkowo nowy konsensus promuje stosowanie nie tylko wykonywanie nadzoru „solo”, ale także nadzoru nad całymi grupami kapitałowymi oraz nad ich ryzykiem wewnętrznym.

Rozrostowi uprawnień systemów nadzorczych towarzyszy jego rosnące upolitycznienie (str. 327 – 406), odnoszące się nie tylko do etapu zarządzania kryzysowego, ale także do wykonywania zwykłego nadzoru w normalnych czasach. Przejawia się to m. in. w bezpośrednim udziale przedstawicieli politycznych instytucji państwowych w procesie wykonywania nadzoru oraz w procesie podejmowania decyzji. Jest to zasadnicza zmiana w stosunku do starego konsensusu, w którym podstawową cnotą nadzorów finansowych była ich polityczna niezależność.

Na czoło środków dyscyplinujących rynek nowy konsensus wynosi dyscyplinę regulacyjną, która ma za zadanie korygować mechanizmy rynkowe. Obejmuje to również zakwestionowanie w określonych sytuacjach zasady niewzruszalności własności prywatnej oraz przyzwolenie na stosowanie w zarządzaniu kryzysowym rozwiązań nacjonalizacyjnych (chodzi tu o tzw. procedury recovery and resolution). Jego ważnym uzupełnieniem jest wprowadzenie szczególnych reżimów regulacyjnych dla instytucji systemowo ważnych, zarówno w układzie globalnym jak i lokalnym.

W wyniku doświadczeń płynących z ostatniego globalnego kryzysu finansowego, ubezpieczenia zostały uznane przez globalnych decydentów regulacyjnych za działalność o systemowym znaczeniu, a więc mającą wpływ na ryzyko systemu finansowego, jako całości. Jako takie są one poddawane regulacjom, których celem jest zapobieganie groźbie wystąpienia ryzyka systemowego oraz/lub ograniczenie jego rozmiarów i kosztów. Nowe postrzeganie ubezpieczeń uruchomiło całą lawinę działań oraz przyjęcia nieznanych do tej pory regulacji.

Regulacje te, podobnie jak w bankowości, odnoszą się z jednej strony do nielicznego grona instytucji uznanych za systemowo ważne, zaś z drugiej strony odnoszą się do całej populacji tych instytucji lub jej części o wspólnej ekspozycji na ryzyko. Pierwsze mogą tworzyć ryzyko systemowe samodzielnie, w wyniku swoich indywidualnych charakterystyk, podczas gdy drugie tworzą to ryzyko w wyniku kumulacji określonych zdarzeń, powiązań wzajemnych i efektu zarazy.

Instytucje finansowe o globalnym znaczeniu systemowym (ang. SIFIs) zostały zdefiniowane przez Radę Stabilności Finansowej, jako „instytucje o takich rozmiarach, znaczeniu rynkowym oraz powiązaniach globalnych, których krytyczny stan (distress) lub upadłość może prowadzić do poważnych dyslokacji w globalnym systemie finansowym oraz wywołać negatywne ekonomiczne skutki w wielu krajach”.

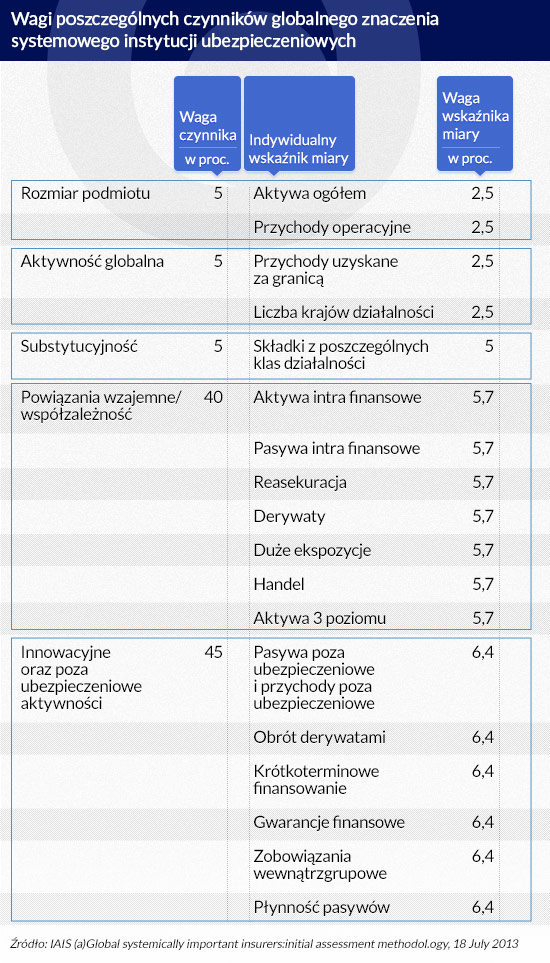

Instytucje ubezpieczeniowe o globalnym znaczeniu systemowym (ang. GSIIs) są, obok instytucji bankowych o globalnym znaczeniu systemowym (GSIBs), jedną z wyodrębnionych klas tych instytucji. Ich pierwsza lista została zaproponowana w 2013 roku przez Międzynarodowe Stowarzyszenie Organów Nadzoru Ubezpieczeniowego (IAIS) w oparciu o metodologię i kryteria zbliżone do tych, które wcześniej zostały przyjęte przez Komitet Bazylejski dla instytucji bankowych, wszak z pewnymi istotnymi różnicami. Odnosiły się one do dwóch elementów: zastosowanych kryteriów identyfikacji tych instytucji oraz przyznanych tym kryteriom wag. Komitet Bazylejski potraktował wszystkie kryteria identyfikacyjne dla systemowo ważnych banków jednakowo, nadając im taką samą wagę, podczas gdy w metodologii IAIS zastosowano bardzo zróżnicowany system wag, rozciągający się w przedziale 5 proc.-45 proc.

Za najważniejszy czynnik globalnego znaczenia systemowego instytucji ubezpieczeniowej, a tym samym podstawowy czynnik generowania ryzyka systemowego w metodollogii IAIS, uznane zostało prowadzenie przez nie operacji w zakresie nietradycyjnych aktywności ubezpieczeniowych oraz całkowicie poza ubezpieczeniowych aktywności (ang. NTNI-non traditional and non insurance activities). Przyznano im, bowiem aż 45 proc. ogólnego agregatu wagi. Na drugim miejscu znalazły się powiązania z innymi instytucjami finansowymi (ang. interconnectedness), której przyznano w metodologii IAIS aż 40 proc. wagi znaczenia systemowego. Stosunkowo niewielką wagę w metodologii IAIS przypisano trzem kolejnym czynnikom – rozmiarom instytucji, jej aktywności na rynkach międzynarodowych oraz substytuowania jej usług w sytuacji zawieszenia przez nią jej dalszej działalności. Oznacza to, że nie rodzą one tym samym istotnych zagrożeń systemowych w tych obszarach.

Dla wymienionych pięciu czynników globalnej systemowości instytucji ubezpieczeniowej w metodollogii IAIS zidentyfikowanych zostało 20 różnych wskaźników szczegółowych, pełniących rolę miar opisujących bardziej szczegółowo poszczególne czynniki.

(infografika Dariusz Gąszczyk)

W oparciu o omówioną metodologię w lipcu 2013 roku FSB opublikowało pierwszą listę dziewięciu grup ubezpieczeniowych o globalnym znaczeniu systemowym. W listopadzie 2014 r. opublikowano drugą listę tych instytucji, tożsamą z pierwszą.

Zgodnie z rekomendacjami FSB kraje członkowskie FSB winny stworzyć dla podmiotów globalnych i narodowych systemowo ważnych (ang. SIFIs) szczególne ramy regulacyjne. Ramy te w szczególności winny objąć:

– specjalne procedury sanacyjne i upadłościowe, które umożliwią bezpieczny, szybki i spokojny przebieg procesu upadłościowego,

– podwyższone zdolności absorbcji szkód dla zrównoważenia podwyższonego ryzyka wynikającego z funkcjonowania tych instytucji dla globalnego systemu finansowego,

– zwiększoną intensywność aktywności nadzorczej,

– inne dodatkowe środki ostrożnościowe, określone przez jurysdykcje narodowe.

Dodatkowo kraje macierzyste globalnych instytucji systemowo ważnych winny zapewnić :

– koordynację w nich procesu oceny ryzyka poprzez międzynarodowe kolegia nadzorcze,

– powołanie do życia dla każdej instytucji globalnej systemowo ważnej Grup Zarządzania Kryzysowego (ang. CMG) dla potrzeb koordynacji transgranicznej planowania kryzysowego oraz uporządkowanej upadłości,

– podporządkowanie działań narodowych ocenie Rady Przeglądów Koleżeńskich (ang. Peer Review Council).

Zgodnie z tymi rekomendacjami na wniosek IAIS przyjęty został zestaw środków regulacyjnych dla potrzeb wszystkich ubezpieczycieli systemowo ważnych w skali globalnej –GSIIs.

Obejmuje on:

Po pierwsze – rozbudowany system nadzoru, ze szczególnym naciskiem na wykonywanie nadzoru w skali całej grupy. Nadzór grupowy został zobowiązany do analizowania aktywności w skali całej grup i podejmowania niezbędnych działań dla ograniczenia ryzyka systemowego.

Obejmuje to w szczególności:

1.Opracowanie i wdrożenie Planu Zarządzania Ryzykiem Systemowym (ang. SRMP-Systemic Risk Management Plan). Plan ten może w szczególności zawierać kroki na rzecz wydzielenia aktywności innowacyjnych i poza ubezpieczeniowych z tradycyjnej działalności ubezpieczeniowej a także ograniczenia jej skali lub rezygnacji z ich prowadzenia.

2.Poprawę zdolności do przeprowadzenia uporządkowanej upadłości m.in poprzez przygotowanie przez każdą instytucję systemowo ważną we współpracy z nadzorcami grupowymi Planu Restrukturyzacji i Uporządkowanej Upadłości (ang. RRP-Recovery and Resolution Plan).

3.Zobowiązanie do powołania do życia dla każdej GSII Grup Zarządzania Kryzysowego (ang. CMG-Crisis Management Group) oraz regularnego dokonywania ocen zdolności do przeprowadzenia uporządkowanej upadłości .

Po drugie – zapewnienie odpowiedniego wyposażenia GSIIs w kapitał własny dla zagwarantowania zdolności do absorbcji strat z tytułu prowadzonych aktywności w skali całej grupy

Po trzecie – zapewnienie podwyższonej zdolności do absorbcji strat (ang. HLA-higher loss absorbency) z tytułu prowadzonych aktywności innowacyjnych oraz poza ubezpieczeniowych, stosownie do skali zaangażowań z tego tytułu oraz sposobu oddzielenia tych aktywności od tradycyjnej działalności ubezpieczeniowej.

Całość wymienionych działań została ujęta w szczegółowym harmonogramie. Zakłada on, że wszystkie niezbędne przedsięwzięcia zostaną sfinalizowane do 2017 roku, tak, aby od 2019 roku miały one charakter wiążący dla wszystkich instytucji ubezpieczeniowych o globalnym znaczeniu systemowym. Wtedy też podjęte kroki zostaną w pełni zsynchronizowane z tymi, którymi objęto banki o globalnym znaczeniu systemowym, co pozwoliłoby na ograniczenie wystąpienia ryzyka arbitrażu regulacyjnego.

Jak wynika z przedstawionego katalogu działań pierwszoplanowa rola została przyznana przez IAIS działaniom prowadzonym przez instytucje nadzorcze. Obejmują one zwłaszcza szczególne procedury zarządzania ryzykiem instytucji ubezpieczeniowej systemowo ważnej globalnie oraz szczególne instrumenty zarzadzania kryzysowego. Na dalszym miejscu natomiast w katalogu rekomendowanych działań umieszczono konieczność dodatkowego wyposażenia GSIIs w kapitał z tytułu uzyskania statusu instytucji globalnej ważnej systemowo.

Rozmiary owego dodatkowego wyposażenia w kapitał mają być przy tym zależne od skali zaangażowania w prowadzenie nietradycyjnych i parabankowych działalności ubezpieczeniowych. W ten sposób IAIS zmienił w istotny sposób podejście rekomendowane przez FSB, w którym zdolność do absorbcji podwyższonego ryzyka instytucji systemowo ważnych zajmowała wyraźnie wyższe miejsce i znajdowała się przed zwiększoną intensywnością nadzorczą.

Źródeł tej modyfikacji należy poszukiwać w odrębnościach działalności ubezpieczeniowej i jej regulacjach w stosunku do działalności bankowej, stanowiącej punkt odniesienia rekomendacji FSB.

Istotnym novum regulacyjnym po globalnym kryzysie finansowym, związanym przede wszystkim z instytucjami finansowymi o globalnym znaczeniu systemowym, jest wprowadzenie do porządku prawnego instytucji uporządkowanej restrukturyzacji oraz likwidacji. Decyzja ta została przyjęta na szczycie G20 w 2010 roku. Zalecenia FSB obejmują także instytucje ubezpieczeniowe. W załączniku nr II do podstawowego dokumentu FSB regulującego te kwestie „Key attributes of effective resolution regimes for financial institutions”, opublikowanym 15 października 2014 r. zawarte zostały specjalne wytyczne odnośnie do regulacji kwestii uporządkowanej restrukturyzacji i likwidacji w ubezpieczeniach.

Wytyczne precyzują, ze każdy ubezpieczyciel systemowo ważny lub krytycznie ważny w przypadku upadłości, a zwłaszcza wszyscy ubezpieczyciele ważni systemowo w skali globalnej, winni być poddani regulacjom „rezolucyjnym”. Jest to ważne stwierdzenie oznaczające faktyczne rozszerzenie nowej instytucji poza jej oryginalny mandat, sformułowany w 2010 roku, w którym mowa była jedynie o ubezpieczycielach systemowo ważnych w skali globalnej. Daje on de facto do ręki nowe ważne narzędzie zarzadzania kryzysowego w ubezpieczeniach przez państwa narodowe. Oznacza on także faktyczne rozszerzenie mandatu FSB. Niektóre kraje, m.in. Szwajcaria, objęły nowymi regulacjami wszystkie instytucje bankowe oraz ubezpieczeniowe kraju, traktując nowe narzędzie, jako użyteczny instrument nadzorczy, pozwalający na pozasądową opcję ingerencji administracyjnej, zanim wystąpi upadłość instytucji.

W wytycznych podkreśla się, że regulacje „rezolucyjne” winny określać w sposób jasny i odpowiedni kryteria ich stosowania wobec podmiotów, w szczególności kryteria określania ich terminalnego (ostatecznego) kryzysu (ang. indicators of non viability). Wytyczne zalecają w tym zakresie współpracę pomiędzy urzędem nadzoru a urzędem ds. uporządkowanej restrukturyzacji (ang. resolution authority), jeśli nie są to tożsame instytucje.

Jako odpowiednie kryteria zaleca się w szczególności:

– naruszenie wymogów ostrożnościowych takich jak minimalny kapitał, pokrycie rezerw lokatami i inne, przy braku wystarczającej pewności ich przywrócenia;

– istnienie istotnego prawdopodobieństwa, że ubezpieczeni oraz kredytodawcy nie otrzymają swoich należności od instytucji w momencie ich zapadnięcia;

– podejmowane środki naprawcze okazały się nieskuteczne lub istnieje silne domniemanie, ze podjęte środki restrukturyzacyjne okażą się nieskuteczne.

Wytyczne zalecają przyznanie organom „rezolucyjnym” szerokich praw, m.in. do tworzenia instytucji pomostowej, podjęcia restrukturyzacji zobowiązań, w tym m.in. zmniejszenie lub likwidację przyszłych korzyści lub gwarancji, zmniejszenie wartości wykupu polis, zmianę kontraktów reasekuracyjnych itp.

Wytyczne zalecają również by wszyscy ubezpieczyciele systemowo ważni lub krytyczni wskutek upadłości, a co najmniej wszyscy ubezpieczyciele ważni systemowo w skali globalnej, byli poddawani regularnym ocenom zdolności do przeprowadzenia uporządkowanej restrukturyzacji i likwidacji (ang. resolvability assessments). Dokonując takiego procesu oceny urzędy „rezolucyjne” winny w szczególności ustalić czy przyjęte strategie rezolucyjne zapewniają kontynuację krytycznych funkcji organizacji oraz mogą być wdrożone bez poważnego systemowego uszczerbku (ang. disruption) oraz konieczności wykorzystania finansowania publicznego. Wytyczne zawierają w szczególności obszerną listę problemów, które winny być przedmiotem szczególnego zainteresowania w tym zakresie.

Wytyczne postulują jednocześnie by wszyscy ubezpieczyciele systemowo ważni lub krytyczni wskutek upadłości, a co najmniej wszyscy ubezpieczyciele ważni systemowo w skali globalnej, poddani byli wymogom ciągłego procesu planowania uporządkowanej restrukturyzacji i likwidacji (ang. Recovery and resolution plans). Plany uporządkowanej restrukturyzacji i likwidacji winny być dopasowane do profilu ryzyka oraz implikacji systemowych poszczególnych ubezpieczycieli. Szczególnie ważnym elementem planistycznym jest identyfikacja krytycznych funkcji ekonomicznych ubezpieczyciela oraz krytycznych wspólnych usług.

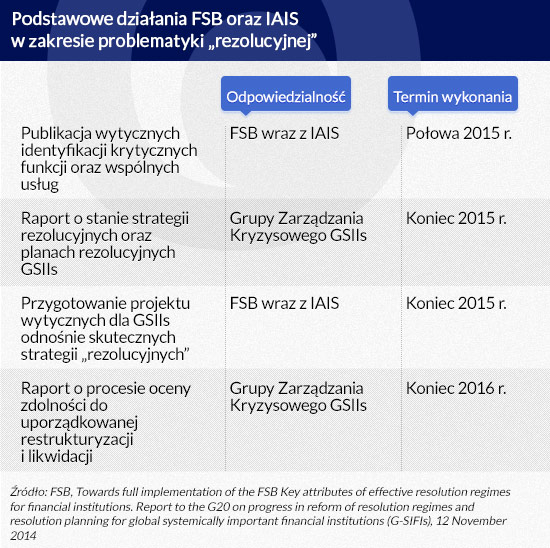

Dla jej rozwiązania FSB przygotowała w październiku 2014 wspólnie z IAIS projekt wytycznych w tym zakresie.

(infografika Dariusz Gąszczyk)

Definiuje on funkcje krytyczne, jako takie aktywności, które są świadczone przez ubezpieczyciela i których nieobecność może prowadzić do naruszenia podaży usług istotnych dla stabilności finansowej oraz gospodarki realnej. Przyjęcie tych wytycznych powinno usprawnić procesy operacyjnego prowadzenia uporządkowanej restrukturyzacji i likwidacji w ubezpieczeniach. Takie plany powinny powstawać obowiązkowo jedynie w odniesieniu do tych ubezpieczycieli systemowo ważnych, których upadłość naruszyć może realizację krytycznych funkcji.

Warto podkreślić, ze plany uporządkowanej likwidacji są zadaniem realizowanym przez instytucje nadzorcze nad instytucjami systemowo ważnymi. Rolą tych ostatnich jest natomiast opracowanie planów restrukturyzacyjnych oraz strategii rezolucyjnych oraz dostarczenie odpowiednich informacji z tego zakresu do urzędów nadzorczych.

Plan działań FSB przewiduje zakończenie procesu tworzenia podstawowych narzędzi analitycznych dla potrzeb „rezolucji” do końca 2015 roku. Krytyczną rolę w tym zakresie odgrywać będzie współpraca z IAIS, które stało się w ostatnich latach podstawowym forum kompetencji w zakresie zarzadzania ryzykiem systemowym w ubezpieczeniach.

Co do zasady kierunki globalnych rozwiązań regulacyjnych przyjęte w ubezpieczeniach po wielkim kryzysie finansowym powtarzały w znacznej mierze projekty przyjęte dla potrzeb bankowości. Taki stan rzeczy prowadzić może w rezultacie do największego przełomu w rozwoju globalnych rozwiązań regulacyjnych dla potrzeb ubezpieczeń, a mianowicie do przyjęcia dla zakładów ubezpieczeń jednolitego globalnego standardu kapitałowego opartego na ryzyku.

W sektorze bankowym powołany został pod koniec 1974 roku przez kraje G-10 (Belgia, Francja, Kanada, RFN, Włochy, Japonia, Holandia, Szwecja, W Brytania i USA) Bazylejski Komitet Nadzoru Bankowego. Przyjął on w 1988 roku pierwszy jednolity standard kapitałowy dla potrzeb bankowości (Bazylea I). W ten sposób narodził się ośrodek regulacyjny tworzący uznawane na całym świecie bankowe normy ostrożnościowe. W przeciwieństwie do banków regulacje ubezpieczeniowe są do tej pory w przeważającym stopniu produktem narodowym, o lokalnym wykorzystaniu. Stan taki jest wynikiem działania szeregu czynników sprawczych.

Po pierwsze wynika to z faktu, że wyspecjalizowany ośrodek globalnej aktywności regulacyjnej – Międzynarodowe Stowarzyszenie Organów Nadzoru Ubezpieczeniowego (ang. IAIS) – powstał dopiero w 1994 roku, a więc w 20 lat po utworzeniu Komitetu Bazylejskiego.

Po drugie, w odróżnieniu od Komitetu Bazylejskiego, którego członkostwo było i nadal jest ograniczone do nielicznej grupy krajów wysoko rozwiniętych (zasadniczo należą do niego wyłącznie przedstawiciele krajów G20), IAIS jest organizacją zrzeszającą przedstawicieli ponad 140 krajów. W jego składzie są zarówno kraje rozwinięte, jak i słabo rozwinięte, co powoduje znaczne trudności w osiąganiu konsensusu wobec zaproponowanych standardów regulacyjnych. Wyznacza to też specyficzną agendę regulacyjną tej organizacji.

Po trzecie wreszcie ważnym czynnikiem jest stanowy charakter architektury regulacyjnej ubezpieczeń w Stanach Zjednoczonych. Prowadzi to do osłabienia możliwości międzynarodowego oddziaływania tego kraju na standardy globalne zarówno wskutek formalnych ograniczeń kompetencyjnych stanów USA do negocjacji umów międzynarodowych, jak i wskutek częstego braku wśród nich jednolitego frontu regulacyjnego. Sytuacja ta, jak się wydaje, ulegnie istotnym zmianom w wyniku ostatniego kryzysu finansowego. Jest to przede wszystkim wynikiem podjęcia przez kraje G 20 inicjatywy na rzecz stworzenia specjalnych regulacji dla tzw. globalnych instytucji finansowych systemowo ważnych (ang. G-SIFIs).

Podmioty te będą musiały posiadać m.in. wyższą zdolność do absorbcji strat (tzw. higher loss absorbency-ang HLA) w postaci wyższego wyposażenia w kapitał własny. Na przeszkodzie realizacji tego ostatniego postulatu stanął wszakże fakt, że w ubezpieczeniach, inaczej niż w bankowości, brak jest ujednoliconego globalnie standardu kapitałowego. W tej sytuacji IAIS podjął w październiku 2013 r., w oparciu o zalecenie z FSB, decyzję o opracowaniu do końca 2014 roku jednolitego minimalnego standardu kapitałowego dla ubezpieczycieli systemowo ważnych (ang.basic capital requirement).

Równolegle, w oparciu o te same przesłanki, IAIS ogłosił w tym samym czasie decyzję o opracowaniu do 2016 roku jednolitego standardu kapitałowego opartego na ryzyku dla grup ubezpieczeniowych prowadzących działalność transgraniczną (tzw. IAIG), w tym dla ubezpieczycieli systemowo ważnych w skali globalnej. Standard ten ma zostać wdrożony przez jurysdykcje członkowskie do 2019 roku. Wymaga podkreślenia, że standard ten (ang. ICS-Insurance Capital Standard) odnosi się wyłącznie do wymogów kapitałowych określonych dla potrzeb grup ubezpieczeniowych i nie ma zastąpić wymogów odnoszących się do poszczególnych podmiotów prawnych, które wchodzą w ich skład, chyba żeby taki wybór zostanie dokonany przez państwa narodowe. Jednolity standard kapitałowy stanie się w dalszej kolejności podstawą określenia dodatkowych wymogów kapitałowych dla instytucji ubezpieczeniowych ważnych systemowo w skali globalnej, na wzór rozwiązań przyjętych dla potrzeb bankowości.

Dla dalszego procedowania IAIS zaproponował przyjęcie 10 zasad dla opracowywanego globalnego standardu kapitałowego.

Zasada 1 stanowi, że standard ten odnosi się do skonsolidowanego ryzyka grupy ubezpieczeniowej i ma stanowić globalnie porównywalną miarę adekwatności wyposażenia kapitałowego dla grup prowadzących działalność transgraniczną oraz ubezpieczycieli ważnych systemowo w skali globalnej.

Zasada 2 stanowi, ze głównym celem nowego standardu jest ochrona ubezpieczonych oraz przyczynienie się do stabilności finansowej.

Zasada 3 stanowi, że nowy standard jest fundamentem, na którym będą oparte wyższe wymogi do zdolności absorbcji strat przez ubezpieczycieli ważnych systemowo w skali globalnej.

Zasada 4 stanowi, ze nowy globalny standard obejmie wszystkie ryzyka materialne, na które narażone są grupy ubezpieczeniowe działające w skali globalnej.

Zasada 5 stanowi, ze nowy standard służy poprawie zrozumienia i zaufania pomiędzy nadzorcami grupowymi oraz nadzorcami goszczącymi.

Zasada 6 stanowi, ze nowy standard wspiera odpowiednie zarządzanie ryzykiem przez transgraniczne grupy ubezpieczeniowe oraz ubezpieczycieli systemowo ważnych w skali globalnej.

Zasada 7 stanowi, że nowy standard będzie wspierał zachowania ostrożnościowe i minimalizował nieodpowiednie zachowania procykliczne systemów nadzoru oraz grup transgranicznych.

Zasada 8 stanowi, że nowy standard będzie odpowiednim kompromisem pomiędzy wrażliwością na ryzyko oraz prostotą.

Zasada 9 stanowi, że nowy standard jest transparentny, zwłaszcza w odniesieniu do ujawnienia finalnych wyników.

Wreszcie zasada 10 stanowi, że poziom nowych wymogów kapitałowych będzie zależny od założonych celów końcowych ochrony wypłacalności.

W przyjętym przez IAIS planie działań zakłada się, ze akceptacja nowego standardu zostanie poprzedzona trzema badaniami testowymi, które zostaną przeprowadzone do połowy 2016 roku. Poczynając od 2017 roku nowy standard będzie używany w poufnych raportach do nadzorów, zaś w końcu 2018 roku zostanie on ostatecznie zatwierdzony przez Walne Zgromadzenie IAIS.

Czas pokaże czy będzie to możliwe w warunkach dużej rozbieżności stanowisk pomiędzy uczestnikami procesu, a zwłaszcza pomiędzy podejściem europejskim oraz amerykańskim. Wydaje się to raczej mało realne, zwłaszcza, że wprowadzenie takich regulacji wymaga przeprowadzenia całego postępowania legislacyjnego. Równocześnie wydaje się to mało realne biorąc pod uwagę fakt, że realizowane są obecnie równolegle inne ważne inicjatywy regulacyjne w tym zakresie. W roku 2016 ma wejść w życie długo oczekiwana dyrektywa Wypłacalność II, która przesądzi na dłuższy czas kierunek rozwiązań europejskich w tym względzie. W Stanach Zjednoczonych trwają pilne prace modernizujące amerykański system RBC (Solvency Modernization Initiative), używany, jako model kapitałowy w sektorze ubezpieczeniowym tego kraju. Podjęte są także podobne prace w Kanadzie oraz Australii, a więc czołowych jurysdykcjach ubezpieczeniowych świata. Nie jest możliwa w krótkim czasie zmiana stosowanych modeli narodowych, biorąc pod uwagę choćby zakres związanych z tym kosztów implementacyjnych, nie mówiąc o złożoności politycznej przedsięwzięcia.

Czas pokaże także czy nowy standard rozprzestrzeni się na całą populację ubezpieczycieli, stając się standardem powszechnym a nie elitarnym, adresowanym do niewielkiego grona podmiotów.

Ramy regulacyjno-nadzorcze w sektorze ubezpieczeniowym ulegają w ciągu ostatnich lat istotnym zmianom. Ich cechą podstawową jest stworzenie w przestrzeni ubezpieczeniowej wielopoziomowej architektury regulacyjnej i nadzorczej. Jej poszczególne poziomy będą

aplikowane wybranym klasom podmiotów, których zarys jest w wielu przypadkach mało precyzyjny i dodatkowo może być zmienny w czasie. Szczególnie wyraziste standardy regulacyjne i nadzorcze wprowadzane są w obszarze instytucji ubezpieczeniowych systemowo ważnych. Ostateczna skala owych zmian zależeć będzie w znacznym stopniu od tego jak szeroko upowszechniona zostanie populacja instytucji ważnych systemowo na poziomie narodowym, co w znacznym stopniu zależy od autonomicznych rozstrzygnięć krajowych.

Nadanie makroekonomicznej perspektywy w podejściu nadzorczym powoduje, że rośnie znaczenie banków centralnych, jako nosicieli nowej kultury nadzorczej. To z kolei oznacza jej rosnące ubankowienie, co może rodzić m.in. dodatkowe napięcia w sektorze ubezpieczeniowym i jego marginalizację regulacyjną.

Ciągle niespełnionym wątkiem wielkiego przeglądu regulacyjnego jest nadanie nowego wymiaru ochronie konsumentów usług finansowych. Początkowy dynamizm propozycji G20 widoczny w tym zakresie w 2010 roku został w następnych latach osłabiony, choć nie pozostawia wątpliwości fakt, że naruszenia konsumenckie prowadzić mogą do zagrożenia stabilności finansowej. Ostatnie zawirowania na rynku kredytów walutowych w Polsce są dobrą ilustracją problemu.

Oczekuje się, że wszystkie te zmiany prowadzić będą do podniesienia poziomu stabilności sektora ubezpieczeń i niezawodności jego indywidualnych instytucji. Czy tak się stanie? Odpowiedz jak zwykle przyniesie dopiero następny kryzys.

Prof. dr hab. Jan Monkiewicz, w przeszłości prezes PZU SA oraz Przewodniczący Komisji Nadzoru Ubezpieczeń i Funduszy Emerytalnych, obecnie dorada prezesa NBP. Artykuł przygotowany został na Konferencję Katedr Finansowych polskich uczelni ekonomicznych w 2015 r.

Powyższa publikacja, wraz z ośmioma innymi pracami naukowymi, znalazła się w specjalnym wydaniu 27 nr Magazynu Spot On, przygotowanym na Konferencję. >>Magazyn Spot On na KKF

Bibliografia

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.