Kurczy się europejski system bankowy, większe udziały w europejskim rynku zdobywają wielkie amerykańskie banki inwestycyjne, wręcz wyprzedzają już banki europejskie. Władze europejskie mają zaś coraz mniejszy wpływ na jeden z najważniejszych elementów europejskiego systemu finansowego.

(infografiki Patrycja Stalewska)

Banki europejskie przestają odgrywać ważną rolę w światowej bankowości inwestycyjnej, co nie powinno zaskakiwać. To często zamierzona konsekwencja reform regulacji wprowadzonych w ostatnich latach, szczególnie ujętych w raporcie komisji Vickersa wymogów dotyczących wyodrębniania aktywów (ring-fencing) oraz zakazu transakcji z użyciem środków własnych (proprietary trading) zawartego w raporcie Liikanena. Widać w tym także skutek zaostrzonych wymogów kapitałowych odnoszących się do ksiąg handlowych i innych inicjatyw.

Obawy budziło i budzi nadal przede wszystkim to, że kraj europejski średniej wielkości, np. Wielka Brytania czy Szwajcaria, albo nawet większy, jak Niemcy, nie mówiąc już o państwach maleńkich, takich jak Islandia czy Irlandia, uznałby, że jakiś globalny bank inwestycyjny jest zbyt duży, aby go wspierać, gdyby wpadł w tarapaty, Z tego powodu nowy zbiór regulacji miał służyć m.in. ograniczeniu skali europejskiej bankowości inwestycyjnej, aby dzięki temu uzyskać poziom lepiej umożliwiający wsparcie.

Banki europejskie na światowej scenie

Skala UE naturalnie znacznie przewyższa skalę poszczególnych krajów członkowskich. Jeżeli najważniejszą kwestią jest wielkość względna światowego banku (inwestycyjnego) oraz kraju, który być może musiałby mu pomagać, to czy może istnieć globalny bank inwestycyjny z siedzibą w Europie?

Budzi to nasze wątpliwości, przede wszystkim przez to, że UE nie jest państwem. Nie ma dostatecznych kompetencji budżetowych. Nawet w warunkach europejskiej unii bankowej i Europejskiego Mechanizmu Stabilności przez ograniczenia wspólnego dzielenia (mutualizacji) strat, np. poprzez ubezpieczenie wkładów bankowych, olbrzymią większość strat i tak musiałby ponieść kraj macierzysty.

Ponadto panowałaby zawzięta walka o to, który kraj powinien być państwem macierzystym tego banku. Obawy także budziłaby sprawa pomocy państwowej i niepokoiłoby to, że ustanawia się monopolistyczną instytucję. Postępująca unifikacja strefy euro może co prawda z czasem doprowadzić do tego, że endogenicznie pojawi się globalny bank inwestycyjny z siedzibą w Europie, ale nie zakładamy, aby miało to nastąpić w najbliższym pięcioleciu.

Należy więc sądzić, że europejskie banki nadal będą ograniczać swoją rolę w światowej bankowości inwestycyjnej. To oznacza, że pięć największych amerykańskich banków inwestycyjnych (tzw. bulge bracket, czyli Goldman Sachs, Morgan Stanley, JP Morgan, Citigroup i Bank of America Merrill Lynch) pozostaną jedynymi światowymi bankami inwestycyjnymi. Najprawdopodobniej rozwinie się czteropoziomowy system bankowości inwestycyjnej.

Poziom pierwszy będzie utworzony przez wymienioną piątkę gigantycznych banków amerykańskich. Na drugim poziomie znajdą się potężni gracze regionalni, czyli Deutsche Bank, Barclays oraz Rothschild w Europie i CITIC w regionie Azji i Oceanu Spokojnego. Miejsce pośrednie zajmie HSBC, który ma korzenie zarówno w Europie, jak i w regionie Azji i Oceanu Spokojnego.

Trzeci poziom utworzą wydziały bankowości inwestycyjnej banków krajowych. Te banki będą zajmować się zaspokajaniem (większości) potrzeb w dziedzinie bankowości inwestycyjnej przedsiębiorstw działających w tych krajach oraz podmiotów publicznych. Nie obejmowałoby to największych i najbardziej międzynarodowych instytucji (które o wsparcie działalności w skali światowej będą występować do wielkich banków amerykańskich) i przedsięwzięć wymagających złożonego doradztwa specjalistycznego. Jako przykłady firm z tego trzeciego poziomu można wymienić banki australijskie i kanadyjskie, które zapewniają wsparcie przedsiębiorstwom krajowym i podmiotom publicznym, przy czym nie wchodzą w dziedzinę światowej bankowości inwestycyjnej. Czwarty poziom będą stanowić firmy małe, specjalistyczne, doradcze i zarządzające majątkiem.

Dlaczego miałoby to być istotne, gdyby we wszystkich krajach europejskich zmniejszyła się skala lokalnej działalności w zakresie bankowości inwestycyjnej, przez co banki odgrywałyby bardziej ograniczoną, jedynie lokalną rolę? Bardzo rzadko natrafiamy przecież na stwierdzenia, że Australia i Kanada utraciły coś przez to, że nie uczestniczą w światowej bankowości inwestycyjnej. Ustosunkowujemy się do tych argumentów w dalszej części artykułu.

Analizujemy także zmiany względnych udziałów rynkowych amerykańskich i europejskich banków inwestycyjnych działających w Europie. Zanosi się na to, że amerykańskie banki inwestycyjne wyprzedzą europejskie pod względem udziałów w rynku usług bankowości inwestycyjnej świadczonych w krajach europejskich. W uwagach końcowych omawiamy konsekwencje polityczne tego stanu rzeczy.

Rozwój amerykańskich banków inwestycyjnych

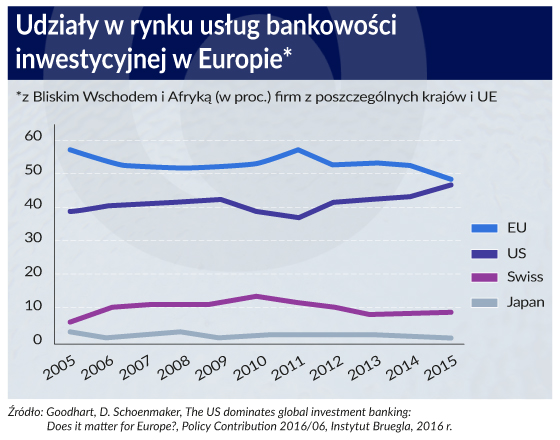

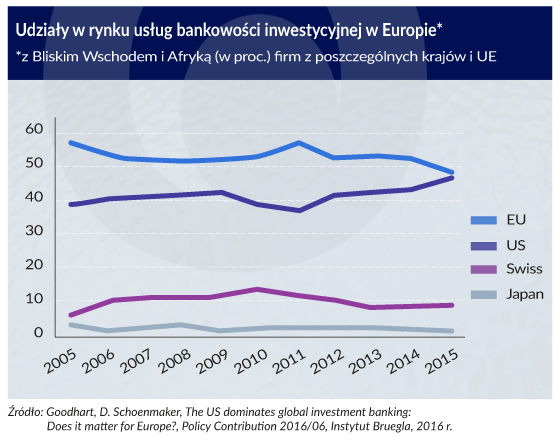

Amerykańskie banki inwestycyjne dominują na świecie, ale jaki mają udział w europejskim rynku usług bankowości inwestycyjnej? Sporządzając ligę banków inwestycyjnych, agencja Thomson Reuters kierowała się ich udziałami w rynku. Tabele zwykle obejmują cztery z najważniejszych elementów bankowości inwestycyjnej, mianowicie fuzje i przejęcia, kapitały własne, obligacje oraz pożyczki (tzn. pożyczki konsorcjalne). Obliczyliśmy ważoną średnią przychodów ze świadczenia usług bankowości inwestycyjnej uzyskiwanych przez 20 największych firm działających w tych czterech segmentach rynku europejskiego (tzn. udziałowi rynkowemu w każdym segmencie przypisujemy wagę zależną od względnej wielkości tego segmentu rynku w całej działalności bankowości inwestycyjnej).

Dane dotyczące działalności na świecie zazwyczaj są rozbite na obie Ameryki, Europę z Bliskim Wschodem i Afryką, region Azji i Oceanu Spokojnego oraz Japonię. Mamy tylko dane o Europie z Bliskim Wschodem i Afryką, ale działalność na rynku europejskim stanowi olbrzymią większość bankowości inwestycyjnej w tej grupie. Dane, które pochodzą z zestawień sporządzonych przez Thomson Reuters, obejmują okres od 2005 r. do 2015 r. Aby wybrać dwudziestkę największych banków, wzięliśmy średnią z 11 lat naliczoną dla wszystkich banków inwestycyjnych, po czym wykorzystaliśmy te ranking dla wszystkich lat.

Zebrane wyniki ukazuje wykres poniżej. Udziały rynkowe banków inwestycyjnych z krajów UE i szwajcarskich zmalały od 2010/2011 r., za to udziały banków amerykańskich (wielkiej piątki oraz Lazards) zwiększyły się z 35 proc. w 2011 r. do 45 proc. w 2015 r. Należy zauważyć, że zmiany udziałów w rynku regionalnym częściowo odzwierciedlają ogólniejszą dynamikę obserwowaną w okresie kryzysu bankowego. Amerykańskie banki inwestycyjne pierwsze doświadczyły problemów wskutek światowego kryzysu. Ich udziały rynkowe zmalały z 40 proc. w 2009 r. do 35 proc. w 2011 r., ale wzrosły po zdecydowanych inicjatywach rekapitalizacyjnych narzuconych przez amerykański Departament Skarbu. Udziały banków szwajcarskich zaczęły maleć w 2010 r., a banków z krajów UE – w 2011 r. Mimo to europejski udział w rynku usług bankowości inwestycyjnej pozostaje znaczny.

Wykres ukazuje fundamentalną tendencję strukturalną, przez którą kurczą się banki inwestycyjne szwajcarskie i z krajów UE. Jeśli ta tendencja się utrzyma, amerykańskie banki inwestycyjne wkrótce odbiorą pierwszeństwo instytucjom z UE. Być może nastąpi to już w 2016 r.

Co może niepokoić w Europie

Przejdźmy do konsekwencji wzrostu udziałów rynkowych amerykańskich banków inwestycyjnych i kurczenia się udziałów należących do tej samej grupy banków europejskich.

Można wysunąć trzy powiązane z sobą argumenty przemawiające za tym, że pozostawienie światowej bankowości inwestycyjnej piątce olbrzymich firm amerykańskich może spowodować problemy.

Po pierwsze, może przez to dojść do tego, że Europa będzie bardziej narażona na skutki błędnych amerykańskich ingerencji politycznych albo w dziedzinie regulacji.

Frédéric Oudéa pisał następująco: „W czasie ostatniego kryzysu na amerykańskie banki oddziaływała potężna presja, aby zmniejszyły zasoby aktywów europejskich. Nieodzownym elementem niezależności gospodarczej UE jest to, aby banki mogły finansować europejskie przedsiębiorstwa. Największe firmy z europejskiej branży wytwórczej znajdą się w znacznie gorszym położeniu, jeżeli nie będą mogły polegać na dostępie do kapitału, gdy mogą ich konkurenci amerykańscy albo chińscy”.

Zagrożenie to istnieje, ale obecne było ono już zanim europejskie banki zaczęły się wycofywać ze światowej bankowości inwestycyjnej. Ponieważ dolar USA i amerykańskie rynki finansowe odgrywają najważniejszą rolę w systemie finansowym, Stany Zjednoczone mogą narzucać wymogi określające dopuszczalne transakcje i zdominować – ze skutkiem dobrym albo złym – scenę międzynarodowej polityki pieniężnej niezależnie od tego, czy piątka amerykańskich gigantów to jedyne pozostałe na świecie banki bulge bracket.

Co więcej, Komisja Europejska zaczęła w dyrektywach umieszczać klauzule przyznające jej upoważnienia pozwalające uznawać albo nie równoważność regulacji i nadzoru amerykańskich, szwajcarskich i z innych krajów (np. w dyrektywie o konglomeratach finansowych). Z tego powodu Komisja Europejska i władze USA zapoczątkowały unijno-amerykański dialog w sprawie regulacji, aby omawiać dwustronne kwestie związane z tą dziedziną.

W pewnych sprawach osiągnięto porozumienie (np. w kwestii zwolnienia banków europejskich z wymogu wskaźnika dźwigni w ich operacjach oraz uznania amerykańskich przepisów ostrożnościowych i przepisów regulujących sprawy nadzoru za wymogi równoważne w przypadku konglomeratów finansowych). W innych kwestiach konsensu nie ma. Spory budzą zasady rachunkowości. Europa nadal przestrzega przepisów ujętych w Międzynarodowych Standardach Sprawozdawczości Finansowej (IFRS), a Stany Zjednoczone kierują się Amerykańskimi Ogólnie Przyjętymi Zasadami Rachunkowości (US GAAP).

Po drugie, z tej przyczyny dojdzie do znacznie większej koncentracji światowej bankowości inwestycyjnej.

Pięć banków nie jest wielką liczbą. Czy nie powoduje to zagrożenia? Być może, ale banki z tej piątki nadal bardzo zawzięcie konkurują, wobec czego marże wcale szybko nie wzrastają. Obecne presje, szczególnie z powodu znacznie zaostrzonych wymogów kapitałowych, wpływają na sytuację banków amerykańskich tak samo jak na kondycję banków europejskich. A odbywa się to poprzez ramowe przepisy porozumienia Bazylea III. Co by się stało, gdyby jeden, kilka albo wszystkie z tych amerykańskich banków postanowiły pójść w ślady banków europejskich i przestały świadczyć światowe usługi bankowości inwestycyjnej w Europie, szczególnie w Londynie?

Zwiększona koncentracja, wyższe marże i mniej płynne rynki to w wielkiej mierze nieuchronny koszt narzucenia znacznie zaostrzonych wymogów ostrożnościowych. Jeżeli potrzeba o wiele więcej kapitału, aby zapewniał ochronę przed konsekwencjami podejmowania ryzyka, to marże muszą wzrosnąć, aż kapitał zaangażowany w te działania zapewni stopę stanu równowagi (odpowiednio skorygowaną ze względu na ryzyko). A to oznacza, że słabsi konkurenci muszą wypaść z gry, a koncentracja się powiększa, aż przywrócony zostanie stan równowagi. Prawdopodobnie im szybciej taki stan równowagi zostaje ponownie osiągnięty tym lepiej. Być może wcale nie stałoby się źle, gdyby jeden lub dwa banki z wielkiej amerykańskiej piątki spakował się i wyjechał.

Po trzecie obecne zmiany coraz bardziej skłaniają europejskie banki do skupiania w dziedzinie bankowości inwestycyjnej na krajowych klientach zamiast nastawiania się na działania na ogólniejszej scenie europejskiej.

Deutsche Bank i Barclays to jedyne europejskie banki pozostałe w siódemce najważniejszych firm na regionalnym rynku Europy liczonym z Bliskim Wschodem i Afryką. Pozycję tę prawdopodobnie jednak utracą, gdyż w Deutsche Banku odbywa się obecnie poważna reorganizacja, a w Barclays przeprowadza się podział nakazany w raporcie komisji Vickersa.

W dziedzinie bankowości inwestycyjnej jedynymi paneuropejskimi bankami wkrótce będą banki amerykańskie. Doprowadzi to do tego, że europejskie władze – zarówno na poziomie poszczególnych krajów, jak i na poziomie UE (np. Komisja Europejska) – będą miały, ze skutkiem dobrym albo złym, mniejszą bezpośrednią kontrolę nad działalnością tych podmiotów. Władze europejskie mają coraz mniejszy wpływ na jeden z najważniejszych elementów europejskiego systemu finansowego.

Władze europejskie starają się ustanowić unię bankową i unię rynków kapitałowych, Konsekwencją wprowadzanych przez nie zmian przepisów – co wydaje się anomalią – jest to, iż banki krajów UE skupiają się na rolach odgrywanych na rynkach krajowych. W tej sytuacji banki amerykańskie pozostają jedynymi paneuropejskimi uczestnikami tego konkretnego rynku. Można zastanawiać się czy ma znaczenie to, że europejskie władze będą zależne od banków, którym w mniejszym stopniu będą mogły narzucać swoje wymogi?

Dominacja amerykańskich firm w dziedzinie europejskiej bankowości inwestycyjnej budzi zaniepokojenie. Obawy budzą sprawy związane z przewagą pod względem informacji oraz miękkimi powiązaniami. Powstaje pytanie, czy amerykańskie banki inwestycyjne, które działają z pozycji outsiderów, dostatecznie wiele wiedzą o przedsiębiorstwach europejskich. Należy ponadto pytać o lojalność amerykańskich banków wobec przedsiębiorstw europejskich w okresach trudności. Do tego dochodzą obawy o różnice pod względem kultury korporacyjnej.

Po udanym opanowaniu światowego kryzysu amerykańskie firmy z branży usług finansowych wróciły do wypłat wysokich pensji i premii. W Europie natomiast wprowadzono pułapy premii. Olbrzymie amerykańskie banki inwestycyjne już zabiegają o to, aby przepisy unijne nie odnosiły się do ich najlepszych ludzi pracujących w Londynie. Argumentują to tym, że ci menadżerowie odgrywają rolę „globalną”, wobec czego powinni otrzymywać wynagrodzenia nie na podstawie norm europejskich, lecz światowych.

Potrzebny europejski plan działania

Europejski system bankowy kurczy się, częściowo z powodu utrzymujących się problemów, a częściowo przez to, że w Europie działa zbyt wiele banków (zob. S. Langfield, M. Pagano, Bank bias in Europe: effects on systemic risk and growth, „Economic Policy” 31[85], 2016 r., s. 51-106). Proces kurczenia jest nieunikniony. Konsekwencją jest to, że wielkie amerykańskie banki inwestycyjne pozostaną jedynymi przywódcami na rynku światowej bankowości inwestycyjnej, ponieważ firmy europejskie – w tym szwajcarskie – wycofują się z tej dziedziny. Dlatego amerykańska wielka piątka wysuwa się na uprzywilejowane miejsce na europejskim rynku bankowości inwestycyjnej.

Jaka reakcja polityczna byłaby wskazana? Zaczęliśmy od spojrzenia na stronę polityczną. Ponieważ kurczy się europejska bankowość (zarówno ogólnie, jak i w konkretnej dziedzinie bankowości inwestycyjnej), Europa ma coraz słabszą pozycję w unijno-amerykańskim dialogu w sprawie regulacji.

Pomimo to należy radzić Komisji Europejskiej, aby umocniła swą pozycję w dwustronnych negocjacjach unijno-amerykańskich i nadal uważała europejską branżę usług bankowych za sektor o znaczeniu strategicznym. W pertraktacjach tych można wykorzystać coraz większą rolę EBC zarówno w polityce pieniężnej, jak i w dziedzinie nadzoru. Z trzydziestu banków o znaczeniu systemowym w skali światowej (tzw. G-SIBS) osiem ma siedzibę w USA, a osiem na obszarze unii bankowej w UE. Kolejne cztery banki z tej grupy oraz główne europejskie oddziały amerykańskich banków inwestycyjnych znajdują się w Wielkiej Brytanii, gdzie podlegają nadzorowi Banku Anglii.

Komisja Europejska, EBC i Bank Anglii powinny więc wspólnie wypracować strategiczny plan działania, ujmując w nim sprawy o priorytetowym znaczeniu dla Europy w jej współpracy z władzami USA. Podobnie jak w USA, ten strategiczny plan działania należy omówić z branżą, aby uzyskać jej poparcie. Silny i zjednoczony front zapewniłby wzmocnienie pozycji Europy.

Po drugie, zwróćmy uwagę na kwestie nadzoru. Europa może utracić część wpływów politycznych, ale konsekwencje dotyczące nadzoru nie stanowią tu problemu. W wyniku przejścia do unii rynków kapitałowych europejska architektura nadzorcza może sobie poradzić z tzw. odźwiernymi (gatekeepers), którzy są coraz bardziej zdominowani przez USA. Na mocy regulacji o agencjach ratingowych oceniających wiarygodność kredytową Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) ma upoważnienia do udzielania licencji agencjom ratingowym mającym siedziby głównie w USA i nadzorowania ich działalności w Europie.

Ponadto odnoszące się do tych spraw dyrektywy (druga dyrektywa o bankowości oraz dyrektywa o rynkach instrumentów finansowych) przyznają odpowiednim europejskim instytucjom nadzorczym (w tym przypadku Urzędowi Regulacji Ostrożnościowej [PRA] i Urzędowi ds. Czynności Finansowych [FCA]) upoważnienia zapewniające kontrolę nad mającymi siedziby w Londynie europejskimi oddziałami amerykańskich banków inwestycyjnych.

Po trzecie, olbrzymie korporacje same mogą podjąć pewne działania ostrożnościowe. Gdy przedsiębiorstwo potrzebuje finansowania na większą skalę, zwykle nawiązuje współpracę z konsorcjum bankowym, czyli grupą banków inwestycyjnych, które wspólnie przeprowadzają emisje nowych papierów wartościowych i je rozprowadzają lub wspólnie udzielają kredytu tej firmie. Europejskim przedsiębiorstwom należy radzić, aby w takim konsorcjum znajdował się przynajmniej jeden (wielki) europejski bank inwestycyjny – także w okresach dobrych, kiedy firmy tego konsorcjum nie potrzebują.

Taka polityka może im pomóc w czasach złych, kiedy amerykańskie banki mogą mieć opory z dowolnych powodów (w tym wskutek mniejszego zaangażowania w proces podejmowania decyzji w tych sprawach). Włączenie (lokalnego) europejskiego banku inwestycyjnego do tego konsorcjum jest przydatne nie tylko ze względu na lojalność, ale również z powodu informacji. Dzięki lokalnym korzeniom europejskie banki mają pod względem informacji przewagę nad podobnymi bankami amerykańskimi, które prowadzą oddziały w Nowym Jorku i Londynie. Przyznawanie europejskiemu bankowi inwestycyjnemu przynajmniej jednego miejsca w konsorcjach bankowych zdominowanych poza tym przez firmy amerykańskie może się przyczynić do uniknięcia całkowitej zależności od kaprysów olbrzymich banków amerykańskich.

Wreszcie trzeba dodać, że fundamentalną architekturę konieczną dla unii bankowej i unii rynków kapitałowych nadal dopiero się tworzy. Nie oczekujemy więc wielkich zmian na europejskiej scenie finansowej w najbliższej przyszłości. Ale jeżeli podjęte zostaną dalsze działania, aby doprowadzić do końca proces tworzenia unii bankowej zgodnie z tym, co ujęto w raporcie pięciu przewodniczących i prezesów (zob. The Five Presidents’ Report: Completing Europe’s Economic and Monetary Union, Bruksela 2015 r.) sytuacja może się zmienić. Chodzi tu m.in. o wprowadzenie w Europie ubezpieczenia wkładów bankowych z budżetowym mechanizmem zabezpieczającym zapewnionym przez Europejski Mechanizm Stabilności. W efekcie być może wyłoni się rzeczywiście europejski system bankowy, w którym będą działać potężni uczestnicy regionalni, a potencjalnie globalni. To jednak wyłącznie spekulacja.

Charles A.E. Goodhart jest profesorem emerytowanym Financial Markets Group przy London School of Economics.

Dirk Schoenmaker jest profesorem bankowości i finansów Rotterdam School of Management przy Uniwersytecie Erazma w Rotterdamie, starszym członkiem zespołu Instytutu Bruegla oraz członkiem zespołu badawczego Ośrodka Badań Polityki Gospodarczej (CEPR).

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.