Na pytanie, jak banki radzą sobie w coraz bardziej zdigitalizowanym świecie, próbuje odpowiedzieć badanie “How ready are European banks for a digital world?” przeprowadzone przez International Data Corporation i SAP.

Banki na rynku finansowym znajdują się przynajmniej pod dwoma presjami. Z jednej strony rosną oczekiwania coraz bardziej doświadczonych cyfrowo konsumentów, z drugiej napierają na nich gracze technologiczni – fintechy. Jak sobie radzą w coraz bardziej zdigitalizowanym świecie próbuje odpowiedzieć badanie “How ready are European banks for a digital world?” przeprowadzone przez International Data Corporation i SAP.

Firma przebadała 253 banki detaliczne i korporacyjne w regionie Europy i Bliskiego Wschodu (EMEA), więc wyniki można uznać za reprezentatywne w zakresie cyfrowej transformacji (DX) w sektorze finansowym.

Główny wniosek z badań nie jest dla banków optymistyczny – banki dużo obiecują i zapowiadają, znacznie mniej jest działań i innowacyjnych rozwiązań.

Rezultatem badania jest segmentacja banków według kryterium zaawansowania cyfrowej transformacji:

– instytucje reaktywne – linie biznesu i obszar IT działają rozłącznie, brak koordynacji z poziomu zarządu;

– banki poszukujące cyfrowych rozwiązań – podejście projektowe bez całościowej strategii, pasywna rola IT;

– gracze cyfrowi – cele i działalność linii biznesowych połączone z funkcją IT i skupione wokół cyfrowych produktów i doświadczeń klientów jednak niska zdolność tworzenia innowacji;

– cyfrowi „transformersi” – całkowita integracja linii biznesowych i obszaru IT – bank gotowy na dostarczanie światowej klasy produktów i rozwiązań cyfrowych;

– kreatywni destruktorzy (disruptors) – gracze zwinni cyfrowo; całkowita synchronizacja działań linii biznesu i funkcji IT, zdolność szybkiego wdrażania przełomowych rozwiązań i reagowania na trendy rynkowe dotyczące nowych technologii i potrzeb klientów.

Niestety, większość banków to instytucje ciągle poszukujące swojego miejsca w cyfrowym świecie, działające co najwyżej poprzez pojedyncze projekty, nie posiadające zintegrowanego podejścia ani cyfrowej strategii.

Jedynie 7 proc. banków uznanych zostało za prawdziwych cyfrowych mocarzy zdolnych zmienić reguły gry na rynku, traktujący wyzwania z niego płynące jako szanse rozwojowe.

Do tej kategorii zakwalifikowany został polski mBank. Zaledwie jeden na cztery banki w rejonie EMEA może pochwalić się zintegrowanym podejściem i strategią cyfrową (gracze cyfrowi).

Największym wyzwaniem dla banków wg raportu jest synergia działań biznesowych i IT już w momencie budowy cyfrowych strategii i realizacji wynikających z niej projektów. Tymczasem ciągle funkcja IT spełnia bardziej rolę usługową (przynajmniej w 50 proc. badanych banków), a nie kreatywną lub współkreatywną wobec biznesu, a to w świecie rosnących w silę graczy technologicznych daje wyższe prawdopodobieństwo sukcesu.

Niedostosowanie banków do potrzeb cyfrowych klientów potwierdza badanie firmy konsultingowej Avoka przeprowadzone na trzech, rozwiniętych wydawałoby się pod względem cyfrowym, rynkach – USA, W. Brytanii i Australii.

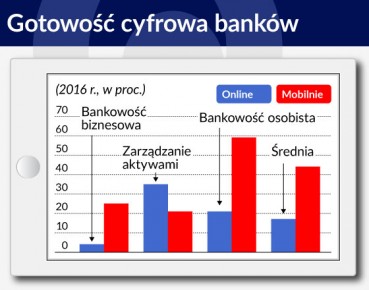

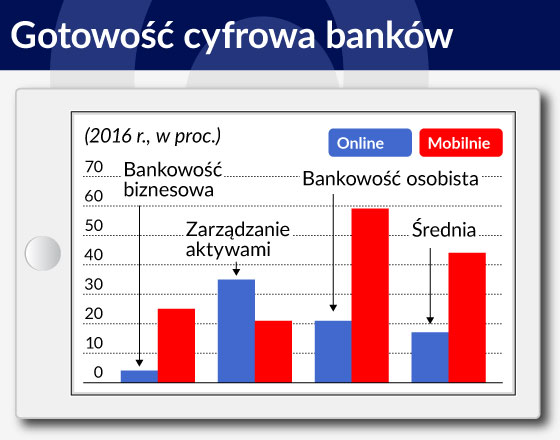

Najlepiej rozwiniętym cyfrowo obszarem jest bankowa reklama. Zaledwie 17 proc. banków uznanych zostało za spełniające oczekiwania cyfrowe klientów detalicznych w kanale mobilnym, jeszcze gorzej wygląda to od strony klienta biznesowego – tylko 4 proc. Najlepiej wypada pod tym względem możliwość mobilnego zarządzania aktywami w Wielkiej Brytanii – 34 proc., i zakładania i korzystania z konta w całym zakresie – w Australii 37 proc. badanych banków udostępnia takie możliwości. Wciąż wiele do życzenia pozostawia wielokanałowość oferty i kontaktu z bankiem – 44 proc. podmiotów daje taką możliwość online, ale mniej niż połowa w kanale mobilnym.

Wygląda na to, że rację ma Mark Mullen prezes mobilnego Atom Banku, który powstał na bazie technologicznego start-upa, który twierdzi, że banki starają się wprowadzić super produkty w oparciu o starą infrastrukturę, a to „wygląda niestety jak pomadka na świni – ta pierwsza cool, ta druga raczej odpychająca”.

Na problem ten i jego przyczynę zwraca też uwagę raport MIT „Digital Banking Manifesto. The End of Banks?” Rozwiązania IT nowej generacji są 60 – 80 proc. tańsze do wdrożenia, a ich utrzymanie kosztuje nawet 50 proc. mniej w porównaniu z istniejącymi systemami bankowymi. Co więcej, koszty osobowe ich obsługi stanowią nie więcej niż 15 proc. odpowiednich kosztów w tradycyjnych bankach. Raport definiuje też trzy filary cyfrowego banku przyszłości, który powinien uwzględniać potrzeby trzech grup interesariuszy: klientów, inwestorów i oczywiście samego banku. W odniesieniu do klientów chodzi o dostarczenie im dodatkowej wartości w postaci:

– niższych kosztów – szczególnie w przypadku nieubankowionych klientów kluczowych usług pozafinansowych;

– usług innych oferentów będąc wielostronną platformą kontaktu na przykład w ramach e-handlu łącząc klientów, usługodawców i dostawców.

W powyższym zakresie banki mogłyby szukać rozwiązań podobnych do tych, jakie wchodzą do ubezpieczeń – telematyka, dane z tzw. technologii noszonej (wearables) dają dodatkową płaszczyznę kontaktów z klientem kreując możliwość optymalizacji jego zachowań drogowych czy pro zdrowotnych i wpływu na koszty.

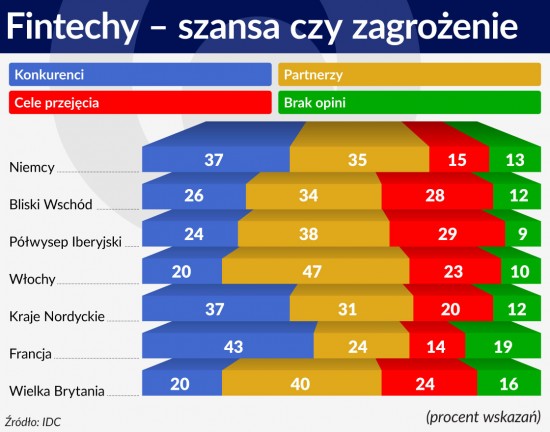

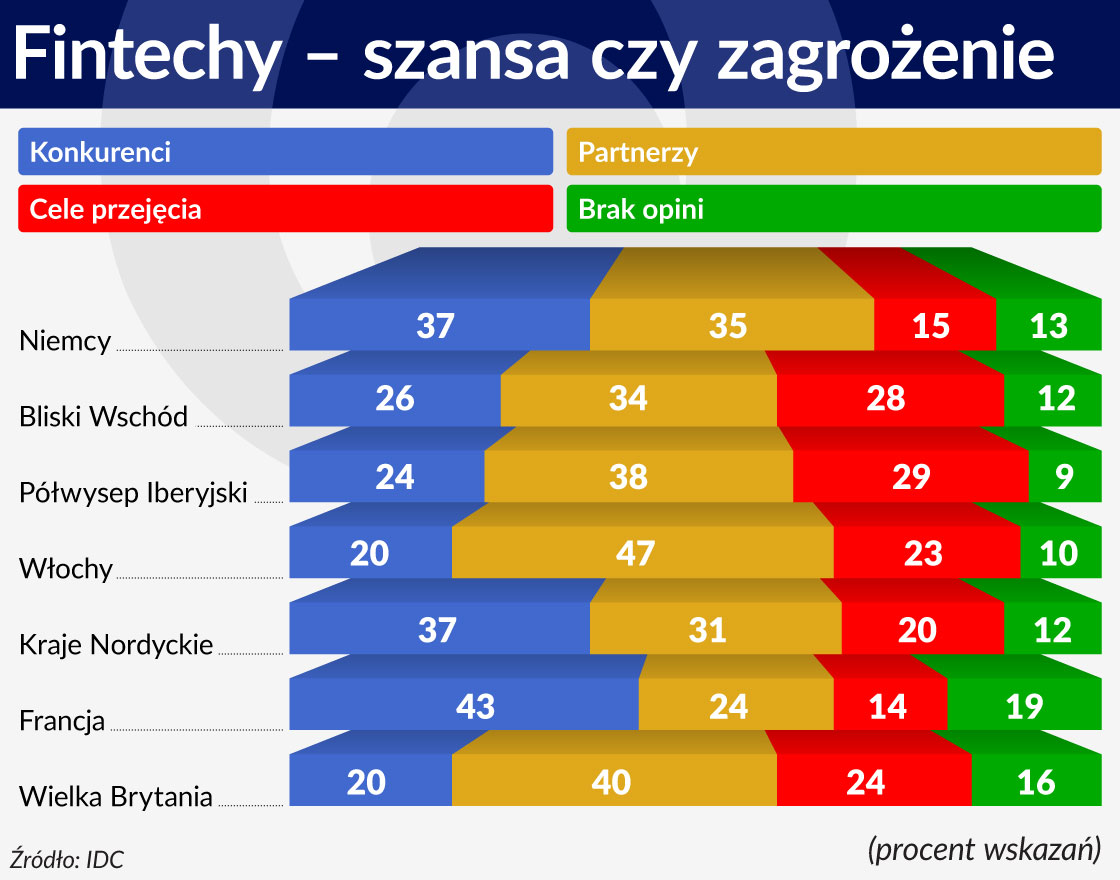

Szansą we wspieraniu cyfrowej transformacji sektora bankowego są fintechy. Całkiem spora cześć banków europejskich, bo aż 30 proc., traktuje jednak firmy technologiczne (nie licząc Wielkiej Brytanii, która jest największym hubem technologiczno-finansowym), jak konkurencję. Im dalej od centrum europejskiej bankowości, tym postawy wobec współpracy są bardziej otwarte.

Przejęcia firm technologicznych deklarowane przez część przedstawicieli sektora bankowego niekoniecznie muszą bankom wyjść na dobre, szczególnie, jeśli nie mają zintegrowanych cyfrowych strategii.

Digitalizacja, konkludują autorzy badania stanu transformacji cyfrowej banków w Europie, to nie jedna z możliwości, ale absolutna konieczność w obliczu dynamicznych zmian rynkowych i technologicznych.

Pandemia przyspieszyła transformację cyfrową, która stała się integralną częścią społeczeństwa oraz przetrwania europejskich i amerykańskich firm. Unia Europejska pozostaje jednak w tyle za Stanami Zjednoczonymi pod względem cyfryzacji przedsiębiorstw.

W roku 1935 rząd federalny powierzył Bankowi Kanady scentralizowanie produkcji banknotów. Jednym z pierwszych zadań nowo utworzonego banku centralnego Kanady była emisja jednej waluty dla całego kraju oraz ostatecznie stopniowe wycofanie niezliczonych denominowanych w dolarach banknotów emitowanych przez różne banki i organy władzy różnego szczebla.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.