Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (02–06.05.2022) – źródło: dignitynews.eu

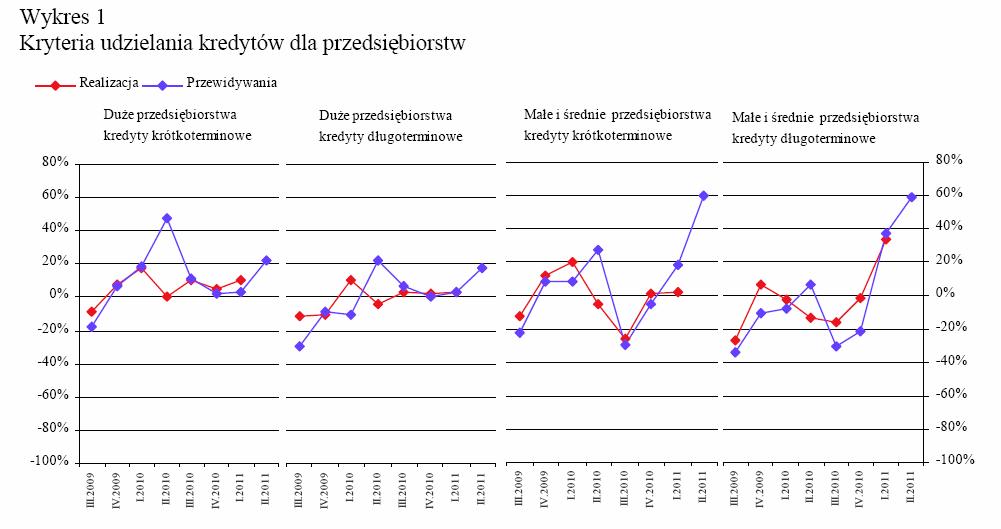

Banki zdecydowanie zmniejszyły skalę zaostrzenia kryteriów kredytowych dla gospodarstw domowych. Około jedna czwarta ogółu banków dokonała złagodzenia polityki kredytowej zarówno w segmencie kredytów mieszkaniowych jak i konsumpcyjnych. Złagodzenie kryteriów udzielania kredytów dla przedsiębiorstw dotyczyło niemal wyłącznie kredytów długoterminowych dla małych i średnich przedsiębiorstw.

Wykres przedstawia procent netto. Dodatnią wartość procentu netto należy interpretować jako złagodzenie polityki kredytowej lub wzrost popytu na kredyty, a ujemną wartość procentu netto – jako zaostrzenie polityki kredytowej lub spadek popytu na kredyty

Wzrost popytu na kredyty dla przedsiębiorstw związany był przede wszystkim ze wzrostem zapotrzebowania na finansowanie zapasów i kapitału obrotowego. Odpowiedzi takiej udzieliło ponad trzy czwarte banków, przy czym około 7% ogółu banków oceniło wpływ tego czynnika jako znaczny.

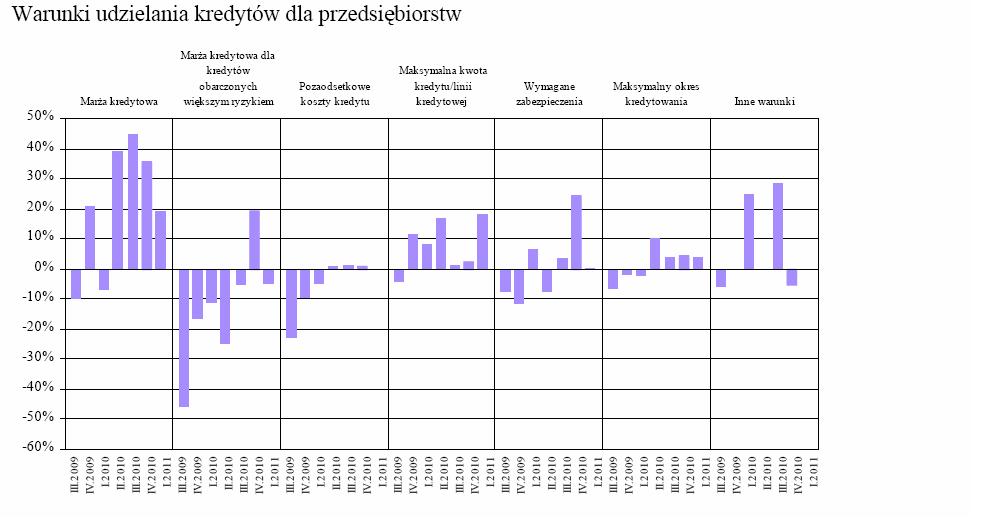

Łagodzenie polityki kredytowej związane było przede wszystkim z rosnącą presją konkurencyjną, zmianami popytu na kredyt oraz poprawą jakości portfela kredytowego (z wyjątkiem kredytów mieszkaniowych). Banki zaostrzające politykę kredytową tłumaczyły to w dalszym ciągu dostosowaniami do Rekomendacji T oraz pogorszeniem jakości portfela kredytów mieszkaniowych.

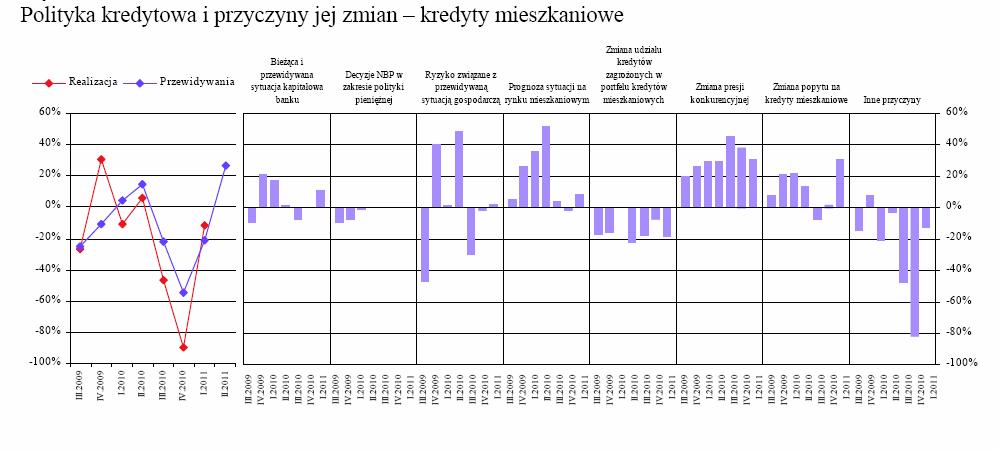

W I kwartale 2011 r. doszło do nieznacznego zaostrzenia kryteriów udzielania kredytów mieszkaniowych. W ujęciu netto politykę kredytową w tym zakresie zaostrzyło 12% banków. Odpowiedzi banków były zróżnicowane i blisko jedna czwarta ogółu banków zdecydowała się na złagodzenie kryteriów przyznawania kredytów mieszkaniowych.

Ankietowane banki po raz kolejny obniżyły marżę pobieraną na kredytach mieszkaniowych. Na taki krok zdecydowało się ponad 80% banków, z czego jedna czwarta określiła obniżkę jako znaczną. W nieznacznym stopniu obniżki dotyczyły również marż pobieranych na kredytach obarczonych wyższym ryzykiem oraz pozaodsetkowych kosztów kredytów. Blisko 20% banków złagodziło też nieznacznie warunki w zakresie minimalnego wkładu własnego. Ponad 30% banków zaostrzyło inne, nieuwzględnione w ankiecie warunki udzielania kredytów mieszkaniowych. Zaostrzenie dotyczyło przede wszystkim procedur oceny zdolności kredytowej5. Pojedyncze banki wskazały, że zaostrzyły procedury badania zdolności kredytowej w stosunku do klientów ubiegających się o kredyty walutowe. Głównym czynnikiem wpływającym w opinii banków na zaostrzanie polityki kredytowej był wzrost udziału kredytów zagrożonych w portfelu kredytów mieszkaniowych. Takiej odpowiedzi udzieliło około 18% banków.

Ankieta NBP została wypełniona przez przewodniczących komitetów kredytowych 28 banków, których łączny udział w rynku kredytów dla przedsiębiorstw i gospodarstw domowych wynosi 81%.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.