Zmartwieniem inwestorów w europejskim sektorze finansowym jest niska rentowność banków. Jej powodem są nie tylko słabe dochody, ale i zbyt wysokie koszty. Pewne okoliczności powodują, że banki będą musiały podjąć dużo bardziej zdecydowane próby ich zmniejszenia niż do tej pory. Także w Polsce.

Zwrot z kapitału większości europejskich banków jest za niski, żeby mogły prosić o niego inwestorów. Średni ROE sięga 7 proc., podczas gdy koszty kapitału sytuują się w okolicach 10 proc. Banki muszą więc szybko poprawić dochodowość albo zmniejszyć koszty, gdyż średni wskaźnik kosztów do dochodów (C/I) na poziomie 61 proc. jest na dalszą metę nie do utrzymania.

Dochodów poprawiać nie ma jak. Wprawdzie programy łagodzenia ilościowego dostarczają bankom nieograniczone ilości niemal darmowego pieniądza, ale niskie stopy procentowe powodują, że i tak nie mają na czym zarabiać. Wysokie koszty, w które banki zabrnęły jeszcze przed kryzysem, są więc połączone ze strukturalnie ograniczonymi dochodami. Wynika z tego, że głębokie zmiany muszą nastąpić po stronie kosztowej.

Muszą one nastąpić także z powodu dynamicznego wejścia na rynek usług bankowych firm technologicznych. Firmy FinTech dostarczają już w wielu krajach produktów do zarządzania dochodami, systemów płatności, platform inwestycyjnych oraz wszelkiego rodzaju produktów kredytowych. Konkurencja ze strony tego nowego sektora zabiera bankom rynek, klientów i przychody. Chcąc jej sprostać, banki zmuszone są do technologicznych inwestycji.

Zmiany technologiczne stwarzają bankom także szansę. To właśnie nowe technologie, nie tylko masowe używanie przez klientów Internetu czy urządzeń mobilnych, ale digitalizacja i automatyzacja procesów, komunikacji z klientem, analizy danych oraz ryzyka, dają szansę na wielkie dostosowania po stronie kosztowej.

Jak dostosowanie musi być głębokie? Kij w mrowisko wbił Anthony Jenkins, były prezes brytyjskiego banku Barclays, który w listopadzie 2015 roku powiedział na konferencji w instytucie spraw międzynarodowych Chatham House w Londynie, że przewiduje zmniejszenie liczby oddziałów i miejsc pracy w bankach o połowę w ciągu 10 lat. Dodał, że banki czeka „efekt Ubera”. Od tej pory do prezesów banków dotarło, że stoją w obliczu rewolucji, a analitycy starają się policzyć skalę oczekiwanych zmian.

Dramatycznie wysoki C/I

Firma doradcza AT Kearney co roku realizuje badania efektywności banków na próbie ponad stu instytucji kredytowych w Europie. Z tegorocznego raportu wynika, że europejskie banki poprawiły w 2015 roku wiele wskaźników efektywności. Mimo to wskaźnik kosztów do dochodów jest bez zmian od kryzysu na poziomie 61 proc., a w zeszłym roku nawet nieco się pogorszył. Jest on zdecydowanie zbyt wysoki.

Choć część pozostałych wskaźników uległa poprawie, wiele nadal jest gorszych niż przed kryzysem. Dotyczy to na przykład dochodów na jednego zatrudnionego. W ubiegłym roku przekroczyły one 244 tys. euro, podczas gdy rok wcześniej było to 230 tys. euro. Wciąż są one jednak o 14 proc. niższe niż w 2007 roku. Co ważne, głównym powodem wzrostu tej miary efektywności było zmniejszenie zatrudnienia i zamykanie oddziałów.

Dochody z jednego klienta wzrosły do 666 euro z 650 euro rok wcześniej, czyli o niespełna 2,5 proc. Znacznie bardziej wzrósł zysk z klienta, bo o 18,2 proc., do 201 euro. Stało się tak za sprawą zmniejszenia odpisów, zwłaszcza w bankach południowej Europy. Banki mają wciąż niższy zysk z klienta niż przed kryzysem – wówczas było to 210 euro.

Różnice pod względem zysku osiąganego z klienta są ogromne, bo w Szwajcarii sięga on 509 euro, 300 euro w krajach skandynawskich, a w Portugalii – tylko 16 euro. Mniejsze odpisy na Południu Europy spowodowały, że średni zysk z klienta w tamtejszych bankach wzrósł o 157 proc. rok do roku, do 134 euro. Nowe kredyty są już znacznie mniej ryzykowne, ale nawis starych złych długów długo jeszcze będzie ciążył bankom Południa.

Drugi powód wzrostu zysku z klienta to – w środowisku niskich stóp procentowych – lekkie przesunięcie profilu dochodowości ku wynikom pozaodsetkowym. Wzrost po tej stronie bilansu ogranicza wszakże obniżka opłaty interchange, która działa już w całej Europie. Manewr polegający na pokryciu słabnącego wyniku odsetkowego opłatami i prowizjami jest w tej sytuacji bardzo trudny. W Wielkiej Brytanii np. przychody z opłat i prowizji zmniejszyły się o 12 proc. licząc rok do roku.

Poprawa dochodów jest bardzo stopniowa i obarczona wieloma ryzykami bo środowisko na nią nie pozwala. Trzeba zabrać się za koszty.

Pokryzysowa optymalizacja bez efektów

Analitycy Citigroup obliczyli, że oddziały i związane z nimi koszty zatrudnienia stanowią ok. 65 proc. całkowitej bazy kosztowej dużego banku detalicznego. Dlatego zamykanie oddziałów i zwalnianie pracowników jest nieuniknione, żeby banki osiągnęły faktyczną i wyraźną poprawę efektywności.

To dla banków nie nowość, ale pozostaje kwestia skali. Zaczęły one redukować sieć i zatrudnienie zaraz po wybuchu kryzysu – w USA od 2007, a w Europie od 2009 roku. W niektórych krajach Południa Europy, a także w Skandynawii i Holandii banki dokonały już głębokich cięć. W tych właśnie krajach miały jednak najwyższe wskaźniki C/I.

Hiszpański Bankia zmniejszył swoją sieć o połowę, włoskie Intesa Sanpaolo i Banco Popolare oraz portugalskie BPI i Millennium zamknęły 20-40 proc. oddziałów. Mimo to w Hiszpanii jest 7 oddziałów na 10 tys. mieszkańców, w Portugalii – 6, a we Włoszech – 5, i są to wskaźniki najwyższe w Europie. W Wielkiej Brytanii są tylko dwa odziały na 10 tys. mieszkańców.

Najdalej poszły banki skandynawskie (raport AT Kearney uwzględnia Danię, Szwecję i Norwegię), które uznały, że klienci nie potrzebują oddziałów, jednak są to kraje o niskiej koncentracji ludności. Tamtejsze banki zmniejszyły sieć o 40 proc. w ciągu ostatnich ośmiu lat. Norweski DNB, który od 2008 do 2014 roku zamknął blisko połowę placówek, zapowiedział, że jego sieć zmniejszy się w tym roku o kolejne 50 proc. O ile banki skandynawskie sprowadziły swój wskaźnik C/I do poziomu 45-48 proc., to w DNB wynosił on w zeszłym roku 40 proc.

Liczba oddziałów zmniejszyła się w Europie od 2008 do 2015 roku o ok. 13 proc., czyli spada o 2 proc. rocznie. AT Kearny przewiduje, że ich redukcja będzie przybierać na sile nawet do 5 proc. rocznie. Nie wszędzie będzie szła w takim samym tempie.

Według analizy Citi banki w Hiszpanii i we Włoszech powinny zamknąć 70 proc. oddziałów, żeby dojść do poziomu kosztów w krajach skandynawskich. Jeśli system bankowy w Europie miałby je „dogonić” w efektywności, musiałby obciąć koszty o 175 mld dolarów rocznie. Kwota ta odpowiada bez mała 40 proc. zysku europejskich banków za 2015 rok.

Do tej pory europejskie banki zmniejszyły zatrudnienie od szczytu w 2008 roku o 11 proc. Zarówno analitycy Citi, jak i AT Kearney przewidują wolniejszą redukcję tych kosztów niż były prezes Barclays. Citi prognozuje, że od 2013 do 2025 roku zatrudnienie w amerykańskich bankach spadnie o jedną trzecią, w strefie euro – o 45 proc., a w krajach skandynawskich – o połowę. Zwolnienia przyspieszą do 3 proc. rocznie. Oznacza to, że w Europie pomiędzy 2015 a 2025 rokiem pracę straci ponad milion bankowców, a w USA – ok. 800 tys.

Zderzenie banków z technologiami

Jeszcze parę lat temu nikt nie przypuszczał, że banki zamienią się w technologiczne kombinaty, czy wylęgarnie start-upów, jak Goldman Sachs. Bankowcy marzyli zapewne o sprawnym IT, choć pozwalającym na ręczne retusze, oraz o tym, żeby sprzedawcy potrafili zaczarować klientów zaletami każdej toksycznej polisolokaty. Nic bardziej złudnego.

Banki stanęły do technologicznego wyścigu nie dlatego, że chciały, ale ponieważ zostały zmuszone. Bo choć nowe technologie są już od pewnego czasu dostępne, jednak dopiero gdy firmy z sektora FinTech zaczęły odbierać bankom coraz większą pulę przychodów, zwłaszcza z operacji detalicznych, banki musiały podjąć wyzwanie.

W jakie obszary wchodzą fintechy? Niemal we wszystkie: płatności mobilnych, realizacji zleceń stałych, elektroniczne portmonetki. Udzielają one też kredytów P2P i chwilówek. W obszarze inwestycji zarządzają oszczędnościami i oferują doradztwo algorytmów. Krok po kroku wchodzą w finansowanie małych firm. Banki wiedzą już, że nie będą w stanie sprostać konkurencji, dając swoim klientom kolejne apki, lecz muszą zacząć „cyfrowo” myśleć. I to nie tylko mózgami działów IT, lecz jako cała organizacja.

Sytuacja może rozwinąć się tak, że albo firmy FinTech zastąpią banki, albo banki sprostają rzucanym przez nie wyzwaniom. Tego pierwszego nie chcieliby regulatorzy, gdyż śmierć banków mogłaby oznaczać rozlanie się i kumulację ryzyka systemowego w nieznanych i niekontrolowanych zupełnie obszarach.

– (…) chociaż wzrost konkurencji jest z pewnością zjawiskiem pozytywnym, sektor bankowości równoległej powinien uzupełniać, a nie zastępować banki w ich roli dostawcy finansowania dla gospodarki – mówił podczas VI Europejskiego Kongresu Finansowego w Sopocie Yves Mersch, członek zarządu Europejskiego Banku Centralnego.

Sprawy nie zaszły jeszcze na tyle daleko, żeby banki znalazły się na straconej pozycji. Citi oblicza, że aktualnie ok. 1 proc. przychodów bankowości detalicznej w USA przeniosło się do fintechowego biznesu. Prognozuje jednak, że w 2020 roku może to być już 10 proc., a w 2023 – 17 proc. przychodów. A to byłby już bardzo poważny wyłom.

Firma doradcza Celent oszacowała wydatki w bankach na IT w skali globalnej w 2015 roku na 196,7 mld dolarów i prognozuje ich wzrost o 4-5 proc. w skali roku. W wydatkach tych jednak ponad 70 proc. przeznaczane jest na utrzymanie lub modernizację aktualnych systemów, a jedynie niespełna 30 proc. na nowe inwestycje.

Citi szacuje, że bankowe wydatki na nowe inwestycje są około 2,5 raza większe niż wynoszą globalne inwestycje technologicznych konkurentów banków. Wydaje się więc, że banki są w stanie się obronić. Muszą jednak zdawać sobie sprawę z tego, że zaczną konkurować także pomiędzy sobą, a przeciwnik spoza sektora jest znacznie bardziej elastyczny i góruje szybkością wprowadzania rozwiązań na rynek.

Szansa na poprawę efektywności

Zarazem to właśnie nowe technologie stwarzają bankom szansę na głębokie cięcie kosztów. Problem polega na tym, że łatwo popełnić błąd, zmniejszając koszty zbyt szybko poprzez wycofywanie się z tradycyjnych obszarów działania. Gdy nawet dochodzi do cięć w pewnych obszarach, koszty pojawiają się w innych. Zwalniając pracowników wykonujących w oddziałach proste prace, banki muszą przyjmować nowych, droższych, specjalistów od IT czy ryzyka.

Citi oblicza, że w oddziałach detalicznych banków ok. 65 proc. pracowników wykonuje prace, które mogą zostać zautomatyzowane. Pytanie – w jakim czasie? Liczba kasjerów w bankach amerykańskich od 2007 do 2014 roku zmniejszyła się o 15 proc., choć w latach 2000-2007 wzrosła o ponad 20 proc.

Oddziały z czasem przestaną służyć do dokonywania transakcji, ale mogą odgrywać wciąż kluczową rolę w akwizycji klientów. To właśnie oddziałów, do których klienci sami przychodzą, nieproszeni, zazdroszczą bankom firmy FinTech. Dlatego decyzje o tym, jak bardzo i w jakim tempie zmniejszać fizyczną sieć na rzecz cyfrowej, są tak trudne. Badania Forrester Research pokazują, że wśród zakładających rachunek w banku w USA dwie trzecie klientów robi to w oddziale. Skądinąd wiadomo, że młode, „cyfrowe” pokolenie to jedna z głównych szans banków na powiększenie puli przychodów.

Nowe technologie stwarzają bankom szansę na głębokie cięcie kosztów. W oddziałach detalicznych banków ok. 65 proc. pracowników wykonuje prace, które mogą zostać zautomatyzowane

Ze zwolnieniami pracowników wiążą się też inne rodzaje ryzyka. Pierwsze jest takie, że mogą oni powiększać zasoby konkurentów banków, firm technologicznych, którym bardzo brakuje wykwalifikowanych kadr. Drugie ryzyko wiąże się z ewentualnością przejścia na „ciemną stronę”. Znajomość „systemu” nawet przez osoby nie mające wysokich kwalifikacji jest w tej branży bardzo cenna.

– Wśród oszustów (…) są doskonale zorientowani, znający metody, ale też tacy, którzy na jakimś etapie swojego życia pracowali w danym sektorze. Moim zdaniem większość oszustów ubezpieczeniowych to ludzie, którzy rozgryźli ten system od środka (…) Znają kruczki prawne, które można wykorzystać w jedną lub w drugą stronę – mówi Obserwatorowi Finansowemu pragnący zachować anonimowość wybitny specjalista od zwalczania wyłudzeń w sektorze finansowym.

Jakie będzie cięcie kosztów po polsku

Polskie banki od kilku lat optymalizują zatrudnienie i sieć sprzedaży. Polski sektor bankowy zaczął zmniejszać sieć i zatrudnienie dwa lata później niż banki w Europie, bowiem jeszcze w latach 2008-2011 liczba zatrudnionych rosła, choć motorem wzrostu były wówczas głównie banki spółdzielcze, które rozbudowały swoje sieci od 2000 roku do końca ubiegłego o ponad 100 proc. Od połowy 2011 roku do połowy tego roku liczba pracowników zmniejszyła się o nieco ponad 7,7 tys., czyli o 4,3 proc., co daje nieco powyżej 0,8 proc. rocznie.

Według „Raportu o sytuacji banków w 2015 roku” Komisji Nadzoru Finansowego banki w zeszłym roku zmniejszyły liczbę zatrudnionych o 1,7 tys. osób, czyli o 1,0 proc., a sieć – o 548 placówek, czyli o 3,6 proc. Widać, że jeśli chodzi o zatrudnienie to cięcia są wciąż mniejsze niż europejska średnia wynosząca ok. 2 proc. rocznie, natomiast kurczenie się sieci przyspieszyło.

Kurczeniu się na pewno będą sprzyjać szykujące się przejęcia i fuzje, takie jak oczekiwane połączenie Alior Banku z BPH czy z Raiffeisenem Polbankiem. Być może polska instytucja przejmie też Pekao. Tak dzieje się przy każdej fuzji, gdyż oddziały łączonych banków są często położone blisko siebie. W ten sposób „optymalizowały” sieć BZ WBK po przejęciu Kredyt Banku i PKO BP, gdy kupił polską Nordeę.

To tylko jeden powód, dla którego dynamika zwolnień i zamykania oddziałów może przyspieszać. Drugim jest pogorszenie się wskaźników efektywności polskiego sektora bankowego. Według danych KNF ROE polskiego sektora spadł na koniec 2015 roku do 6,8 proc.. z 9,9 proc. rok wcześniej, a wskaźnik C/I zwiększył się do 58,5 proc. z 50,9 proc. Powodem były zdarzenia jednorazowe związane z upadłością SK Banku, ale akcjonariusze, widząc te wskaźniki, mogą czuć się zawiedzeni, choć banki utrzymują, że podstawowa baza kosztowa nie rośnie.

W tym roku zaczął obowiązywać podatek bankowy, którego skutki dla rentowności będą znaczące. Można szacować, że ROE sektora bankowego zmniejszył się na koniec I półrocza do 6,6 proc. Banki traktują podatek bankowy jako swój koszt. Jaki ma on skutek? Największy polski bank PKO BP podaje, że jego C/I na koniec czerwca wynosił 51,4 proc., jednak gdyby podatku nie było, wyniósłby 44,4 proc., a więc byłby na „skandynawskim” poziomie. Jest to poziom trudny do osiągnięcia przez bardzo wielu banków, które będą musiały podejść bardziej aktywnie do zarządzania siecią.

Na przeszkodzie zmniejszania sieci stoi wielkość obiegu gotówkowego w Polsce. Trudno sobie wyobrazić, żeby sklepikarz czy fryzjer dostarczał banknoty do oddziału w innym miasteczku, bo to bardzo podniosłoby jego koszty. Z tego powodu oddziały mogą pozostać ważnym punktem obsługi, niewykluczone że jeszcze długo.

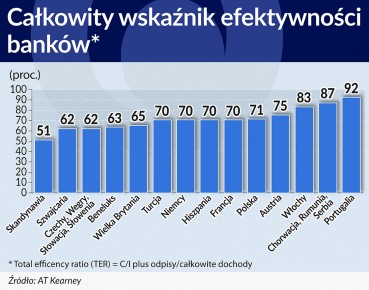

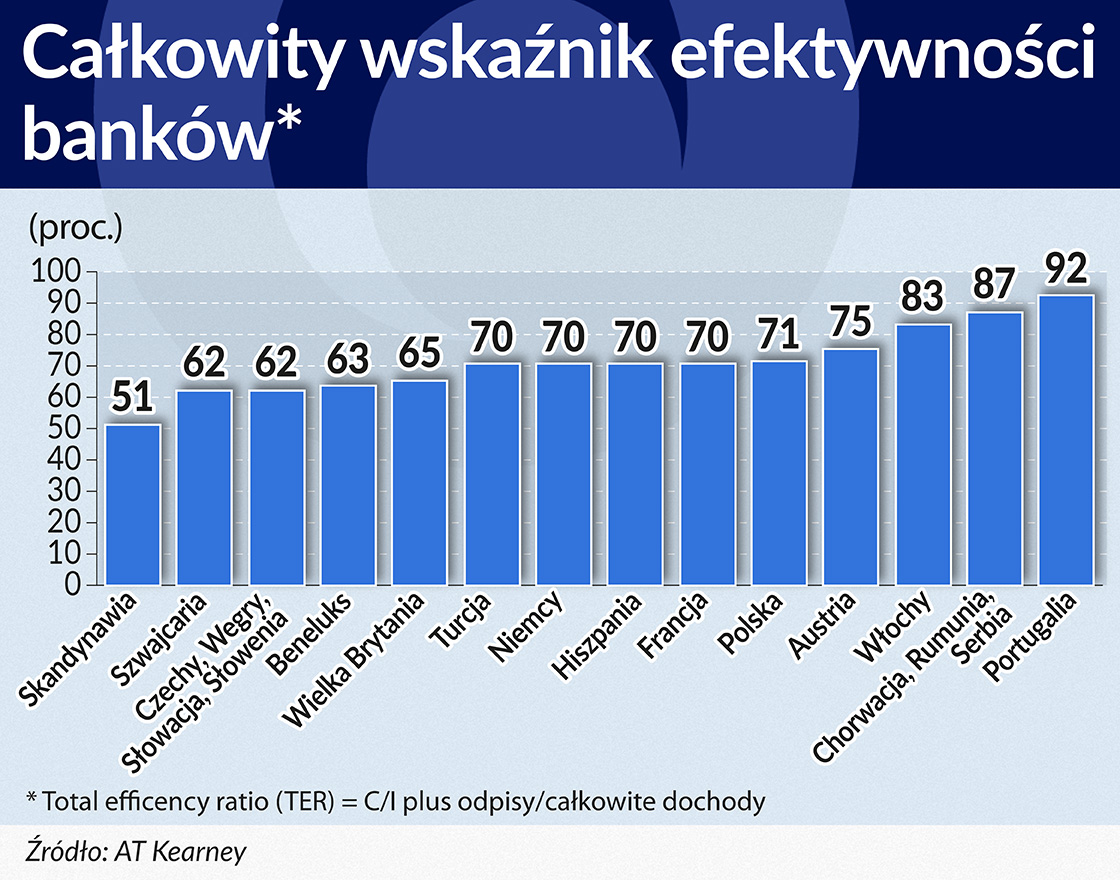

Z raportu AT Kearney wynika, ze Polska nie jest „przebankowiona” i na 10 tys. mieszkańców było 3,6 placówki bankowej, co sytuuje nasycenie w naszym sektorze bankowym niemal dokładnie na europejskiej średniej. Firma doradcza liczy też całkowity wskaźnik efektywności TER. Składa się on z C/I oraz odpisów w stosunku do całkowitych dochodów. Polskie banki na koniec zeszłego roku miały ten wskaźnik w wysokości 71 proc., gdy skandynawskie 51 proc., brytyjskie 65 proc., a niemieckie 70 proc. Według AT Kearney dopiero poziom poniżej 60 proc. odpowiada ROE w okolicach 15 proc., a więc atrakcyjnemu dla inwestorów.

Zarządy polskich banków przygotowują lub rewidują strategie optymalizacji sieci i zatrudnienia. Warto będzie się im uważnie przyglądać.