Od początku kwietnia przy sprzedaży ubezpieczeń grupowych banki nie będą mogły pobierać prowizji, więc w większości przejdą na polisy indywidualne sprzedawane w modelu agencyjnym. I banki, i towarzystwa ubezpieczeń zapowiadają, że zdążą wprowadzić wymagane przez KNF zmiany, choć wcześniej domagały się dwa razy więcej czasu.

(infografika Dariusz Gąszczyk)

O nieprawidłowościach przy sprzedaży polis w bankach było głośno od dawna. Problemy wynikały w dużej mierze z tego, że bank występował równocześnie jako ubezpieczający (czyli strona umowy ubezpieczenia) i pośrednik (gdyż pobierał od ubezpieczyciela prowizję). Szedł za tym konflikt interesów. Teoretycznie jako ubezpieczający bank powinien być zainteresowany ochroną ubezpieczonych klientów, z drugiej strony w jego interesie była jak najwyższa prowizja.

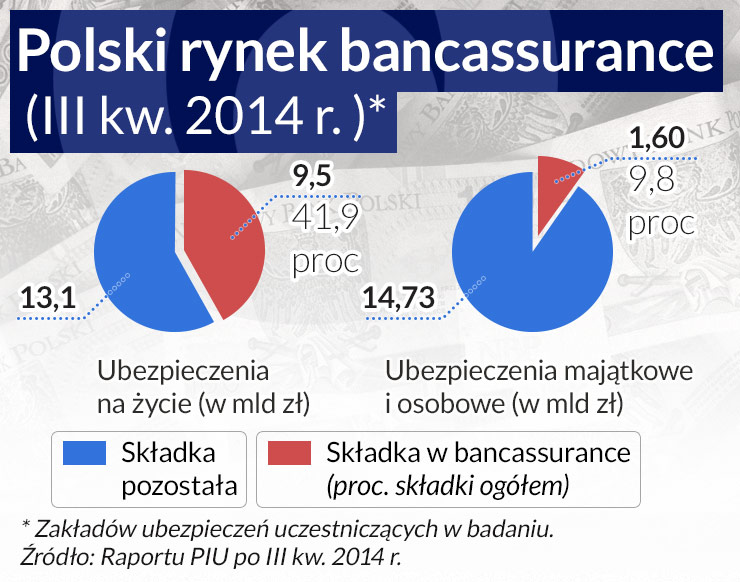

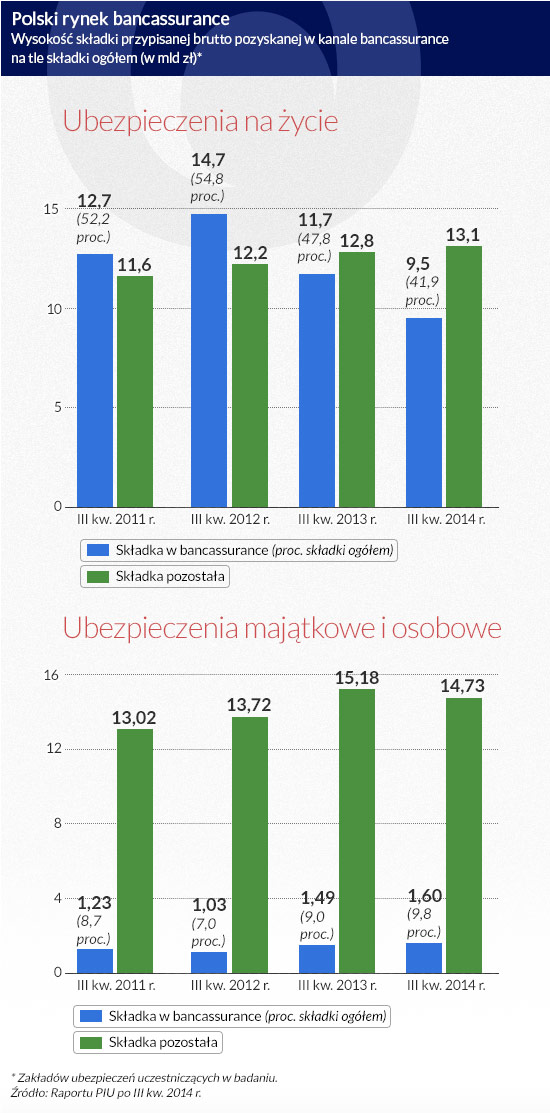

Pociągało to za sobą dalsze problemy, takie jak brak realnej ochrony ubezpieczeniowej dla klientów, odmowa zwrotu składki za niewykorzystany okres ochrony, problemy spadkobierców kredytobiorców ze spłatą zobowiązania przez ubezpieczyciela czy nieadekwatny koszt ubezpieczeń (prowizja banków sięgała nawet 95 proc. składki).

Bardziej przejrzyste zasady współpracy

Nieprawidłowości te narastały przez lata. Jak to bywa w podobnych przypadkach, klienci najpierw szukali pomocy w organizacjach konsumenckich i u Rzecznika Ubezpieczonych, potem media alarmowały o drastycznych przypadkach naruszeń ich praw, następnie banki i ubezpieczyciele próbowali uporządkować rynek metodą samoregulacji, a gdy to nie przyniosło rezultatu, interweniowała Komisja Nadzoru Finansowego, która w ostatnim czasie chętnie wpływa na rynek przy pomocy rekomendacji i wytycznych. I tak w czerwcu 2014 roku KNF wydała Rekomendację U dotyczącą dobrych praktyk w zakresie bancassurance, którą banki i ubezpieczyciele mają stosować od 1 kwietnia 2015 r.

(infografika D.Gąszczyk)

Rekomendacja U określa nowe zasady sprzedaży polis w bankach. Bank nie będzie mógł być równocześnie ubezpieczającym (stroną umowy ubezpieczenia) i pośrednikiem.

Zgodnie z rekomendacją przy sprzedaży polis w dotychczasowym modelu grupowym banki nie będą mogły pobierać prowizji. Rekomendacja nie pozbawia banku działającego jako ubezpieczający uprawnienia do zwrotu kosztów za czynności związane z obsługą umowy ubezpieczenia grupowego, ale zwrot kosztów nie oznacza wynagrodzenia – muszą to być koszty rzeczywiste, a nie ujęte w postaci prowizji.

Bank będzie mógł otrzymywać wynagrodzenie od ubezpieczyciela tylko wówczas, gdy będzie występował jako pośrednik ubezpieczeniowy, czyli w ubezpieczeniu indywidualnym. Oznacza to, że w każdym oddziale będzie musiał być sprzedawca z licencją nadzoru finansowego.

Podstawowym modelem służącym do sprzedaży ubezpieczeń w bankach będzie umowa agencyjna. Na jej podstawie bank będzie mógł pobierać prowizję za czynności pośrednictwa ubezpieczeniowego.

– Rynek już przechodzi na model agencyjny, widać to po liczbie przeszkolonych i zgłoszonych do rejestru osób wykonujących czynności agencyjne w bankach – twierdzi Łukasz Dajnowicz z KNF.

Klient nie będzie przystępować do ubezpieczenia grupowego, tylko zawierać indywidualną umowę ubezpieczenia. Będzie więc jednocześnie ubezpieczającym i ubezpieczonym. Współpraca oparta na modelu agencyjnym jest sprawniejsza i bardziej przejrzysta.

Zgodnie z Rekomendacją U wynagrodzenie banku z tytułu oferowania produktów ubezpieczeniowych powinno być ustalane z uwzględnieniem kosztów ochrony ubezpieczeniowej. Postanowienie to nie jest całkiem jasne, gdyż nie doprecyzowano, ile dokładnie może wynosić maksymalne wynagrodzenie banku. Wiadomo jednak, że niedopuszczalne będą znane z obecnej praktyki sytuacje, gdy wynagrodzenie banku za sprzedaż wieloletniego ubezpieczenia inwestycyjnego było równe składce za pierwszy rok, co znajdowało odzwierciedlenie w niemal 100-proc. opłacie likwidacyjnej w pierwszym roku. Oznacza to, że spadną zyski banków ze sprzedaż ubezpieczeń, ale można spodziewać się, że banki dadzą sobie z tym radę, podnosząc ceny swoich produktów.

– Jeśli chodzi o ubezpieczenia w formie grupowej, na rynku pozostaną te, w których forma indywidualna jest niemożliwa do realizacji, a więc ubezpieczenia pomostowe, niskiego wykładu, ubezpieczenia kart czy assistance – przewiduje Tomasz Kromolicki, dyrektor Biura Bancassurance w Concordii Ubezpieczenia.

Można spodziewać się zmian w zakresie oferty ubezpieczeń o charakterze ochronnym. Prawdopodobnie znikną produkty o mniejszym potencjale, a pozostaną te cieszące się największą popularnością wśród klientów.

Ochrona adekwatna do składki

Na zmianach skorzystają przede wszystkim klienci, którzy będą teraz otrzymywać ochronę ubezpieczeniową adekwatną do zapłaconej składki. Prawa klientów będą teraz lepiej zabezpieczone, ale niewykluczone, że zmiana może spowodować wzrost składek ubezpieczeniowych, ponieważ produkty w formie indywidualnej wymagają zapewnienia droższych w obsłudze po stronie ubezpieczyciela i banków procesów. W modelu grupowym ubezpieczyciel, znając charakterystykę portfela grupy osób, mógł zaproponować uproszczoną ocenę ryzyka oraz uśrednioną, względnie niską składkę. Z drugiej strony odejście od wysokich prowizji banków przy sprzedaży ubezpieczeń obniży koszty ochrony, więc nie w każdym przypadku musi dojść do wzrostu składek. Ceny ustali rynek, zdecydują popyt i podaż.

Klienci będą mieli lepszą sytuację przy dochodzeniu roszczeń z tytułu ubezpieczenia. Teraz bank jako strona ubezpieczenia może w razie odmowy świadczenia przez zakład ubezpieczeń zrezygnować z dochodzenia roszczeń, a konsekwencje ponosi klient. Innymi słowy, klient będzie mógł prosto (czytaj: bezpośrednio) występować przeciw ubezpieczycielowi na drogę sądową. Obecnie w ramach ubezpieczeń grupowych konieczna jest cesja zwrotna z banku.

Rekomendacja poskutkuje też prawdopodobnie większą wolnością wyboru dla klienta – każdy będzie mógł dokonać swobodnego zakupu ubezpieczenia i wszystkie banki będą zobowiązane je honorować.

Pojawiają się też jednak odmienne opinie.

– Z perspektywy klienta wprowadzenie Rekomendacji U nie będzie odczuwalne. W średnim terminie mogą się zmienić pewne formy ubezpieczeń, jak ubezpieczenia drobne do kart, kont (travel, assistance), których oferowanie w formie ubezpieczeń indywidualnych nie będzie efektywne, co może ograniczyć klientom dostęp do tego typu ochrony – mówi Wojciech Trybuszkiewicz, dyrektor Departamentu Bancassurance & Affinity w Generali.

Prostsze i bardziej przejrzyste będą rozliczenia między bankami a ubezpieczycielami. Wyeliminowane zostaną błędy w rozliczeniach między tymi instytucjami, o które łatwo, gdy bank występuje w podwójnej roli.

Banki będą miały teraz szerszą ofertę produktów ubezpieczeniowych. Dotychczas współpraca koncentrowała się na dostarczaniu produktu grupowego na życie i polis inwestycyjnych. Dzięki umowom agencyjnym banki będą mogły dostarczać ubezpieczenia związane z ekspozycją kredytową, lecz także niepowiązane wprost z produktami bankowymi (stand alone).

Niełatwe zmiany

Dla banków wyzwaniem jest zmiana używanych do sprzedaży ubezpieczeń systemów IT, szczególnie że miały na to zaledwie dziewięć miesięcy. Środowisko bankowe zabiegało o co najmniej 18 miesięcy jako czas absolutnie niezbędny do wypracowania od podstaw i wdrożenia dobrych rozwiązań produktowych, prawnych, proceduralnych oraz informatycznych. Do tego dochodzą organizacja oraz koszty przeszkolenia i przeegzaminowania wszystkich pracowników zaangażowanych w sprzedaż i obsługę produktów ubezpieczeniowych.

Również zakłady ubezpieczeń muszą dostosować swoją ofertę do zmienionych założeń, a następnie przygotować procedury wewnętrzne, dostosować systemy informatyczne i sposób obsługi klienta, co wymaga dużych nakładów pracy, ponieważ ofertę produktową zmieniają jednocześnie wszystkie banki. Mimo to banki i zakłady ubezpieczeń deklarują wdrożenie Rekomendacji U oraz wytycznych w sprawie dystrybucji ubezpieczeń we wskazanym przez KNF terminie.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.