Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (06–10.06.2022) – źródło: dignitynews.eu

(infografika: Darek Gąszczyk)

Na pierwszy rzut oka rozwiązaniem dla nowej elektrowni zasilanej gazem jest podpisanie kilkunastoletniego kontraktu na dostawy gazu z PGNiG na 100 proc. wolumenu gazu (vide projekt Stalowa Wola) i tego głównie oczekują banki. Wydaje się, że tylko polski potentat gazowy jest wystarczająco wiarygodny, aby zabezpieczyć duże ilości gazu w długim okresie.

Czy jednak taki blok będzie na pewno rentowny dzięki PGNiG, którego głównym dostawcą co najmniej do 2022 roku pozostanie Gazprom? Zwłaszcza w sytuacji gdy na rynku polskim pojawi się tanie LNG (np. z USA), możliwość większych zakupów na zachodnich hubach (chodzi o centra dystrybucyjne) i potencjalnie gaz łupkowy? Wymaganie przez banki zabezpieczenia w postaci długoterminowego, mało elastycznego kontraktu, nie uwzględnia zmian, które właśnie zachodzą na świecie i w naszym regionie. Jeśli stanowisko kredytodawców nie ulegnie zmianie, to nie dojdzie do budowy bloków gazowych w Polsce, a co za tym idzie skokowej zmiany w energetyce.

Wyjaśnienie powyższej tezy wymaga nie tylko analizy dynamiki zmian na rynku polskim i regionalnym, ale także unijnym i światowym. Co więcej, analizować warto nie tylko realne perspektywy zmian formuł cenowych dla długoterminowych kontraktów, kosztów wydobycia i przemian technologicznych, na czym zwykle koncentruje się biznes i instytucje finansowe, ale trzeba także wziąć pod uwagę przemiany polityczne, np. rosnącą rolę Niemiec w Unii Europejskiej i zmianę ich polityki energetycznej (Energiewende) lub decyzje amerykańskich polityków w kwestii certyfikacji projektów terminali LNG.

Spróbujmy zatem przedstawić zmiany zachodzące na rynku gazu na świecie, w UE i w Polsce oraz ich konsekwencje dla sektora finansowego.

Informacje o dużych zasobach gazu w Ameryce Północnej (rewolucja związana z gazem łupkowym) dotarły już do każdego. Powoli do świadomości publicznej dociera również fakt, że rozpoczęła się kolejna rewolucja tym razem w sektorze LNG, czyli gazu skroplonego. Jak mawiają Chińczycy, jeden obraz jest wart 1000 słów. Poniższe dwa wykresy najlepiej oddadzą znaczenie tego trendu dla rynku światowego.

(infografika Darek Gąszczyk/CC by shehal)

(inforgraf. DG/CC by Jeremy Buckingham MLC)

Wykresy pokazują rosnącą liczbę tankowców LNG, co spowoduje, że coraz więcej jednostek będzie dostępnych na potrzeby arbitrażu między Azją, Ameryką i Europą. Z kolei moce skraplarni LNG jakie mogą powstać w USA i w Kanadzie do 2018 roku odpowiadałyby dla porównania 25 proc. produkcji gazu w Rosji. W połączeniu z planami Australii i Kataru powadzić to będzie do ukształtowania się globalnego rynku ze znaczną korelacją jeśli chodzi o ceny.

Wizja rewolucji LNG zawiera oczywiście szereg znaków zapytania, w tym np. jaką decyzję podejmie administracji Baracka Obamy wobec takiego oto dylematu: czy tani gaz ma pozostać na rodzimym rynku napędzając rozwój przemysłu, czy też ratując spółki wydobywcze administracja powinna zezwolić na eksport LNG, zwiększając przy okazji wpływ USA na światowy sektor energii.

Istnieje szereg innych czynników, ale w sumie do 2020 roku można jednak oczekiwać, że ceny gazu na rynkach w Europie, Azji i Ameryce Północnej będą coraz bardziej skorelowane, a jednocześnie ceny surowca powinny spadać. Natomiast od 2020 r. przewaga czynników wzmacniających popyt powinna prowadzić do wzrostu cen przy dalszej konwergencji cen na regionalnych rynkach gazu.

Ze względu na rosnącą liczbę terminali LNG (w tej dekadzie powinno nastąpić podwojenie mocy regazyfikacyjnych) i połączeń gazowych realizowanych łącznikami (interkonnektorami), rynek UE będzie włączony w zachodzące w świecie zmiany. Aby wykorzystać rosnącą elastyczność cenową niezbędne będzie odejście od dominującego dotychczas w kontraktach długoterminowych powiązania cen surowca do cen ropy i produktów ropopochodnych.

W tej kwestii presja Unii na eksporterów typu Gazprom, Statoil, czy Sonatrach jest duża. Do jej wzmocnienia wykorzystywane są różne narzędzia, od arbitrażu poczynając, po dochodzenie Komisji Europejskiej o nadużywanie monopolistycznej pozycji przez rosyjski koncern. W efekcie w ciągu kilku lat nastąpi uwolnienie cen zarówno wobec odbiorców krajowych, jak i dużej części długoterminowych kontraktów importowych. Nastąpi odejście od powiązania ceny gazu z ceną ropy na rzecz cen spot i/lub energii elektrycznej.

Ciekawym tu przykładem są działania niemieckiego koncernu BASF (sprzedanie Wingas, kontrakt ze Statoil). Powiązany jest z tym widoczny obecnie rozwój hubów i giełd gazu, który później będzie skutkował fuzjami między giełdami a w konsekwencji powstaniem platformy transakcyjnej generującej cenę referencyjną dla całego obszaru UE.

Efektem odejścia od „stabilnych” długoterminowych kontraktów będzie duża zmienność cen. Związany z tym będzie rozwój instrumentów do strategii transakcji zabezpieczających typu hedge, zarówno na giełdach, jak i rynkach pozagiełdowych (OTC).

Pod wpływem trendów globalnych, strategii państw członkowskich i aktywności Komisji w UE nastąpi dalsza integracja rynku (na wzór market coupling w elektroenergetyce) i powstaną transnarodowi operatorzy przesyłowi (vide Gasunie i Fluxys), a wszystko będzie wspierane pieniędzmi UE i instytucji finansowych.

Jakie zmiany na polskim rynku

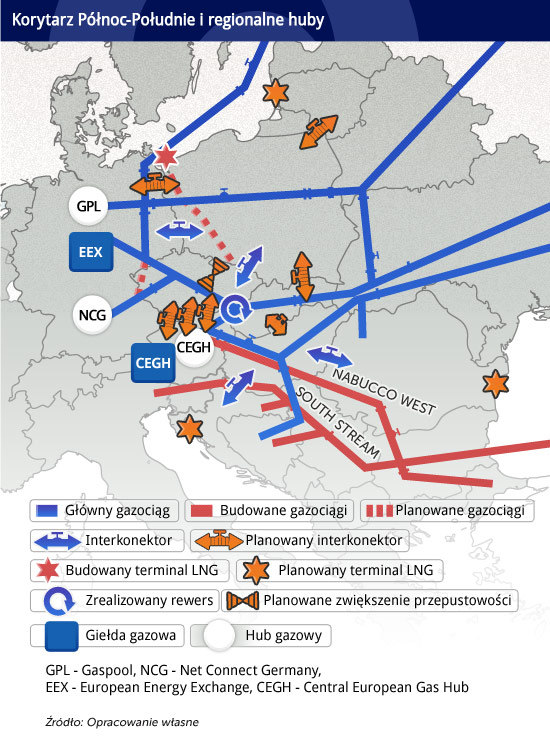

Perspektywy polskiego rynku gazu powiązane są także z wydarzeniami w regionie Europy Środkowo-Wschodniej, więc wypada zauważyć zmiany zachodzące tuż za naszymi granicami.

Jak wiadomo, byłe kraje komunistyczne (Grupa Wyszehradzka, kraje bałtyckie, Rumunia, Bułgaria) są uzależnione od dostaw rosyjskiego gazu, choć zależność ta jest oczywiście zróżnicowana. Budowa Nord Stream i jego odnogi OPAL, jeśli zostanie połączona z budową South Stream, utrwaliłaby tę zależność.

(infograf. DG)

Dzięki środkom unijnym i presji polityków realizowane są jednak projekty dywersyfikacyjne, których celem jest rozwinięcie przesyłu na osi Północ-Południe, co zarazem otwiera nowe możliwości dla banków. Nowe gazociągi w regionie Europy Środkowo-Wschodniej z perspektywy tych relatywnie małych rynków, mają duże znaczenie. Na otwartym rynku, bez kontroli w postaci taryf, nawet mała ilość taniego gazu stanowi punkt odniesienia dla odbiorców, którzy zaczynają żądać niższych cen od głównych dostawców.

Taka sytuacja pojawi się wkrótce w Polsce. Oczywiście tempo liberalizacji, w tym odchodzenie od taryf może być różne w zależności od tego jak będą działać główni interesariusze (PGNiG, TGE, OGP Gaz-System, URE, politycy, KE, alternatywni dostawcy, główni odbiorcy). Presja na wzrost obrotów na giełdzie gazu, odejście od taryf i większą elastyczność kontraktów jest jednak tak wysoka, wzmacniana dodatkowo zmianami w infrastrukturze importowej, że w ciągu 2-3 lat można spodziewać się znaczących zmian.

Do jak dalekich przeobrażeń rynku może dojść pokazuje przykład Czech, gdzie dostęp do taniego gazu z Zachodu, w połączeniu z wysokimi cenami z Rosji, spowodował w ciągu 5 lat gwałtowny spadek udziałów w rynku monopolisty RWE Transgas, jak i powiązanej z Gazpromem spółki Vemex (wykres poniżej).

(infograf. DG/CC BY-SA by LHOON)

W rezultacie PGNiG będzie zmuszany do uelastycznienia swojej oferty cenowej, jednak bagaż kontraktów i struktury organizacyjnej nie pozwoli mu na równą walkę z konkurencją. Pojawia się pytanie, czy modele wyceny wartości naszego monopolisty są w stanie uwzględnić taki potencjalnie negatywny scenariusz. Analitycy finansowi oceniający PGNiG mogą nie docenić niekorzystnych informacji, takich jak drugi planowany przez spółkę EWE gazociąg do Niemiec, czy nowe propozycje elastycznych kontraktów oferowane przez RWE, czy Handen w Polsce, a są to sygnały że konkurencja szykuje się ostrej walki.

Liberalizacja polskiego rynku, w połączniu z rozbudową infrastruktury transgranicznej i terminala LNG, otwiera też szansę na powstanie u nas centrum dystrybucyjnego. Jeśli następnie doszłoby do wydobycia gazu łupkowego w Polsce, przejęcia przez Gaz-System sąsiednich operatorów systemów przesyłowych i odejścia Gazpromu od powiązania z ropą w długoterminowych kontraktach, to polski hub mógłby wypracować znaczącą pozycję w regionie.

Aby powstał prawdziwy rynek potrzebne są zmiany nie tylko po stronie dostaw gazu, ale także po stronie jego odbioru, zwłaszcza tak masowego jakim jest elektrownia opalana gazem. Warto zwrócić uwagę na dylematy jakie pojawiają się przy konstrukcji portfela dostaw surowca dla projektowanego bloku gazowego. Uwypukli to zmiany toczące się na rynku gazu i wyzwania stojące przed potencjonalnymi kredytodawcami, przyzwyczajonymi do modeli finansowych z okresu pełnego monopolu PGNiG.

Suma planowanych i zapowiadanych mocy bloków gazowych przekracza obecnie 6 tysięcy MW. Teoretycznie oznacza to roczne zużycie surowca na poziomie powyżej 6 mld m3. Jeśli zrealizowana zostanie tylko część tych projektów, to i tak poważnie zmieni to polski rynek gazu.

Planowane - zaawansowane prace przygotowawcze; zapowiadane - wstępny etap przygotowań (infograf. DG/ CC BY-NC-SA by immu)

Przy planowaniu i kredytowaniu bloku gazowego kluczowe są prognozy dotyczące dynamicznych zmian w otoczeniu prawno-biznesowym samej elektroenergetyki. Abstrahując jednak od tego, zastanówmy się jak zmierzyć się z dynamiką zmian na rynku gazu.

W chwili obecnej można wyróżnić pięć perspektywicznych źródeł dostaw gazu:

Po pierwsze – spółki obrotu, zwłaszcza PGNiG.

Po drugie – dostawy od zagranicznych spółek handlowych poprzez gazociąg Jamał.

Jest to możliwe dzięki tzw. wirtualnemu rewersowi. Polega on na przykład na dostawie gazu z Niemiec, który nie jest przesyłany fizycznie do Polski. Zamiast niego klient dostaje gaz rosyjski, który akurat płynie przez Jamał. Dostawa natomiast realizowana jest w formie zapisu cyfrowego, a odbiorca w Niemczech czekający na gaz rosyjski otrzymuje gaz, który miał dostać klient w Polsce.

Po trzecie – pozyskanie gazu samodzielnie z zachodnich hubów (miejsc połączenia wielu dróg dostaw gazu co umożliwia powstanie centrum handlu gazem i instrumentami pochodnymi) i sprowadzenie go do Polski.

Po czwarte – gaz skroplony, czyli LNG.

Po piąte – potencjalnie gaz łupkowy.

W dalszej przyszłości spodziewana liberalizacja w Rosji i na Ukrainie pozwoli wykorzystać dostawy z tego kierunku, niezależnie od Gazpromu.

Kredytodawcy, chcąc ograniczyć swoje ryzyko, oczekują w okresie spłaty (kilkanaście lat) zabezpieczenia całości, a przynajmniej większości dostaw gazu po przewidywalnych cenach, od wiarygodnego dostawcy.

Czy w tak długim okresie oznacza to skazanie na PGNiG? Tak, tyle, że PGNiG słynie raczej z nieelastyczności w zawieranych umowach (pozycja monopolisty) i niezbyt intensywnie renegocjuje kontrakty importowe (niemieckie koncerny renegocjują umowy non-stop), więc właściciel bloku gazowego musi liczyć się z gazem droższym niż wynosi jego cena rynkowa. Ponadto PGNiG, tak jak i pozostali traderzy, nie może być pewny, czy uzyska dostęp do transgranicznych gazociągów na zachodniej i południowej granicy przez tak długi okres czasu. Niepewność ta to rezultat systemu aukcyjnego planowanego przez OSP Gaz-System.

Jednym ze sposobów na zapewnienie może nie najtańszego gazu, ale stałej rentowności bloku gazowego w długim okresie, jest wykorzystanie formuły cenowej indeksowanej zgodnie ze zmianami cen energii elektrycznej. Przy takim kontrakcie odbiorca i dostawca ustalają cenę gazu w pierwszym roku, a następnie jest ona modyfikowana (indeksowana) zgodnie z ruchem cen energii elektrycznej, bez uwzględnienia zmian na rynku gazu.

Już nie tylko na Zachodzie, ale i w Polsce, duże firmy gotowe są dostarczać surowiec do bloków gazowych w takiej ofercie, co przy prawidłowo sformułowanej formule cenowej zapewnia stałą rentowność. Surowiec ten będzie na pewno okresowo droższy niż gaz na giełdzie (spot). Stąd przy nadmiernym zakontraktowaniu będzie problem ze zbyciem surowca na rynku.

Oznacza to, że wielkość kontraktu z taką formułą cenową powinna być bardzo precyzyjnie wyliczona (uwzględniając modernizacje, przeglądy techniczne, itd.). Ponadto w sytuacji znacznego obniżenia cen gazu w Polsce (np. w efekcie rewolucji łupkowej) konkurenci, którzy wejdą później na rynek i nie będąc związani długoterminowymi kontraktami z mało elastyczną ceną, skorzystają z tańszego gazu (spadnie rentowność bloku gazowego przy porównaniu peer-to-peer).

Aby temu zapobiec jakaś część wolumenu powinna być zatem zakontraktowana w sposób bardziej elastyczny, np. przez kontrakty krótkoterminowe i/lub kontrakty typu EFET (standard kontraktu opracowany przez European Federation of Energy Traders) ze spółkami obrotu. Jednocześnie operatorzy bloków powinni przygotowywać się do własnych zakupów spot, forward i futures na hubach i giełdach. Pozwoli to wykorzystać w przyszłości ewentualne pojawienie się tańszego gazu łupkowego lub efektów rewolucji LNG.

Tak naprawdę, to liczne firmy planujące budowę bloków gazowych mogłyby rozważyć powołanie grupy zakupowej i podpisanie długoterminowego kontraktu na dostawy LNG z USA (kwotowanego do cen na Henry Hub, niezależnego od gazociągów rosyjskich). Nie jest to mission impossible, koncerny europejskie (BP, Fenosa) przetarły ślady, podpisując pierwsze takie umowy.

Wniosek? W sytuacji prognozowanych licznych zmian na rynkach gazu, aby zapewnić optymalną strukturę dostaw surowca, czy to dla bloku gazowego, czy dla instalacji chemicznej, trzeba będzie odejść od istniejących wzorców i przygotować się na dynamiczne zarządzanie „portfelem” kontraktów, renegocjowanym co kilka lat. Będzie to stanowiło wyzwanie także dla instytucji, które będą udzielać kredytów i inwestować w spółki korzystające z gazu ziemnego.

Jeżeli tak się nie stanie – branża kredytodawców nadal będzie konserwatywnie oczekiwać zabezpieczenia kredytu w sztywnym wieloletnim kontrakcie – możemy być świadkiem niezwykłego paradoksu. „Rewolucja gazowa” uderzy finalnie w samych kredytodawców. Udzielone kredyty pod źle rozumiane „bezpieczne kontrakty” staną się obciążeniem. Taka jest cena, jaką w biznesie płaci się za brak wyobraźni i elastyczności.

Autor jest partnerem zarządzającym w firmie doradczej Sienkiewicz i Wspólnicy.

OF

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.