Ledwo gospodarka odżyła, polskie banki pobiły rekord wszechczasów: w ciągu I półrocza zanotowały najwyższy wynik odsetkowy w historii. To efekt mistrzostwa w maksymalizowaniu marży odsetkowej w nieprzyjaznym dla niej środowisku niskich stóp. Bankowcy jednak przyznają – na dalszy wzrost marży nie ma co liczyć.

(infografika Dariusz Gąszczyk/CC by M Glasgow)

18,7 mld zł wyniku odsetkowego zostało osiągnięte dzięki bardzo głębokiemu spadkowi kosztów odsetkowych, które rok do roku obniżyły się o blisko 30 proc. Przypomnijmy jednak, że ich spadek po I kwartale, kiedy wyniósł 34,6 proc., osiągnął lokalne minimum. Po I kwartale prezesi największych banków zgodnie twierdzili, że na dalszą przecenę depozytów nie ma już miejsca. Jeśli stopy procentowe pozostaną bez zmian, koszty odsetkowe mogą już tylko – choć na razie nieznacznie – rosnąć.

Sukces odniosły w II kwartale te banki, które potrafiły poprawić przychody odsetkowe, nie pogarszając wyniku z opłat i prowizji.

– To był najlepszy kwartał w historii banku z punktu widzenia przychodowego. Apetyt na miliard złotych przychodów (kwartalnych) po raz pierwszy został zrealizowany – powiedział na konferencji prasowej po ogłoszeniu wyników Cezary Stypułkowski, prezes mBanku.

Choć w pierwszym półroczu przychody odsetkowe sektora wyniosły 29,6 mld zł i spadły, licząc rok do roku, o prawie 7 proc., poprawiły się kwartał do kwartału o 1,4 proc. Choć od pierwszego półrocza 2012 roku dzieli je jeszcze przepaść (wówczas padł rekord – 35,8 mld zł), były już o zaledwie 1,4 mld zł mniejsze niż w bardzo dobrym I półroczu 2011. Pytanie, czy jest szansa na utrzymanie aktualnej dynamiki i trwałe przebicie pułapu 15 mld zł kwartalnie.

Marże już nie będą lepsze

Bankowcy przyznają, ze pole manewru, by wycisnąć lepszą marżę odsetkową, zawęziło się i po stronie depozytów i kredytów.

– Presja na marżę odsetkową zarówno ze strony depozytów, jak i kredytów, jest bardzo silna. Jesteśmy z nią wciąż konfrontowani. Nie należy w najbliższych kwartałach spodziewać się jej przyrostu – powiedział na konferencji prasowej Mateusz Morawiecki, prezes BZ WBK.

– Spadek oprocentowania depozytów zakończył się w II kwartale i teraz zaczynają delikatnie rosnąć –powiedział Mirosław Boda, wiceprezes ING BSK.

Choć lekko drgnęło oprocentowanie kredytów, tu twarde warunki wyznacza konkurencja. O ile wzrosty są możliwe w kredytach detalicznych, to na rynku korporacyjnym marże są wciąż stabilnie niskie. Według danych centrum AMRON średnie oprocentowanie kredytów hipotecznych niemal nieprzerwanie rosło od sierpnia zeszłego roku z 4,13 proc. do 4,46 proc. na koniec I kwartału. Z kolei średnia marża na tych kredytach wzrosła od czerwca zeszłego roku z 1,34 proc. do 1,71 proc. na koniec I kwartału. Z kolei dane NBP pokazują wzrost oprocentowania kredytów hipotecznych na koniec I półrocza do 4,7 proc.

– Nie przewiduję, żeby marża wzrosła. Wzrost przychodów będzie związany ze wzrostem wolumenów – mówił dziennikarzom Luigi Lovaglio, prezes Pekao.

Oprocentowanie kredytów konsumpcyjnych wahało się od początku roku w granicach 30 punktów bazowych, ale kredytów dla firm – od początku roku niemal stało w miejscu.

– Jeśli chodzi o dobre aktywa, to nadal jest duża konkurencja i marże spadają – powiedziała Małgorzata Kołakowska, prezes ING BSK.

Banki zatem muszą zwiększać wolumeny kredytowe. W II kwartale najlepiej poszło im to w sektorze przedsiębiorstw, w którym wartość bilansowa kredytów zwiększyła się o 9,8 mld zł, czyli o 3,4 proc. Kredyty zaciągają jednak głównie duże firmy. Wartość kredytów dla małych i średnich (MSP) wzrosła o 2,9 mld zł, czyli o 1,7 proc.

– Widzimy wzrost portfela w sektorze MSP, ale jest to bardzo dobry okres dla dużych przedsiębiorstw – powiedziała Małgorzata Kołakowska.

– Wolumeny kredytowe w II kwartale wzrosły zwłaszcza w części korporacyjnej – powiedział Cezary Stypułkowski.

– Rośnie popyt na kredyty inwestycyjne. Przedsiębiorstwa odbudowują inwestycje zarówno pod kątem eksportu, jak i popytu wewnętrznego – mówił prezes BZ WBK.

Banki wciąż myślą o zintensyfikowaniu akcji kredytowej w segmencie konsumpcyjnym, w którym jest ona najbardziej rentowna, i prawdopodobnie na tym polu rozegra się zasadniczy etap wyścigu w kolejnych kwartałach. Wartość bilansowa kredytów konsumpcyjnych wzrosła w II kwartale o 2,3 mld zł, czyli o 1,8 proc.

– Podkreślenia wymaga wzrost pożyczek detalicznych – powiedział Sławomir Sikora, prezes Citi Handlowego. Citi Handlowy odnotował wzrost kredytów konsumpcyjnych o 18 proc., licząc kwartał do kwartału, i o 63 proc. – rok do roku.

Wyniki dzięki wzrostowi wolumenów

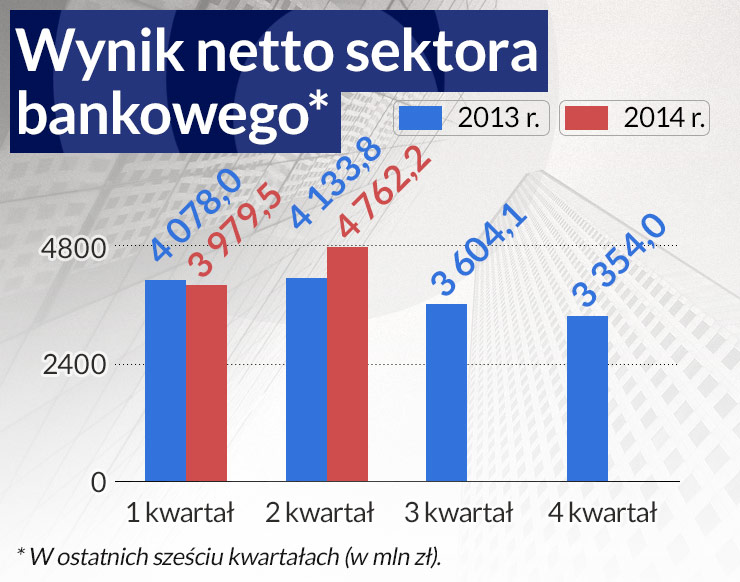

Wynik netto całego sektora po I półroczu wzrósł do 8,74 mld zł i był lepszy o 6,3 proc. niż po pierwszym półroczu 2013. Zysk brutto wzrósł o 7 proc., do 10,8 mld zł. W II kwartale banki miały 4,76 mld zł zysku netto wobec niespełna 4 mld zł w I kwartale. Najlepiej wypadły wyniki tych, które ruszyły z dynamiczną akcją kredytową. Szczególnie spektakularny był czerwiec, gdy sektor zanotował 1,77 mld zł zysku.

– Rośliśmy w obszarze depozytowym dwa razy szybciej niż rynek, a w kredytowym – trzy razy szybciej – mówi Małgorzata Kołakowska.

Równocześnie, by zwiększyć wolumeny, trwa silna akwizycja nowych klientów. Niektóre banki poszukują nisz, starając się wykorzystać rozmaite atuty, do których może należeć na przykład ogólnokrajowa, rozległa sieć oddziałów. Tak właśnie postąpił Pekao, który zaczął zabiegać o sektor rolny, pozyskał w nim 1500 klientów i udzielił im 1,5 mld zł kredytów.

– Chcemy zostać liderem także w sektorze rolniczym – powiedziała prezes banku. – Zintensyfikowaliśmy akcję kredytową w ostatnich miesiącach. Ponad 6 mld zł kredytów od początku roku i prawie 12 mld zł w ostatnich 12 miesiącach. Wolumen rośnie o 1 mld zł miesięcznie. Jeśli chodzi o kredyty, dynamika Pekao jest dwukrotnie wyższa niż w sektorze – dodał.

Dodajmy, że najbardziej spektakularnie z akcją kredytową ruszyły te banki, które na przełomie lat 2012/13 stworzyły silną bazę depozytową. Do nich należał między innymi ING BSK. Teraz podał, że pozyskał w ciągu roku 7,4 mld zł depozytów, co oznacza wzrost o 12 proc.

– Bardzo dużą uwagę przywiązujemy do wzrostu oszczędności detalicznych, które dają nam szansę na szybszą akcję kredytową – powiedziała prezes banku.

Jeśli obecne trendy się utrzymają, przynajmniej niektóre banki mogą odnotować w tym roku rekordowe zyski.

– 1,3 mld zł zysku netto jest w zasięgu banku, zakładając utrzymanie obecnych tendencji w zakresie przychodów – powiedział Cezary Stypułkowski. Bank miał w zeszłym roku 1,21 mld zł zysku netto.

– Jest szansa na 2 mld zł zysku netto – powiedział Mateusz Morawiecki. BZ WBK miał w 2013 roku 1,98 mld zł zysku.

Co zagraża trendowi

Wynik netto całego sektora w II kwartale tego roku był rekordowy, a czerwiec był najlepszym miesiącem od marca 2011 roku. Czy to jednorazowy skok, czy też zapowiedź stałej tendencji? Za wcześnie, by to przewidzieć. Trendowi zagraża osłabienie dynamiki wzrostu gospodarki, częściowo związane z sytuacją w Rosji i na Ukrainie, oraz rosnące prawdopodobieństwo obniżek stóp procentowych.

Na początku sierpnia Rosja wprowadziła sankcje w postaci pełnego zakazu przywozu wołowiny, wieprzowiny, drobiu, ryb, sera, mleka, owoców i warzyw z Unii Europejskiej. Jak do tej pory w scenariuszach osłabienia polskiego eksportu do Rosji i na Ukrainę brane było pod uwagę osłabienie gospodarek obu państw i ich trudności płatnicze, ale nie wstrzymanie importu całych grup towarów. Według pobieżnych jeszcze szacunków Komisji Europejskiej, sankcje obejmują towary o wartości ponad 800 mln euro, jakie Polska wyeksportowała do Rosji w 2013 roku. To równowartość ok. 0,2 proc. PKB.

Zanim jednak jeszcze Rosja wprowadziła sankcje, prognozy wzrostu polskiej gospodarki wydawały się coraz mniej pewne. Od lutego, kiedy wskaźnik PMI dla polskiego przemysłu osiągnął rekordowe 55,9 pkt, zaczął się jego nieprzerwany spadek, a w lipcu przebił z góry granicę 50 pkt, oddzielającą rozwój od regresu i wylądował na poziomie 49,4 pkt. Stało się tak głównie z powodu spadku zamówień eksportowych. W ślad za tym analitycy zaczęli obniżać prognozy wzrostu PKB. Drugi kwartał przyniósł już prawdopodobne osłabienie dynamiki PKB do ok. 3 proc. w porównaniu z 3,4 proc. w I kwartale. Na samym początku II półrocza banki odczuły pierwsze niepokojące zjawiska.

– W lipcu widzimy pewne spowolnienie akcji kredytowej, ale trudno ocenić, czy to efekt wakacji, czy może nowy trend – powiedziała Małgorzata Kołakowska. – Wszystko zależy od optymizmu w gospodarce – dodała.

Dla banków oznacza to nie tylko spadek popytu na kredyt związany z osłabieniem wzrostu, ale także konieczność tworzenia większych rezerw w związku z sytuacją klientów zaangażowanych w handel lub produkujących na eksport do Rosji.

mBank utworzył w II kwartale dwa razy większe odpisy na klientów korporacyjnych niż kwartał wcześniej, głównie ze względu na ich zaangażowanie na Wschodzie. Ale – pamiętajmy – stało się to jeszcze przed wprowadzeniem przez Rosję ostatnich sankcji.

Kiedy spadną stopy

Ernest Pytlarczyk, główny ekonomista mBanku, przewiduje spowolnienie wzrostu w II i III kwartale, nazywając to „usterką w cyklu”. Jego zdaniem przyczyną tej „usterki” są zbyt wysokie stopy procentowe.

– Wpływ realnych stóp procentowych jest niedoceniony i może mieć negatywny wpływ na konsumpcję. Inflacji cały czas nie widać, to fenomen globalny, który będzie jeszcze oddziaływać przez kilka kwartałów. Polska ma jedne z najwyższych stóp realnych i aż się prosi o korektę ze strony RPP – powiedział.

Równocześnie rynek kontraktów terminowych na stopę procentową oczekuje obniżki stóp o 50 punktów bazowych w II półroczu. Millennium, który relatywnie drogo pozyskuje depozyty wskutek wprowadzanych specjalnych ofert, jest jednym z nielicznych dużych banków, który zmniejszając ich koszty, miałby szansę na poprawę marży odsetkowej. Jednak jego przedstawiciele przyznają, że obniżka stóp je zniweczy.

– Czy widzimy dalszą możliwość podniesienia NIM (net interest margin – róźnica pomiędzy przychodami odsetkowymi banku a jego kosztem pozyskania pieniądza)? Jeżeli stopy procentowe pozostaną stabilne – tak. Jeżeli nie – to nie – mówił na konferencji dla analityków Fernando Bicho, wiceprezes banku Millennium. – Przygotowujemy się do niższych stóp procentowych – dodał.

Poprzedni cykl obniżek stóp, trwający od listopada 2012 do lipca 2013 spowodował gwałtowne pogorszenie się wyniku odsetkowego banków. Na początku przychody odsetkowe spadały dużo szybciej niż koszty, gdyż banki musiały utrzymać wysokość oprocentowania depozytów do końca trwania umów. Dopiero gdy cykl się skończył, koszty zaczęły spadać coraz głębiej, a banki mogły zawalczyć o poprawę przychodów. Jeśli obniżki stóp nastąpią, to zapewne cykl nie byłby tak długi ani tak głęboki. Zauważmy jednak, że poprzedni cykl przyniósł obniżkę stopy referencyjnej o 47 proc. jej wyjściowej wysokości, a ten mógłby przynieść obniżkę nawet o 25 proc.

Do tego dochodzi obowiązująca od lipca ustawowa obniżka opłaty interchange od transakcji kartami kredytowymi z 1,2 do 0,5 proc. i zmiana rekomendacji U dotyczącej ubezpieczeń kredytów. Banki mogą w ten sposób stracić od kilkunastu procent nawet do połowy przychodów z pozycji, które w strukturze ich wyniku z opłat i prowizji stanowią w niektórych przypadkach nawet 50 proc. Tymczasem i bez tego po pierwszym półroczu wynik z opłat i prowizji spadł o 0,2 proc. w porównaniu z I półroczem 2013.

– Jeżeli nie będzie wzrostu transakcyjności kartami, to minie dłuższy okres, żeby odrobić przychody prowizyjne utracone z powodu obniżki opłaty interchange – powiedziała Małgorzata Kołakowska.

– Najbardziej skomplikowany element Rekomendacji U to uniemożliwienie prowadzenia ubezpieczeń grupowych. Jasne, że jest to pewne zagrożenie. Zmniejszenie opłaty interchange i możliwy spadek stóp procentowych powodują, że w tej chwili przygotowujemy się na zupełnie inne otoczenie – powiedział Joao Bras Jorge, prezes Millennium.

Wyniki banków z opóźnieniem 2-3 kwartałów zareagowały na ożywienie gospodarki. Jeśli teraz nadchodzi kolejna faza spowolnienia, przedsiębiorstwa o kolejne kwartały odłożą inwestycje, a gospodarstwa domowe – konsumpcję, to z pewnością zareagują znacznie szybciej.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.