Rekordowe zyski banków to tylko jedna strona medalu

Kategoria: AnalizyNa wynikach sektora w kolejnych kwartałach zaważą m.in. pomoc dla kredytobiorców i wzrost oprocentowania depozytów. Lista potencjalnych zagrożeń jest długa.

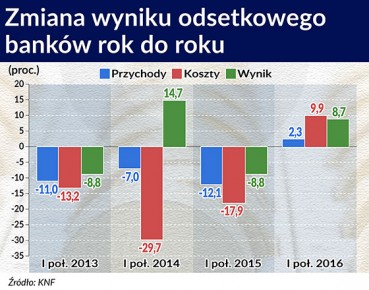

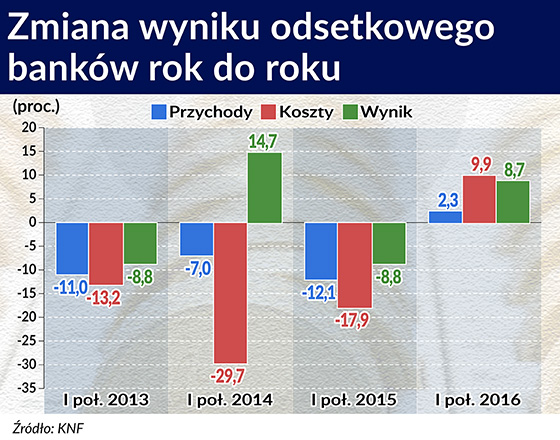

Kiedy w listopadzie 2012 roku rozpoczął się cykl obniżek stóp procentowych, wynik odsetkowy banków natychmiast zaczął się pogarszać. Od listopada 2012 r. do lipca 2013 r. główna stopa spadła z 4,75 do 2,50 proc. Wtedy cykl obniżek się zatrzymał. W kolejnym roku banki perfekcyjnie wykorzystały tę przerwę. Obniżyły koszty odsetkowe dzięki coraz niższej wycenie depozytów. Spowodowało to wzrost wyniku odsetkowego w 2014 roku, a równocześnie rekordowe zyski sektora.

Na przełomie 2014 i 2015 roku nastąpiła jednak dogrywka cyklu obniżek stóp. Główna stopa spadła z 2,50 do 1,50 proc., a równocześnie stopa lombardowa została obniżona głębiej, z 4,0 do 2,5 proc. Było to mocne uderzenie w wyniki odsetkowe. W I półroczu 2015 roku wyniosły one 17,1 mld zł, co było najniższym rezultatem od I połowy 2013 roku.

W II połowie 2015 roku zaczęła się poprawa. Wynik odsetkowy sektora bankowego wzrósł o 1,25 mld zł w porównaniu do poprzedniego półrocza. Poprawa ta trwa. 18,5 mld zł uzyskane w I półroczu tego roku to rezultat zaledwie o 152 mln zł słabszy niż w I połowie 2014 roku, kiedy padł historyczny rekord. I drugi najlepszy wynik w historii.

Spadek rentowności sektora bankowego spowodowany nadzwyczajnymi stratami w zeszłym roku, wyższymi kosztami ponoszonymi dla wzmocnienia bezpieczeństwa systemu, opłacenia nowego podatku bankowego, związanych ze skutkami niestabilności i zmienności na rynkach finansowych, a także z powodu regulacyjnych ograniczeń dochodów pozaodsetkowych – wszystko to powoduje, że banki nie mają wielu sposobów, by przekonać akcjonariuszy, iż ich biznes ma przyszłość.

Pozostają one-offy, jak zwykło się określać wydarzenia jednorazowe, takie jak sprzedaż akcji Visa Europe, na czym polskie banki zarobiły ok. 2 mld zł w II kwartale. Konieczna jest ponadto mozolna praca nad poprawą wyniku odsetkowego. Ta na razie się udaje i warto przyjrzeć się bliżej jej przyczynom.

Tempo poprawy wyniku odsetkowego w tym roku rosło z kwartału na kwartał. Po pierwszych trzech miesiącach wynik ten był lepszy o ponad 500 mln zł niż w analogicznym okresie 2015 roku, a po półroczu – już o niemal 1,5 mld zł. Oznacza to wzrost o 8,7 proc. rok do roku.

Jeszcze w I kwartale banki miały o niemal 2 proc. mniejsze przychody odsetkowe niż w tym samym okresie zeszłego roku i wzrost wyniku zawdzięczały głębokiemu, o 16,1 proc., spadkowi kosztów odsetkowych, czyli o 800 mln zł licząc rok do roku. W II kwartale z miesiąca na miesiąc przychody zwiększały się w ujęciu rocznym i I półrocze zakończyło się wzrostem tej pozycji w bilansie o prawie 2,3 proc.

Spadek kosztów odsetkowych w II kwartale tego roku nie był już tak głęboki. Od kwietnia do lipca utrzymują się one mniej więcej na stabilnym poziomie i wynoszą nieco ponad 1,3 mld zł miesięcznie i wahają się z miesiąca na miesiąc w przedziale kilkunastu milionów złotych w skali całego sektora bankowego.

Zmniejszenie dynamiki spadku kosztów odsetkowych może oznaczać, że przy aktualnym poziomie stóp banki doszły już do twardej granicy ich obniżania. Obniżanie ceny depozytów przez niektóre z banków komercyjnych, z reguły przez największe instytucje, powoduje, że co pewien czas pojawiają się oferty „szokujące” rynek (niedawno Getin Noble – 2,8 proc., Raiffeisen Polbank – 3 proc. itp.). Pojedyncze oferty nie oznaczają jeszcze prawdziwej „wojny depozytowej”, ale w dużym stopniu utrudniają zarządzanie marżą odsetkową, zwłaszcza największym graczom na rynku.

Według danych NBP średnie oprocentowanie depozytów na okres do dwóch lat od listopada zeszłego roku do czerwca tego roku spadło z 1,7 do 1,5 proc. W lipcu wzrosło jednak znowu do 1,7 proc. Są to zmiany minimalne i niewykluczone, że duża podaż depozytów spowoduje kolejne wahnięcie ich wycen w dół.

Mniejsza dynamika spadku kosztów odsetkowych może też wynikać z bardzo dużego przyrostu wolumenu depozytów. Płyną one jeszcze szerszym strumieniem niż w 2015 roku, zwłaszcza od gospodarstw domowych. Depozyty od sektora niefinansowego wzrosły w I półroczu o blisko 31 mld zł, czyli o 3,3 proc., wobec 19,1 mld zł przed rokiem. Depozyty gospodarstw domowych wzrosły o 33,4 mld zł, czyli o 5 proc.

– Znaczący wzrost depozytów wynika z tego, że społeczeństwo się bogaci, a my mamy zgrabną platformę transakcyjną, która powoduje wzrost biznesu (…) Przyciągnięcie w ciągu ostatnich dwóch lat dodatkowego odsetka depozytów detalicznych bez szaleństw cenowych to poważne osiągnięcie – mówi Cezary Stypułkowski, prezes mBanku.

Wzrost depozytów powoduje także mniejsze zapotrzebowanie na finansowania akcji kredytowej z zagranicy.

– Do końca zeszłego roku istotny był funding z zagranicy w celu udzielania kredytów. Ta sytuacja się zmienia, skala się wyrównuje, bo bardzo gwałtownie rosną depozyty – mówił Brunon Bartkiewicz, prezes ING BŚK.

Wzrost przychodów odsetkowych banki zawdzięczają głównie wzrostowi marż, bowiem dynamika akcji kredytowej jest słaba, a w niektórych segmentach gorsza niż w zeszłym roku. W ciągu I półrocza tego roku wartość bilansowa kredytów dla sektora niefinansowego wzrosła o 33,1 mld zł, czyli o 3,4 proc. w porównaniu z analogicznym okresem zeszłego roku.

– Rynek kredytów nie był wyjątkowo ożywiony. Wzrost wolumenów był niższy niż w analogicznym okresie ubiegłego roku – mówi Luigi Lovaglio, prezes Pekao.

Na czele wzrostu akcji kredytowej wciąż były kredyty hipoteczne, mimo że banki zapowiadają tu zaostrzenie polityki kredytowej. Raport AMRON-SAFRIN podaje, że wartość kredytów hipotecznych wzrosła w I półroczu o 5,3 proc. licząc rok do roku. Przyspieszyła też akcja kredytowa w segmencie kredytów konsumpcyjnych do 3,9 proc. w I półroczu. W obu tych segmentach największy udział w rynku miał PKO BP.

– Przewaga konkurencyjna jeśli chodzi o wolumeny nie była okupiona spadkiem dochodowości – powiedział prezes banku Zbigniew Jagiełło.

Wartość bilansowa kredytu dla przedsiębiorstw wzrosła zaledwie o 12,7 mld zł, czyli 3,9 proc., podczas gdy przed rokiem wzrost wyniósł 5,2 proc. Osłabienie akcji kredytowej, szczególnie w segmencie przedsiębiorstw, może być skutkiem podatku bankowego. Duże banki międzynarodowe mogą rolować kredyt, przenosząc go za granicę. Z kolei słabe i nisko rentowne instytucje mogą woleć kupować obligacje skarbowe, wyłączone z podatku od aktywów, niż udzielać kredytu. Bankowcy twierdzą jednak, że spowolnienie jest raczej wynikiem słabego popytu.

– Powody tego, że nie idzie kredyt, są raczej po stronie popytowej – mówi Sławomir Sikora, prezes Citi Handlowego.

W tej sytuacji banki, które już od 2013 roku stawiały zwłaszcza na wzrost wolumenów, natrafiając trzeci rok z rzędu na barierę popytu, zaczynają śrubować marże.

– Planujemy raczej rozwijać się nie poprzez wzrost wolumenów, ale wzrost rentowności – mówi Christoph Heins, wiceprezes mBanku.

Przedsiębiorstwa w I półroczu 2016 r. wycofywały z banków znacznie więcej depozytów niż w tym samym okresie zeszłego roku. To może przynajmniej częściowo tłumaczyć brak popytu na kredyt ze strony firm. Te przedsiębiorstwa, które mają nadwyżki, zamiast je trzymać na nisko oprocentowanych lokatach pożyczają nie tylko własnym córkfinansoweom, co było zjawiskiem zauważalnym już od dawna, ale też innym firmom.

– Intercompany lending jest bardzo popularne. Statystyka kredytowa nie pokazuje, jak rośnie zasilanie kredytem przedsiębiorstw – mówi Sławomir Sikora.

Pole manewru dla poprawy wyników pozaodsetkowch przez banki okazuje się bardzo ograniczone. Przy kredytach, szczególnie konsumpcyjnych, banki podnoszą prowizje, zwiększają opłaty za karty lub prowadzenie rachunku. Trend ten zaczął się już ponad półtora roku temu, gdy doszło do regulacyjnej obniżki opłaty interchange oraz zmiany zasad rozliczania przychodów ze sprzedawanych przez banki ubezpieczeń.

Ostatnia obniżka opłaty interchange nastąpiła już styczniu 2015 roku, a tymczasem w stosunku do pierwszego kwartału zeszłego roku w I kwartale tego roku przychody z opłat i prowizji polskiego sektora spadły o kolejne niemal 11 proc. W II kwartale banki zaczęły je mozolnie odbudowywać i na koniec półrocza zmniejszyły skalę spadku (licząc rok do roku) do nieco ponad 4,6 proc. Równocześnie z kwartału na kwartał powiększały się koszty opłat i prowizji. W ujęciu rok do roku po I kwartale wzrosły one o 1,6 proc., a po półroczu – o 8,4 proc.

Wynik z opłat i prowizji po I kwartale był niższy o 5 proc. rok do roku, a po półroczu spadek ten pogłębił się do ponad 6 proc. Z ostatnich danych KNF widać, że po lipcu zwiększył się do 6,3 proc. Czy banki mają szansę te spadki powstrzymać?

Na pytanie to nie ma jednoznacznej odpowiedzi, gdyż widoczne czynniki będą działać w przeciwne strony. Pierwszy z nich jest taki, że podnoszenie opłat i prowizji budzi medialne oburzenie, a to rodzi ryzyko reputacyjne. Prezesi kilku banków pod koniec 2015 roku stanęli przed sejmową komisją, gdzie byli przesłuchiwani w sprawie podwyżek opłat i zapewne nie chcieliby tego doświadczenia powtórzyć.

Drugim czynnikiem jest wysoka konkurencyjność polskiego rynku, duża liczba mniejszych graczy mających po 2-3 proc. udziału, bezpardonowo atakujących ze swoich pozycji większych rywali. Tak jest i obecnie, Raiffeisen Polbank, który jest aktualnie na sprzedaż, chcąc przyciągnąć pewną pulę klientów i zwiększyć tym swoją wartość, rozpoczął kampanię oferując „konto za zero”. To sól w oku większych banków, które na podobną taktykę nie mogą sobie pozwolić.

W zarządzaniu marżą odsetkową widać przemyślane i spójne strategie, w przypadku opłat i prowizji są one jednak bardzo zróżnicowane, a w wielu instytucjach trudne do jednoznacznej interpretacji. Tym większy kłopot mają z ich zrozumieniem klienci instytucji, mocno gubiący się w przejrzystości tego, za co płacą bankowi. Zwiększa to podatność klientów na różnego typu kampanie ofertowe, zachęca do przeskakiwania z banku do banku, zaburza stabilność i konsekwencję prowadzonej polityki (o ile taka jest), a często odwraca jej oczekiwane skutki.

Najbardziej przejrzystą strategię pod tym względem prowadzi prawdopodobnie PKO BP. Z jednej strony zachęca klientów do migracji do Internetu przynajmniej w bieżących zakresie transakcji, a z drugiej stopniowo podnosi opłaty za każde przekroczenie progu oddziału. Ta długoterminowa i przyszłościowa strategia spotkała się jednak z silną krytyką i niewykluczone, że bank będzie musiał jej zaniechać.

Trzecim czynnikiem presji na opłaty i prowizje jest konkurencja ze strony firm technologicznych. Na polskim rynku nie jest ona tak silna jak na Zachodzie, gdzie banki z jej powodu zaczynają odczuwać już poważne uszczerbki w przychodach. W Polsce istnieje system płatności natychmiastowych, a nawet poza nim zwykłe przelewy docierają z reguły nie dłużej niż w jeden dzień. Trudno, by ktoś wchodzący na rynek zaproponował tu zdecydowaną zmianę jakościową. Będzie on miał w Polsce mniejsze znaczenie niż gdzie indziej.

Czwarty czynnik będzie natomiast działał na korzyść banków, a zwłaszcza dużych. Konsolidacja na polskim rynku wyraźnie przyspiesza, a średni i mniejsi gracze z polskiego rynku wychodzą, choćby z powodu obciążenia bilansów kredytami we frankach. Konsolidacja będzie osłabiała konkurencyjność, co z czasem powinno zwiększyć margines dla kształtowania opłat. Efekty te nie nastąpią jednak wcześniej niż za 3-4 lata, kiedy zrealizowane zostaną fuzje będące na razie jedynie w sferze zamiarów. Można przypuszczać, że do tego czasu na wzrost wyniku z opłat i prowizji nie można liczyć.

Po stronie kosztów znalazł się jeden całkowicie nowy – podatek od aktywów, który banki ujawniają w pozycji kosztów działania, a ściślej w kosztach ogólnego zarządu. To głównie z powodu tego podatku koszty działania wzrosły w I półroczu o ponad 1,8 mld zł, do 15,8 mld zł. Pobieżne szacunki pokazują, że banki w ciągu I półrocza (pięć miesięcy obowiązywania regulacji) zapłaciły ok. 1,4 mld zł podatku.

Jeszcze w czerwcu Ministerstwo Finansów szacowało, że wpływy budżetu z tytułu tego podatku wyniosą w tym roku ok. 4 mld zł. Dane MF po lipcu pokazują, że wpływy przez pół roku od wszystkich instytucji, a nie tylko banków, sięgnęły 1,75 mld zł. To znaczy, że prawdopodobnie za cały rok wyniosą one nieznacznie powyżej 3 mld zł, z czego banki zapłacą ok. 3 mld zł.

Podatek bankowy będzie prawdopodobnie ważnym katalizatorem zmian strukturalnych na polskim rynku. Pod presją niskich stóp, regulacji, nowego podatku sektor bankowy coraz bardziej zaczyna się dzielić na grupę liderów, którzy poprawiają rok po roku swoje rezultaty, i maruderów. Ta ostatnia grupa rośnie i w niedalekiej przyszłości może stanowić bardzo poważne obciążenie dla wszystkich uczestników rynku.

Stawka podatku od aktywów wynosi 0,44 proc., co oznacza, że banki mające wskaźnik zwrotu z aktywów (ROA) na niższym poziomie automatycznie tracą rentowność. Według „Raportu o sytuacji banków w 2015 roku” takie banki gromadzą w sumie blisko 20 proc. wszystkich aktywów polskiego sektora. W ten sposób – abstrahując od kwestii kredytów frankowych – sektor bankowy wyraźnie zaczyna dzielić się na grupę wysoce rentownych instytucji oraz sporą grupę o trwałym braku rentowności.

Drugim czynnikiem, który może zacząć budzić zaniepokojenie, jest spowolnienie wzrostu gospodarki powodowane głównie osłabieniem aktywności inwestycyjnej. Wzrost PKB osłabł w I kwartale do 3,0 proc., a w II było to 3,1 proc. Dane te tłumaczą także, dlaczego popyt na kredyt ze strony przedsiębiorstw jest mniejszy.

Gdyby wzrost PKB osłabł poniżej 3 proc., miałoby to już znaczący wpływ na pogorszenie się sytuacji przedsiębiorstw, zwłaszcza mniejszych, zwolnienie tempa wzrostu wynagrodzeń lub nawet redukcje zatrudnienia. Tym razem dotknąć to może nawet polskich eksporterów, którzy dzięki słabemu złotemu mają od kilku lat dobre wyniki finansowe. Osłabienie wzrostu mogłoby także spowodować otwarcie dyskusji nad obniżką stóp procentowych, a gdyby do takiej doszło, wyniki odsetkowe banków spadłyby znowu w dół.

Nieco ponad 8 mld zł, jakie banki zarobiły w I półroczu 2016, to więcej o 71 mln zł niż w analogicznym okresie zeszłego roku. Po siedmiu miesiącach (9,3 mld zł zysku netto) wynik ten był o 100 mln zł słabszy niż przed rokiem. Gdyby odjąć „efekt Visy” spadek zysku byłby bardzo duży.

Nie zmienia to faktu, że gdyby wynik oczyścić z „efektu Visy” i efektu podatku bankowego, zysk za półrocze wyniósłby ponad 7 mld zł, co pozwalałoby zaprojektować całoroczny wynik na nieco ponad 14 mld zł. A to oznaczałoby, że sektor potrafi generować niezłe, powtarzalne, choć dalekie już od rekordów rezultaty.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.