Duża część banków będzie musiała zmierzyć się z zagrożeniami wynikającymi z dynamicznych procesów digitalizacji w warunkach globalnego spowolnienia gospodarczego. Wymusi to zmianę tradycyjnych modeli biznesowych.

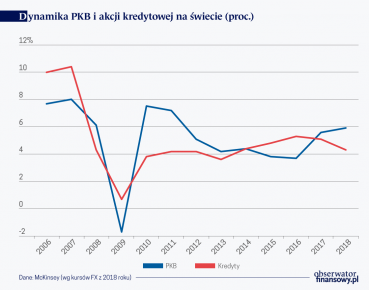

Większość banków nie ma zbyt wielu powodów do zadowolenia. Wzrost wolumenu kredytów i przychodów w latach 2017-18 był niższy od dynamiki PKB o 1,5 punktu procentowego, a 60 procent banków badanych przez McKinsey zanotowało zwrot na aktywach niższy niż koszt kapitału mimo, że koszty ryzyka dzięki zaawansowanym narzędziom analitycznym i sztucznej inteligencji są najniższe w historii.

Spadające marże

Z pewnością zerowe lub ujemne stopy procentowe nie poprawiają ich sytuacji, bo marże cały czas spadają z 234 punktów bazowych (bps) w roku 2013 do 225 bps w 2018 na rynkach rozwiniętych i z 378 do 337 bps na wschodzących. Tylko 102 z badanych 595 podmiotów zdołało poprawić wskaźniki kosztów do dochodów (C/I).

Wyniki banków skorelowane są mocno z trzema czynnikami – lokalizacją, skalą działalności i przyjętym modelem biznesowym wpływającym na generowanie przychodów i produktywność a także outsourcing procesów nie zapewniających przewagi konkurencyjnej. Aż połowa kosztów banków przeznaczana jest na inwestycje nie mogące jej zapewnić.

Biorąc pod uwagę powyższe elementy można zdefiniować cztery segmenty banków.

Liderzy rynkowi (20 proc.) to gracze, którzy przechwytują niemal 100 proc. ekonomicznej wartości dodanej w sektorze, operujący na szerokim globalnym i sprzyjającym rynku jak wiele banków z USA, które mają zwroty na kapitale o 10 punktów proc. wyższe niż ich europejscy odpowiednicy.

MFW: Banki w strefie euro powinny dążyć do efektywności kosztowej

Odporni (25 proc.) to banki, w dużej części europejskie, które funkcjonują w mniej sprzyjającym otoczeniu w postaci niższego wzrostu PKB i niskich stóp procentowych, potrzebując większej skali i innowacji, które pozwolą im dotrzeć do nowych klientów.

Naśladowcy (20 proc.) z kolei to podmioty nie osiągające wystarczającej skali działania i aby przetrwać powinny zmniejszyć koszty i przebudować modele prowadzenia biznesu.

Aż 35 proc. banków to organizacje zagrożone, dla których wyjściem może być połączenie z podobnymi podmiotami, co może dać szansę na osiągniecie właściwej skali biznesu lub przejęcie przez silniejszego gracza.

Cyfrowa rewolucja

Wyzwaniem dla większości tradycyjnych podmiotów finansowych jest kontynuacja cyfrowej rewolucji, która powoduje zmiany po stronie podaży w postaci nowych graczy, którzy wgryzają się w bankowe marże, atakując segmenty rynku odpowiadające za 45 proc. przychodów sektora bankowego. To z kolei przynosi zmiany po stronie popytu – w zachowaniach konsumentów.

Hegemonię Amazona i innych może złamać rynek lub nowe technologie

W skali globalnej od roku 2013 korzystanie z usług finansowych online wzrosło o ponad 13 punktów procentowych i istnieje duże pole do dalszego wzrostu, ale szanse, że banki będą tego beneficjentami raczej maleją. Digitalizacja powoduje też, że klienci stają się coraz mniej lojalni, bo bardzo łatwo zmienić dostawcę usług.

W segmencie klienta detalicznego, gdzie lojalność była wysoka banki obserwują utratę klientów. W USA wskaźnik ucieczek klientów w ciągu 5 lat wzrósł z 4,2 do 5,5 proc. a we Francji z 2 do 4,5 procenta w 2017 roku.

Ten problem może się pogłębiać, gdyż konsumenci coraz bardziej ufają firmom technologicznym i gotowi są powierzyć im zarządzanie swoimi finansami, włączając w to Amazona (65 proc. wskazań) czy Google’a (58 proc.). Wynika to także z rosnącego przekonania, że wszystkie banki są podobne – twierdzi tak jedna trzecia amerykańskich internautów.

Otwarta bankowość

Konkurencja między podmiotami bankowymi i graczami technologicznymi ulegnie jeszcze większemu nasileniu dzięki postępom regulacji dotyczącej otwartej bankowości (Open Banking), która wkracza na coraz więcej rynków. Sprowadza się ona do umożliwienia dostępu do danych finansowych klientów dla operatorów pozabankowych i wykorzystywania ich do budowania dla nich nowych produktów, nie tylko finansowych.

Open banking nie w smak polskim bankom

W największym stopniu dotyczy krajów Unii Europejskiej (dyrektywa PSD2) i Wielkiej Brytanii, która Open Banking wdrożyła wcześniej. W tej ostatniej w 2018 roku liczba nowych graczy na rynku wzrosła aż o 65 procent, a w sierpniu 2019 były już 143 podmioty, które na mocy licencji FCA otrzymały możliwość korzystania z funkcji otwartej bankowości.

W Australii obowiązywać ona będzie od 1 lutego 2020, półtora roku później dotyczyć ma praktycznie danych o wszystkich produktach klienta, włączając kredyty hipoteczne, leasing i produkty inwestycyjne.

Do liberalizacji rynku bankowego przygotowują się też takie kraje jak Japonia, Korea Południowa, Hong Kong, Brazylia, Singapur czy Kanada. Mniej zaawansowane są USA, Nowa Zelandia, Chile, Nigeria, Kenia i Rwanda. Według niemieckiej firmy Ndgit, dostawcy platform API umożliwiających wymianę danych w ramach podmiotów uczestniczących w otwartej bankowości funkcjonują już w ponad 50 krajach, łącząc ponad 10 tys. banków z operatorami zewnętrznymi (tzw. third party providers), co wskazuje że zasady Open Banking szybko stają się globalnym fenomenem.

Wiele banków nie jest przygotowanych na taką rewolucję, choć część ma szansę stać się jej beneficjentami jak w Polsce, gdzie poziom bankowej digitalizacji jest wysoki, a wydawanie licencji zewnętrznym operatorom przebiega dość wolno.

Najbardziej zagrożone czują się banki azjatyckie, gdzie tylko 20 proc. deklaruje przygotowanie, również ze względów bezpieczeństwa i braku wspólnych standardów w epoce otwartych API. Właśnie na tym rynku gracze technologicznie przejęli w ciągu ubiegłych lat największą część ekonomicznej wartości dodanej sektora bankowego.

Z kolei w Europie prawie jedna trzecia banków badanych przez EIU i Temenos uznaje zbudowanie strategii open banking za kluczowe swoje wyzwanie. Za najważniejsze zagrożenie w 2020 roku banki uznają graczy technologicznych w obszarze płatności (PayPal, Alipay, Apple Pay, Square, WorldPay – 32 proc.) i globalne firmy e-commerce (Amazon, Alibaba, Google, Facebook 31 proc.).

Platformy usługowe

Szczególnym wyzwaniem i zagrożeniem są budowane przez nie platformy cyfrowe stanowiące kanał dystrybucji i agregator bardzo wielu usług czasem luźno związanych z finansami.

Największą na świecie zbudował pod marką komunikatora i operatora płatności WeChat chiński Tencent. W połowie zeszłego roku miała ona 1,1 mld użytkowników intensywnie korzystających z różnorodnych usług w Chinach i wielu krajach Azji.

Jak podaje firma 60 proc. z nich otwiera tę superaplikację co najmniej 10 razy dziennie, spędzając w niej średnio 66 minut. Za jej pomocą można dokonać zakupów online łącznie z biletami lotniczymi, zarezerwować hotel, wynająć środek transportu, zapłacić za mieszkanie czy zamówić jedzenie, włączając w to np. tradycyjne pierogi.

Banki opierają się zmianom technologicznym i to je pogrąża

Platforma przyciąga więc rzesze klientów, stając się też bardzo atrakcyjnym kanałem dystrybucji dla dostawców, którzy mogą się do niej przyłączyć na zasadzie plug&play, czyli bez podpisywania żadnych umów z operatorem. To klienci decydują czy na niej zostaną. Na podobnej zasadzie funkcjonuje platforma amerykańskiego Amazona, na której swoje usługi oferuje kilkuset dostawców.

O takich rozwiązaniach i takiej skali banki mogą na razie tylko marzyć. Jednak aż 90 proc. badanych przez IBM członków zarządów banków uważa, że platformy wielobranżowe staną się ważnym elementem sektora bankowego w ciągu 10 lat, wpływając pozytywnie na przychody, zyskowność (86 proc.) i satysfakcję klienta (83 proc.). Wiązało się to jednak będzie z restrukturyzacją łańcucha wartości i zmianą modeli biznesowych. Trudność polega jednak na tym, że platformizacja jest modelem biznesu opartym na relacjach i danych, a nie sprawowaniu kontroli. Coraz więcej banków pracuje jednak nad uruchomieniem własnych otwartych platform. BBVA (Hiszpania, Meksyk, USA), Capital One, CitiBank, HSBC czy Wells Fargo mają już rozwiązania umożliwiające zewnętrznym dostawcom oferować usługi w oparciu o udostępnione dane. Superaplikację dedykowaną posiadaczom samochodów zbudował natomiast singapurski DBS, agregując usługi związane z całym cyklem użytkowania auta (kupno, finansowanie, ubezpieczenia, serwis, programy lojalnościowe, itp.).

Nad takimi rozwiązaniami w ramach nowej strategii PKO Banking Platform (samochody, nieruchomości) pracuje też największy polski bank. Aktywnie rozwijają platformy także gracze z obszaru fintech. Należy do nich Kabbage i LendKey.

Ten pierwszy umożliwia operatorom finansowym oferowanie kredytów dla małego i średniego biznesu w oparciu o integrację danych z różnych źródeł (np. Ebay, Amazon, PayPal). Z kolei Lendkey współpracuje z ponad 300 bankami i uniami kredytowymi w USA, oferując kredyty studenckie i remontowe w formacie white-label, czyli pod marką własną. Rozwijają się też bardziej specjalistyczne platformy umożliwiające bankom rozwój usług w chmurze i wykorzystanie rozwiązań fintech (kanadyjski FISPAN) w relacjach z własnymi klientami.

Aplikacje bankowe

Drogą do implementacji w pełni funkcjonalnych otwartych platform może być oferowanie wielu usług pozafinansowych (tzw. value addend services) w ramach bankowych aplikacji.

Największy węgierski bank – OTP – stworzył platformę Simple, która agreguje w jednej aplikacji ponad 40 usług dodatkowych. Jest ona zintegrowana z mobilnymi płatnościami i umożliwia przechowywanie zdigitalizowanych kart lojalnościowych i kuponów rabatowych, co więcej udostępnia zakupy w 3 tys. podmiotów e-commerce. To rozwiązanie jest dostępne zarówno dla klientów OTP, jak i konkurencyjnych banków.

Sektor bankowy przed kolejnym skokiem technologicznym

O sukcesie takiego podejścia i wysokiego popytu na VAS-y świadczy fakt, że aplikacji używa ponad 700 tys. osób, niemal dwukrotnie więcej niż tradycyjnej aplikacji bankowości mobilnej banku OTP.

Firma konsultingowa Deloitte zidentyfikowała ponad 250 usług dodanych oferowanych przez banki w Polsce. Popularnymi pozycjami był zakupów biletów na transport miejski, opłacanie miejsc parkingowych, rezerwacja usług medycznych i usługi typu e-Urząd.

PKO BP w odniesieniu do tej pierwszej kategorii ma już co najmniej kilkuprocentowy udział w rynku. Badania wskazują, że VAS-y mogą zwiększać zaangażowanie sporadycznych użytkowników usług cyfrowych, w tym seniorów i dostarczać nowych danych o zachowaniach klienta, co może być istotne w kreowaniu nowych produktów. Modele biznesu oparte o VAS-y i platformy bankowe w Polsce mają duże szanse powodzenia, bo lokalne banki dysponują sporą przewagą zaufania (67 proc.) w stosunku do firm technologicznych.

Większość tradycyjnych banków na świecie nie dysponuje takim przywilejem. Muszą szybko odpowiedzieć sobie na pytanie jaka będzie ich strategia w odniesieniu do zjawiska platformizacji. Wiele z nich będzie zbyt słabych aby być właścicielami platform i dyktować warunki uczestnictwa.

Banki powinny wykorzystać swoje mocne strony takie jak duża baza klientów, kompetencje regulacyjne oraz silne marki własne.

W najlepszym przypadku pozostanie im rola aktywnych uczestników lub dostawców niekoniecznie oferujących usługi pod własnym brandem. Analitycy firmy EY sugerują, że tradycyjni gracze powinni wykorzystać swoje mocne strony takie jak duża baza klientów, kompetencje regulacyjne oraz silne marki własne i wokół nich budować strategie oparte na platformach, a nie imitować rozwiązania graczy technologicznych.

Specyficzną dla niektórych banków może być na przykład platforma, która wiąże klientów detalicznych z klientami biznesowymi danego podmiotu jeśli uda się wykreować między tymi dotąd rozdzielnymi zbiorami synergię korzyści.

Na razie jednak większość banków funkcjonująca w ramach otwartej bankowości ma trudność w agregowaniu wszystkich rachunków klienta w różnych bankach, co stanowiłoby wartość dodaną przede wszystkim dla klientów biznesowych. Problem leży w zmianie mentalności i niewystarczających ciągle wydatkach na innowacje. Wciąż prawie 70 proc. kosztów technologii związanych jest z istniejącą, przestarzałą infrastrukturą. A to może znacząco utrudnić zmiany modeli biznesowych.