Amerykańskie banki w 2012 r. wyraźnie poprawiły swoją sytuację. Upadło zaledwie 51 instytucji, depozyty wzrosły do rekordowego poziomu, zwrot z aktywów – po raz pierwszy od sześciu lat – sięgnął 1 proc., a kapitały 18 największych holdingów podwoiły się od 2008 r. Marża odsetkowa jednak spada, a z nią - zdolność do generowania zysków.

(infografika Darek Gąszczyk/CC BY-SA by Lemsipmatt)

W zeszłym roku zyski amerykańskich banków były znakomite. Według danych Federal Deposit Insurance Corporation (FIDC, odpowiednik polskiego BFG), zysk netto amerykańskiego sektora wyniósł 141,3 mld dolarów. Był on najwyższy od 2006 r. i drugi w całej historii. To o 22,9 mld dol., czyli 19,3 proc. więcej niż rok wcześniej.

Na dodatek po analizie stres-testów przeprowadzonych na początku 2013 roku dla 18 największych bankowych holdingów w USA, Fed ocenił pozytywnie plany adekwatności kapitałowej większości z nich, a także ogłosił, że ich najwyższej jakości kapitały (wskaźnik Tier 1 Common Equity), wzrosły więcej niż dwukrotnie od końca 2008 roku, z 5,3 proc. aktywów ważonych ryzykiem do 11,3 proc., i nawet w scenariuszu „silnie niekorzystnym” mają szanse zaabsorbować straty i w zdecydowanej większości obronić poziom 5 proc. wymagany w stres testach. A to oznaczało, że po raz pierwszy od 2009 roku zaaprobował plany wypłaty większych dywidend.

Czy jednak Fed nie zgodził się przedwcześnie na oczekiwany od dawna przez akcjonariuszy podział zysku? I czy banki wszystkie niebezpieczeństwa mają już za sobą? Takie obawy wyraziło wielu analityków. A ogłaszane właśnie wyniki za I kwartał tego roku mogą świadczyć, że sektor finansowy daleki jest jeszcze od powrotu do kondycji z lat 2006–2007.

Mniejsze rezerwy – lepsze wyniki

Znakomite rezultaty banków w 2012 roku miały dwie przyczyny. Po pierwsze – mniejsze o 19,3 mld dolarów, czyli 24,9 proc. niż w poprzednim roku, odpisy na stracone kredyty, a po drugie – przychody pozaodsetkowe, które były o 18,4 mld dol., czyli o 8 proc. wyższe niż w 2011. Odsetek złych kredytów, czyli niespłacanych przez 90 dni lub więcej, zmniejszył się w ostatnim kwartale 2012 r. do 3,6 proc. w porównaniu z 3,86 proc. kwartał wcześniej i był na najniższym poziomie od końca 2008.

Dzięki temu, że mniej jest straconych kredytów, banki rozwiązują rezerwy. I na dodatek, pomimo ich zmniejszania, wskaźnik pokrycia rezerwami rośnie. Na koniec zeszłego roku zwiększył się do 58,5 proc. w porównaniu do 57 proc. na koniec III kwartału 2012. Wraz ze spadkiem złych kredytów i obniżeniem rezerw w dół poszły też koszty ryzyka, które w skali sektora spadły do 110 punktów bazowych ze 155 w zeszłym roku. Rekord padł w 2010 roku, gdy wynosiły aż 255 pb.

Poprawa wyników spowodowała wzrost średniego zwrotu na kapitale ROE do 8,92 proc. na koniec zeszłego roku z 7,79 proc. na koniec poprzedniego. ROE jest już nawet wyższy niż w 2007 roku, kiedy wyniósł 7,75 proc., a pamiętajmy, że w 2009 roku był ujemny i wynosił minus 0,73 proc. Średni zwrot z aktywów (ROA) wzrósł do 1 proc. z 0,88 proc. rok wcześniej (w 2009 roku ROA wynosił minus 0,08 proc.).

(infografika Darek Gąszczyk)

Zwiększa się też zaufanie do sektora bankowego, czego miarą jest wzrost depozytów, zwłaszcza w bankach krajowych. Wprawdzie w ciągu całego 2012 roku ich wartość nie była tak duża jak rok wcześniej, bo zwiększyła się o 689 mld dol. w porównaniu do 885 mld dol., jednak ostatni kwartał przyniósł rekord. Amerykanie powierzyli w czasie kwartału bankom krajowym 387 mld dol., co oznacza przyrost o 4,3 proc. W tym samym czasie banki zmniejszyły zobowiązania inne niż depozyty o 76,9 mld dol., czyli o 3,7 proc.

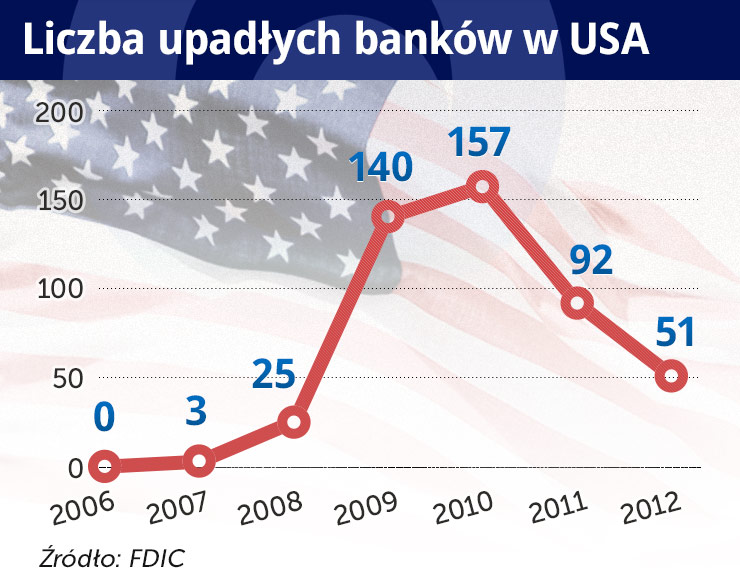

Wizerunek powracającego do zdrowia sektora tworzą też kolejne fakty. W 2012 roku upadło zaledwie 51 banków, gdy rok wcześniej były to 92 instytucje, a w rekordowym 2010 roku było ich 157. Banków „z problemami” – jak je określa FDIC – było 651, gdy rok wcześniej – 813, a w 2010 roku – 884. Aktywa banków z problemami zmalały do 233 mld dol. z 319 mld dol. w 2011 roku. W rekordowym 2009 było to 403 mld dol. Odsetek banków mających straty (na 7.083 instytucje raportujące do FDIC) zmniejszył się do 10,48 proc. z 16,22 proc. W 2009 roku niemal co trzeci amerykański bank miał straty.

Kapitały bardziej odporne

Fed co roku przeprowadza analizę adekwatności kapitałowej największych amerykańskich holdingów bankowych (Comprehensive Capital Analysis and Review, CCAR). Instytucje te przestawiają bankowi centralnemu swoje plany dotyczące zarządzania kapitałem oraz wyliczają, czy są zdolne do absorpcji strat w warunkach „poważnie niekorzystnych” i czy będą mieć wystarczające kapitały, by kontynuować w nich działalność, utrzymywać dostęp do finansowania, wypełniać zobowiązania wobec wierzycieli i kontrahentów, a także pełnić nadal funkcję pośredników kredytowych. W analizie CCAR Fed ocenia plany kapitałowe w świetle przeprowadzonych stres testów.

W tym roku amerykański bank centralny zakwestionował plany tylko dwóch z osiemnastu instytucji – Ally Financial Inc i BB&T Corporation. Wniósł zastrzeżenia do planów Goldmana Sachsa i JP Morgan Chase. A pozostałe zatwierdził bez zmrużenia oka. Fed podał też, że w sytuacji „poważnie niekorzystnych” warunków zewnętrznych w okresie od ostatniego kwartału 2012 r. do końca 2014 r. średni wskaźnik Tier 1 Common Equity zmniejszyłby się do 6,56 proc. z 11,14 proc. na koniec III kw. 2012, ale pozostałby powyżej wymaganego progu 5 proc. Także wskaźnik całkowitego kapitału na bazie ryzyka w stresowych warunkach spadłby do 10,76 proc. z 15,74 proc., lecz utrzymywałby się powyżej wymaganych 8 proc.

Jakie były warunki stres-testów? Zakładały wzrost bezrobocia nawet do 12,1 proc. w II kw. 2014, spadek PKB liczonego kwartał do kwartału o 6,1 proc. w I kw. 2013, spadek inflacji do 0,3 proc. w IV kw. 2013, przecenę akcji nawet o 50 proc. w II połowie 2013 roku. Okazało się, że zakumulowana strata 18 banków do końca 2014 roku wyniosłaby 462 mld dol.

Zgoda na większe dywidendy

Banki w USA od dawna były pod silną presją akcjonariuszy, by zwiększyć wypłaty dywidendy. W zeszłym roku doszło nawet do skandalu. Bank of America zadeklarował już jej wypłatę, po czym Fed przywołał go do porządku. Instytucje od dłuższego czasu dawały do zrozumienia, że płaciłyby więcej, gdyby nie brak zgody regulatora.

W tym roku Fed zgodził się na wypłaty dywidend w takiej wysokości, w jakiej zaproponowały to banki. Nawet w przypadku BB&T, który komunikat o wypłacie ogłosił niemal natychmiast po opublikowaniu analizy CCAR. Pochwalił się, że wypłaci co kwartał 16 centów na akcję, zamiast jednego centa, jak dotąd. Fed zgodził się na zwiększenie dywidend i skup akcji własnych po raz pierwszy od 2009 roku. Wtedy, po przeprowadzeniu stres-testów, zabronił jej zwiększania.

Jak wyglądają teraz plany banków? Podajmy tylko kilka przykładów. JP Morgan podwyższył co kwartalną wypłatę do 25 centów na akcję z 5 centów wcześniej. Ponadto zamierza skupić własne akcje za 15 mld dol., z czego za 8 mld dol. jeszcze w tym roku. Wells Fargo zwiększy dywidendę do 12 z 5 centów na akcję. Wypłaci jeszcze po 7 centów na akcję jednorazowej specjalnej dywidendy i skupi 200 mln własnych akcji. US Bancorp podniesie dywidendę do 12,5 centa co kwartał z 5 centów i kupi z rynku 50 mln swoich akcji.

Nie wszystkie z największych banków podzielą się jednak zyskami z akcjonariuszami. Część musi oddawać pieniądze rządowi. I tak, SunTrust Banks zamierza spłacić 4,85 mld dol. funduszy rządowych. Chce też wyemitować miliard akcji, żeby spłacić aktywa wykupione w ramach programu TARP. KeyCorp natomiast spłaci 2,5 mld dol. funduszy TARP, na co pójdą zyski, i 625 mln dol. ze sprzedaży nowych akcji.

A to znaczy, że na bankach ciążą jeszcze efekty kryzysu. I choć wychodzą na prostą, do pełnej stabilności daleka jeszcze droga. Udział złych kredytów w portfelach banków wprawdzie spadł do 3,6 proc., ale w 2007 r. stanowiły one jeszcze poniżej jednego procenta, żeby dopiero gwałtownie wzrosnąć w drugiej połowie tamtego roku. Liczba bankructw także zmalała imponująco, ale w 2006 r. w Ameryce nie upadł żaden bank, a w 2007 r. zaledwie trzy. W tych latach odpowiednio 50 i 76 instytucji miało problemy, a ich aktywa wynosiły 8 i 22 mld dol. Teraz jest to wciąż 10 razy więcej.

Zmniejsza się także zdolność banków do generowania zysków. Bo – jak świadczą o tym przytoczone już dane FDIC – poprawę wyników zawdzięczały w zeszłym roku mniejszym rezerwom i lepszym przychodom pozaodsetkowym, przy spadku przychodów odsetkowych. W ciągu roku zmniejszyły się one do 487,2 mld dol., czyli o 4 proc. Przychody odsetkowe netto zmniejszyły się zaledwie o 0,3 proc. wskutek znaczącej redukcji kosztów. Na koniec roku marża odsetkowa netto dla sektora spadła do 3,32 proc. z 3,57 proc. w czwartym kwartale 2011. I widać, że jest to już wyraźny trend. W czwartym kwartale 67,9 proc. banków zanotowało obniżkę marży, a jej poziom w skali sektora był najniższy od pięciu lat.

Co wywiera presję na zyski

„Spodziewamy się w tym roku spowolnienia na rynku kredytów hipotecznych i słabszych wyników (w tym segmencie). Jakość wyników sektora pozostaje pod znakiem zapytania, ponieważ banki obniżają wskaźniki rezerw i rozwiązują odpisy na złe kredyty” – napisała agencja Standard & Poor’s w komentarzu po ogłoszeniu danych przez FDIC.

I okazuje się, że miała rację, bo raportowane dotąd wyniki za pierwszy kwartał wcale nie są rewelacyjne, a niektóre skłaniają do pytań, czy banki faktycznie są już zdrowsze. Przychody Bank of America spadły do 23,9 mld dol. z 26 mld dol. przed rokiem, choć zysk wzrósł czterokrotnie do 2,6 mld dol. Spadek przychodów spowodowany był 12-procentowym zmniejszeniem sprzedaży kredytów hipotecznych oraz wpływów z obrotu papierami stałodochodowymi, walutami i towarami o 20 proc. Ale też niższymi przychodami odsetkowymi netto.

Wells Fargo, który ma największy udział w rynku kredytów hipotecznych, zanotował w I kwartale rekordowy zysk netto 5,17 mld dol., o 22 proc. większy niż przed rokiem dzięki cięciu kosztów. Ale podał, że jego przychody spadły, a marże kredytowe się skurczyły. Na czym polegały oszczędności? Bank zwolnił w zeszłym roku 5300 pracowników i zmniejszył liczbę oddziałów. Pozytywnie zaskoczyły wyniki Goldmana Sachsa, bo zysk netto banku w I kwartale wzrósł o 7 proc. do 2,26 mld dol. Ale i tu niepokoić mogą przychody z handlu akcjami i obligacjami, które spadły aż o 12 proc., do 5,22 mld dol.

Póki motorem poprawy wyników jest zmniejszanie rezerw i cięcia kosztów, akcjonariusze amerykańskich banków mogą żądać coraz wyższych dywidend. Ale te przykłady pokazują rysujące się zagrożenia: rosnące ryzyko w obrocie papierami wartościowymi, walutami i towarami, mniejszy popyt i niższe marże na kredytach hipotecznych oraz kurczące się przychody odsetkowe. Niewykluczone więc, że kolejny rekord nie padnie, póki banki nie posprzątają całkiem po kryzysie.

(infografika Darek Gąszczyk/CC BY-SA by DragonFlyEye)

OF

(infografika Darek Gąszczyk/CC BY-SA by Lemsipmatt)

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.