Choć od dwóch lat działa dyrektywa BBR przewidująca uporządkowaną likwidację banków, tych wciąż nie da się likwidować, choć niektóre upaść powinny. Europejskie prawo zmieniono, by podatnicy nie płacili za ratowanie instytucji, ale wciąż za to płacą.

Chodzi nie o pierwszy lepszy mały bank, lecz o najstarszy działający nieprzerwanie na świecie Banca Monte dei Paschi di Siena (BMPS), założony w 1472 roku. To trzecia największa instytucja we Włoszech. Od 2008 roku dwa razy korzystał z rządowej pomocy i został właśnie dokapitalizowany po raz trzeci.

Stało się tak, choć od początku 2015 roku obowiązuje w Unii dyrektywa BRR zakazująca ratowania banków pieniędzmi podatników, czyli prowadzenia bail-outów. W miejsce pomocy rządowej wprowadza ona obowiązek pokrycia strat przez akcjonariuszy i wierzycieli, a więc bail-in.

Tak jest hipotetycznie. Włoski rząd tuż przed końcem zeszłego roku powołał bowiem fundusz o niebagatelnej wartości 20 mld euro z przeznaczeniem na ratowanie tamtejszych banków. Co więcej, nie złamał w ten sposób unijnego prawa. Sama BRRD zawiera przepisy, które umożliwiają nadal bail-outy, z czego rząd premiera Paola Gentiloniego skwapliwie skorzystał. Te przepisy dotyczą precautionary recapitalisation, co można przetłumaczyć jako „dokapitalizowanie zapobiegawcze”.

Paragraf 22

Szeregowy Yossarian, bohater słynnej powieści Josepha Hellera „Paragraf 22”, jak wszyscy żołnierze podlegał paragrafowi 22 regulaminu służby. Żeby uciec z wojska, argumentował, iż jest chory psychicznie. Ale ktoś, kto chce uciec z wojska, musi być przecież na umyśle zdrowy – stwierdzono, powołując się na paragraf 22. I tak Yossarian musiał służyć dalej. W podobnej sytuacji jak szeregowy Yossarian jest szeregowy podatnik. Między innymi dlatego, że w BRRD znajdują się przepisy mówiące o „dokapitalizowaniu zapobiegawczym” banków.

Przepisy te tworzą jeden z wyjątków od konieczności poddania banku procedurze uporządkowanej likwidacji, czyli resolution, czy też – jak to określa polskie prawo – przymusowej restrukturyzacji. BRRD w art. 34, par. 4, lit. d dopuszcza „nadzwyczajne publiczne wsparcie finansowe” w celu „uniknięcia lub zaradzenia poważnym zakłóceniom w gospodarce w danym państwie członkowskim i utrzymania stabilności finansowej”.

Jest jednak jedno zastrzeżenie – „nadzwyczajne publiczne wsparcie finansowe” może być stosowane „wyłącznie w odniesieniu do wypłacalnych instytucji”. Ale – jak to już było podnoszone – niewypłacalność instytucji nie tak łatwo stwierdzić i orzeczenie o niewypłacalności zależy w dużej mierze od arbitralnej decyzji nadzorcy.

Nadzór może na dobrą sprawę utrzymywać, że instytucja jest jeszcze wypłacalna, choć wszystko na to wskazuje, że taka nie jest. Gdy kapitały banku są poniżej wymogów nadzorczych, można się jeszcze upierać, że bank jest wypłacalny. A gdyby kapitał mógł się okazać się ujemny w przewidywalnym czasie? Czy taki bank nadal należy uznawać za wypłacalny?

Jedną z możliwości pomocy publicznej dla banku – kiedy jest on z jednej strony „wypłacalny”, a z drugiej strony pomoc jest konieczna, żeby uniknąć perturbacji w gospodarce i utrzymać stabilność finansową (choć można zapytać, dlaczego bank „wypłacalny” miałby zagrażać stabilności finansowej) – jest udzielenie rządowych gwarancji dla wsparcia płynnością z banku centralnego. Tu napotykamy kolejną już sprzeczność, bo bank centralny może udzielać płynności tylko wypłacalnym instytucjom. A skoro ma dostarczyć płynność instytucji wypłacalnej, to pojawia się pytanie, po co mu rządowe gwarancje.

Według BRRD rząd może też udzielić gwarancji na nowo emitowane przez bank zobowiązania albo zasilić jego fundusze własne. Rzecz jasna pod warunkiem, że bank jest wypłacalny. I z tych rozwiązań korzysta włoski rząd w przypadku BMPS. Powołanie dekretem Salva Risparmio funduszu w wysokości 20 mld euro dla ratowania włoskich banków wymagało oczywiście zgody Komisji Europejskiej, ale ta – po negocjacjach trwających całą ubiegłą jesień – uległa.

– Istnieją jasno określone zasady, co należy zrobić, jeśli – powiedzmy – stres testy, które nie odzwierciedlają rzeczywistości, lecz potencjalnie niekorzystne scenariusze, ujawnią braki kapitałowe w instytucji. Odpowiednie wytyczne europejskie przewidują możliwość (…) uzyskania „dokapitalizowania zapobiegawczego”, czyli tymczasowego – broniła rozwiązań zastosowanych we Włoszech wiceszefowa SSM, europejskiego nadzoru nad bankami, Sabine Lautenschläger w ostatnim wywiadzie dla radia Deutschlandfunk.

– Jeśli na przykład ten zastrzyk kapitałowy nie jest wykorzystywany do pokrycia istniejących strat, ale raczej na przyszłe potencjalne straty – dodała.

Na marginesie nie sposób nie przypomnieć, że KE miała do końca 2015 roku ocenić, czy wsparcie przez zasilenie przez rząd funduszy własnych powinno być utrzymane, i przedstawić Parlamentowi Europejskiemu i Radzie sprawozdanie w tej sprawie.

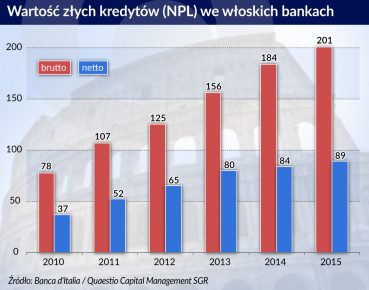

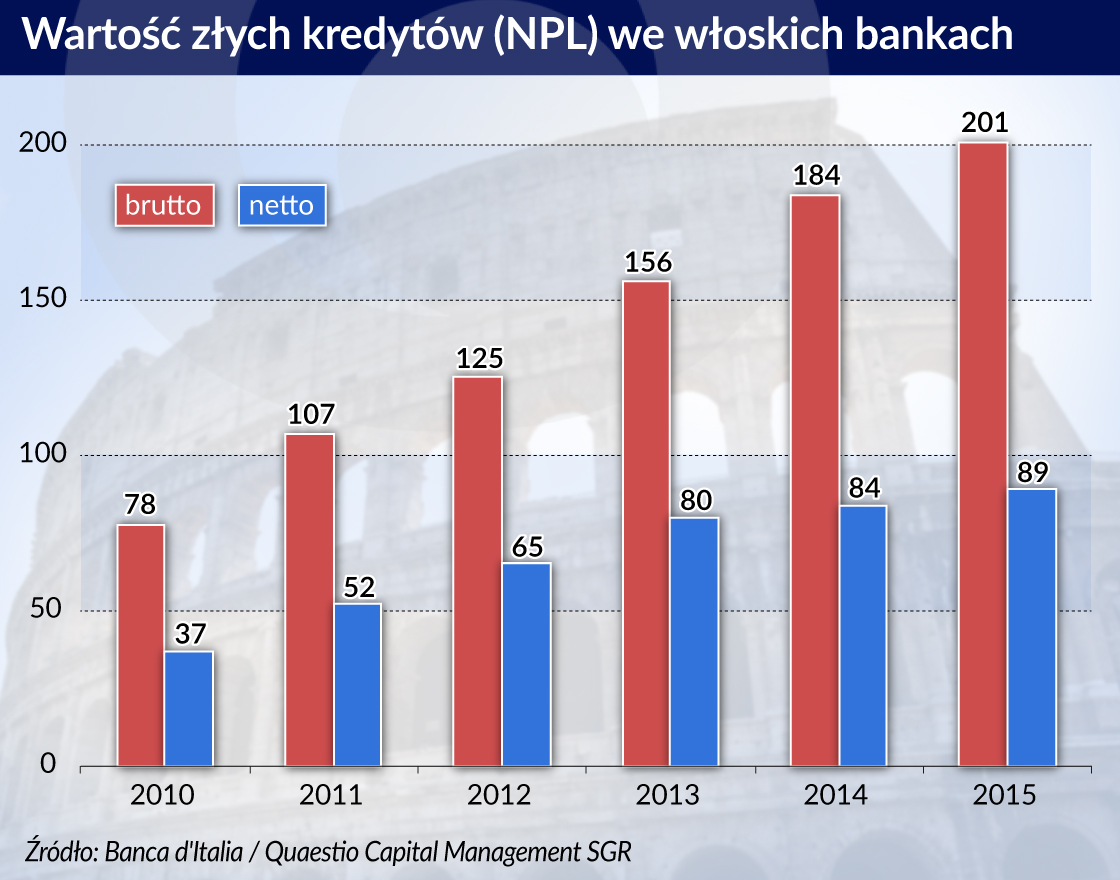

Włoska góra złych długów

Jakie przyszłe zdarzenia mogłyby spowodować, że wypłacalny BMPS będzie potrzebował kapitału na pokrycie ewentualnych przyszłych strat? To ogromy udział niepracujących kredytów (NPL) w bilansie, nie tylko w tym banku, ale w większości włoskich instytucji. Lwia część z tych należności nie jest zaksięgowana jeszcze jako stracona, a więc nie spowodowało to jeszcze księgowych strat. Ale nikt nie wątpi, że z czasem straty te się pojawią.

Według ubiegłorocznego raportu na temat złych kredytów Europejskiego Urzędu Nadzoru Bankowego (EBA) na koniec marca 2016 roku w całej Unii stanowiły one 5,7 proc. portfeli kredytowych banków, a we Włoszech – 17 proc. Jeśli dodać do tego kredyty zrestrukturyzowane, ale takie, które nie wróciły na regularną ścieżkę spłat (łącznie z NPL są to niepracujące ekspozycje – NPE), było to 9,2 proc. w Unii i 23 proc. we Włoszech.

Według danych EBC w kwietniu zeszłego roku NPL w strefie euro miały wartość ponad jednego biliona euro. Według ostatniego raportu Parlamentu Europejskiego na temat unii bankowej góra ta urosła do 1132 mld euro. Z tego – według najnowszych danych banku centralnego Włoch – na koniec września zeszłego roku banki i pośrednicy finansowi mieli w sumie blisko 200 mld euro złych kredytów. Gdy dodać do tego ekspozycje zagrożone i nieregularne, jest to w sumie ponad 360 mld euro.

Włoskie banki tworzyły przez ostatnie lata bardzo skromne odpisy, więc w momencie sprzedaży kredytu znacznie poniżej wartości strata na ekspozycji jest bardzo duża. Możliwość odzyskania zabezpieczeń, a zwłaszcza ich sprzedaży jest dość iluzoryczna, bo wieloletnia recesja wystudziła popyt. Zawiłe procedury prawa upadłościowego pogarszają sytuację.

Dlatego sprzedaż złych długów we Włoszech to zaledwie ok. 11 mld euro rocznie w latach 2014–2016 – podaje Quaestio Capital Management SGR, firma zarządzająca funduszem Atlante. Spready pomiędzy ofertami kupna i sprzedaży NPL wynoszą 30–50 proc. Goldman Sachs obliczył, że cena za kredyty przeterminowane we Włoszech to 21 eurocentów za euro, gdy rynkowe ceny w innych krajach wynoszą średnio 54 eurocenty.

Fundusz Atlante ma być jednym ze sposobów na niwelowanie góry złych długów. To zamknięty alternatywny fundusz inwestycyjny o wartości 4,25 mld euro, na który w zeszłym roku złożyły się banki i inne instytucje finansowe. Największy wkład, po miliardzie euro, miały dwa największe banki Intesa Sanpaolo i UniCredit.

Atlante ma inwestować 70 proc. aktywów w kapitały banków wymagających dokapitalizowania, w miarę jak będą pojawiać się straty na złych kredytach, a w 30 proc. – w same NPL, oraz zajmować się ich sekurytyzacją. Pierwszą inwestycją Atlante było kupno w ofercie publicznej akcji Banca Popolare di Vicenza za 1,5 mld euro.

20 mld euro to za mało

BMPS w ubiegłym roku zaczął walczyć, by wydobyć się z dramatycznej sytuacji. We wstępnych wynikach za 2016 ogłosił, że ma w bilansie 20,3 mld euro NPE, o 4 mld euro mniej niż rok wcześniej. Pokrycie odpisami kredytów wątpliwych wzrosło do 40,3 proc. z 29,2 proc. rok wcześniej, a straconych – do 64,8 proc. z 63,4 proc.

20 mld euro rządowego funduszu ma zapewnić bankom kapitał i płynność, a poza tym służyć gwarancji depozytów w sytuacji, gdy odpowiedni fundusz jest w powijakach. Fundusz ma dostarczyć kapitału wtedy, gdy bank nie może pozyskać go samodzielnie.

Powołany został 23 grudnia, dzień po tym, jak BMPS poinformował, że nie uda mu się pozyskać 5 mld euro. Takie wymagania bankowi postawił SSM wkrótce po ogłoszeniu w lipcu zeszłego roku wyników europejskich stres testów. Postępowanie włoskiego rządu miało cechy mogące mieć wpływ na dalsze losy unii bankowej. Zwrócił się do EBC o opinię na temat swojego dekretu 27 grudnia, czyli cztery dni po wprowadzeniu go w życie.

BMPS wypadł w zeszłorocznych stres testach najgorzej ze wszystkich badanych banków i wykazał całkowity brak odporności na recesję. W warunkach dwuletniej recesji jego kapitał CET 1 zmniejszyłby się z 12 proc. aż o 1451 punktów bazowych i osiągnąłby minus 2,44 proc.

Dlatego stał się pierwszym klientem funduszu i zwrócił się do niego o wsparcie, gdy tylko został uchwalony. Dostał od podatników kolejne 5 mld euro. To nie wszystko, bo w styczniu BMPS wyemitował obligacje o wartości 7 mld euro z rządowymi gwarancjami.

Sytuacja banku wciąż jest trudna. Na koniec zeszłego roku bank miał 3,38 mld euro straty spowodowanej odpisami na blisko 2,6 mld euro. Akcja kredytowa zmniejszyła się przez rok o 4,2 proc., a całe aktywa o 9,4 proc., do 153 mld euro. Z powodu straty kapitał CET 1 obniżył się do 8 proc, z 12 proc. na koniec 2015 roku.

Wszyscy zadają sobie pytanie, czy 20 mld euro w sytuacji, w jakiej są włoskie banki, wystarczy na zażegnanie kryzysu i stopniową likwidację góry złych długów. Analitycy globalnego funduszu obligacji PIMCO obliczyli, że gdyby sektor pozbył się wszystkich złych aktywów przy aktualnych warunkach rynkowych, na pokrycie strat potrzebowałyby 40 mld euro nowego kapitału.

– Fundusz łagodzi problem niektórych słabych banków, a równocześnie uwypukla ich niepewną sytuację i brak dostępu do rynku – napisali analitycy agencji ratingowej Standard & Poor’s w raporcie na temat włoskiego sektora.

Międzynarodowy Fundusz Walutowy po zeszłorocznym przeglądzie włoskiej gospodarki zalecał konsolidację sektora, w którym działa aż 640 instytucji kredytowych. Pomogłaby ona w alokacji nadwyżek zasobów, poprawiła zarządzanie, umożliwiła korzystanie z ekonomiki skali. Na razie jednak nie widać silnych podmiotów, które byłyby w stanie być konsolidującymi.

Majętne wdowy, zamożne sieroty

Trudno nie zadać pytania, dlaczego włoskie władze nie chciały się zgodzić, żeby BMPS poddać uporządkowanej likwidacji. Teoretycznie zastosowanie resolution może przyspieszyć konsolidację, dzięki sprzedaży wydzielonych zdrowych aktywów albo powstałego z upadłej instytucji banku pomostowego.

Tym bardziej że resolution zostały poddane we Włoszech w 2015 roku cztery banki: Banca Marche, Banca Popolare dell’Etruria e del Lazio, Cassa di Risparmio di Ferrara oraz Cassa di Risparmio di Chieti. Były to jednak niewielkie instytucje, łącznie gromadzące ok. 1 proc. depozytów sektora.

Problem polega przede wszystkim na tym, że banki we Włoszech emitują dług zarówno uprzywilejowany, jak i podporządkowany, oferując go inwestorom instytucjonalnym oraz detalicznym. Według cytowanego raportu MFW inwestorzy detaliczni mieli w II kwartale 2015 roku 200 mld euro uprzywilejowanego długu bankowego i 31 mld euro długu podporządkowanego.

Gdyby włoskie banki poddano resolution, dług podporządkowany na pewno zostałby umorzony na pokrycie strat. MFW policzył, że byłoby tak również z częścią długu uprzywilejowanego. Przepadłyby więc pieniądze detalicznych ciułaczy. Tak się właśnie stało, gdy zlikwidowane zostały cztery instytucje w 2015 roku. I doszło do tragedii – jeden z obligatariuszy popełnił samobójstwo. Władze postanowiły chronić ich tak jak deponentów. To powód, dla którego we Włoszech BRRD stanie się już zapewne martwym prawem.

Sytuacja detalicznych obligatariuszy nie jest jednak aż tak oczywista jak deponentów, których oszczędności do 100 tys. euro chroni europejskie prawo. Papiery te są bez porównania lepiej oprocentowane niż depozyt, zwłaszcza w okresie stóp procentowych bliskich zera. Na przykład obligacje podporządkowane liczone do Tier 2 Veneto Banca miały roczny kupon 9,5 proc.

Trudno „ciułaczowi” nie ulec pokusie nadużycia polegającej na obietnicy większego zysku bez ryzyka. Ale hazard moralny, finansując się w ten sposób u „ciułaczy”, uprawiały również banki. I w końcu rząd, dając gwarancje i jednym, i drugim. Na marginesie trzeba dodać, że przez ostatnie kilka lat pogarszająca się sytuacja włoskiego sektora spowodowała, iż detaliczni posiadacze obligacji zmniejszyli zaangażowanie z 342 mld euro w 2012 roku do 163 mld euro w połowie roku ubiegłego.

Tylko że posiadaczy bankowych obligacji trudno nazwać jednak „ciułaczami” – pokazuje analiza agencji Bloomberg na podstawie danych Banca d’Italia. Policzyła ona, że bankowe obligacje detaliczne ma ok. 1,4 miliona, czyli 5,4 proc. gospodarstw domowych, a ich średnie aktywa – ponad pół miliona euro – są ponad dwukrotnie wyższe od posiadanych przez przeciętną rodzinę w tym w kraju. Dochód rozporządzalny sytuuje tę grupę wśród 12 proc. gospodarstw o najwyższych dochodach. Dane te podważają argumentację włoskiego rządu.

Czy przypadek najstarszego banku świata oznacza, że podatnicy dalej będą płacić za ratowanie banków? Nie wszędzie obligacje bankowe były sprzedawane detalicznym inwestorom, więc nie wszędzie można uciec się do podobnych argumentów. Nie wszędzie rządy są tak wrażliwe na ochronę majętnych wdów i zamożnych sierot.

Niemniej „…kwestia nadzwyczajnego wsparcia rządowego dla banków komercyjnych stała się mniej przewidywalna (…) także w innych krajach Unii Europejskiej” – twierdzą analitycy S&P. Unia bankowa natomiast jest nie tylko bardziej odległa od spójności, ale zagraża jej kryzys.