Pod wpływem regulacji Bazylea III banki wzmocniły kapitały i są coraz bardziej odporne na mogące nastąpić szoki – wynika z najnowszego monitoringu Bazylejskiego Komitetu Nadzoru Bankowego (BCBS). Najlepiej udaje się to największym globalnym instytucjom, dzięki czemu są wciąż zbyt wielkie, żeby upaść. W pokryzysowych regulacjach nie do końca o to chodziło.

Infografika Images_of_Money/DG

BCBS przygląda się co pół roku jak banki spełniają normy kapitałowe, płynnościowe oraz dotyczące dźwigni finansowej, nazywane Bazylea III. Od początku tego roku większość z nich zapisana jest już w europejskim prawie (dyrektywie CRD IV i rozporządzeniu CRR), choć część przepisów wchodzi w życie dopiero w 2022 roku. Opublikowany niedawno przez BCBS najnowszy przegląd pokazuje sytuację sektora na koniec czerwca 2013 r. i jest już piątym z kolei. W monitoringu zakłada się taką sytuację, jakby wszystkie zasady Bazylei III już obowiązywały.

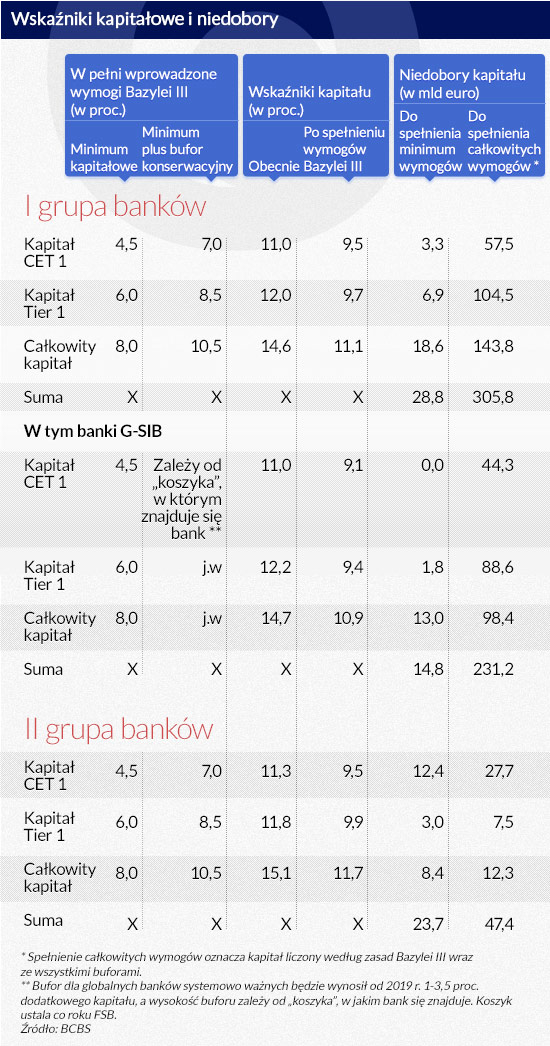

Przypomnijmy – normy Bazylei III zmieniły definicję najtwardszego kapitału Common Equity Tier 1 (CET 1), a zatem i standardy instrumentów, które się na niego składają. Dotyczy to również kapitału Tier 1 i Tier 2. O ile w myśl wcześniejszych regulacji najtwardszy kapitał mógł stanowić zaledwie 2 proc. aktywów ważonych ryzykiem (RWA), to Bazylea III wymaga, żeby było to co najmniej 4,5 proc. już od przyszłego roku.

Banki muszą zwiększyć kapitały o dodatkowe bufory, konserwacyjny – 2,5 proc. – obowiązujący wszystkie instytucje, jednak w całkowitej wysokości dopiero od 2019 roku, oraz bufor nakładany na globalne banki systemowo ważne (G-SIB). Bazylea III wprowadza też rozmaite odliczenia od kapitału. W końcu – podniosła wagi ryzyka przypisywane licznym ekspozycjom, szczególnie jeśli chodzi o sekurytyzację, księgę handlową i ryzyko niewykonania zobowiązania przez kontrahenta.

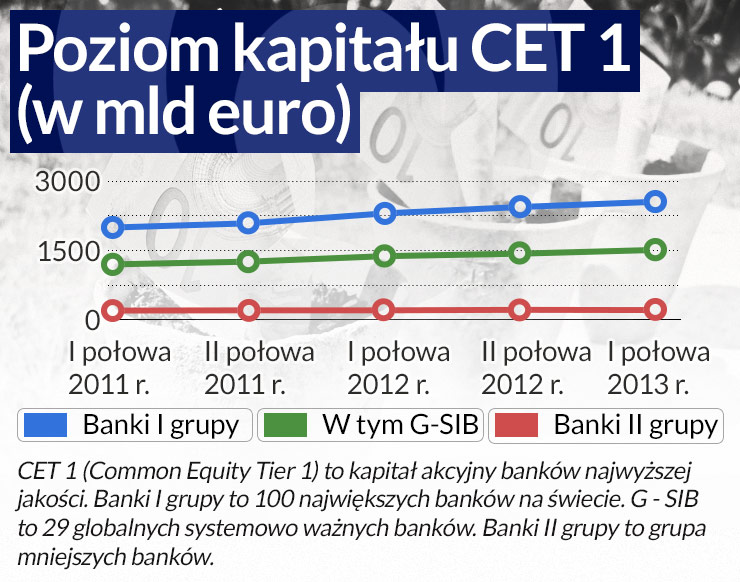

Najprościej rzecz ujmując, w proporcji kapitału banku do RWA nowe reguły powodują zmniejszenie licznika i zwiększenie mianownika. Zmniejszenie licznika wskutek nowej definicji kapitału i odliczeń w połączeniu ze zwiększeniem mianownika (wagi ryzyka wielu klas aktywów) powoduje zmianę proporcji. Średni CET1 dla 102 największych banków na koniec czerwca zeszłego roku zmniejszył się z 11 proc. (gdy go liczyć na starych zasadach) do 9,5 proc., kapitał Tier 1 – z 12 proc. do 9,7 proc., a całkowity kapitał – z 15,1 do 11,7 proc.

W monitoringu BCBS uczestniczyło 227 banków z 27 państw. Podzielone zostały na grupę I, największych 102 instytucji o kapitałach przekraczających 3 mld euro, a równocześnie prowadzących działalność transgraniczną, i 125 pozostałych, wśród których część stanowią też duże banki, jednak wyróżnia je to, że działają wyłącznie lokalnie.

Niedobory kapitałów maleją

Wyniki monitoringu pokazują, że banki systematycznie podnoszą kapitały i zmniejszają ich niedobory. Największym bankom na 30 czerwca zeszłego roku brakowało 3,3 mld euro kapitału do spełnienia normy CET 1 w wysokości 4,5 proc., a jeśli dodać do tego 2,5-procentowy bufor konserwacyjny, wtedy niedobór wynosił 57,5 mld euro. Żeby mieć całkowicie pokryty kapitał Tier 1 brakowało im 6,9 mld euro, a jeśli do Tier 1 dodać bufor, braki wzrastały do 102,5 mld euro.

Po to, żeby całkowity kapitał pokrywał ryzyko, banki z grupy I musiałyby zdobyć jeszcze 18,6 mld euro, a gdy wziąć pod uwagę całkowity kapitał z buforem konserwacyjnym i buforem dla globalnych banków systemowo ważnych, brakowało im 143,8 mld euro. Wyniki te – niemal we wszystkich kategoriach – są lepsze niż pół roku wcześniej i pokazują trwający od 2011 roku dobry trend.

Po raz pierwszy BCBS wyróżnił grupę 29 globalnych banków systemowo ważnych (G-SIB). Grupę tę co roku selekcjonuje Financial Stability Board (FSB). Okazuje się, że właśnie G-SIB są jedyną grupą banków, która spełnia już minimum CET 1, a 21 z nich CET 1 powiększony o 2,5-procentowy bufor. Do wymaganego Tier 1 brakuje im 1,8 mld euro, a do wymogu całkowitego kapitału – zaledwie 13 mld euro.

Bufor dla banków systemowo ważnych najmocniej boli G-SIB. Jeśli do wskaźników kapitałowych dodamy ten bufory, brakuje im 231,2 mld euro. To aż dwie trzecie niedoborów kapitałowych wszystkich badanych przez BCBS banków.

Infografika DG

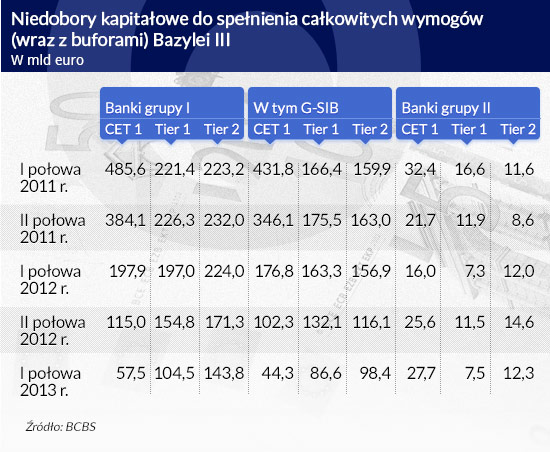

W I półroczu 2013 roku braki kapitałowe największych banków z I grupy zwiększyły się o 1,1 mld euro. Spowodowała to jedna tylko instytucja. Równocześnie w tym samym czasie CET 1, Tier 1 i całkowity kapitał w tych bankach wzrosły odpowiednio o 0,3, 0,3 i 0,5 punktu procentowego. Znacznie bardziej umiarkowanie poprawiają się wskaźniki kapitałowe w II grupie, a więc w bankach działających lokalnie.

Infografika Images_of_Money/DG

Z tabeli wynika, że zdecydowana większość niedoborów kapitałowych przypadała nadal na globalne banki systemowo ważne. Z drugiej strony, choć w bankach mniejszych, z grupy II, niedobory te są bez porównania mniejsze, to znajdującym się w niej bankom znacznie trudniej jest je „zasypać”. Pokazuje to dynamika zmian od I połowy 2011 r. do I półrocza 2013 r. W porównaniu z pierwszą połową 2012 roku w czerwcu 2013 r. niedobory do pokrycia wymaganego kapitału CET 1 były większe o 11,7 mld euro, czyli o 73 proc.

Banki specjalnej troski

Dlaczego tak się dzieje? Największe banki są równocześnie najbardziej zyskowne. Skumulowane zyski netto banków grupy I w drugiej połowie 2012 r. i w pierwszym półroczu 2013 r. wyniosły 456 mld euro (wobec 305,7 mld euro potrzebnych im jeszcze do wypełnienia całkowitych wymogów). W przypadku banków grupy drugiej było to zaledwie 26 mld euro. Im do wypełnienia całkowitych wymogów potrzebna jest niemal dwukrotnie wyższa kwota.

Banki prowadzące szeroko zakrojoną działalność handlową, czy też silnie eksponowane na ryzyko kontrahenta zwiększają RWA, czyli mianownik proporcji. Pociąga to za sobą większe wymogi kapitałowe. Równocześnie jest to jednak działalność przynosząca największe zyski. Może to świadczyć o tym, że pomimo działań regulatorów, w tym nawet wprowadzenia szczególnych buforów dla największych instytucji, te i tak radzą sobie najlepiej. Przypuszczalnie ich transgraniczny model działalności pozostaje wciąż, a może zwłaszcza w warunkach dekoniunktury gospodarczej, najlepszym z możliwych biznesów finansowych.

Tymczasem mniejsze, lokalne banki mogą być w przyszłości obciążone przez lokalnych regulatorów (w Polsce decydować ma o tym Rada ds. Ryzyka Systemowego) dodatkowymi buforami kapitałowymi: dla lokalnie ważnych systemowo banków, antycyklicznym i ryzyka systemowego. Dotyczy to oczywiście także banków zależnych największych globalnych grup, ale jedynie na poziomie jednostkowym. Bufor dla banków G-SIB na poziomie jednostkowym nie może być np. wyższy niż nałożony na całą grupę.

Jaki stąd wniosek? Na razie nie widać by regulacje kapitałowe Bazylei III zmniejszyły globalne ryzyko systemowe, tworzone przez modele biznesowe instytucji globalnych, systemowo ważnych. Wzrost kapitałów banków powoduje oczywiście, że stają się one bardziej bezpieczne, odporne na szoki i zapewne trudniej byłoby im upaść. Ale banki za duże, by upaść, pozostają wciąż za duże.

Potwierdzają to inne dane BCBS. Od grudnia 2012 r. do końca czerwca 2013 r. kapitały największych banków z grupy I wzrosły o 119 mld euro, czyli 4,9 proc., do 2558 mld euro, z czego 73 mld euro, czyli prawie dwie trzecie przypadało na banki G-SIB. Ich łączne kapitały na koniec czerwca 2013 r. wynosiły 1503 mld euro. Od czerwca 2011 roku, a więc pierwszego monitoringu BCBS, grupa największych banków zwiększyła swój kapitał CET 1 o 28,3 proc., w tym G-SIB o 26,7 proc., a grupa mniejszych banków – zaledwie o 11,7 proc.

Na tle pozostałych banków także najsłabsze G-SIB prezentują się znakomicie. Najniższy wskaźnik CET 1 zakładając wprowadzenie w pełni zasad i definicji kapitałowych Bazylei III wynosi wśród nich 5,6 proc., gdy w pierwszej grupie banków jest to 2,5 proc., a w grupie drugiej – 1,1 proc.

Duża poprawa płynności

Liquidity Coverage Ratio to wprowadzona przez Bazyleę III norma płynności krótkoterminowej, mająca zapewnić, ze banki będą miały płynne aktywa na pokrycie wszystkich odpływów, jakie mogłyby nastąpić w ciągu 30 dni pomniejszonych o spodziewane przypływy. Płynne aktywa to takie, które niezwłocznie można sprzedać. Ma obowiązywać w pełni od początku 2019 roku, a od przyszłego roku banki mają mieć płynne aktywa na pokrycie 60 proc. odpływów. Na koniec czerwca zeszłego roku 102 największe banki spełniały ją w 114 proc., a mniejsze banki z grupy II w 132 proc.

Badanie BCBS ustaliło, że całkowite odpływy w ciągu 30 dni w największych bankach mogą wynieść 20,1 proc. ich sumy bilansowej (w mniejszych 13,1 proc.), a przypływy 6,1 proc. (w mniejszych 5 proc.). We wszystkich razem badanych bankach aktywa płynne wraz z oczekiwanymi przypływami to 12,6 bln euro, a spodziewane odpływy – 11,4 bln euro.

Z wszystkich monitorowanych przez BCBS 226 banków 72 proc. spełniało normę LCR w przynajmniej 100 proc., a LCR 60 proc. spełniało 91 proc. Oznacza to, że bankom brakuje do całkowitego pokrycia LCR płynnych aktywów o wartości 536 mld euro, co wobec sumy bilansowej 62 biliony euro, stanowi zaledwie 0,9 proc. Do początku przyszłego roku banki muszą kupić płynne aktywa o wartości 168 mld euro, co daje 0,3 proc. ich sumy bilansowej.

Wskaźnik dźwigni (Leverage Ratio, LR) pokazuje, o ile całkowite aktywa banku są większe od kapitału Tier 1. Kiedy wskaźnik wynosi 2 proc., oznacza to, że aktywa są 50 razy większe niż Tier 1. Bazylea III zakłada, że wskaźnik ten nie powinien być mniejszy niż 3 proc., a więc dźwignia nie większa niż 33 razy.

Przeciętny LR – liczony według zasad Bazylei III – dla banków z grupy I wynosił na koniec czerwca zeszłego roku 4,0 proc., a dla mniejszych banków – 4,6 proc. Tu kolejne zaskoczenie, bo okazuje się, że G-SIB są wprawdzie bardziej zlewarowane od pozostałych, ale ich przeciętny wskaźnik wynosił bezpieczne 3,7 proc. Dane BCBS pokazują, że są banki znacznie bardziej zlewarowane od przeciętnej i te na pewno będą miały problemy ze spełnieniem tej normy. W sumie 44 badane banki z 226 nie osiągają wskaźnika 3 proc. Wśród G-SIB rekordzista ma blisko 60-krotna dźwignię, a wśród pozostałych banków jest nawet taki, w którym wynosi ona 125 razy (wskaźnik LR 0,8 proc.).

Kapitały rosną też w Europie

Pomimo niekorzystnych warunków i recesji w I połowie 2013 roku w Europie także widać znaczącą poprawę kapitałów. Równocześnie z monitoringiem BCBS Europejski Urząd Nadzoru Bankowego (EBA) zbadał w sumie 174 banki w Unii. Podzielił je według takich samych kryteriów jak BCBS na dwie grupy – dużych i transgranicznych oraz mniejszych i lokalnych.

Niedobory kapitałowe do osiągnięcia CET 1 w wysokości 4,5 proc. banków z pierwszej grupy wynosiły na koniec czerwca zeszłego roku 2,4 mld euro, a do osiągnięcia CET 1 wraz z buforem konserwacyjnym – 36,3 mld euro. Najważniejsze jest jednak to, że w ciągu półrocza niedobory kapitałowe grupy I europejskich banków zmniejszyły się o blisko połowę, a przeciętny kapitał CET 1 wzrósł o 0,8 punktu procentowego.

W przypadku banków w Europie inne wskaźniki prezentują się gorzej niż w ogólnoświatowej próbie BCBS, ale też wyglądają zadowalająco. Średni wskaźnik dźwigni dla największych banków wynosi nieco poniżej 3 proc., a dla grupy mniejszych – 3,6 proc. Średnia LCR dla największych banków to 104 proc., a dla mniejszych – 132 proc. Niedobór płynnych aktywów, które banki muszą zgromadzić do 2019 roku, to 262 mld euro.

Z obu raportów wyłania się obraz sektora wracającego do zdrowia, zupełnie inny niż mieliśmy dotąd. Niedawno OECD – według raportu cytowanego przez agencje – oszacowała, że bankom w Europie brakuje 84 mld euro kapitału. Analitycy Sascha Steffen z berlińskiej School of Management and Technology i Viral Acharya, doradca Europejskiej Rady ds. Ryzyka Systemowego z New York University, oszacowali niedobory banków w Europie – do spełnienia normy CET 1 plus bufor – aż na 767 mld euro. To bardzo duże rozbieżności i kolejny powód, żeby Europejski Bank Centralny dokonał bardzo wnikliwej oceny aktywów.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.