Niuanse chińskiego systemu finansowego

Kategoria: AnalizyW chińskim systemie finansowym banki są instrumentem realizacji celów gospodarczych rządu. Otwartym pozostaje pytanie, jak długo rola ta będzie utrzymana.

Dziennikarz specjalizujący się w tematach szeroko rozumianej branży telekomunikacyjnej i nowych technologii.

(infografika Darek Gąszczyk/CC BY-SA by kenteegardin)

Borykające się ze spadkiem przychodów i zysków z bankowości inwestycyjnej, narastającą konkurencją ze strony operujących na Starym Kontynencie amerykańskich banków i ciągle odczuwalnymi w portfelach kredytowych efektami kryzysu finansowego europejskie banki szukają oszczędności, które poprawiłyby ich rentowność i podniosły efektywność. Metodą jest redukcja zatrudnienia. Zwolnienia w sektorze bankowym są też efektem fuzji i przejęć. By taka transakcja przyniosła oczekiwane synergie, należy zlikwidować niepotrzebne etaty. Na pierwszy ogień idą miejsca pracy w pokrywających się obszarami działania oddziałach, potem – wraz z postępem prac w łączeniu banków – zwalniani są ludzie pracujący w back office, a gdy systemy informatyczne banków zostaną połączone, redukcje sięgają działów IT. Za zwolnieniami stoją też nowe technologie (bankowość internetowa i mobilna), których wdrażanie pozwala ograniczyć liczbę placówek.

W wydanym na początku grudnia 2013 roku raporcie analitycy Deutsche Banku ogłosili, że spodziewają się zmniejszenia o ponad 20 tys. osób zatrudnienia w działających w Europie bankach inwestycyjnych. Zwolnienia będą dotyczyć zarówno tych, którzy zajmują się bezpośrednią obsługą klientów na rynkach finansowych, jak i osób pracujących w działach doradczych czy też w back office. Europejskie banki redukują m.in. zatrudnienie w działach zajmujących się handlem surowcami i towarami. W grudniu Deutsche Bank ogłosił, że w ciągu dwóch lat zwolni 200 pracowników. Podobnie dzieje się w innych bankach (np. Barclays, Crédit Agricole czy UBS). Podobny scenariusz może się spełnić w działach zajmujących się obrotami obligacjami.

Działające w Europie banki inwestycyjne bardzo ostrożnie podchodzą do ewentualnego zwiększania zatrudnienia w działach, które odnotowują wzrost przychodów. Dobrze to widać w londyńskim City i Canary Wharf. Mimo 28-proc. wzrostu obrotów domów maklerskich banki praktycznie nie szukają nowych pracowników do tych działów, a niektóre (jak Credit Suisse) wręcz ogłosiły w ostatnich miesiącach zwolnienia. Jednym z powodów zachowawczego podejścia banków do zatrudniania w domach maklerskich jest stały wzrost udziału automatycznego handlu w ich giełdowych obrotach. Jak wyliczyła zajmująca się rynkami finansowymi firma badawcza Tabb Group LLC, w automatycznych komputerowych transakcjach koszt sprzedania lub nabycia akcji to 1,08 centa. Gdy do akcji wkracza człowiek, koszt rośnie do 2,05 centa na akcję.

Efektywność europejskich banków jest wyraźnie mniejsza niż tych zza Atlantyku, a one z kolei chcą ją jeszcze bardziej podnieść i także redukują zatrudnienie. W USA ostatnie zwolnienia dotyczyły przede wszystkim zatrudnionych w działach związanych kredytami hipotecznymi. Ograniczana jest też sieć oddziałów i placówek. Z raportu SNL Financial wynika, że w ciągu pierwszych 11 miesięcy 2013 roku amerykańskie banki zlikwidowały 1224 oddziały i otworzyły 879 nowych. W tym samym czasie 69 oddziałów zmieniło właściciela. W Bank of America zatrudnienie w ciągu dwóch lat zmniejszyło się o 12,5 proc. (do 220 tys.) w końcu III kwartału 2013 r. Na koniec września 2013 r. bank miał 5243 oddziały, o 472 mniej niż rok wcześniej.

Niektóre sprzedano innym bankom, a większość po prostu zamknięto. Redukowanie liczby oddziałów BoA kontynuował także w IV kwartale. Przedstawiona przez Briana Moynihana, prezesa BoA, strategia banku zakłada otwieranie dużych oddziałów, które mają być centrami bankowości umożliwiającymi dostęp do wszystkich produktów, i likwidację mniejszych oddziałów. Ma to być odpowiedź na zmiany obserwowane w zachowaniu klientów, którzy coraz częściej korzystają z bankowości internetowej i mobilnej i coraz częściej w ogóle nie odwiedzają oddziałów. – Jeśli masz w kieszeni smartfon, masz w kieszeni bank – mówił Brian Moynihan podczas grudniowej Goldman Sachs Financial Services Conference.

Na koniec III kwartału 2013 r. BoA miał 14 mln klientów bankowości mobilnej, o 3 mln więcej niż rok wcześniej. W tym samym okresie liczba transakcji w oddziałach banku, które w tygodniu średnio odwiedza 8 mln klientów, spadła o 11 proc. Powodem zmniejszania zatrudnienia w amerykańskim sektorze bankowym są też bankructwa. W końcu września 2013 roku w USA działało 5937 banków. Od września 2008 roku, gdy zaczął się kryzys finansowy, upadło ich ponad 480.

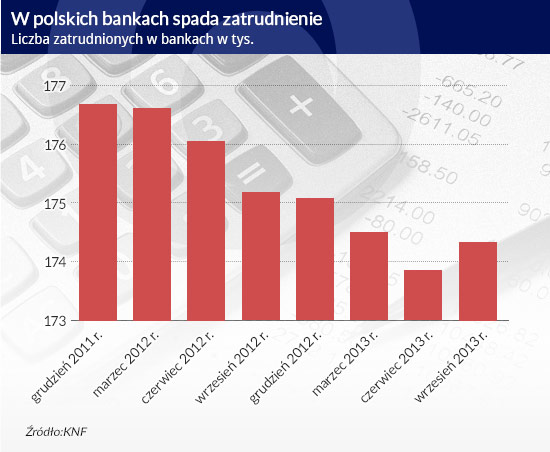

Mimo że Polska gospodarka przeszła przez kryzys finansowy bez recesji, a jedynie spowolniła rozwój, działające w Polsce banki w ostatnich dwóch latach zwalniały pracowników i planują dalsze zwolnienia. Jak twierdzą zarządy, ich efektem mają być oszczędności, które powinny się przełożyć na poprawę rentowności. W końcu października 2013 r. plan zmniejszenia zatrudnienia o 792 pracowników ( w tym 684 z obszaru bankowości detalicznej) ogłosił Bank Handlowy.

Poprzednią turę zwolnień bank ogłosił – podobnie jak m.in. BNP Paribas, BPH, BGŻ i Nordea Bank Polska – w 2012 roku. Wówczas pracę straciło około 560 osób. Na koniec września 2013 r. w grupie Banku Handlowego pracowało 4,7 tys. osób, podczas gdy rok wcześniej było to 5 tys. osób. Zarząd Banku Handlowego twierdzi, że zwolnienia są „odpowiedzią na zmieniający się model zachowań klientów i dynamiczny rozwój nowych technologii” oraz efektem realizacji strategii „banku efektywnego”. Bank zamknie część oddziałów i uruchomi nowe w miejscach, gdzie są klienci. Chce też, by klienci w kontakcie z bankiem intensywniej korzystali z nowych technologii, takich jak bankowość mobilna i internetowa. W ocenie ekspertów Bank Handlowy pokazał kierunek, w którym podążą inni.

Bankowość internetowa i mobilna przejmie realizowane w oddziałach operacje związane z bankowością transakcyjną, zacznie się zmniejszać liczba oddziałów i tym samym zatrudnienie, a te oddziały które zostaną, będą pomagały klientom wybrać bardziej zaawansowane produkty: kredyty hipoteczne czy produkty inwestycyjne. – W ciągu najbliższych pięciu lat usługi bankowe zmienią się całkowicie za sprawą mobilnej rewolucji. Odpowiedzią na to wyzwanie są alianse pomiędzy bankami i firmami telekomunikacyjnymi, to one będą tworzyć przyszłą bankowość – uważa Wojciech Sobieraj, prezes Alior Banku. W grudniu ogłoszono współpracę Alior Banku z T-Mobile Polska, zapowiedziano współpracę Plus Banku (dawniej Invest-Bank) z Polkomtelem.

Zwolnienia w polskich bankach są też wynikami przejęć. Łącząc się z Polankiem, Raiffeisen zapowiedział ograniczenie do końca 2015 r. zatrudnienia o 800 osób. Fuzja BZ WBK z Kredyt Bankiem także przynosi spadek zatrudnienia. Jego planowanej skali nie ujawniono. Tuż przed formalnym połączeniem oba banki zatrudniały w sumie 13,4 tys. osób, a w końcu III kwartału 2013 r. już tylko 12,5 tys. Zgodnie z planem pełna integracja banków ma się zakończyć w 2014 roku i dopiero wówczas będzie wiadomo, ile osób straciło pracę.

OF

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.