Bank Rozrachunków Międzynarodowych wskazuje, że nawet jeśli globalna gospodarka pomyślnie pokona istniejące zagrożenia w krótkim okresie, to grożą jej tarapaty. Zaleca zwłaszcza reformy strukturalne w gospodarce realnej. Polityka pieniężna powinna być ostatnią linią obrony.

W swoim flagowym raporcie Bank Rozrachunków Międzynarodowych (Bank for International Settlements, BIS) opisuje obecny stan gospodarki światowej, charakteryzujący się wzrostem gospodarczym i nadal niskim poziomem inflacji. W dużej mierze jest to skutkiem pokryzysowej, akomodacyjnej polityki monetarnej, która przyczyniła się także do narastania nierównowag finansowych.

BIS ostrzega, że dobre warunki na rynkach finansowych w ostatnich latach mogły uśpić czujność inwestorów. Dziesięć lat niezwykle niskich stóp procentowych i zakupów aktywów na dużą skalę przez główne banki centralne na świecie mogło sprawić, że wielu uczestników rynku finansowego nie jest wystarczająco przygotowanych na zmiany na światowych rynkach, które nadchodzą wraz z decyzjami gospodarczymi i politycznymi podejmowanymi przez światowych liderów.

Ekstremalne zadłużenie

Bank zwraca uwagę na ryzyka zagrażające światowej gospodarce. Szczególnie niepokojącym faktem jest istotny wzrost zadłużenia prywatnego i publicznego w skali globalnej. Ponieważ zaś powiązania między cyklami finansowymi i gospodarczymi są coraz silniejsze, może to wzmacniać okresy boomu i załamania.

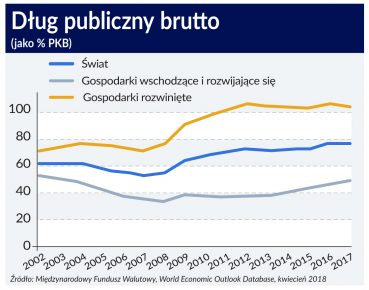

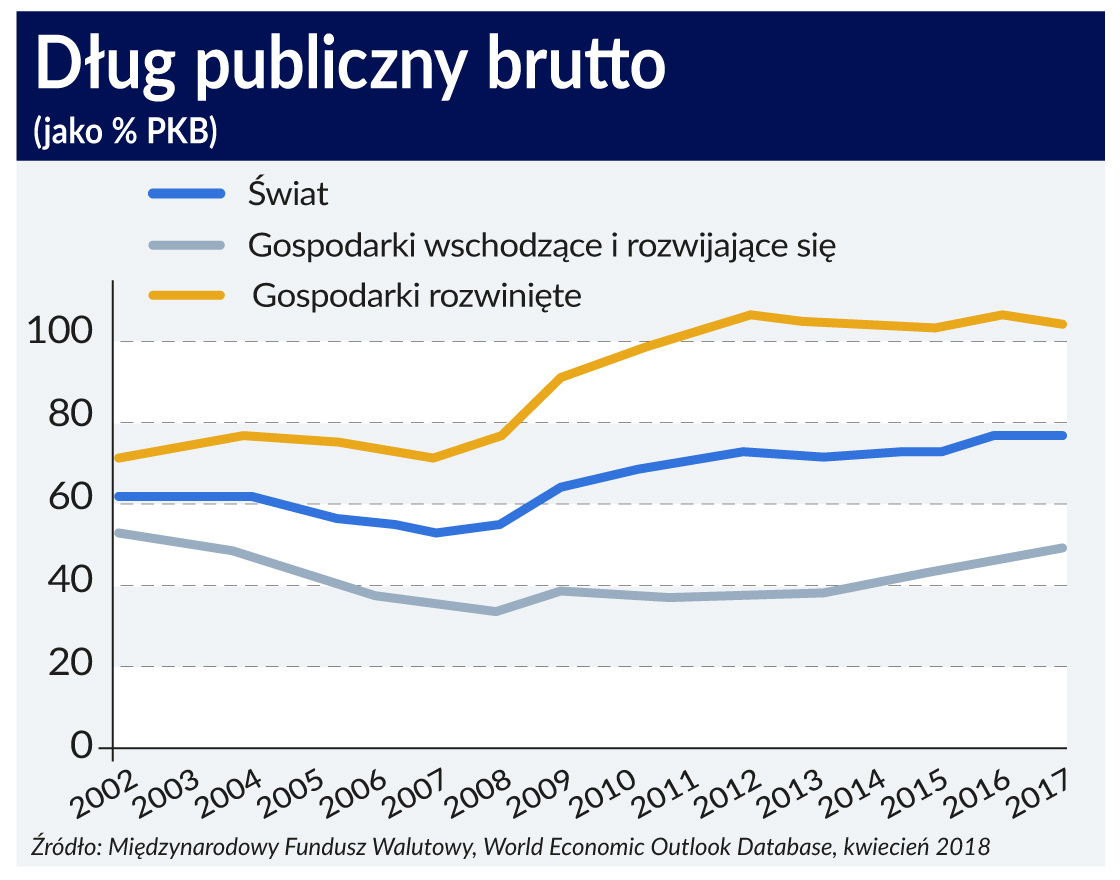

Całkowite zadłużenie na świecie jest warte 217 proc. globalnego PKB

Łączne globalne zadłużenie w 2017 r. wzrosło o 14 proc., osiągając poziom 174 bilionów dol. Poziom zadłużenia w stosunku do PKB pozostaje szczególnie wysoki w gospodarkach rozwiniętych – na poziomie 269 proc., ale rynki wschodzące wcale nie pozostają w tyle. W sumie całkowite zadłużenie na świecie jest warte 217 proc. globalnego PKB.

Wciąż niskie stopy procentowe zachęcają do dalszego zadłużania się. Według autorów raportu BIS to właśnie utrzymujące się dobre rynkowe warunki finansowe przyczyniają się do poszukiwania wyższych stóp zwrotu i kontynuacji bardziej ryzykownych inwestycji w wyżej oprocentowane aktywa (np. na rynkach wschodzących).

BIS ostrzega przed ryzykami dla stabilności finansowej wynikającymi z takich działań. Głównym jest ryzyko nagłej zmiany historycznie niskich rentowności na głównych rynkach obligacji skarbowych, na przykład w reakcji na odczyt inflacji zmuszający Rezerwę Federalną do szybszego tempa zacieśniania polityki pieniężnej.

Kolejnym zagrożeniem jest zmiana globalnego apetytu na ryzyko wśród inwestorów, które może ich skłonić do poszukiwania bezpiecznych aktywów. Inwestorzy mogą bowiem wyprowadzić kapitał z rynków wschodzących, co znacznie pogorszyłoby sytuację tych krajów.

Może to być spowodowane m.in. obawami dotyczącymi stabilności zadłużenia niektórych państw lub eskalacją działań protekcjonistycznych – co wydaje się coraz bardziej prawdopodobne na podstawie obserwacji obecnej retoryki i działań w zakresie polityki handlowej administracji USA.

Reformy w gospodarce realnej

BIS wskazuje, że choć sposoby osiągnięcia zrównoważonego wzrostu gospodarczego w dłuższej perspektywie, opierającego się na stabilności cen i finansowej, są dość ograniczone, to odpowiedni zestaw polityk gospodarczych może pomóc w zminimalizowaniu i przeciwdziałaniu istotnym zagrożeniom.

Kluczem są reformy strukturalne oraz odbudowanie przestrzeni w polityce monetarnej i fiskalnej, aby reagować na przyszłe zagrożenia, a także pełne wdrożenie pokryzysowych reform regulacyjnych. Reformy strukturalne stanowią priorytet, ponieważ umożliwiają większe uelastycznienie rynków pracy i produktowych, a zatem przyczyniają się do lepszej alokacji zasobów. W tej kategorii mieści się także obrona wolnego handlu.

Drugim kierunkiem działania jest wzmacnianie sektora finansowego, w razie potrzeby z wykorzystaniem narzędzi makroostrożnościowych.

Trzeci to wspieranie finansów publicznych i unikanie procyklicznej ekspansji fiskalnej. Ponadto konieczne jest kontynuowanie normalizacji polityki pieniężnej – jednocześnie BIS opowiada się za bardziej zrównoważoną kombinacją działania, w którym polityka fiskalna „odciąża” banki centralne.

BIS pozytywnie ocenia stan sektora finansowego – większość banków jest lepiej skapitalizowana dzięki dostosowaniu do nowych wymogów Bazylei III. Bank zwraca też uwagę, że przewidywanie reakcji rynków finansowych może utrudniać coraz większa rola instytucji niebankowych w pośrednictwie finansowym, w szczególności sektora zarządzania aktywami.

Do raportu zostały dołączone dwa rozdziały specjalne poświęcone ramom polityki makroostrożnościowej oraz kryptowalutom.

>>BIS Annual Economic Raport