Ubezpieczyciele są pasywni, zachowawczy w kanałach dotarcia, komunikacji i procesach obsługi - pokazuje badanie wizerunkowe branży ubezpieczeniowej. Rozpoczyna ona pracę nad edukacją finansową społeczeństwa oraz nad poprawą własnej reputacji.

Polacy nie ubezpieczają się zbyt chętnie. O ile prawie każdy kierowca ma obowiązkową polisę OC, o tyle z ubezpieczeniami dobrowolnymi jest znacznie gorzej. Według raportu Nationale-Nederlanden „Dojrzałość Finansowa Polaków 2017” tylko 46 proc. Polaków ubezpiecza swoje domy i mieszkania, a zaledwie co czwarty posiada indywidualną polisę na życie. Niedrogie i przydatne w praktyce polisy OC w życiu prywatnym ciągle nie cieszą się popularnością, a częste u naszych zachodnich sąsiadów ubezpieczenie ochrony prawnej – mimo kiepskiego dostępu do prawników – ma u nas mało kto.

Tymczasem w raporcie multiagencji CUK Ubezpieczenia „Polacy o ubezpieczeniach” prawie co trzeci badany przyznał się do nieufności wobec firm ubezpieczeniowych i wskazał to jako przyczynę niechęci do ubezpieczania się.

W Polsce świadomość ubezpieczeniowa jest niska, do tego ubezpieczyciele mają świadomość, że cieszą się w społeczeństwie kiepską opinią. Diagnoza Społeczna 2015 pokazała, że zakładom ubezpieczeń na życie ufa 52,7 proc. Polaków, a majątkowym 49,4 proc. W rankingu zaufania EY ze stycznia 2015 roku ubezpieczyciele zajęli końcowe miejsce, razem z koncernami farmaceutycznymi. Tymczasem tegoroczne badanie wizerunkowe przeprowadzone na zlecenie Polskiej Izby Ubezpieczeń (PIU) pokazało, że z branżą nie jest tak źle, jak się ubezpieczyciele obawiali.

Wizerunek mało wyrazisty

Ubezpieczyciele są pasywni i niczym nie wyróżniają się ani na korzyść, ani na niekorzyść – uważają respondenci. Towarzystwa wypadają podobnie jak banki i firmy telekomunikacyjne, za to są dużo lepiej postrzegane niż ZUS, choć to ostatnie trudno postrzegać jako sukces.

Produkty ubezpieczeniowe dostarczają korzyści klientom, co stanowi potencjał do poprawy reputacji branży, ale nie jest on w pełni wykorzystywany. Badanie – przeprowadzone na podstawie rozmów z różnymi typami interesariuszy (przedstawicielami władz, instytucji nadzorczych, mediów, liderami opinii i ekspertami oraz organizacjami konsumenckimi i branżowymi) – pokazało, że branża jest postrzegana jako zachowawcza w komunikacji, kanałach dotarcia i procesach obsługi.

W tracie majowego Kongresu PIU Sławomir Łopalewski, prezes PKO Ubezpieczenia oraz członek Komisji Rewizyjnej PIU, podkreślał, że z przeprowadzonych badań wynika, że wizerunek branży wśród klientów okazuje się neutralnie pozytywny. Inni przedstawiciele branży wtórowali mu w zadowoleniu.

Wygląda na to, że kryzys wizerunkowy spowodowany nieprawidłowościami przy sprzedaży niektórych polis inwestycyjnych (potocznie – choć nieprawidłowo – nazywanych polisolokatami) został już zażegnany, a niedawne podwyżki cen komunikacyjnego ubezpieczenia OC nie odbiły się na reputacji towarzystw.

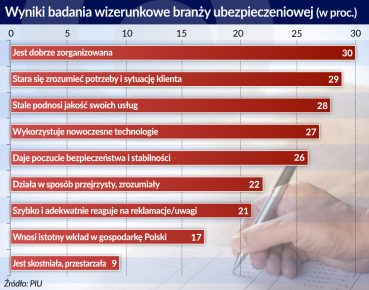

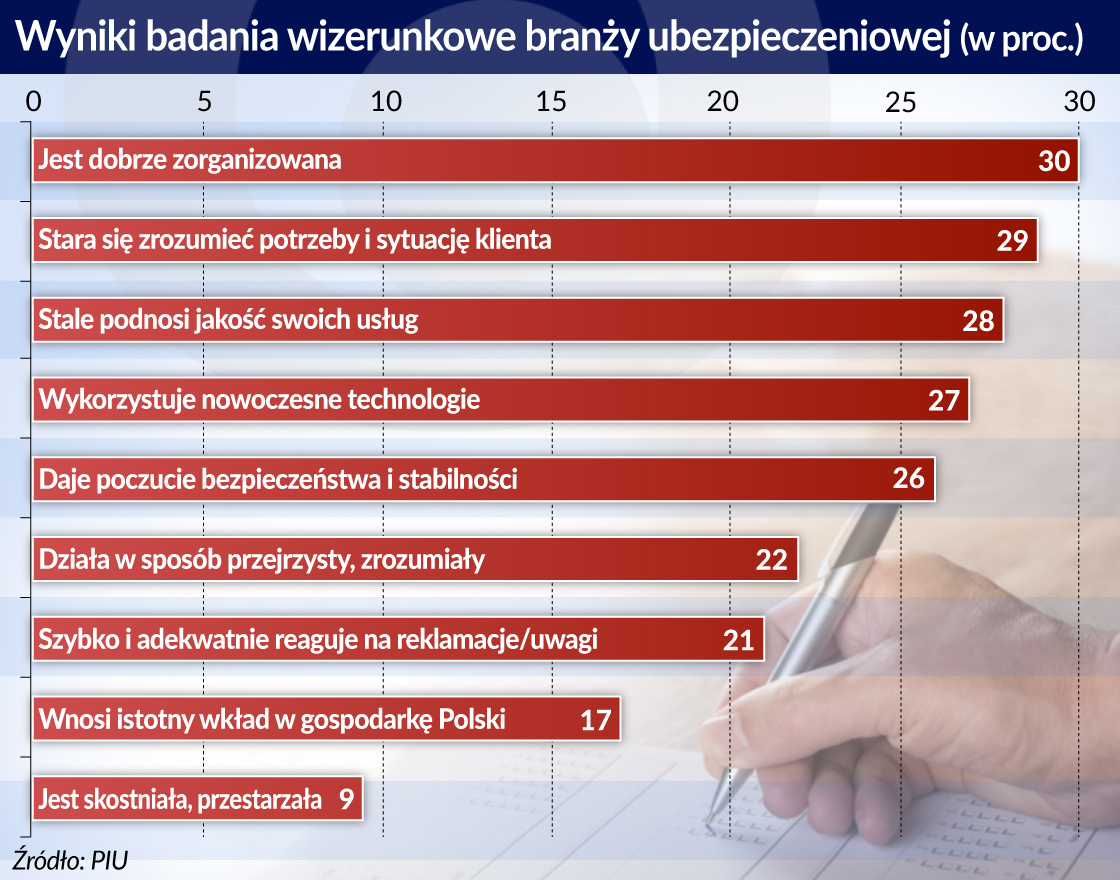

Bliższe przyjrzenie się wynikom badań pokazuje jednak, że ubezpieczyciele mają sporo do zrobienia. Jedynie 30 proc. respondentów uznało branżę za dobrze zorganizowaną – dla porównania w przypadku banków było to 59 proc.

Jeszcze gorzej wygląda wykorzystywanie nowych technologii przez ubezpieczycieli – 27 proc, gdy tymczasem w przypadku banków jest to 61 proc. Można tłumaczyć to tym, że klienci z bankami mają częstszy kontakt, do którego wykorzystują internet i aplikacje mobilne, ale obecnie prawie wszyscy ubezpieczyciele chwalą się innowacyjnością oraz prześcigają się we wprowadzaniu nowatorskich rozwiązań, takich jak sprzedaż polis w social mediach, stosowanie telematyki przy szacowaniu ryzyka czy wykorzystywanie aplikacji mobilnych przy likwidowaniu szkód.

Tylko 17 proc. badanych uznało, że branża ubezpieczeniowa wnosi istotny wkład w gospodarkę Polski. Ten wynik powinien zaniepokoić towarzystwa. Ubezpieczyciele to drugi po bankach sektor zaangażowany w polski rynek długu, który pozwala realizować inwestycje infrastrukturalne. Ubezpieczyciele zainwestowali 17,5 mld zł w udziały przede wszystkim polskich firm, a tylko w 2016 roku zapłacili 1,6 mld zł podatków. Mimo takie wkładu trudno im się przebić do społeczeństwa z informacją o swoim znaczeniu.

Uczestnicy badania słabo ocenili podnoszenie przez ubezpieczycieli jakości usług. Uzyskany wynik 28 proc. to bardzo mało w porównaniu z 46 proc. w przypadku banków i pokazuje stagnację. Nie jest dziwny natomiast słaby wynik w zrozumieniu potrzeb i sytuacji klienta – ubezpieczeni mają rzadki kontakt z towarzystwami, a odnawianie polisy raz do roku to za mało na nawiązanie relacji i zrozumienie potrzeb klientów.

Nie zaskakuje również to, że Polacy nie odbierają firm ubezpieczeniowych jako dających poczucie bezpieczeństwa i stabilności. Trzeba wziąć pod uwagę specyfikę branży – kontakt z ubezpieczeniami mamy wtedy, gdy zawieramy umowę i opłacamy składkę, a później tylko wtedy, gdy wpadamy w tarapaty. Z jednej strony towarzystwa powinny kojarzyć się z pomocą w razie problemów, ale z drugiej wiążą się z przykrymi zdarzenia w życiu człowieka. Plusem natomiast jest to, że ubezpieczyciele nie są postrzegani jako pozbawieni inicjatywy, bierni, skostniali i przestarzali.

Branża bierze się w garść

Badanie stanowi diagnozę, która pokazuje ubezpieczycielom, jakie są ich mocne i słabe strony oraz co powinni robić, żeby dotrzeć ze swoim przekazem do klientów. Jak powiedziała podczas Kongresu PIU Anna Włodarczyk-Moczkowska, prezes Gothaera, diagnoza pokazała, gdzie branża jest, i zderzyła z codziennym sposobem myślenia, który nie zawsze do końca jest słuszny”.

Polska Izba Ubezpieczeń nie chce poprzestać na zbadaniu opinii, którą cieszą się ubezpieczyciele. Zamierza wprowadzić konkretne zmiany. Jesienią powstanie raport wpływu, ale jeszcze nie wiadomo, jakie wnioski się w nim znajdą.

Obecnie ubezpieczyciele najchętniej budowaliby dalsze działania na obecnym wizerunku neutralnie-pozytywnym. Zmiany postępują powoli. Poprawę komunikacji z ubezpieczycielami zauważa Aleksandra Wiktorow, rzecznik finansowy, która w czasie debaty wizerunkowej na Kongresie PIU wprost powiedziała, że o ile pięć lat temu, gdy obejmowała urząd, kontakty z ubezpieczycielami były nieprzyjemne, a nawet ostre, o tyle teraz zdarzają się nawet podmioty, które z rzecznikiem konsultują wprowadzenie nowych produktów. Ubezpieczyciele coraz chętniej rozmawiają nie tylko z rzecznikiem finansowym, ale też z klientami.

Na rynku pojawili się pierwsi rzecznicy klienta w branży finansowej, w ubezpieczeniach na razie instytucją tą może pochwalić się Ergo Hestia. Rzecznik klienta, choć powołany przez ubezpieczyciela, nie występuje w jego imieniu, ale pełni funkcję osoby, która zapewnia wsparcie klientowi bez względu na problem, z jakim się zmaga. Rzecznik klienta ma prawo do podejmowania decyzji w indywidualnych sprawach. Może więc realnie pomóc klientowi.

Sukcesem reputacyjnym branży było rozwiązanie problemu polis z ubezpieczeniowym funduszem kapitałowym. Towarzystwa pokazały, że poszukują kompromisu i porozumiały się z Urzędem Ochrony Konkurencji i Konsumentów. Sukces ten naprawia – lecz nie do końca szkody wizerunkowe, które ubezpieczyciele robili przez lata.

Działania mające na celu lepsze zrozumienie ubezpieczeń, a w konsekwencji poprawę wizerunku branży, prowadzą same towarzystwa. Kilku ubezpieczycieli znacząco poskracało i uprościło ogólne warunki ubezpieczeń (OWU), a wielostronicowe formularze zostały skrócone do kilku akapitów. Coraz częstszą praktyką jest też zamieszczanie w OWU komentarzy, które przystępnym językiem objaśniają zawiłości prawniczej i ubezpieczeniowej terminologii. W sprzedaży są jeszcze skomplikowane produkty, których zrozumienie wymaga wiedzy fachowej oraz czasu, ale coraz więcej polis, także inwestycyjnych i inwestcyjno-ochronnych, nie wymaga przekopywania się przez sterty papierów przed podpisaniem umowy ani wielokrotnych wyjaśnień ze strony sprzedawców.

Branża myśli też intensywnie o tym, jak dotrzeć do ludzi młodych. Pojawiają się pomyły działań edukacyjnych w szkołach, ale przede wszystkim PIU chce wejść do serwisów społecznościowych, zaistnieć na YouTube oraz wykorzystywać tzw. influencerów, czyli osoby, z których opinią liczą się użytkownicy internetu. Najbliższe miesiące pokażą, na ile plany te okażą się realne, a działania skuteczne.