Dług publiczny krajów OECD jest równy ich łącznemu PKB

Łączne zadłużenie publiczne wszystkich państw uczestniczących w pracach OECD jest równe ich całkowitemu PKB. Innymi słowy, spłata zadłużenia wymagałaby przeznaczenia na ten cel absolutnie wszystkich dochodów osiągniętych w 2011 roku przez największe potęgi gospodarcze świata oraz krążące wokół nich uboższe satelity w rodzaju Polski.

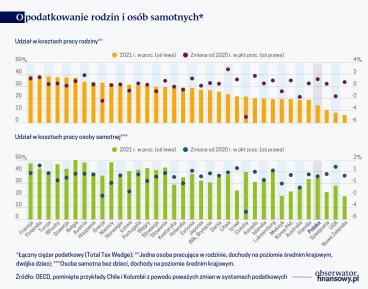

(CC BY-NC s_falkow)

O pełnym wyrównaniu rachunków z długiem, nikt rzecz jasna nie myśli, bo to materialnie, technicznie i politycznie niemożliwe. Coraz mniej jest też jednak głosów i opinii lekceważących ten ogromny problem. Dług publiczny jest jak kamień uwiązany u szyi pływaka. Kosztem nieludzkiego wydatku energii specjaliści od kraula i żabkarze jeszcze machają rękami, ale już ledwo utrzymują się przy powierzchni. Trąby wybrzmiewają więc czas konsolidacji fiskalnej – prawdziwej, nie udawanej.

Termin konsolidacja fiskalna prowadzi do nieporozumień, bowiem sugeruje działania rządów wyłącznie na polu podatków. A to nieprawda, bowiem chodzi także, a w obecnych warunkach właściwie przede wszystkim, o ograniczanie wydatków budżetowych. Dobrze jest zatem za każdym razem tłumaczyć, że fiscal consolidation to po prostu ograniczanie deficytów lub, jeśli ktoś chce używać oficjalnej definicji OECD – działaniazmierzające do zmniejszania deficytów rządowych i do przeciwdziałania gromadzeniu długów.

Są dwa główne powody pogłębiania się państwowej biedy. Pierwszy to kryzys finansowy 2008 roku, który do istniejącej już góry długów rządowych dołożył nowe, które narosły przede wszystkim w wyniku wielkich akcji drukowania pieniędzy, czyli tzw. luzowania ilościowego. Wielka góra długów stała się przez to po kilku latach górą niebotyczną. Drugi powód nasila się od końca II wojny światowej i w naturalny sposób połączony jest z pierwszym. Na imię mu Welfare State, czyli państwo (nie w pełni zasłużonego) dobrobytu. Konfrontacja z sowieckim „modelem” społeczno-ekonomicznym, prowadziła do wyniszczającej wojny Zachodu ze Wschodem na przywileje socjalne, głównie w sferze emerytur i niby-darmowej opieki zdrowotnej. „Najlepszy i najszczęśliwszy ustrój na świecie” padł w końcu, ale Zachód poniósł w sferze socjalnej ogromny wysiłek „zimnowojenny”, który daje w końcu o sobie znać.

Trójka badaczy z OECD, Douglas Sutherland, Peter Hoeller i Rossanna Merola, oceniła w raporcie pt. Fiscal Consolidation: How much, how fast and by what means?, jaka powinna być skala oraz sposoby ograniczania deficytów i jak szybkie ich tempo. W ich opinii, sprowadzenie długów do rozsądnych rozmiarów wymagałoby w obrębie OECD ograniczenia deficytów państwowych o wielkości odpowiadające 3 proc. PKB i większe.

Brzmi to nawet niegroźnie, ale tylko dlatego, że wskaźnik dotyczy niewielkiej liczby tych państw, które w przeszłości wykazały się roztropnością, albo nie były w stanie mocniej się zadłużyć. Ci, którzy wydawali bez opamiętania powinni ciąć wydatki i podwyższać podatki na znacznie większą skalę.

Raczej systematycznie niż obuchem w głowę

Proces konsolidacji fiskalnej rozpoczął się w niektórych państwach OECD już w 2009 r. Kilka państw niemile widzianych lub wręcz wyproszonych z globalnego rynku obligacji zostało zmuszonych do bardzo ostrych redukcji wydatków i podniesienia podatków. Przykłady oczywiste to Grecja, Włochy, Hiszpania, Portugalia, Islandia, czy Irlandia. To jednak ciągle za mało. Sprowadzenie państwowych długów do w miarę bezpiecznych poziomów wymagałoby w niektórych państwach oszczędności na ogromną skalę. Model teoretyczny uświadamia, że rozpocząć je należałoby natychmiast, czyli od 2013 r. Budżety na 2012 r. są od dawna uchwalone.

Po to żeby zadłużenie publiczne Japonii spadło do 2050 r. do ok. 50 proc. PKB, już w 2013 r. należałoby zmniejszyć tzw. bilans (deficyt) pierwotny tego kraju nawet o kwotę równą 12 proc. PKB. W USA, Wielkiej Brytanii, czy Nowej Zelandii natychmiastowe, jednorazowe działania fiskalne zmniejszające deficyty pierwotne powinny osiągnąć równowartość 8 – 10 proc. PKB. Potem przez cały czas wszystkie zadłużone państwa wdrażające tak ostre programy konsolidacji fiskalnej nie mogłyby już pogarszać swoich bilansów pierwotnych. I tak przez wiele lat. Metę z napisem zadłużenie równe 50 proc. PKB osiągnęłyby dopiero po pół wieku.

Bilans pierwotny Bilans pierwotny to dochody budżetu w relacji do wydatków pomniejszonych o odsetki płacone od dotychczasowego zadłużenia państwa. Duża jednorazowa poprawa bilansu pierwotnego zmniejsza w istotny sposób przyszłe zobowiązania odsetkowe i prowadzi tym samym do zmniejszenia długu w relacji do PKB. Tempo zachodzących zjawisk zależy oczywiście od założeń dotyczących wzrostu gospodarczego oraz wysokości stóp procentowych i inflacji.

To scenariusz w praktyce nie do przyjęcia. Analitycy MFW i Goldman Sachs wskazują, że konsolidacja fiskalna na poziomie 1 proc. PKB powoduje po dwóch latach realne obniżenie PKB o 0,6 proc. Sporo jest zatem zwolenników poglądu, że istnieje granica tempa ograniczania deficytów w finansach publicznych i że lokuje się ona w pobliżu poziomu 2 proc. PKB rocznie. Opracowanie OECD pokazuje więc przede wszystkim skalę wyzwań i niebezpieczeństw.

Autorzy z OECD wskazują zatem, że efekt podobny do powyższego „uderzenia obuchem” można osiągnąć w podobnym czasie poprzez coroczne zmniejszanie deficytu pierwotnego o pół punktu procentowego.

Polska jest mniej więcej w środku ocenianej stawki. Nasze wymagane poświęcenie zmierzone koniecznymi rozmiarami jednorazowego ograniczenia wydatków/podwyższenia podatków oszacowane zostało na 4,7 proc. PKB. Jesteśmy nieco gorsi od Czech (4,64 proc.) i nieco lepsi od Niemiec 4,76 proc. Oba państwa są od nas znacznie bogatsze, a to oznacza, że dla Czechów i Niemców ewentualne restrykcje konsolidacyjne byłyby mniej dotkliwe. Działa tu prosta zasada – jeżeli z bogatego stołu zniknie kawior i przepiórki, ale zostanie udziec jagnięcy, a do tego zupa, to stołownicy tylko się skrzywią. Jeśli jednak z biednego stołu zabiorą mięso zostawiając same ziemniaki będzie nieprzyjemnie, bo niesyto.

W tych okolicznościach można się nawet cieszyć, że jesteśmy już przyzwyczajeni do diety kartoflanej, bowiem klęska Gierka, potem restrykcje związane ze stanem wojennym i wreszcie niewypłacalność na progu III RP nie dały kolejnym rządom przez długie dekady szansy, żeby się znacznie bardziej zadłużyć za granicą, a także u własnego społeczeństwa, już nie w dewizach, a w złotych.

Polska wśród rozsądnych

Tylko w dwóch państwach uczestniczących w pracach OECD zobowiązania finansowe rządów brutto zmalały między 2007 a 2011 rokiem w relacji do ich PKB. Były to Szwajcaria i Norwegia, gdzie spadek wyniósł ok. 5 punktów procentowych (pp). Oba państwa zaliczane są od lat do najbogatszych, ale i najroztropniejszych na świecie.

Można tak jak one, ale można też inaczej – wystarczy polecieć do Dubaju na narty pod dachem w alpejskim stylu. Między rozsądkiem a zupełnym brakiem rozumu jest jednak szeroka przestrzeń. Wśród państw OECD największy przyrost państwowego długu miał miejsce w tym okresie w Irlandii – aż 83,7 pp. Potem jest Islandia – 63,6 pp, W. Brytania – 41,4 pp, Japonia – 37,1 i USA, gdzie myślą zapewne, że z „temperaturą” wzrostu długu o 36,6 pp są zupełnie zdrowi.

Gdyby nie stateczni Szwajcarzy i Norwedzy, a także Szwedzi (wzrost o niecałe 2 pp) bylibyśmy razem z Australią, Luksemburgiem i Austrią w grupie państw ostrożnych, z przyrostem długu w ostatnich kilku latach poniżej 15 pp.

W tzw. długim okresie z długów najskuteczniej wychodzi się poprzez poprawę tzw. bilansów pierwotnych, co stoi opozycji do opinii, że wystarczy „zakrzyczeć” dzisiejsze długi wzrostem gospodarczym pobudzonym przez rozdawanie na prawo i lewo pustych pieniędzy. W sukurs przeciwnikom luzowania ilościowego przychodzą autorzy raportu OECD, podkreślając że przez ostatnie ponad cztery dekady wzrost gospodarczy i korzystne stopy procentowe spełniały tylko uzupełniającą rolę w redukowaniu zadłużeń państwowych.

Zmniejszanie deficytów poprzez inflację jest bolesne dla społeczeństw i gospodarek, ale też przynosi znaczące skutki wyłącznie w bardzo określonych sytuacjach. Np. zapadalność zobowiązań musi być długa, bo inaczej zobowiązania trzeba rolować, a w warunkach wysokiej inflacji, której nie towarzyszy finansowa represja (utrzymywanie stóp procentowych poniżej inflacji), oprocentowanie nowego (zrolowanego) długu staje się jeszcze mniej korzystne, niż było wcześniej.

Krew i łzy niepotrzebne

Gwarancją klęski na polu uzdrawiania gospodarek są tzw. twórcze pomysły. Potrzebne są strukturalne reformy prowadzące do harmonijnego, a nie skokowego rozwoju gospodarczego. Konieczna jest wstrzemięźliwość w wydatkach socjalnych połączona z zachętami do indywidualnych oszczędności. W przypadku Polski – przydałoby się przede wszystkim posprzątanie wielkiego nadal bałaganu w prawie, systemie zarządzania państwem na szczeblu centralnym i lokalnym oraz w infrastrukturze. Renomowanego i utytułowanego wsparcia dla tego rodzaju poglądu nie trzeba długo szukać.

Dwóch ekonomistów i zarazem oficjeli MFW, Olivier Blanchard i Carlo Cottarelli, opublikowało dwa lata temu 10 przykazań w sprawie dostosowań fiskalnych w rozwiniętych gospodarkach. Zwracają przede wszystkim uwagę, że konsolidacja fiskalna to klucz do wzrostu prywatnych inwestycji, a tym samym do długoterminowego wzrostu, bowiem w takiej sytuacji pieniądze nie mają już tak łatwego ujścia w „bezpiecznych” inwestycjach w długi państwowe.

Dostrzegają rzecz jasna, że zbyt gwałtowne zaciskanie pasa może rozwój gospodarczy zdławić. Dwa lata temu pisali, że pierwszym krokiem mogłoby być zmniejszanie deficytów pierwotnych o ok. jeden punkt procentowy rocznie przez 4-5 lat. Sądzą, że jeśli nie jest to obiektywnie konieczne, to nie należy robić tego na zasadzie „raz a dobrze” (ang. front-load), a raczej stopniowo, przy czym bardzo istotne jest, żeby stosować politykę faktów dokonanych w zakresie kolejnych działań w następnych latach. Chodzi o to, zapał konsolidacyjny nie wygasł po pierwszych drobnych sukcesach.

Opinie panów Blancharda i Cottarelli’ego są zbieżne z konkluzjami raportu OECD także w tym punkcie, że od lat 70. ubiegłego stulecia dług wyłącznie pęczniał i nikt nie miał dotychczas głowy do tego, żeby obniżać go w okresach świetnej koniunktury i prosperity. Najporęczniejsze narzędzia konsolidacji to redukcje po stronie wydatków rządowych, ale to nie oznacza, że w ogóle nie ma miejsca na podwyżki podatków. Najlepsze efekty daje oczywiście VAT, od którego najtrudniej uciec i który najtrudniej obejść.

Największe zobowiązania publiczne powstały i ciągle narastają w sferze socjalnej, gdzie dwie najwyższe pozycje to emerytury i opieka medyczna. Te dwa obszary wymagają zatem największej uwagi i szybkich działań. Jeśli zatem „front-load” nie jest generalnie podejściem zalecanym, to w tych akurat dziedzinach – jak najbardziej i jak najszybciej.

Także w ustach prominentów z MFW słodko brzmi nielubiane ostatnio w Polsce słowo „reformy”, bez których nie będzie lepiej. Blanchard i Cottarelli przywołali szacunki pokazujące, że przy stopie opodatkowania wynoszącej 40 proc. jeden procent wzrostu PKB przekłada się na spadek zadłużenia o 10 punktów procentowych po pięciu latach i o 30 punktów procentowych po dziesięciu latach. Jest jednak podstawowy warunek – korzyści z każdorocznego wzrostu gospodarczego muszą być oszczędzane, czyli zachowywane jako zasób służący wzrostowi w latach następnych. Nie ma dobroczynnych efektów konsolidacji, jeśli po pierwszych sukcesach następuje powrót do wybujałej konsumpcji.

Dwa inne przykazania odnoszą się do koordynacji konsolidacji fiskalnej z polityką monetarną. Dużo by pisać, a konkluzja brzmi, że w okresie zacieśnienia fiskalnego stopy procentowe nie powinny być podnoszone tak chętnie i tak wysoko, jak w innych okresach pokryzysowego wzrostu. Dla świata byłoby dobrze, gdyby nastąpiła także innego rodzaju koordynacja.

Ograniczanie deficytów w finansach publicznych Zachodu byłoby tym skuteczniejsze i tym korzystniejsze dla gospodarki w skali globalnej, gdyby Chiny oraz inne kraje (głównie azjatyckie) zaczęły zmieniać napędy swoich gospodarek. Motor eksportowy powinien zostać tam zastąpiony przez motor popytu wewnętrznego, co dałoby Zachodowi spory oddech w czasach konsolidacji, zarówno poprzez lepsze warunki konkurencji z rynkami taniej produkcji, jak też w wyniku możliwego wzrostu eksportu z OECD towarów i usług z wysokich półek.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Wysoka inflacja to w dużej mierze cena za wyjście gospodarki światowej z kryzysu wywołanego pandemią i wojną w Ukrainie. Nawet w najbardziej rozwiniętych krajach świata wzrost cen zbliża się już do 10 proc. w skali rocznej. Kosztem jest także wzrost długów, a inną realną konsekwencją – wzrost podatków.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.