Czas płynie nieubłaganie, a mobilne płatności w Europie i Ameryce Północnej ciągle raczkują. Nadzieje, że 2013 rok przyniesie w ich przypadku przełom mogą się nie spełnić, tak samo jak płonne okazały się oczekiwania, że stanie się to w 2012 roku.

(infografika DG/CC BY-NC by rbonfil)

– Słuchaj, jakiś facet pokazuje mi jak komórką płacić i wypłaca z bankomatu. Przyznam, że nawet jestem w szoku – mówi przez telefon komórkowy w reklamie usługi IKO aktor grający ciemnoskórego mieszkańca Afryki.

Reklama wywołała kontrowersje. Jedni uznali, że bank naśmiewa się z mieszkańców Afryki. Inni, że bank nie ma pojęcia o tym, że w Afryce płacenie komórką jest czymś zupełnie naturalnym. Wśród moich znajomych byli też tacy, którzy uznali, reklamę za autoironię pokazującą, że w mobilnych płatnościach jesteśmy przysłowiowe „100 lat za murzynami”. I moim zdaniem tej właśnie wersji trzeba się trzymać.

Afryka już płaci

Na łamach Obserwatora Finansowego mobilne płatności i związane z nimi nadzieje opisywane były wielokrotnie. W części tekstów zwracano uwagę na system M-Pesa opracowany co prawda w Europie, ale wdrożony w Afryce najpierw przez działającą w Kenii sieć Safaricom, operatora komórkowego z grupy Vodafone.

Funkcjonujący od 2007 roku system, w którym zamiast wymyślnych i z założenia bardzo bezpiecznych technologii wykorzystuje się prostą aplikację i SMS, do niedawna pozwalał na płacenie komórką, przesyłanie pieniędzy na odległość, wypłaty i wpłaty na konta w ponad 25 kenijskich bankach oraz wypłaty z bankomatów.

W końcu ubiegłego roku jego funkcjonalność została wzbogacona uruchomioną przez operatora wspólnie z Commercial Bank of Africa usługę M-Shwari, czyli o możliwość zaciągania mikrokredytów i lokowania depozytów. O ile z M-Pesa korzysta 15 mln z ponad 43 mln mieszkańców Kenii, to M-Shwari w ciągu pierwszych czterech miesięcy zdobyło 2,3 mln klientów, z których 900 tys. ma aktywne konta.

M-Pesa szykuje się także do zmiany kontynentu i wejścia na rynek azjatycki. Zaczęła od Indii, gdzie w końcu 2012 roku Vodafone India i ICICI Bank India uruchomili usługi przesyły pieniędzy i płatności.

(infografika D.Gąszczyk/CC BY-SA joe.ross 550)

Ameryka i Europa szuka

M-Pesa to nic innego jak mobilny portfel, o którym od kilku lat opowiada się klientom banków w Europie i Ameryce Północnej. Ów mobilny portfel ma zastąpić zwykły portfel, w którym trzymamy karty kredytowe. Karty, które ze zwykłego portfela wypierają gotówkę.

Pomijając różnice technologiczne między M-Pesa i sposobami dokonywania transakcji za jego pomocą, a ciągle raczkującymi w Europie i Ameryce Północnej mobilnymi rozwiązaniami, warto zwrócić uwagę na to, że wśród interesariuszy M-Pesa nie ma jednego bardzo silnego gracza – organizacji wydających karty. Tym samym łańcuch firm, które muszą się podzielić prowizją za mobilną transakcję jest krótszy.

Czy to w Europie, czy to w Ameryce, czy to w rozwiniętych krajach Azji wprowadzenie mobilnych płatności oznacza, że w dotychczasowym łańcuchu pojawiają się nowi chętni do nakarmienia. Jest nim operator komórkowy albo któraś z firm technologicznych oferujących różnego rodzaju rozwiązania związane z płatnościami. Wszystko to się dzieje w środowisku spadających opłat interchange i nacisków, by łączne opłaty pobierane przez uczestników łańcucha były mniejsze niż do tej pory. W USA w przypadku kart debetowych opłaty interchange ścięto z 44 centów od transakcji do 21 centów.

Operatora można próbować pominąć na kilka sposobów. Można tzw. element bezpieczny transakcji realizowanej z wykorzystaniem technologii NFC (oczekuje się, że to ona zdominuje m-płatności) umieścić nie na karcie SIM – tu znajduje się zarówno w przypadku usługi MyWallet T-Mobile Polska, jak i usługi Orange Cashe PTK Centertel – ale w telefonie. Takie plany w marcu ogłosił Samsung i Visa zapowiadając, że w kolejnej generacji smartfonów koreańskiego producenta będzie instalowane rozwiązania PayWave. Użytkownik będzie mógł przypisać do PayWave dowolną kartę działającą w systemie Visa. W systemach z NFC pominięcie operatora grozi tym, że może on nie chcieć sprzedawać i dotować telefonów z wbudowanym elementem bezpiecznym.

Można też namawiać klientów, by prowadzili transakcje zbliżeniowe z wykorzystaniem nalepek z umieszczonym w nich elementem bezpiecznym. Nalepek, które klient może przykleić do telefonu, albo umieścić np. pod obudową.

By ominąć operatora można też przygotować aplikację na smartfony, którą klient będzie ściągał z któregoś ze sklepów prowadzonych przez producentów komórkowych systemów operacyjnych (tę drogę wybrało PKO BP w usłudze IKO, a w USA m.in. PayPal) i która nie będzie wykorzystywała NFC.

(infografika D.Gąszczyk/CC by Phil Roeder 550)

Próbując wprowadzić płatności zbliżeniowe można także próbować pominąć organizacje takie jak Visa, czy MasterCard, które mają własne standardy płatności dotykowych oparte na technologii NFC. Oznacza to jednak, że trzeba będzie samemu budować sieć firm akceptujących proponowane przez nas rozwiązanie. Zapewne dlatego internetowy gigant Google w swym Mobile Wallet, który w USA umożliwia płatności zbliżeniowe za pomocą dowolnej karty i wybranych modeli telefonów z modułem NFC, wykorzystuje sieć marchantów akceptujących rozwiązanie MasterCard PayPass.

W całym tym procesie trudno jest jednak pominąć banki. Klient chce, by mobilny, czy też elektroniczny portfel był powiązany z jego kontem bankowym. A na dodatek często nie ma zamiaru zakładać nowego konta li tylko dlatego, że dzięki niemu będzie miał możliwość płacenia telefonem.

Sposobem na ominięcie banku może być powiązanie mobilnego portfela z kontem abonenckim, na którym dziś rozliczane są usługi telekomunikacyjne. Tyle, że operatorzy nie kwapią się do tego nie chcąc brać na swoje barki dodatkowych obowiązków.

Z kolei rozwiązaniem problemu niechęci klienta do otwierania kolejnego konta bankowego może być podpisywanie przez operatora umowy z jak największą liczbą banków. Tyle tylko, że licząc ze spółdzielczymi jest ich w Polsce ponad 600.

Jeśli nie NFC to co?

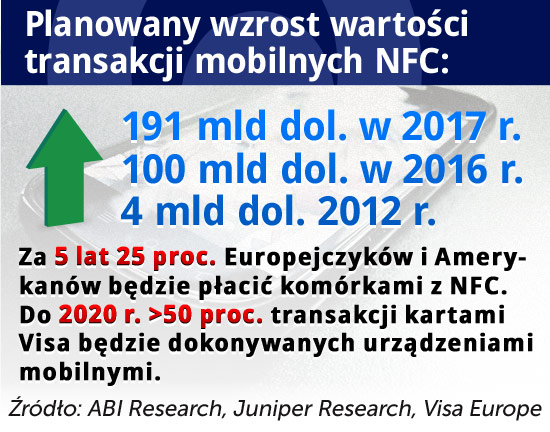

Konflikty interesów i duża liczba proponowanych rozwiązań sprawia, że na razie żadne nie zyskało masy krytycznej, po przekroczeniu której m-płatności i m-portfel staną się samonapędzającymi rozwiązaniami. W 2012 roku mobilny portfel PayPal – z badań ankietowych wynika, że jest to najpopularniejszy mobilny portfel w USA – obsłużył transakcje warte 14 mld dolarów. Firma prognozuje, że w tym roku wartość wzrośnie do 40 mld dolarów. To niewiele biorąc pod uwagę, że w czasie czterech dni wyprzedaży po ubiegłorocznym Święcie Dziękczynienia Amerykanie wydali na zakupy ponad 59 mld dolarów.

Co istotne, typowana na standard w m-płatnościach technologia NFC ma kłopoty z przebiciem się na masowy rynek. Przez lata operatorzy i firmy takie jak Visa, czy MasterCard twierdziły, że płacenie komórką powstrzymywane jest przez brak odpowiednich telefonów, które umożliwiałyby korzystanie z płatności zbliżeniowych. Telefony z NFC, w tym tanie, już są. Szkopuł w tym, że nawet w krajach takich jak Korea Południowa i Japonia, gdzie liczba smartfonów z modułem NFC jest duża, popyt na usługi jest nikły.

Jedna z najnowszych teorii głosi, że do spopularyzowania NFC konieczne jest, by ten sposób mobilnego płacenia obsługiwały iPhone Apple’a. Tymczasem Apple na razie nie umieścił modułu NFC w swoim smartfonie, a co więcej ostatnio zasygnalizował, że nie ma takich planów. Phil Schiller, wiceprezes Apple tłumaczył, że NFC nie zamontowano w iPhone 5, bo nie ma pewności, że technologia przynosi jakiekolwiek rozwiązanie istniejących problemów, a tym samym, czy będzie powszechna.

Na razie wiele wskazuje, że bez wsparcia Apple’a może być trudniej przekonać konsumentów do nowej formy płacenia. Efektem decyzja spółki z Cupertino może jeśli nie zablokować, to opóźnić rozwój usług opartych na NFC zarówno w Europie, jak i Ameryce Północnej, czyli tam, gdzie iPhone są szczególnie popularne. Apple w powszechnej opinii uważany jest za firmę, która dostarcza klientom przyjaznych w użyciu i potrzebnych im rozwiązań. A skoro nie oferuje NFC, to daje sygnał konsumentom, że muszą być istotne tego powody. Dość przypomnieć, że niechęć Steva Jobsa, nieżyjącego od roku współzałożyciela firmy i jej charyzmatycznego prezesa, do technologii flash sprawiła, że zaczyna ona znikać z ryku mobilnego.

Jest jeszcze jedno utrudnienie: smartfony z włączonym na stałe NFC szalenie szybko zużywają baterię. Już po kilku godzinach wymagają podłączenia do ładowarki.

Być może więc rację ma David Marcus, szef PayPal, który w końcu 2012 roku stwierdził, że mobilne płatności NFC zaczynają umierać, bo zbliżenie telefonu do terminala nie jest wcale łatwiejsze niż włożenie karty w czytnik i trzeba szukać innych rozwiązań.

PayPal twierdzi, że je ma: jest nim wpisanie w terminal numeru telefonu komórki oraz podanie kodu autoryzującego. Inni są zdania, że moduł NFC zastąpią kody QR. Mają one tę przewagę, że jest je w stanie odczytać za pomocą aplikacji i kamery fotograficznej każdy smartfon. Problemem do rozwiązania będzie wyposażenie punktów sprzedaży w rozwiązania generujące kody QR.

Może się też okazać, że przyjmą się rozwiązania zbliżone do M-Pesa, które w Polsce zamierza wprowadzić Masspay. Są wreszcie tacy, którzy twierdzą, że nie będzie jednego standardu pozwalającego na przeprowadzenie transakcji mobilnej w zwykłym sklepie, tak jak nie będzie jednego typu mobilnego portfela. W przyszłości każdy, kto się nań skusi będzie miał kilka portfeli w swojej komórce. Jedne będą – jak PayPal – w miarę uniwersalne, a inne będą służyły do płacenia u ściśle określonych sprzedawców np. w Starbucks i Biedronce.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.