Bankowe prognozy dynamiki PKB są coraz bardziej pesymistyczne, chociaż mówienie o drugiej fali recesji w Europie jest przedwczesne. Zagrożenie dla nowych rynków europejskich ze strony banków w strefie euro widzi jednak Europejski Bank Odbudowy i Rozwoju.

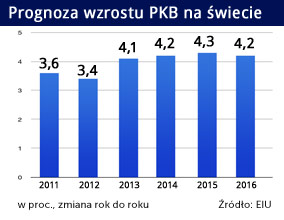

Prognozy wzrostu PKB analityków Economist Intelligence Unit (Opr. DG)

Wcześniejsze prognozy wzrostu PKB zrewidowali analitycy Goldman Sachs. W skali ogólnoświatowej, prognozę tegorocznego wzrostu PKB zredukowano z 3,9 proc. do 3,8 proc., a przyszłorocznego – z 4,2 proc. do 3,5 proc. Prognozę na ten rok dla rynków nowych obniżono odpowiednio z 6,8 proc. na 6,7 proc., a na przyszły – odpowiednio z 6,8 proc. do 6,1 proc. Dla ogółu krajów rozwiniętych gospodarczo obniżono ją odpowiednio z 1,7 proc. do 1,6 proc. i z 2,1 proc. do 1,3 proc.

Te ostatnie liczby wskazują jednak, że chociaż wzrost PKB zostanie w krajach rozwiniętych gospodarczo radykalnie przyhamowany, to coraz częściej spotykane zapowiedzi rozległej recesji mogą jeszcze być przedwczesne (październikowa prognoza wzrostu PKB w Niemczech przewiduje, iż w tym roku wyniesie on 2,8 proc. a w przyszłym 0,6 proc., przy czym w I kwartale zaledwie 0,2 proc.).

Spadek PKB w przyszłym roku ma dotknąć trzy kraje: Grecję (-3,0 proc.), Włochy i Hiszpanię (po -0,4 proc.), a stagnacja – Szwajcarię. Zademonstrowaną w Brukseli nerwowość prezydenta Sarkozy’ego może też tłumaczyć prognoza, z której wynika, że w roku 2012 PKB we Francji wzrośnie tylko o 0,2 proc., z czego przez pierwsze trzy kwartały będzie on zwiększać się tylko o 0,1 proc. Tyle samo wyniesie też przeciętna za rok 2012 w całej strefie euro.

Prognozę wzrostu PKB dla Polski na rok bieżący Goldman Sach zredukował z wcześniejszych 4,1 proc. do 4 proc. a na przyszły – z 3,8 proc. do 2,8 proc. (dla kolejnych kwartałów przyszłego roku wynosi ona odpowiednio: 2,7 proc., 2,1 proc., 2,6 proc. i 3.6 proc.). Dla Czech zredukowano ją odpowiednio z 2,1 proc. do 1,9 proc. i z 2,2 proc. do 1,5 proc. W przypadku Rosji, obniżono ją z 4,5 proc. do 4,2 proc. i z 4,5 proc. do 3,5 proc., a w przypadku Węgier, z 1,9 proc. do 1,2 proc. na ten rok i z 2,2 proc. do 1,1 proc. na przyszły

Nietypowo wygląda natomiast prognoza wzrostu PKB w przypadku Ukrainy – o ile wcześniej bank ten zapowiadał, że w tym roku wyniesie on 4,3 proc., to w październiku podniesiono ją do 4,8 proc. Zgodnie z ogólnym trendem, prognozę na przyszły rok zredukowano natomiast z 5 proc. do 3.7 proc.

Podobnego przeszacowania dokonały i inne banki. Deutsche Bank w styczniu tegoroczny wzrost PKB w Polsce prognozował na 3,9 proc. a przyszłoroczny na 3,5 proc. W październiku było to już odpowiednio tylko 3,6 proc. i 2,6 proc. W przypadku Czech, prognozę tegoroczną obniżono w tym czasie z 2,3 proc. na 2 proc. a przyszłoroczną z 3,1 proc. do 1,6 proc., Węgier – z 3 proc. również na 1,6. Tegoroczną prognozę dla Ukrainy zredukowano z 4,6 proc. do 4,5 proc. a przyszłoroczną – z 5 proc. do 4,5.

EBOiR w lipcu tegoroczny wzrost PKB w Polsce prognozował na 3,8 proc. a przyszłoroczny na 3,5 proc. W październiku liczby te wynosiły odpowiednio 3.7 proc. i 2,2 proc. Tegoroczną prognozę dla Węgier obniżono w tym czasie z 2,7 proc. do 1 proc. a przyszłoroczną – z 2,8 proc. do 0,5 proc., co jest spadkiem o 2,3 punkta procentowego. Dla Ukrainy, tegoroczną prognozę zredukowano z 5 proc. o 4,5 proc. a przyszłoroczną – z 4,5 proc. do 3,5 proc. Najbardziej obniżono przyszłoroczną prognozę dla Słowacji – z 4,1 proc. do 1,1 proc.

Goldman Sachs obniżenie prognozy wzrostu gospodarczego w Polsce wyjaśnia spadkiem zamówień eksportowych, zmniejszeniem wydatków oraz inwestycji ze środków budżetowych (w szczególności wobec zbliżania się zadłużenia sektora publicznego do 55 proc. PKB), jak też wolniejszym tempem zastępowania ich przez inwestycje prywatne.

Zmniejszenie tempa wzrostu PKB w Czechach i na Węgrzech tłumaczy się spadkiem popytu na rynku wewnętrznym oraz dynamiki eksportu, zaś w przypadku tego drugiego kraju również spadkiem kursu forinta do franka szwajcarskiego, co zwiększyło obciążenie z tytułu spłat zadłużenia gospodarstw domowych w tej walucie. Na wzroście gospodarczym na Ukrainie mają natomiast odbić się zaburzenia kursowe w wyniku spodziewanego odejścia od sztywnego kursu hryvni.

Do wyjaśnienia źródeł spadku tempa wzrostu gospodarczego EBOiR podszedł bardziej systematycznie, opracowując indeks stopnia narażenia krajów leżących w obszarze jego działania na sytuację finansową i gospodarczą w strefie euro. Przytaczamy poniżej jego wartości dla wybranych krajów.

Kraj

Eksport

Zadłużenie zewnętrzne

Bezpośrednie inwestycje zagraniczne

Indeks

Węgry

34

34

50

117

Słowacja

33

45

35

113

Bułgaria

18

36

58

112

Chorwacja

9

31

42

82

Rumunia

16

21

21

58

Polska

17

15

25

57

Estonia

25

3

22

51

Ukraina

5

25

8

38

Litwa

14

3

9,6

27

Rosja

9

5

10

24

Białoruś

7

8

b.d.

15

Gruzja

2

2

7

11

Mongolia

2

b.d.

b.d.

2

Źródło: EBRD Regional Economic Prospects, październik 2011 r.

Wskaźnik ten jest sumą (I) udziału krajów strefy euro w eksporcie danego kraju objętego działalnością EBOiR, przeważonego przez udział eksportu w jego PKB, (II) udziału strefy euro w roszczeniach wobec PKB danego kraju objętego działalnością EBRD, przeważonego przez udział zadłużenia krótkoterminowego w PKB oraz (III) udziału krajów strefy euro w zagranicznych inwestycjach bezpośrednich uzyskiwanych przez dany kraj objęty działalnościa EBOR, przeważonego przez udział tych inwestycji w PKB.

Bank ten wskazał, że wydarzenia w rozwiniętych krajach gospodarczo krajach Europy najsilniej uderzą w te państwa przekształcające swoją gospodarkę, które są najsilniej zintegrowane ze strefą euro.

Na miejsce Polski w tej tabeli, według EBOR wpływa stosunkowo niewielkie zadłużenie zewnętrzne i znacznie mniejsze, niż w przypadku innych krajów, uzależnienie PKB od eksportu. Na jej sytuacji natomiast – stwierdza ten bank – odbiła się repatriacja kapitału ze strony zagranicznych inwestorów portfelowych.

W cytowanej analizie – „EBRD regional economic prospects” do wątku przepływów kapitałowych EBOR nawiązuje jeszcze kilkakrotnie, skupiając się na stosunkach między mieszczącymi się w krajach strefy euro centralami banków a ich podmiotami podrzędnymi w krajach objętych jego działaniem. Czyni to jednak niezbyt spójnie.

Na stronie 2 owego opracowania, wyraża się nadzieję, że podobnie jak podczas kryzysu finansowego w latach 2008-2009, ze wsparcia udzielanego przez rządy państw strefy euro ich dużym grupom bankowym działającym na terenie kilku krajów, będą mogły korzystać również mające znaczenie strategiczne podmioty podrzędne mieszczące się w krajach nowych rynków europejskich a redukcja dźwigni finansowej będzie przebiegać w sposób skoordynowany i kontrolowany.

Na tej samej i na następnej stronie wyrażono jednak obawę, że w sytuacji, w której zarówno pozyskiwanie funduszy, jak i odbudowa kapitałów przez banki z centralami w strefie euro podlegają presjom wynikającym z kryzysu zadłużenia skarbowego, będą one zapewne udzielać mniejszego wsparcia swoim podmiotom podrzędnym na nowych rynkach europejskich, te zaś z kolei ograniczą akcję kredytową.

Na stronie 3 – zmieniając stanowisko wyrażone na stronie 2 – ostrzeżono, że wszelka pomoc dla banków mających siedzibę w krajach strefy euro jest przydzielana w ramach poszczególnych krajów, istnieje więc ryzyko, że ich podmioty podrzędne nie zostaną objęte taką pomocą. Według owego scenariusza, stress, w jakim znajdzie się bank macierzysty, może poważnie zakłócić ponadgraniczne przepływy bankowe.

Na stronie 4 nastrój grozy wzrasta, EBOiR przewiduje bowiem, że udzielanie przez macierzysty bank, mający siedzibę w strefie euro wsparcia jego podmiotom podrzędnym na nowych rynkach europejskich może zostać ograniczone przez rząd jego kraju. Sytuacja taka – ostrzeżono – może spowodować poważne odwrócenie przepływów bankowego kapitału dłużnego i wielkie ograniczenie akcji kredytowej, z potencjalnie poważnymi skutkami makroekonomicznymi.

Na stronie 7 czytamy z kolei, że to, na ile zaniepokojenie stanem kapitałów dużych banków z siedzibą w strefie euro wpłynie na finansowanie i możliwość udzielania kredytów przez ich podmioty podrzędne w Europie środkowej i w krajach bałtyckich, jest wielką zagadką.

Ocena prawdopodobieństwa uzyskania przez dany bank, w razie kłopotów, wsparcia – czy to od rządu danego kraju czy też od swojego banku macierzystego – nie jest kwestią abstrakcyjnej debaty akademickiej. Ma ona wpływ zarówno na kurs akcji takiego banku, jak i na klasyfikację jego „siły finansowej” przez agencje ratingowe i bardziej ogólnie, na jego wiarygodność na rynku. Ma więc ona realne skutki finansowe.

Publiczne wypowiedzi na ten temat, zwłaszcza ze strony międzynarodowej instytucji finansowej, jaką jest EBOR, powinny więc opierać się na analizie zarówno realnej sytuacji banków w danym kraju i źródeł ich finansowania, jak też rozwiązań instytucjonalnych, analizie funkcjonowania organów nadzoru bankowego, porównawczej analizie warunków rynkowych, jak też last not least, zaszłości historycznych. Pomijając niespójność tez wyrażonych w cytowanej tu analizie, nie zostały one tak podbudowane.

Gdy Obserwator Finansowy spytał, czy scenariusz odcięcia, jeśli nie odwrócenia, wsparcia kapitałowego przez centrale banków z siedzibą w strefie euro może zagrozić ich podmiotom podrzędnym w Polsce i ich działalności kredytowej, rzeczniczka Komisji Nadzoru Finansowego, Katarzyna Mazurkiewicz odpowiedziała:

„Banki działające w Polsce to ściśle nadzorowane podmioty, dysponujące wysokimi kapitałami i zdrowymi portfelami aktywów. Przepływy, transakcje z zagranicznymi podmiotami z grupy są monitorowane przez KNF w trybie ciągłym. Władze banków podejmując decyzje mają świadomość ciążącej na nich odpowiedzialności i nie ma mowy o żadnych niestandardowych operacjach, czy nierynkowych transferach”.

Autor jest korespondentem Obserwatora Finansowego w Londynie

Stanowisko Związku Banków Polskich

Mariusz Zygierewicz, szef zespołu ekonomiczno-regulacyjnego Związku Banków Polskich:

Ocena EBOiR może niepokoić o zachowania jakich można spodziewać się w polskim sektorze bankowym. Obserwator Finansowy zwrócił się o opinię do Związku Banków Polskich. Oto otrzymana opinia:

Banki działające w Polsce, także te będące podmiotami zależnymi banków zagranicznych, są instytucjami cechującymi się wysokim poziomem kapitałów własnych, stale rozwijaną akcją kredytową. Obawy związane z wycofywaniem kapitałów dłużnych z Polski przez banki-matki na skutek kryzysu w Grecji i ich negatywnym skutkiem dla polskiej gospodarki wydają się przesadzone. Kryzys lat 2008-2009 pokazał, że już wówczas nie nastąpił odpływ kapitału dłużnego z Polski, mimo że sytaucja była równie poważna. Decyzja banków zagranicznych o pozostawieniu kapitałów w Polsce wynikała z lepszych perspektyw rozwoju biznesu bankowego w naszym kraju niż w krajach strefy euro, tj. większej możliwości rozwoju akcji kredytowej i wyższej rentowności tradycyjnych usług bankowych świadczonych w krajach naszego regionu.

Gdyby odpływ poważnych kapitałów dłużnych nastąpił z banków polskich w 2008 r., to jego skutki dla stabilnosci sektora bankowego i dla gospodarki byłyby dużo bardziej niebezpieczny niż dzisiaj. Dziś banki rozwijają akcję kredytową w o wiele większym stopniu w oparciu o depozyty pozyskane z rynku lokalnego, tym samym zależność polskich banków od finansowania zagranicznego jest relatywnie słabsza. Ponadto, banki dysponują dziś większym zasobem wolnych środków finansowych utrzymywanych w NBP i nawet odpływ części środków zagranicznych nie spowodowałby poważnych trudności w finansowaniu gospodarki.

To są jednak rozważania hipotetyczne, gdyż duża konkurencja na rynku usług bankowych w Polsce nie pozwoli bankom zagranicznym na utratę części ich dochodowego biznesu w naszym kraju, co miałoby długotrwałe negatywne skutki dla wyników całych grup bankowych. W większym stopniu można natomiast spodziewać się ewentualnej sprzedaży swoich aktywów w Polsce przez część banków zagranicznych i konsolidacji rynku bankowego w naszym kraju.

Prognozy wzrostu PKB analityków Economist Intelligence Unit (Opr. DG)

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.