Po wzmocnieniu kapitałowym banków i identyfikacji złych aktywów regulatorów unijnych czeka najtrudniejszy etap - przywracanie do zdrowia systemu pośrednictwa finansowego. To wyczyszczenie bilansów banków ze złych kredytów. O konsensus będzie trudno, bo operacja może kosztować miliardy euro.

Złe kredyty w bilansach banków Unii – według danych Europejskiego Urzędu Nadzoru Bankowego (EBA) – miały na koniec czerwca zeszłego roku wartość 1,061 bln euro. Stanowiło to 5,4 proc. wszystkich udzielonych przez banki kredytów.

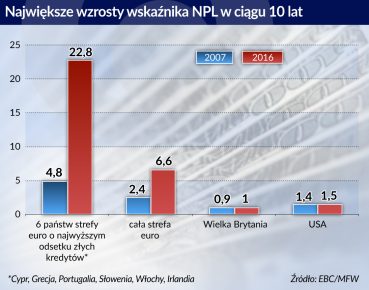

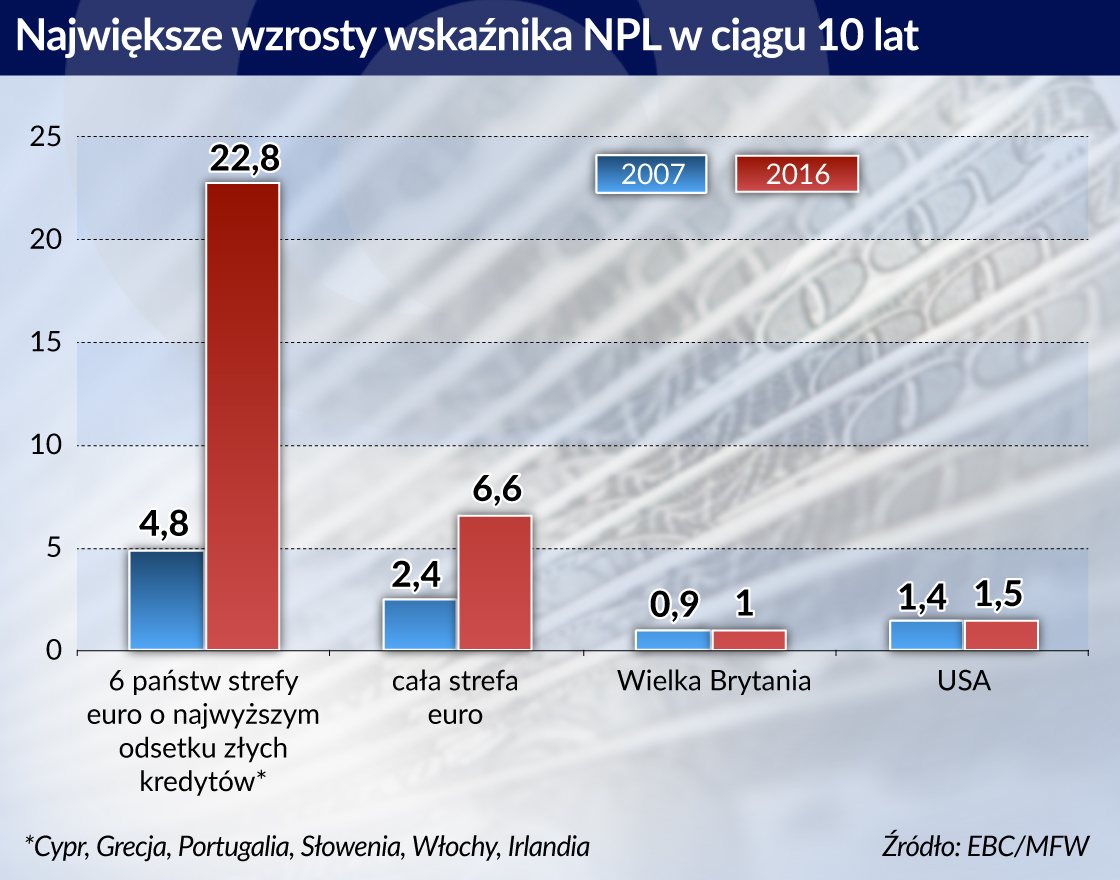

Według danych Europejskiego Banku Centralnego w strefie euro na koniec III kwartału zeszłego roku było to 921 mld euro. Instytucje nadzorowane przez SSM (Single Supervisory Mechanism) miały w portfelach 6,8 proc. złych kredytów. Jest to mniej niż w szczytowym momencie w 2013 roku, gdy wskaźnik NPL wynosił 8 proc., niemniej od tego czasu udział złych długów spada bardzo powoli.

Tymczasem nadzorcy, regulatorzy, ekonomiści i sami bankowcy są przekonani, że bez poradzenia sobie z górą złych długów nie ma mowy o odbudowaniu przez banki akcji kredytowej w skali potrzebnej gospodarce. A bez podaży kredytu utrzymanie wątłego wzrostu jest zagrożone. Na to, że dla gospodarki i Unii, i strefy euro problem złych kredytów jest kluczowy, zwraca uwagę Międzynarodowy Fundusz Walutowy w ostatnim „World Economic Outlook”.

To także największy problem dla samych banków, gdyż przesądza o ich niskiej rentowności. Średni ROE banków w strefie euro wynosi obecnie ok. 5 proc. i nie pokrywa kosztu kapitału. Według symulacji EBC po rozwiązaniu problemu złych kredytów średni ROE dla sektora bankowego w niektórych krajach podskoczyłby bardzo wyraźnie. W Austrii wzrósłby o ponad 1 pkt proc., a w Portugalii – nawet o 5 pkt proc.

Bez poradzenia sobie z górą złych długów nie ma mowy o odbudowaniu przez banki akcji kredytowej w skali potrzebnej gospodarce.

W ciągu ostatnich miesięcy pojawiły się pierwsze propozycje ogólnoeuropejskiego rozwiązywania problemu złych długów i zaczyna się na ten temat interesująca dyskusja. Widać już jednak, że bardzo trudno będzie o konsensus.

Geografia złych długów

Banca d’Italia: Kredyty zagrożone nie zahamują wzrostu Włoch

W UE geografia złych długów jest bardzo zróżnicowana, ale generalnie dzieli kontynent na Północ i Południe. W Szwecji NPL stanowią 1 proc. kredytów, podobnie jak w Luksemburgu. Na Cyprze jest to 47,4 proc., a w Grecji – 46,9 proc. To około jednej trzeciej wszystkich aktywów tamtejszych instytucji kredytowych. Ale nie wolno nie zauważać też wielkości nominalnych. Włoskie banki miały ich – według danych EBA na połowę zeszłego roku – 276 mld euro. Drugie miejsce w Europie zajmują banki francuskie z portfelami w sumie 148,4 mld euro, a trzecie – hiszpańskie ze 141,2 mld euro.

Uwagę zwraca także 67,7 mld euro złych kredytów w bankach niemieckich oraz 44,6 mld euro w holenderskich. To spore kwoty, choć odsetek NPL wynosi tam zaledwie odpowiednio 2,6 proc. i 2,7 proc. Nominalnie najmniej złych kredytów jest w bankach Estonii (200 mln euro) i Łotwy (300 mln euro), a jako odsetek wszystkich kredytów wskaźnik NPL wynosi tam odpowiednio 1,5 proc. i 3,5 proc.

Wskaźniki NPL dla Estonii i Łotwy pokazują, że podział na Północ i Południe obowiązuje także w naszym regionie. W Słowenii wynosi on 19,2 proc., na Węgrzech 13,9 proc., a więc niewiele mniej niż w Irlandii, w Bułgarii – 13,7 proc., a w Rumunii – 12,1 proc. Wielkości nominalne są rzecz jasna znacznie mniejsze, choć na Węgrzech kwota wynosi 5,7 mld euro.

„NPL są problemem o wyraźnym wymiarze europejskim, ponieważ nawet kraje, w których banki nie zmagają się z jakością aktywów, mogą być narażone na efekty wtórne, zarówno finansowe, jak i realne – mówił w lutym wiceprezes EBC Vítor Constâncio na konferencji na temat NPL zorganizowanej przez Bruegel Institute w Brukseli, cytowany w komunikacie EBC.

Geograficzna lokalizacja NPL w bankach według ich rezydencji jest istotna, ale obraz komplikuje się bardziej, gdy weźmiemy pod uwagę ekspozycje transgraniczne. Ze 166 banków badanych w 2016 roku przez EBA aż 116 miało niepracujące ekspozycje zagraniczne. Rodzime kredyty są wprawdzie bardziej szkodowe, ale zagraniczne złe kredyty stanowią dla banku znacznie większy problem.

Europejskie banki mają 52 proc. należności kredytowych w swoich macierzystych krajach, 24 proc. w innych państwach UE, a resztę – u kontrahentów poza Unią. Jeśli chodzi natomiast o złe kredyty, 65 proc. z nich znajduje się w krajach macierzystych, 22 proc. – w innych państwach Unii, a 13 proc. – poza nią.

Złe kredyty za granicą stanowią dla banków problem, gdyż muszą się one liczyć z różnymi uwarunkowaniami lokalnymi, obowiązującym w danym kraju prawem upadłościowym, różnymi procedurami sądowymi czy opodatkowaniem. Zarządzanie nimi jest więc znacznie trudniejsze i bardziej kosztowne.

Polskie banki – według metodologii EBA – w połowie zeszłego roku miały 6,8 proc. złych kredytów o wartości 6,7 mld euro, a więc w ujęciu procentowym sporo powyżej unijnej średniej, ale znacznie poniżej przyjmowanego przez EBC za „wysoki” 10-procentowego progu. Podobnie jak w bankach słowackich i rumuńskich należności zagraniczne nie przekraczają 1 proc. ich portfeli kredytowych.

Trudne zmagania z NPL

Skala problemu znana jest już od wielu lat, a świadomość konsekwencji zaniechań wciąż rośnie. W 2015 roku uchwalone zostało rozporządzenie dotyczące rozwiązywania konfliktów prawnych w transgranicznych postępowaniach upadłościowych. Nie zharmonizowało ono jednak przepisów upadłościowych w państwach Unii. Tymczasem właśnie różnice w porządkach prawa upadłościowego uznawane są – między innymi przez MFW – za jedną z największych przeszkód na drodze do rozwiązania problemu złych długów. Zniechęcają do kupowania długów w Europie, co w oczywisty sposób wpływa na ich cenę.

Problem ze złymi kredytami polega też na tym, że z jego rozwiązaniem nie spieszy się wcale bankom, co wynika z przesłanek rachunkowości. Zdecydowana ich część nie stanowi ryzyka dla banku, gdyż w 46 proc. – w bankach nadzorowanych przez SSM – pokryte są rezerwami. Do tego dochodzą zabezpieczenia obejmujące kolejne 36 proc. całkowitych ekspozycji, co daje 82 proc. Tak wygląda to na podstawie statystyk nadzorczych SSM, ale ujmują one tylko zabezpieczenia ograniczone do wartości ekspozycji, a te w rzeczywistości mogą być znacznie wyższe.

Kłopot polega właśnie na realizacji zabezpieczeń, szczególnie w okresie dekoniunktury, kiedy nie ma popytu np. na dobra inwestycyjne, oraz na związanych z procedurami terminach. W niektórych krajach postępowania ciągną się latami. Dlatego oferujący kupno złych długów wywierają tak silną presję na ceny.

Cena za kredyty przeterminowane we Włoszech to 21 eurocentów za euro, podczas gdy rynkowe ceny na Północy wynoszą średnio 54 eurocenty – obliczył Goldman Sachs. Prawdopodobnie, podobnie jak w Polsce, sprzedawane są głównie kredyty bez zabezpieczeń lub te o bardzo wątpliwej ich wartości. Obliczenia EBC pokazują, że w przypadku w pełni zabezpieczonych kredytów inwestorzy także żądają ok. 40-proc. dyskonta w stosunku do wartości księgowej.

W listopadzie Komisja Europejska przedstawiła projekt dyrektywy, której celem jest uproszczenie, przyspieszenie i ułatwienie postępowań przedsądowych, naprawczych, restrukturyzacyjnych i upadłościowych. Rocznie w Unii upada 200 tys. firm, czyli ok. 600 dziennie – podaje KE. Przyspieszenie odzyskiwania długów to warunek konieczny udrożnienia rynku.

Zalecenia EBC

Pierwszym krokiem do rozwiązania problemu była identyfikacja złych aktywów w bilansach banków. Dokonał jej Europejski Bank Centralny w 2014 roku, prowadząc przegląd jakości aktywów europejskich banków tuż przed powstaniem nadzoru SSM. EBC w marcu tego roku ogłosił zalecenia dla banków, jak mają postępować ze złymi długami.

Według tych zaleceń banki powinny mieć system monitoringu spłat kredytów pozwalający na wczesne wykrywanie problemów finansowych kredytobiorców i podejmowanie działań zaradczych. W postępowaniach tych powinny się kierować zarysowanymi przez EBC dobrymi praktykami i wprowadzać zasady restrukturyzacji pozwalające na wznowienie spłaty zobowiązań przez kredytobiorcę.

Jeśli chodzi o banki, które mają największe portfele złych kredytów, oraz duże grupy bankowe powinny one wypracować w ciągu najbliższych miesięcy przejrzyste strategie rozwiązania problemów NPL i aktywnie zarządzać tymi portfelami, żeby w przewidywalnym i wiarygodnym okresie je zmniejszać. EBC – co podkreślają jego przedstawiciele – nie stawia bankom wymogów ilościowych, czyli nie mówi, ilu złych długów mają się pozbyć w określonym czasie, ale chce z nimi wypracować przejrzyste kroki w zarządzaniu problemem. Niemniej banki powinny wyznaczyć sobie długoterminowe cele dopuszczalnego wskaźnika NPL oraz roczne i trzyletnie cele operacyjne dla redukcji takich portfeli.

Europejski nadzorca oczekuje przekonujących strategii rozwiązywania problemu NPL od wszystkich podlegających mu banków. Powinna ona być zintegrowana z planami biznesowymi instytucji i systemem zarządzania ryzykiem.

Banki powinny ponownie zbadać sytuację finansową wierzyciela, oczekiwać od niego dokumentacji dochodów i ocenić jego zdolność do spłaty całości lub części zadłużenia. Strategie rozwiązania problemów złych kredytów mogą zawierać wszystkie możliwe kombinacje rożnych opcji, takich jak restrukturyzacja, sprzedaż portfeli, przejęcie zabezpieczeń lub ich realizacja, ugody pozasądowe z dłużnikami czy konwersję długu na akcje. W przypadku wyboru każdej opcji powinna być przyjęta adekwatna polityka jej realizacji, łącznie z polityką tworzenia odpisów.

EBC zaleca także, żeby banki wydzieliły odpowiednie jednostki do zarządzania złymi kredytami, przydzieliły do tego odpowiednie kadry, zasoby techniczne, a także posegmentowały portfele w zależności od charakterystyki kredytów i ich ryzyka. Powinny również wdrożyć systemy IT pozwalające monitorować sytuację na bieżąco oraz raportować ją na bieżąco nadzorowi, jak również sprawozdawać realizację planów.

Podatnik nie uniknie płacenia za złe długi

Po kryzysie kilka państw, których sektory bankowe były szczególnie obciążone niespłacanymi kredytami, a równocześnie musiały znacjonalizować banki (jak Irlandia, gdzie od 2009 roku działa agencja NAMA, czy Słowenia, gdzie w 2013 roku powstał DUTB), powołało „złe banki”. Nie była to zresztą całkowita nowość, bo pierwsze tego typu instytucje w Europie powstały w Finlandii (Arsenal) i w Szwecji (Securum i Retriva) w 1992 roku, a więc podczas nordyckiego kryzysu finansowego.

Działanie tych instytucji polega na tym, że przenoszone są do nich lub przez nie kupowane popsute aktywa z bilansów innych banków. Swój „zły bank” SAREB ma Hiszpania, a w zeszłym roku we Włoszech został założony fundusz Atlante, który ma kupować popsute aktywa z bilansów kredytodawców w tym kraju. Kapitał Atlante, w odróżnieniu od wcześniej powstałych „złych banków”, w których był on zasilony przez rządy, został wniesiony przez instytucje finansowe, głównie przez największe we Włoszech banki Intesa Sanpaolo i UniCredit.

Szef EBA Adrea Enria zaproponował na początku tego roku powołanie paneuropejskiej agencji (AMC) zarządzania zepsutymi aktywami na wzór powstających wcześniej „złych banków”.

Jaki miałby być skutek działania AMC? Powiedzmy, że aktualna wartość rynkowa złego długu wynosi 20 eurocentów za jedno euro wartości brutto. AMC miałaby spowodować, że wartość ta wzrośnie do 40 eurocentów, teoretycznie założone „wartości ekonomicznej”. Różnica pomiędzy tą kwotą a wartością księgową netto, czyli potencjalna strata, wynosiłaby kolejne 20 eurocentów, gdyż przeciętnie w pozostałych 40 proc. kredyt jest pokryty rezerwami. W modelu tym nie jest uwzględniona kwestia zabezpieczeń i ich przejęcia lub sprzedaży, gdyż byłyby to skutki ekonomiczne odłożone w czasie.

Problem polega na tym, kto miałby pokryć stratę. Licząc 20 proc. strat od ponad biliona złych kredytów w Unii daje to ponad 200 mld euro. W niektórych krajach takie interwencje nie są w ogóle potrzebne, ale we Włoszech zmniejszenie góry złych długów do 7 proc. oznaczałoby konieczność sprzedaży aktywów wartych blisko 160 mld euro. Hipotetycznie zakładane 20 proc. straty to ponad 30 mld euro.

Straty pokrywałyby banki, naruszając swoje kapitały, ale wtedy mogłyby zostać „zapobiegawczo” dokapitalizowane z pieniędzy publicznych. Na mechanizm precautionary recapitalisation pozwala dyrektywa o uporządkowanej likwidacji banków BRR i został on zastosowany na przełomie roku w przypadku Monte dei Paschi di Siena. Oczywiście kapitał agencji musiałyby zapewnić w dużym stopniu europejskie rządy, choć wyłożony przez nie pieniądze miałyby przyciągać prywatnych inwestorów. Gdyby straty nie miały obciążać banków, rządy musiałyby też zapewnić gwarancję ich pokrycia. Te kwestie nie zostały jeszcze postawione jednoznacznie.

Jeden zły bank czy cała sieć

Piers Haben, dyrektor ds. nadzoru w EBA, i Mario Quagliariello, szef działu analizy ryzyka w tej instytucji, proponują w artykule opublikowanym przez Obserwator Finansowy, żeby banki przekazywałyby do agencji złe kredyty, np. powyżej 7 proc. ich udziału w portfelu.

Rynek UE potrzebuje spółki zarządzającej aktywami

Oceniają, że AMC po wprowadzeniu przez EBC zaleceń dla banków i reformie prawa upadłościowego dopełniałaby konstrukcję mechanizmu niwelowania góry złych długów w Europie. Byłaby także kluczowym elementem utworzenia rynku złych długów w Unii, dzięki wysokiej jakości danych i przejrzystości po stronie podaży.

„AMC na poziomie europejskim byłaby inicjatywą przyjętą z zadowoleniem, szczególnie dlatego, że ułatwiłaby prywatne finansowanie” – mówił w cytowanym wystąpieniu Vítor Constâncio.

W opinii wiceprezesa EBC mogłyby powstać również izby rozliczeniowe w celu zmniejszenia asymetrii informacji, dysponujące ujednoliconymi danymi o poszczególnych aktywach dostępnymi na scentralizowanej platformie dającej możliwość porównania różnych ekspozycji. To obniżyłoby koszty dla inwestorów.

Sprzedaż NPL mogłaby zostać uzupełniona przez ich sekurytyzację, jak to planuje włoski fundusz Atlante, dzięki czemu do rynku miałaby dostęp szersza grupa inwestorów. Dodać do tego można także zarządzanie zabezpieczeniami, jak robi to np. irlandzka NAMA, czy też ewentualną zamianę długu na akcje, co umożliwiłoby restrukturyzację nieefektywnych dotąd segmentów gospodarki.

Propozycji powołania paneuropejskiego „złego banku” sprzeciwia się jednak niemiecki minister finansów Wolfgang Schäuble – podaje dziennik Handelsblatt. Uważa on, że „złe banki” powinny zostać powołane w poszczególnych krajach i przez nie zarządzane na podstawie jednolitych zasad ustanowionych przez Komisję Europejską.

Prawdopodobnie wokół tej kontrowersji i licznych mających duże znaczenie dla powodzenia projektu szczegółów koncentrować się będzie teraz dyskusja. Nie poruszono w niej dotąd na przykład kwestii społecznych, które są ważne dla działalności irlandzkiej NAMA w przypadku złych kredytów hipotecznych. Niemniej w najbliższych latach finansowanie gospodarki w Europie może w większym stopniu zależeć od sprawności „złych” niż od kondycji pozostałych banków.