Wczerwcu agencja Moody’s obniżyła ratingi holenderskich grup finansowych, w tym ABN Amro, Rabobanku oraz ING. W ślad za tym Moody’s obniżył także rating ING Banku Śląskiego. Obniżki wynikały z oceny sytuacji na rynkach finansowych, a nie samych banków. Akurat ING Bank może pochwalić się dobrymi wynikami.

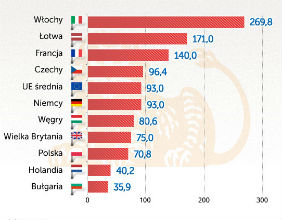

Średnie roczne koszty obsługi bankowej rachunku

Przypomnijmy, że jeśli chodzi o ING Bank, czyli bank-matkę, rating siły finansowej został obniżony do C-/baa1 z perspektywą negatywną z C+/a2. W przypadku ING Banku Śląskiego, czyli banku-córki obniżony został długoterminowy rating depozytowy w walucie krajowej i obcej z A2 do Baa1 z perspektywą negatywną. Obniżony także został rating krótkoterminowy w walucie krajowej i obcej z Prime-1 do Prime-2.

Co jednak ważne – ocena siły finansowej (BFSR) tego i innych holenderskich banków nie uległa zmianie. Również inny gigant ratingowy – S&P, nie rewidował „in minus” ocen głównych banków holenderskich, w tym ING. Świadczy to, że pogorszyła się ocena rynku, a nie banku. Nic więc dziwnego, że inwestorzy i rynek kapitałowy odebrali zmianę ratingu ING Bank spokojnie. Wartość rynkowa ING Groep NV wyniosła po wydaniu nowego ratingu 19,3 mld euro, a cena 1 akcji pozostała na poprzednim poziomie 4,75 euro.

Patrząc na sytuację ING Banku w dłuższej perspektywie wydaje się, że bank ten najgorsze ma już za sobą. Warto tu przypomnieć, że bank mocno ucierpiał w wyniku kryzysu w światowym systemie bankowym po upadku Lehman Brothers. Ten zaliczany do 27 systemowo ważnych dla światowego rynku finansowego banków tylko w 2008 r. poniósł w wyniku załamania się rynku finansowego, przeceny aktywów i wzrostu operacyjnych kosztów stratę sięgająca 868 mln euro. W następnym, 2009 roku, ING Bank stracił kolejny ponad 1 mld euro. Przed kryzysem, dochód netto banku wynosił 9 mld euro. Trzeba tu dodać, że znaczną część strat ING Bank poniósł na rynku amerykańskim, gdzie prowadził nie tylko tradycyjną działalność bankową i ubezpieczeniową, ale także bankowość inwestycyjną.

Bank znalazł się więc w konsekwencji kryzysu w trudnej sytuacji finansowej i w listopadzie 2008 r., Komisja Europejska na wniosek rządu holenderskiego zatwierdziła plan naprawczy dla całej ING Group, której podstawowy trzon to ING Bank. Wydawało się wówczas, że ING Bank najgorsze dopiero ma przed sobą, to znaczy skutki kryzysu strefy euro w 2011 roku, gdzie niezależnie od światowej skali działania banku ulokowana jest większość aktywów ING Bank.

Pod koniec 2009 r. prognozy analityków wyniku dla Grupy ING na lata 2010 i 2011 były negatywne. Tymczasem okazało się, że tradycyjna holenderska jakość działania, umiejętność właściwej analizy sytuacji, a potem konsekwencja i żelazna dyscyplina w realizacji programu naprawczego, dały efekt w postaci wysokiego dochodu netto już w 2010 roku i podwojenie tego wyniku w roku 2011.

Podstawowe założenia programu naprawczego ING

Komisja Europejska aprobując deklarowaną przez rząd holenderski gotowość rekapitalizacji ING Group nie miała wątpliwości, że ING to podmiot, który ma duże znaczenie dla rynku strefy euro, ale że Holendrzy – chociaż ponieśli straty – to jednak solidny i pewny partner finansowy, który nie naruszy podjętych zobowiązań.

Przyjęty do realizacji program naprawczy spowodował dokapitalizowanie Grupy ING kwotą 10 mld euro. Odbyło się to drogą emisji przez ING Group akcji

„bez prawa głosu” na uzgodnioną wartość 10 mld euro. Nabywcą całej emisji został rząd holenderski. Nie ustalono sztywnego terminu odkupu akcji ING od rządu.

Rząd zagwarantował sobie w umowie z ING Group 8,5-proc. dywidendę roczną na objętych akcjach. ING, zgodnie z porozumieniem ma opcje zamiany posiadanych przez rząd akcji bez prawa głosu na zwykłe akcje lub ich odkupu od rządu po koszcie sprzedaży.

Środki uzyskane ze sprzedaży akcji rządowi Holandii zostały przeznaczone na:

– Wzrost kapitału w banku grupy, czyli w ING Banku – wartość 5 mld euro,

– Wzrost kapitału w podmiocie ubezpieczeniowym grupy, tj. w ING Insurance – wartość 2 mld euro,

– Spłatę zadłużenia ING Group – wartość 3 mld euro.

W marcu 2012 r., na konferencji prasowej w Londynie, zorganizowanej przez bank Morgan Stanley, ING podał, że już w 2011 roku dokonał zwrotu 3 mld euro z otrzymanej pomocy rządowej. Brak jednak informacji w jakiej formie dokonano tego zwrotu, czy była to zamiana akcji, czy też nastąpił ich odkup od rządu Holandii.

Przyjęty i realizowany przez ING Group program naprawczy zawiera zobowiązanie do delewarowania skali działania oraz zmniejszenia udziału ING w innych podmiotach, w tym głównie zagranicznych. Zgodnie z tym planem ING sprzedał już swoją, w pełni zależną firmę ubezpieczeniową operującą na Tajwanie. Nabywcą został, Fubon Financial Holding, który jest czołowym holdingiem finansowym na Tajwanie.

Fubon Financial Holding zapłacił ING około 600 mln dol. w swoich akcjach i długu podporządkowanym. ING objął w ten sposób 5 proc. kapitału w FFH. Biorąc pod uwagę wysoką wartość rynkową Fubon Financial Holding, a z drugiej przymusową sytuację ING Group (realizacja programu naprawczego, konieczność podniesienia adekwatności kapitałowej) cena jaką holenderska grupa uzyskała za tajwańską firmę ubezpieczeniową zasługuje na najwyższe uznanie dla umiejętności sprzedającego.

Finansowym sukcesem okazało się także dla ING Group zbycie – po decyzji o całkowitej rezygnacji z dalszej obecności operacyjnej w regionie, za wyjątkiem działalności bankowej – funduszu ubezpieczeniowego, emerytalnego i podmiotu zarządzającego aktywami i inwestycjami w Ameryce Łacińskiej.

„Pod młotek” sprzedaży poszedł także ING Direct USA. Tej zakończonej już de facto transakcji warto poświęcić nieco więcej uwagi. Jest ona pierwszym od czasu kryzysu w 2008 r. poważnym testem na poprawność nowych regulacji antykryzysowych rynku bankowego Stanów Zjednoczonych. Skala transakcji może bowiem – w przypadku przyszłego niepowodzenia – implikować potrzebę udzielenia nabywcy pomocy publicznej. Nic więc dziwnego, że towarzyszyło jej w USA wiele obaw.

Nabywcą szeroko rozwiniętej aktywności ING Group w USA będzie amerykański bank Capital One. W lutym 2012 r. amerykańska Rezerwa Federalna wydała zgodę dla Capital One na nabycie ING Direct USA z siedzibą w Delaware za 9 mld dolarów. 17 czerwca ING ostatecznie potwierdził skompletowanie transakcji sprzedaży ING Direct USA.

Struktura rozliczenia transakcji sprzedaży jest bardzo korzystna dla ING. Holendrzy otrzymują za ING Direct USA 6,2 mld dolarów w gotówce. Ponadto, Capital One zobowiązał się w ramach zapłaty do emisji nowych akcji o wartości 2,8 mld dol., którą to emisje w całości obejmie ING. Dzięki temu ING będzie miał 9,9 proc. udziału w kapitale akcyjnym banku Capital One. Nie dość, że ING otrzymuje za wirtualny bank ponad 6 mld dol. to jednocześnie uzyskuje znaczący udział właścicielski w czołowym banku rynku amerykańskiego.

Capital One też zyskał. Po zakupie ING Direct stanie się piątym pod względem wolumenu depozytów bankiem w USA. Wartość depozytów Capital One po implementacji ING Direct USA wzrośnie do ponad 200 mld dol. Poza tym ING Direct USA wnosi do Capital One znakomitą bazę depozytów, klienci ING Direct USA otrzymują więc w nowej sytuacji właścicielskiej banku akces do produktów kredytowych Capital One. Zapowiedź utrzymania dotychczasowych warunków (kosztów) prowadzenia rachunków, oprocentowania depozytów klientów ING Direct USA wraz z atrakcyjną ofertą kredytową Capital One sprawia, że nie ma obawy o utratę klientów banku przejmowanego, co ma często miejsce w sytuacji sprzedaży banku.

Warto na marginesie dodać, że Holendrzy, w tym głównie ING Group, są specjalistami w niskich kosztach prowadzenia rachunku klienta. Przekonują o tym dane z rynku UE.

(opr. DG)

Wszyscy więc zyskują – prawdziwy majstersztyk. Najwięcej jednak zyskuje ING Group. Po rozliczeniu całkowitym sprzedaży ING Direct USA, wskaźnik core Tier 1 kapitału ING wzrośnie z obecnego poziomu 9,6 proc. na 10,4 proc. Holendrzy zyskują także pod względem strategicznym. ING sprzedając swój bank internetowy w USA nie tylko nie wychodzi z tamtejszego rynku detalicznego, ale umacnia swoją pozycje inną formą obecności – znacznym udziałem w kapitale dużego banku amerykańskiego.

Ewolucja sytuacji ING Group

Pomimo zmniejszenia wartości portfela depozytów od klientów w 2011 roku (nastąpił spadek wartości o ponad 8 proc. w stosunku do 2010) nadal wartość zobowiązań z tytułu sprzedaży polis ubezpieczeniowych przez ING Group jest o 60 proc. niższa od wartości depozytów bankowych klientów ING Group.

(opr. DG)

ING Group finansuje swoją działalność, zarówno bankową jak i ubezpieczeniową, w 62 proc. depozytami pozyskiwanymi od klientów indywidualnych i instytucjonalnych.

Kolejne 22 proc. finansowania ogółem ING Group tanim długiem publicznym i własnym. Nie dziwi w tej sytuacji wysoka zdolność ING do utrzymywania pożądanej struktury bilansu i rachunku wyników Grupy, tj. na takim poziomie, który zabezpiecza efektywność prowadzonej działalności ubezpieczeniowej.

(opr. DG)

Ostatnie dwa lata pokazują, że ING Group pomimo znacznych turbulencji na rynkach finansowych, w tym w sektorze ubezpieczeń, był w stanie utrzymać z roku na rok ten sam poziom dochodu odsetkowego netto z działalności bankowej i tę samą wielkość zebranej składki ubezpieczeniowej.

W 2011 r. w porównaniu z 2010 r. ING Group zmniejszył koszty prowadzonej działalności, ale zasadniczy wpływ na poprawę dochodu netto Grupy miała sprzedaż funduszu ubezpieczeń na życie, emerytalnego i podmiotu inwestycyjnego w Ameryce Łacińskiej (wartość sprzedaży 1,1 mld euro). Zobowiązanie ograniczenia skali działania zawarte w programie naprawczym z 2008 r. przyniosło wymierny rezultat w wyniku Grupy ING.

Realizując uzgodniony z rządem i Komisją Europejską program naprawczy ING dokonał również w ostatnich dwóch latach zasadniczych zmian w strukturze portfela handlowego papierów dłużnych krajów i banków strefy euro.

(opr. DG)

Aktualna wartość portfela obligacji rządów i banków strefy euro, krajów o najwyższym ryzyku kredytowym przekonuje, że nie ma obaw o ewentualną, istotną utratę wartości aktywów Grupy ING w przypadku ponownego kryzysu zagrożonych krajów.

ING Group ma solidne perspektywy na przyszłość. W ostatnim roku potwierdził zdolność szybkiego generowania kapitału i realizacji założeń Bazylea III, przewidujących zwiększenie adekwatności kapitałowej. Potrafił pozyskać potrzebne finansowanie zarówno poprzez utrzymanie dobrej bazy depozytowej, jak i efektywne operacje na rynku bankowym i kapitałowym. Utrzymał atrakcyjną cenowo ofertę produktową, transparentne i tanie produkty, łatwy dostęp do oferty i dobrą obsługę.

ING Group jest liderem wśród innowatorów wirtualnego rynku bankowego.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.