Mija 90 lat od zdarzeń kształtujących dzisiejsze postawy wobec banków. Chodzi o rocznicę pierwszych, awaryjnych jeszcze, gwarancji dla depozytów bankowych. System z prawdziwego zdarzenia zaczął działać w USA od 1 stycznia 1934 roku, ale przedtem działo się bardzo dużo i bardzo niedobrze.

Wydarzenia poprzedzające ustanowienie w Stanach Zjednoczonych pierwszego w świecie systemu gwarantowania depozytów zapisały się nie tylko w tamtejszej historii gospodarczej. Jeden z epizodów stał się niezbędnym elementem wykładu historii powszechnej państwa. I słusznie, bowiem opowieść jest fascynująca.

Tylko w latach 1921-33 w USA upadło aż 14 807 banków, przy czym 9 000 z tej liczby w Wielkim Kryzysie , tj. w okresie 1930-33. Niewypłacalne stawały się przede wszystkim małe banki znane nam ze starych filmów. Skutki bezpośrednie w postaci utraty złożonych w nich pieniędzy dotykały wielkich rzeszy, głównie niezamożnych ludzi już bez środków, ale ciągle z prawami wyborczymi. Każdy upadek powodował mniejszy lub większy run klientów na pozostałe banki. Następował efekt domina. W samym 1933 r. klienci mieli stracić w wyniku bankructw bankowych aż 4 mld ówczesnych dolarów. Po uwzględnieniu inflacji, dzisiejsza wartość tej kwoty to ok. ok. 93 mld dol., ale pamiętajmy, że amerykańska gospodarka była wówczas w ujęciu nominalnym setki razy mniejsza od dzisiejszej. Produkt USA za 1933 r. wyniósł 57,2 mld dol., więc 4 mld dol. stanowiły 7 proc. jego całości. W 2021 r. PKB wyniósł 22 996 mld dol., a 7 proc. z tej wartości to aż 1610 mld dol. Bezwzględne i względne straty ponoszone 90 lat temu przez Amerykanów były więc ogromne.

Nic dziwnego, że Franklin Delano Roosevelt (FDR), którego celem był „Nowy Ład” w państwie pozamiatał także w bankach. Zmusiła go do tego fatalna sytuacja w gospodarce i w konsekwencji także w systemie bankowym. W kryzysie pieniądze są w cenie, a oszczędności szybko się kurczą. Ludzie i firmy likwidują depozyty, a gdy tempo wycofywania gotówki wzrasta, kasy w mniejszych i/lub słabszych bankach pustoszeją. Banki są zamykane, część upada bezpowrotnie, a w narodzie narasta panika. To obraz rysowany piórem publicysty.

W bardziej formalnym, lecz wciąż bardzo skrótowym ujęciu wspomnieć trzeba, że banki miały niskie kapitały, co było zgodne z dążeniami do wyciskania jak najwięcej dochodu z każdego zainwestowanego dolara. Na domiar złego, w obowiązującym systemie waluty złotej, banki Rezerwy Federalnej były zobowiązane prawem do utrzymywania zapasów złota w ilości równej 40 proc. emisji banknotów papierowych. Złota jednak ubywało, bowiem zarówno Amerykanie, jak i obcokrajowcy tracili zaufa do dolarów i masowo zamieniali je na sztabki i sztaby. 3 marca 1933 r. rezerwy złota utrzymywane przez Federal Reserve Bank of New York pokrywały już tylko 24 proc. emisji dolarów dokonywanej przez ten oddział banku centralnego. Luzowanie ilościowe (QE) w celu zmniejszenia niedoborów gotówki na rynku nie było wówczas do pomyślenia. Nie było też możliwe, bowiem nie było dostępu do dodatkowych ilości kruszcu. Sytuacja stawała się podbramkowa.

„Brudna robota” spadła na Roosevelta, który już w 36 godzin po zaprzysiężeniu, w poniedziałek 6 marca 1933 r. o 1.00 w nocy, podpisał dokument (Proclamation 2039) wprowadzający od tego dnia w całym kraju czterodniowe „Wakacje bankowe” (Bank Holiday) .

Zimą 1933 r. już nie tylko jej wojowniczy nowojorski oddział, ale także centrala Fed nalegała na podjęcie radykalnych kroków. Jednak ustępujący prezydent Hoover nie miał ochoty zapisywać swych ostatnich dni na urzędzie czarnymi literami. „Brudna robota” spadła na Roosevelta, który już w 36 godzin po zaprzysiężeniu, w poniedziałek 6 marca 1933 r. o 1.00 w nocy, podpisał dokument (Proclamation 2039) wprowadzający od tego dnia w całym kraju czterodniowe „Wakacje bankowe” (Bank Holiday) . Wakacje rzecz przyjemna, ale w rzeczywistości wiadomość była hiobowa, bowiem oznaczała zamknięcie wszystkich banków w kraju. Ostatecznie, banki pozostawały zamknięte aż do następnego poniedziałku 13 marca, a życie toczyć musiało się dalej.

Dziś bardzo trudno jest wyobrazić sobie codzienne konsekwencje tych „Wakacji”. Najlepiej w tym celu zastanowić się nad własną reakcją na sytuację, że oto wydaliśmy już te pojedyncze banknoty i monety plączące się po kieszeniach i torebkach, a nie działa żadna karta, ani aplikacja płatnicza w telefonach. Coś niewyobrażalnego, nieprawdaż?

Jednak Amerykanie przyjęli ten krok nadzwyczaj spokojnie. Głównie dlatego, że w poprzednich tygodniach Bank Holiday ogłaszały kolejne stany. 14 lutego zaczął stan Michigan, gdzie słynny Henry Ford toczył z Departamentem Skarbu boje o ratunek dla związanego z przemysłowcem bankiem Union Guardian Trust Company of Detroit. Brak porozumienia między stronami sprawił, że gubernator postanowił zamknąć wszystkie banki w stanie. Jeszcze przed decyzją Roosevelta całkowite „wakacje” ogłosiło 28 stanów, a w pozostałych obowiązywały ograniczenia. Po drugie, Amerykanie wierzyli, że coś dobrego dla nich z tego wyjdzie. Po trzecie, ograniczenia były powszechne, nie było „świętych krów” z kręgów polityki, wielkiego biznesu, czy za łapówkę. Po czwarte, były „życiowe” odstępstwa od wakacji – banki miały zabezpieczyć do strony finansowej nieprzerwany transport i dostawy żywności oraz wypłacać wynagrodzenia należne pracownikom państwowym. Po piąte wreszcie, od czego są amerykańskie głowy?

W całym kraju powstawały organizowane ad hoc giełdy banknotów i monet, gdzie sklepikarze pozyskiwali drobny bilon (mnóstwo towarów kosztowało wtedy centy), a ktoś inny mógł za pięcio- czy dziesięciodolarówki otrzymać potrzebne mu akurat setki. Tytuł głównego artykułu na pierwszej stronie The New York Times z 7 marca 1933 r. informował, że władze stanu tworzą korporację do emisji świadectw pieniężnych, po ang. scrip. Zajęły się tym poszczególne stany, bowiem Waszyngton nie przystał na pomysł ogólnokrajowej (federalnej) emisji tych papierów wartościowych. Sporo wspólnego ze scrips miały „dolarowe” bony towarowe Pewexu z lat PRL, którymi można było płacić za towary „luksusowe” z Zachodu. Scrips były rodzajem weksli, mogły być emitowane przez lokalne izby rozrachunkowe (clearing house) i musiały mieć zabezpieczenie w lokalnych depozytach bankowych. Prasa donosiła (Boston Post), że przed bankami nie było widać zastępów klientów pragnących podjąć pieniądze, a wielu, którzy przyszli np. złożyć utarg lub duże kwoty po sprzedaży czegoś o dużej wartości podśmiewało się, że dzieją się rzeczy niesłychane, bowiem banki nie chcą ich pieniędzy. Agencja Associated Press informowała, że sklepy stanęły na wysokości zadania, udzielając klientom kredytu na niezbędne zakupy. Przekazy pieniężne (np. przez Western Union) ograniczone były do 100 dolarów, wtedy była to jednak spora kwota. Jedna z firm wypłacała z takich przekazów 25 proc. w gotówce, a na resztę wystawiała czeki. Linie kolejowe zapewniały, że nikogo w potrzebie nie zostawią na peronie, a tym bardziej gdzieś przy torach w interiorze. Zupełnie słodko jednak nie było. 28 osób skazanych na kary pieniężne w wysokości od 2 do 5 dolarów przez sąd ds. wykroczeń drogowych w nowojorskim Bronx musiało odsiedzieć w zamian jeden dzień w areszcie, ponieważ nie miało gotówki na zapłatę grzywien.

9 marca 1933 r. Kongres uchwalił przygotowaną jeszcze za prezydenta Hoovera „Ratunkową ustawę bankową” (The Emergency Banking Act -EBA) i „Wakacje” można było zakończyć zgodnie z planem. Jednak prezydent Franklin Delano Roosevelt postanowił przedłużyć je o kolejne trzy dni. Dodatkowy czas zadziałał na korzyść sprawy. W niedzielny wieczór 12 marca prezydent zasiadł przy kominku i zwrócił się przez radio do Amerykanów, rozpoczynając tradycję „kominkowych pogawędek” z narodem. Miał znakomite umiejętności komunikacyjne – umiał „nawijać” jednocześnie dostojnie, ale też jakby rozmawiał z kimś przy kuflu lub kieliszku. Przekonał ziomków, że dzięki uchwaleniu EBA, zgodę Departamentu Skarbu na ponowne otwarcie podwojów otrzymają wyłącznie „zdrowe” banki. Podkreślał, że nowe rozwiązania prawne oznaczają de facto pełne, 100-procentowe gwarancje rządowe dla depozytów, ponieważ bank centralny (Fed) zobowiązał się do udostępniania bankom w potrzebie, tyle środków ile potrzebują.

Warto zacytować pierwsze zdania jego pogadanki. – Przyjaciele, chciałbym pogwarzyć kilka minut o bankowości z mieszkańcami Stanów Zjednoczonych – z tymi stosunkowo nielicznymi rozumiejącymi zasady działania banków, ale przede wszystkim z przeważającą większością tych, którzy składają po prostu depozyty i wypisują czeki. Chcę wam powiedzieć, co zostało zrobione przez ostatnie kilka dni, dlaczego i po co oraz jakie będą następne kroki. (…) Pod koniec przekonywał: – Mogę Was zapewnić, że bezpieczniej trzymać pieniądze w banku wznawiającym działalność, niż pod materacem.

Podziałało. 13 marca przed bankami ustawiły się kolejki, a przez dwa następne tygodnie Amerykanie wpłacili do banków ponad połowę tego co wypłacili w trakcie miesięcznego runu. Zaraz potem przynieśli z powrotem jeszcze więcej. Przez trzy ostatnie tygodnie lutego i pierwszy tydzień marca 1933 r. zasoby gotówkowe wycofane przez Amerykanów z banków wzrosły o 1,78 mld dol. Do końca marca tego samego roku do banków wróciło 1,18 mld dol., a więc 2/3 wcześniejszego odpływu.

Will Rogers, sławny aktor i komik z tamtych czasów, żartował, że nowy prezydent przekonał nie tylko zwykłych ludzi, ale także… bankierów. Badacze z tamtych lat twierdzili, że nagłe opuszczenie „szlabanu bankowego” w całym państwie podziałało równie trzeźwiąco, jak siarczysty policzek wymierzony osobie w stanie niewytłumaczalnej histerii. Z perspektywy widać, że osobowość prezydenta miała spore znaczenie, ale prawdziwym powodem uspokojenia było przekonanie o początkach końca starego reżimu, w którym z dnia na dzień można było stracić dorobek życia złożony w banku. Ten argument był skierowany do szerokiej publiczności. Bankierów przekonała ustawa EBA dająca Fed możliwości zaspokajania potencjalnego zapotrzebowania banków komercyjnych na ekstra środki w formie pożyczek zabezpieczonych solidnymi aktywami. Bardzo istotny był też tzw. timing – Wielki Kryzys zaczynał mieć się ku końcowi.

Ponowne otwieranie banków było przygotowane jak trzeba. Odbywało się stopniowo. W poniedziałek zaczęły ponownie działać w 12 miastach-siedzibach oddziałów Fed, gdzie najłatwiej było zbadać „zdrowie” działających tam banków. We wtorek otwierano sprawdzone jakoby (jakoby – bo czas był stanowczo zbyt krótki) pod względem kondycyjnym banki w miastach, gdzie powołano izby rozrachunkowe do rozliczania tymczasowych bonów (scrips) i dopiero w środę wszędzie indziej. Departament Skarbu, czyli federalne ministerstwo finansów, wydał na tzw. wszelki wypadek przepis przejściowy, że „żadna instytucja bankowa nie zezwoli na wycofanie (pieniędzy – przyp. JC) przez jakąkolwiek osobę, jeśli działając w dobrej wierze instytucja ta uzna, że wypłata ma na celu tezauryzację (hoarding)”. Oddziały Fed były instytucjami konserwatywnymi, więc trzeba było jeszcze przekonać ich kierownictwa do respektowania zasady finansowego wspierania banków zgłaszających zapotrzebowanie na gotówkę. Sekretarz Skarbu William Woodin posłużył się w korespondencji z oddziałami Fed cytatem z prezydenta Roosevelta, który zapewniał, że możliwość wspomagania banków ma pełne oparcie w prawie. „Dlatego, po stronie rządu federalnego istnieje zdecydowane zobowiązanie do pokrycia 12 regionalnym bankom Rezerwy Federalnym strat, które mogą ponieść na pożyczkach udzielonych na podstawie tych nadzwyczajnych (emergency) uprawnień” – przekonywał Roosevelt.

W trakcie cucenia banków po zaordynowanej śpiączce The New York Times zauważył trafnie, że posunięcia rządu odczytane zostały jako ustanowienie pełnych gwarancji na 100 proc. depozytów. Jednak domniemane gwarancje nie były oficjalne – były głównie zobowiązaniem „moralnym”. Wkrótce przyszła pora na ich sformalizowanie, ale najpierw FDR zabrał się za złoto, którego niedostatek w skarbcu federalnym utrudniał prowadzenie polityki monetarnej. 5 kwietnia 1933 r. wydał dekret prezydencki (Executive Order) zakazujący tezauryzowania (gromadzenia) złotych monet, sztab i certyfikatów złota pod karą do 10 000 dolarów (o dzisiejszej wartości ponad 200 tys. dol.) lub do 10 lat więzienia lub obu kar łącznie. Stalin i Bierut karali za to śmiercią, więc zakaz amerykański nie był drakoński, zaś skup złota był z grubsza ekwiwalentny, ale nowe prawo istotnie zwiastowało nowe, coraz mniej rynkowe porządki, zwane New Deal. Zakaz zniesiono dopiero z początkiem 1975 r. W celu „podpompowania” relacji zapasów złota do waluty w obiegu FDR zdewaluował w 1934 r. dolara: uncja złota, za którą płacono 20,67 dol., kosztowała teraz 35 dolarów.

W czerwcu 1933 r., zaledwie trzy miesiące po opanowaniu paniki, Kongres uchwalił „Ustawę bankową z 1933 roku” znaną dziś najlepiej pn. Glass-Steagall Act. Jej najważniejsze rozwiązanie to powołanie FDIC, czyli rządowej korporacji ubezpieczeń depozytów, objęcie nadzorem banków o zasięgu ogólnokrajowym i zakaz łączenia bankowości komercyjnej z inwestycyjną. Po doświadczeniach z runami na banki ustawa zakazywała oprocentowywania środków na żądanie (a vista) i z myślą o zapobieganiu zabójczej konkurencji na odsetki ustanowiła pułap oprocentowania depozytów terminowych.

Kongres uchwalił „Ustawę bankową z 1933 roku” znaną dziś najlepiej pn. Glass-Steagall Act. Jej najważniejsze rozwiązanie to powołanie FDIC, czyli rządowej korporacji ubezpieczeń depozytów, objęcie nadzorem banków o zasięgu ogólnokrajowym i zakaz łączenia bankowości komercyjnej z inwestycyjną.

Policzono, bo w Stanach Zjednoczonych liczą wszystko z wielką namiętnością, że między 1886 r. a 1933 r. zgłoszono w Kongresie aż 150 inicjatyw dotyczących gwarantowania/ubezpieczania depozytów. Minęło pół wieku i nareszcie się udało. Formalne gwarancje zaczęły obowiązywać od 1 stycznia 1934 r. Nie były oczywiście pełne, bowiem koszt systemu pokrywają same banki, a kto w biznesie godzi się łatwo na wyższe koszty? Z drugiej strony zbyt wielkie poczucie bezpieczeństwa skłania do podejmowania znacznie większego ryzyka, a podstawowa zasada bankowości to ryzyko jak najmniejsze. W pierwszej wersji gwarancje objęły zatem depozyty terminowe do wysokości 2 500 dolarów (dziś wg. CPI ok. 56 tys. dol.) i tzw. stałe (permanent) do 5 000 dol. Rok później zlikwidowano ten podział i jednolity pułap podniesiony został do 5000 dol. Po kolejnych dostosowaniach w latach po II wojnie – dziś wynosi on 250 000 dolarów. Warunkiem objęcia ubezpieczeniem było przystąpienie danego banku do Systemu Rezerwy Federalnej. Małe i średnie banki chwaliły sobie gwarancje, duże i wielkie patrzyły wilkiem, zakładając, że to na nie spadnie gros kosztów ubezpieczeń. Amerykanie byli jednak gremialnie za, więc opór nie miał sensu.

Myślimy o Ameryce jak o Mekce wolnego rynku, jako o kraju i narodzie liczącym na siebie, nieufnym wobec rządu w Waszyngtonie, po prostu – self-made people and country, a tymczasem powszechne ubezpieczenia depozytów wprowadzono właśnie w jaskini bezwzględnego kapitalizmu, a nie w europejskiej domenie równości z symbolem w postaci krwawej Rewolucji Francuskiej. Wyjaśnienie tkwi w słowie „pragmatyzm”. Skoro coś psującego się można naprawić małym kosztem, to trzeba to zrobić i koszty ogółem spadną, zyski wzrosną. W warstwie politycznej, trzeba się było liczyć z gniewem milionów wyborców, których trzeba było ukoić i pozyskać, a mechanizm ubezpieczania oszczędności działa na deponentów i depozytariuszy jak cudowny balsam.

Powszechne ubezpieczenia depozytów wprowadzono właśnie w jaskini bezwzględnego kapitalizmu, a nie w europejskiej domenie równości z symbolem w postaci krwawej Rewolucji Francuskiej.

W Europie i w innych rejonach bardzo mocno rozwiniętej bankowości gwarancje depozytowe upowszechniły się pod koniec poprzedniego wieku. Najnowsze zestawienia i zwięzłe opisy zawiera opracowanie serwisu „Rekin finansów”. Opóźnienie Europy w relacji do USA ma zrozumiały podtekst. Nawet w porównaniu ze Stanami za Roosevelta państwo odgrywało w Europie olbrzymią rolę. Było po prostu hegemonem. Po II wojnie Europa bardzo długo lizała jednak rany. Brakowało kapitału, którego nadmiar jest zapalnikiem kryzysów bankowych – nie było nadmiaru – kryzysy były rzadkie. Główna, niemiecka potęga gospodarcza została ułożona od nowa i z dobrym pomyślunkiem. Deutsche Mark była synonimem siły i pewności. Stary kontynent nabrał prawdziwych sił po 1990 roku, kiedy odpadło mnóstwo wydatków na zbrojenia i gotowość do starcia z Sowietami. I właśnie wtedy należało się zabezpieczyć przed skutkami potencjalnego rozpasania za przyczyną nagłej obfitości środków.

W Polsce systemem zawiaduje Bankowy Fundusz Gwarancyjny powołany ustawą z końca 1994 roku. W czasach PRL dojść do dużych (wtedy) pieniędzy było bardzo trudno, więc co komu było po gwarancjach, zwłaszcza że państwo bardziej ograbiało niż troszczyło się o ludzi. Dziś, każdy kto ma rachunek bankowy w Polsce, czy to żywy człowiek, czy osoba prawna (ta druga, byle zawodowo nie parała się finansami), gdyby jej bank nad Wisłą upadł, zgodnie z prawem dostanie z powrotem swoje oszczędności do równowartości stu tysięcy euro, czyli obecnie niecałego pół miliona złotych. Komu zdarzy się mieć pieniędzy więcej, może pójść z nimi do kilku różnych banków.

Amerykańska federalna korporacja ubezpieczeń depozytów (FDIC) ma obecnie na potencjalne wypłaty ok 130 mld dolarów, co pokrywa ok. 0,7 proc. wartości depozytów przechowywanych przez ludność i firmy w amerykańskich bankach. Proporcja wydawać może się zbyt mała, ale FDIC przejmuje niewypłacalne banki i może je odsprzedawać jako przedsiębiorstwo lub spieniężać ich aktywa, tj. głównie portfel pożyczek przynoszących dochód i papiery wartościowe. Jest co z upadłego banku odzyskiwać, ponieważ banki nie wywracają się zazwyczaj z braku pieniędzy w ogóle, ale z ich niedoboru w określonej i szczególnej chwili.

Nie doszukałem się podobnego wskaźnika dla Polski, więc porównałem dwie dostępne liczby. Na koniec 2021 r. stan depozytów bankowych wyniósł 1 606 mld zł, a fundusz gwarancyjny banków zarządzany przez Bankowy Fundusz Gwarancyjny – 17,1 mld zł. Wskaźnik pokrycia potencjalnych roszczeń z tytułu gwarantowania oszczędności wynosił zatem nieco ponad 1 proc., czyli z grubsza tyle, ile w USA.

Ze względu na nadwyżki wartości ponad limit, w USA wartość nieubezpieczonych depozytów wynosi ok. 40 proc. W Polsce identyczny wskaźnik jest bardzo podobny – na koniec 2021 r. udział nieubezpieczonych pieniędzy przechowywanych w bankach wyniósł ok. 34 proc.

Od czasów globalnego kryzysu finansowego i upadku Washington Mutual w 2008 r. amerykański sektor bankowy nie doświadczał takich turbulencji. Zaburzenia na rynku bankowym nie ograniczyły się tylko do USA. Upadek Silicon Valley Bank (SVB) spowodował zawirowania w skali globalnej, przenosząc kryzys zaufania na rynek europejski.

Tygodnik The Economist radzi, żeby przeczytać 7 grubych książek po angielsku i obejrzeć dwa amerykańskie filmy, oba na szczęście z napisami po polsku, i ma się już jako taką orientację w kryzysach bankowych. Ludzie jednak tyle nie czytają. Co więc robić? – streszczać znane i całkiem nowe wątki.

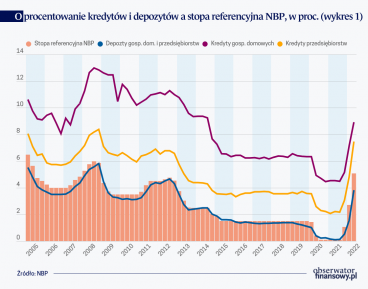

Ważną częścią kanału stopy procentowej w mechanizmie transmisji polityki pieniężnej są dostosowania stóp kredytowych i depozytowych w bankach komercyjnych do zmian podstawowej stopy procentowej banku centralnego.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.