Im większe podatki i składki, tym większe bezrobocie

Kraje rozwinięte tkwią w pułapce. Wzrosły wskaźniki bezrobocia, niezadowolenie społeczeństw i worki długów na plecach. Jak dać ludziom więcej pracy, gdy perspektywy nietęgie? Cudownych pomysłów nie ma, ale są całkiem rozsądne propozycje. Opisuje je najnowsze opracowanie OECD z cyklu Tax policy studies.

(Opr. DG)

W pracy pt. Taxation and Employment eksperci OECD wyszli od zależności między podatkami a tendencjami na rynkach pracy. Są one takie mianowicie, że im wyższe podatki i składki obciążające pracę oraz wynagrodzenia, tym większa ostrożność w zatrudnianiu kolejnych pracowników i mniejsza z tego powodu podaż pracy. Im poza tym większa różnica między zarobkami brutto a netto, tym większa tzw. szara strefa w zatrudnieniu.

W badaniach szczególną uwagę zwrócono na grupę o najniższych kwalifikacjach, osoby starsze oraz skłonnych do przenosin z miejsca na miejsce ludzi z wysokimi kwalifikacjami. Dlaczego na nich akurat? Ponieważ to w tych grupach właśnie podaż miejsc pracy na bodźce podatkowe reaguje najwyraźniej.

Podstawowy wniosek jest taki, że warto rozpatrzeć możliwości „celowanego” obniżenia podatków i składek na zabezpieczenia socjalne dla grup, których niezatrudnienie i wpychanie tym samym w coraz kosztowniejszy system opieki społecznej jest w państwach kulą u nogi. Rządy mają zatem pole do popisu, choć z powodu niedawnej beztroski, szastania pieniędzmi i skutków w postaci gór publicznych długów, do rozległych ono nie należy. Przykry komentarz generalny wskazuje więc niestety, że rozwiązanie takie lub podobne nie zadziała bezszkodowo, jeśli nie dojdzie jednocześnie do obniżenia sumy po stronie „winien” budżetu, albo bez dokładniejszego oskubania zamożniejszych i bogatych pracobiorców. Tertium – jak mówią – non datur.

Jak wbija się klin

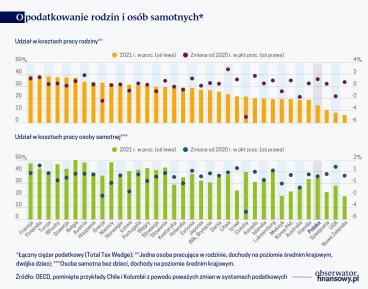

Różnice między państwami OECD są w każdym obszarze olbrzymie. Klin podatkowy, czyli wyrażona w procentach różnica między wydatkami pracodawców na wynagrodzenia a tym, co pracownicy otrzymują jako zapłatę, rozciąga się w klubie państw zamożnych i bogatych od 7 do 55 proc. Im wyższy klin tym większe podatki od wynagrodzeń (PIT) i funduszów wynagrodzeń (tzw. payroll tax) oraz składki na zabezpieczenie społeczne.

W przypadkach ekstremalnych klin sięga nawet 66 proc. (tak było w 2010 r. w Belgii w statystycznej bezdzietnej rodzinie, w której oboje pracują i jeden małżonek zarabia 100 proc. a drugi 33 proc. średniej krajowej). Dla singla zarabiającego średnią krajową klin podatkowy wynosi w OECD przeciętnie 35 proc. a najdalej sięgnął on 44 proc. Zasada jest taka, że matkom i ojcom dzieci klin płycej wbija się w karki.

Klin podatkowy ma równie smętnego towarzysza w postaci podatków pośrednich. Przy kasach sklepowych ludzie oddają w krajach OECD do 12 proc. swoich wynagrodzeń w formie podatków konsumpcyjnych. W Polsce klin kształtuje się (w zależności od liczby pracujących, relacji ich zarobków do średniej krajowej i posiadania lub nieposiadania dzieci) od 28,4 proc. do 35 proc.

Trujący koktajl z podatków i płacy minimalnej

Według metodologii OECD składki na emerytury w modelu solidarnościowym, w którym świadczenia są finansowane z wpłat dziś pracujących zaliczane są one do podatków, a wpłaty na fundusze w rodzaju OFE są obciążeniami pozapodatkowymi. Nasz ZUS to zatem najzwyklejszy podatek.

Podatki mogą być i są przyczyną zmniejszania zatrudnienia. To nie ulega wątpliwości, ale czy mają jakiś związek z wymuszonym (w odróżnieniu od świadomego niepodejmowania pracy) bezrobociem? Nie ma danych, które wskazywałyby na jednoznaczną zależność. W publikacji podkreślono wszakże, że dotychczasowy dorobek naukowy i empiryczny wskazuje na wzajemne oddziaływania między opodatkowaniem pracy, a instytucjami rynków pracy.

Nacisk związków zawodowych i kompromisy w komisjach dwu- lub trójstronnych (pracobiorcy, pracobiorcy, rząd) prowadzą do podnoszenia płac minimalnych z oczywistym, bardzo dla ogółu ludu niekorzystnym, efektem w postaci likwidacji stanowisk lub spowolnienia tempa przyrostu nowych miejsc pracy. Hojne płace minimalne ustalane w zaciszu gabinetów w połączeniu z wysokimi podatkami od wynagrodzeń i składkami najszybciej wypychają na bruk osoby z najniższymi kwalifikacjami, którym najtrudniej znaleźć nowe zatrudnienie i których utrzymywanie z zasiłków zwiększa nacisk na budżety, a tym samym zwiększa skłonność do fiskalizmu. Powstaje perpetuum mobile.

Z zachęty antybodziec

Pracobiorcy to grupa zróżnicowana pod dziesiątkami względów, a zatem poszczególne, typowe grupy zachowują się bardzo różnie pod wpływem bodźców podatkowych. Korzystnych zmian w reżimie podatkowo-składkowym można próbować zatem tam i wtedy, gdy jest szansa na istotne w skutkach reakcje pracodawców i zatrudnionych.

Wśród osób najmniej zarabiających lub z szansami na niewielkie zarobki istotny makrogospodarczo jest wpływ wysokich podatków na ewentualne decyzje o świadomym bezrobociu lub ograniczaniu w pracy wkładu wysiłku i wydajności. Oczywistym pomysłem byłoby zmniejszenie podatków i składek dla tej grupy, ale wielce niepożądanym efektem jest pogmatwanie systemu i niekończące się dyskusje, na jakim poziomie kończą się niskie płace netto.

Sporo państw OECD stosuje zatem odliczenia podatkowe i/lub składkowe dla pracujących, a także (lub) dodatki do pensji. Wysokie koszty budżetowe ograniczają możliwość wpływania w ten sposób na rynek pracy. Znowu także daje o sobie znać druga strona medalu. Spore obciążenie dla budżetu sprawia, że rośnie ochota fiskusa do podwyższania stawek podatkowych w wyższych przedziałach zarobkowych. Bardzo wielu początkowo dotowanych i przykładających się do roboty odczuwa więc po płacowych awansach bardzo bolesny skutek w postaci nagłego spadku płacy netto. Stać się tak może po przekroczeniu progu wyznaczonego dla ulg i dodatków do wynagrodzeń. Zachęta przeradza się w antybodziec.

Przywileje fiskalne dla emerytów

Gorący temat to zatrudnienie osób starszych. Jest ekspercka zgoda z ekonomicznym oraz społecznym uzasadnieniem potrzeby istotnego zwiększenia wskaźnika aktywności zawodowej w grupie osób powyżej 50, 55 i 60 lat życia. W poważnych dyskusjach rzadko też słyszany jest sprzeciw wobec przeniesienia wieku emerytalnego w pobliże 70 lat. Publiczną niezgodę, zwłaszcza wśród pozostających bez pracy osób starszych i starszawych, budzi natomiast brak refleksji i skutecznych pomysłów jak zwiększyć rzeczywistą i namacalną podaż miejsc pracy dla tej grupy, po to żeby słowo stało się ciałem.

Kilkanaście państw OECD stosuje przywileje podatkowe dla emerytów. W kontekście troski o standard życia to się sprawdza, ale gdy chodzi o przyszłe stany budżetów to błędna droga. Raport OECD przypomina, że im wyższa emerytura i łatwiejszy do niej dostęp, tym chętniej się z niej korzysta i tym większe koszty fiskalne, a tym samym słabsze nadzieje na pojemniejszy rynek pracy. Zawsze niewystarczające zasoby budżetu przeznaczane są bowiem na wspieranie poziomu życia emerytów i nie wystarcza ich na ograniczanie (poprzez narzędzia fiskalne) kosztochłonności nowych miejsc pracy. System przywilejów nigdy nie będzie efektywny, ale jeśli chce się go mieć, to z dwojga złego lepiej wiązać go z wiekiem, a nie wielkością świadczenia.

U nas nie ma przy czym majstrować, bowiem polski emeryt nie korzysta ani z niższego opodatkowania emerytur, ani z ulg lub odliczeń podatkowych. Odprowadza za to do ZUS jedynie tzw. składkę zdrowotną. Gdyby trzeba było kogoś naśladować, to lud Kiwi. Na Nowej Zelandii emerytom też nie przyznano żadnych koncesji podatkowych, ale za to nie muszą oni płacić ani centa składek na zabezpieczenie społeczne, w tym również na zdrowie.

Na starość najlepsza obniżka składek

Według OECD, istnieją w Polsce pewne zachęty do zatrudniania starszych osób, choć są mało skuteczne. Odprowadzana przez pracodawców składka „zusowska” od osób, które nadal pracują, choć przysługuje im tzw. wcześniejsza emerytura ma u nas wynosić 15,88 proc. zamiast przepisowych 18,43 proc. Taka sama ulga przysługuje też ponoć pracodawcy, jeśli ów zdecyduje się zatrudnić nowego pracownika w wieku powyżej 50 lat. Płeć nie gra roli, ale ulga przysługuje tylko przez rok, więc cudu nie sprawiła. Takie informacje zawiera dokument OECD.

Ciekawe, że ZUS zaprzecza tym informacjom, co nasuwa myśl, że „prowadzone szerokim frontem działania w celu wspierania zatrudnienia pokolenia 50+” są niczym innym, niż propagandowym humbugiem. Obserwator Finansowy zwrócił się już do ZUS o wyjaśnienie tej sprzeczności.

Odpowiedzi na razie nie ma, ale nawet mimo braku lub (wedle OECD) nikłego wsparcia Polska korzystnie wyróżnia się na tle Niemiec, Holandii, Luksemburga, Węgier i Słowenii, gdzie „starcy” są dyskryminowani w porównaniu z latoroślą. Uważa się tam, że młodego łatwiej skłonić do podjęcia pracy niż starszego, w dodatku doświadczonego przyzwyczajeniami bezrobotnego, więc lepiej już się nie męczyć.

Po lekturze raportu nasuwa się w wniosek, że w palącej kwestii pracy dla 50+ dobrze podziałałoby w Polsce istotne obniżenie składek odprowadzanych na FUS przez pracodawców. Nie ma oczywiście pewności, że nie zaszkodziłoby to młodym, że poszerzyłoby to bazę składkową i nie odbiło się ujemnie na wielkości wpływów składkowych FUS ogółem. Może jednak warto to przemyśleć i zaproponować bezpieczne metody (np. stopniowego) wdrażania. Takie samo rozwiązanie sprzyjałoby prawdopodobnie zmniejszaniu zjawiska wykluczania z rynków pracy ludzi najgorzej kwalifikowanych, co następuje wraz ze wzrostem obciążeń na ubezpieczenia społeczne oraz płac minimalnych.

Payrollem w krezusów

Publikacja OECD zbiegła się z coraz żywszym sprzeciwem społecznym wobec wygórowanych, a w porównaniu z wkładem pracy i intelektu – bajońskich wynagrodzeń w sektorze finansowo-bankowym i wielkich korporacjach. Coraz mniej osób usiłuje jeszcze racjonalizować te wynaturzenia. Najpowszechniejsze są pomysły i postulaty podwyższenia najwyższych progów opodatkowania. Trafiają na podatny grunt, lecz wysokie podatki dochodowe i osobiste działają jak topór. Jak już, to skuteczniejszy i poręczniejszy jest skalpel.

Wraz z tzw. „popiwkiem” (podatek od ponadnormatywnych wypłat wynagrodzeń pomyślany był jako bat na inflację, obowiązywał w latach 1984-1994 i nakładał drakońskie kary podatkowe za „nadmierny” wzrost funduszów płac), który ciął wynagrodzenia bez litości, znad Wisły umknęły tzw. payroll taxes w wydaniu obciążającym fundusze lub wybrane pozycje funduszów płac. Nie ma w Polsce nagminnych ekscesów płacowych, lecz lepiej się cofnąć zawczasu pod naporem tłumu niż dać się okrążyć.

Najbardziej racjonalne byłoby w tych okolicznościach dodatkowe opodatkowanie przedsiębiorstw i instytucji. Płaciłyby one spory podatek od wynagrodzeń indywidualnych (z premiami i bonusami) przekraczających np. poziom 400 tys. złotych rocznie. Polski ustawodawca ma też oręż w postaci powrotu do pełnego „oskładkowania” bardzo wysokich wynagrodzeń. Takie rozwiązania byłyby bardziej systemowe i mniej „odwetowe” niż podwyższanie krańcowych stawek PIT i dawałyby wybór właścicielom, którzy musieliby oceniać za i przeciw nieadekwatnym wynagrodzeniom oraz wybierać między mniejszym a większym zyskiem lub większymi a mniejszymi stratami.

Dziś Polska widziana z góry bardziej przypomina odłóg, niż pola przygotowane do siewów. U nas droga prowadzi więc przez redukowanie deficytów, powszechny przegląd prawa, naprawę procesu legislacji, jak najszerszą deregulację, wymuszenie sprawności na sądach. Jednym słowem: nie da ci tego fiskus, co da ci zdrowsza gospodarka, bowiem trwałego szczęścia i dobrobytu nie buduje się z podatków, lecz z produktu krajowego brutto.

Wysoka inflacja to w dużej mierze cena za wyjście gospodarki światowej z kryzysu wywołanego pandemią i wojną w Ukrainie. Nawet w najbardziej rozwiniętych krajach świata wzrost cen zbliża się już do 10 proc. w skali rocznej. Kosztem jest także wzrost długów, a inną realną konsekwencją – wzrost podatków.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.