Banki znalazły się w idealnej sytuacji, która pozwala zarabiać wprawdzie niewiele, ale trwale i bez ryzyka. Za niemal darmowe, płynące wezbraną rzeką depozyty kupują rządowe obligacje. Skok inflacji i osłabienie wzrostu gospodarczego mogą popsuć błogostan trwający już od wielu miesięcy.

Banki od kilku kwartałów dostają od deponentów tani, coraz tańszy, a nawet niemal darmowy pieniądz. Ten nieprzerwany, dwucyfrowy w skali roku napływ depozytów zwiększony został jeszcze dzięki programowi 500+. Bardzo duża część tych pieniędzy napływa na nieoprocentowane ROR-y, gdyż gospodarstwa domowe w pierwszej kolejności odtwarzają płynność, a dopiero potem myślą o konsumpcji i długoterminowym oszczędzaniu.

Dochody rozporządzalne gospodarstw domowych w II kwartale 2016 r. wzrosły, według danych NBP, o 6 proc., w tym 2,5 punktu proc. stanowią pieniądze z 500+. W tej fazie wzrostu zamożności poczucie bezpieczeństwa, które daje płynność, jest ważniejsze niż budowa kapitału czy poszukiwanie stóp zwrotu. Równocześnie gospodarstwa domowe wciąż przejawiają daleko idącą awersję do ryzyka, choć nieco pieniędzy zaczęło napływać do funduszy pieniężnych i obligacji skarbowych. Oszczędności rosną powoli i w II kwartale stanowiły ok. 4 proc. dochodów. Była to jednak głównie gotówka i depozyty krótkoterminowe.

Uboższe gospodarstwa domowe, główni beneficjenci 500+, często po latach tkwienia w pętli zadłużenia, zaczynają stopniowo je spłacać. Firmy windykacyjne przyznają, że zawierają coraz więcej ugód z klientami, co do których sądziły, że nie uda im się odzyskać nawet niewielkiego odsetka należności. Być może to częściowo tłumaczy, dlaczego odbicie konsumpcji po wprowadzeniu programu było słabsze od oczekiwań.

– 500+ to prezent dla branży – mówi Obserwatorowi Finansowemu pragnący zachować anonimowość przedstawiciel firmy z sektora windykacyjnego.

Dzięki napływającej masie pieniądza depozyty systematycznie tanieją. Według danych NBP średnie oprocentowanie nowych depozytów gospodarstw domowych na koniec III kwartału wynosiło 1,6 proc., podobnie jak w poprzednim miesiącu, przy czym najwyższe było w przypadku depozytów na okres od 1 do 3 miesięcy (1,9 proc.), a najniższe (1,3 proc.) dla lokat powyżej roku. Widać, że banki jeszcze w październiku zniechęcały klientów do lokowania na dłuższe terminy, podobnie jak było to przez cały cykl deflacji i obniżek stóp.

Średnie oprocentowanie wszystkich depozytów (wraz z depozytami przedsiębiorstw i rachunkami bieżącymi) wynosiło na koniec października 1,0 proc. Dwa lata wcześniej, a więc właśnie wtedy, gdy stopa referencyjna została obniżona do 2 proc. o 50 punktów bazowych (pb), a lombardowa do 3 proc. o 100 pb, średnie oprocentowanie wszystkich depozytów wynosiło 1,7 proc. To znaczy, że od tego czasu banki obniżyły oprocentowanie depozytów o ponad 40 proc. A mimo to pozyskały prawie 170 mld zł.

Banki budują na razie swoją przewagę konkurencyjną w oparciu o absorpcję depozytów. W ciągu 10 miesięcy tego roku pozyskały od sektora niefinansowego 45,8 mld zł, z czego 42,2 mld zł od gospodarstw domowych.

– Depozyty detaliczne uważamy za strategiczne dla banku. Ich dynamika o 11,5 proc. rok do roku jest wyjątkowo satysfakcjonująca – mówił na konferencji prasowej po III kwartale prezes Pekao Luigi Lovaglio.

Tańszy depozyt i droższy kredyt

Napływ taniego pieniądza oznacza szersze pole manewru w zarządzaniu marżą odsetkową. Widełki pomiędzy ceną kredytu i depozytu rozszerzają się powoli, lecz systematycznie od kilku kwartałów. Według danych KNF różnica ta dla nowych kredytów i nowych depozytów tylko w III kwartale wzrosła z 3,2 do 3,5 proc.

Dzięki temu marża odsetkowa netto (NIM) wzrosła w skali sektora z 2,22 proc. w II kwartale do 2,30 proc. w III kwartale tego roku. W BZ WBK marża NIM wzrosła po stronie depozytów o 2 pb i o tyle samo po stronie kredytów.

Bankowcy otwarcie przyznają, oprocentowanie wielu kredytów wzrosło o 40-50 punktów bazowych w związku z wprowadzeniem podatku bankowego, a coraz tańszy depozyt zamieniany jest na coraz droższy kredyt. Widać jednak, że podwyżka ceny kredytu i spadek ceny depozytu nie były w stanie całkowicie zrekompensować jego skutków.

Dzieje się tak również dlatego, że popyt na kredyt jest wciąż umiarkowany, daleki od marzeń o zdecydowanym przyspieszeniu. Stan bilansowy kredytów dla sektora niefinansowego na koniec października był większy zaledwie o 4,8 proc. niż na koniec 2015 roku. Od początku 2016 roku do końca III kwartału przyrost kredytów wyniósł 4,2 proc., a więc był o jedną trzecią mniejszy niż w analogicznym okresie poprzedniego roku.

– Problem jest ze stroną popytową – mówi główny ekonomista mBanku Ernest Pytlarczyk.

Wyższe marże i większe ryzyko

Piotr Białowolski z SGH zbadał wpływ zmian koniunktury na postawy różnych grup konsumentów. Banki od trzech lat liczą, iż wraz z poprawą koniunktury konsumenci będą zaciągać znacząco więcej kredytów, by lewarować konsumpcję. W świetle badań okazuje się, że te oczekiwania były błędne.

– Gdy koniunktura się poprawia, gospodarstwa domowe uciekają od kredytów – mówił o wynikach swoich badań Piotr Białowolski na grudniowym Kongresie Consumer Finance w Warszawie.

Mimo to z wszystkich kategorii kredytów najmocniej wzrosły kredyty konsumpcyjne dla gospodarstw domowych. W ciągu 10 miesięcy tego roku przyrost w bilansach wyniósł blisko 9 mld zł, a według wyliczeń KNF na koniec III kwartału wzrosły one w skali roku o 7,6 proc. Wzrost był o 40 proc. większy niż w tym samym okresie poprzedniego roku.

Wzrost ten oznacza równocześnie, że banki zdecydowały się podejmować coraz większe ryzyko. Marta Penczar z Instytutu Badań nad Gospodarką Rynkową zwraca uwagę na lekkie pogorszenie jakości kredytów konsumpcyjnych. Obciążenie odpisami wzrosło ze 150 pb w III kwartale 2015 roku do 170 pb w II kwartale 2016 roku. Udział kredytów z utratą wartości w całym ich wolumenie spada, gdyż przyrost nieregularnych jest niższy niż dynamika kredytów.

Badania Biura Informacji Kredytowej dowodzą, że jakość kredytów pogarsza się z czasem, a im wyższa ich wartość, tym bardziej. Banki najchętniej udzielają wysokokwotowych kredytów konsumpcyjnych. Przesunięcie machiny sprzedażowej ku produktom o wyższych marżach widać w całym sektorze bankowym.

– Sprzedajemy więcej wysokomarżowych produktów consumer finance oraz limitów w rachunkach i kart kredytowych – mówił na konferencji prasowej po III kwartale wiceprezes PKO BP Bartosz Drabikowski.

Jednocześnie badania NBP wskazują, iż dobra sytuacja finansowa przedsiębiorstw umożliwia im finansowanie inwestycji ze środków własnych bez zaciągania kredytu. W ciągu trzech kwartałów 2016 roku przedsiębiorstwa niefinansowe osiągnęły rekordowe 88,9 mld zł zysku netto.

Ciągła poprawa wyników odsetkowych

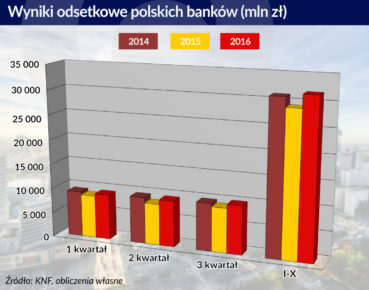

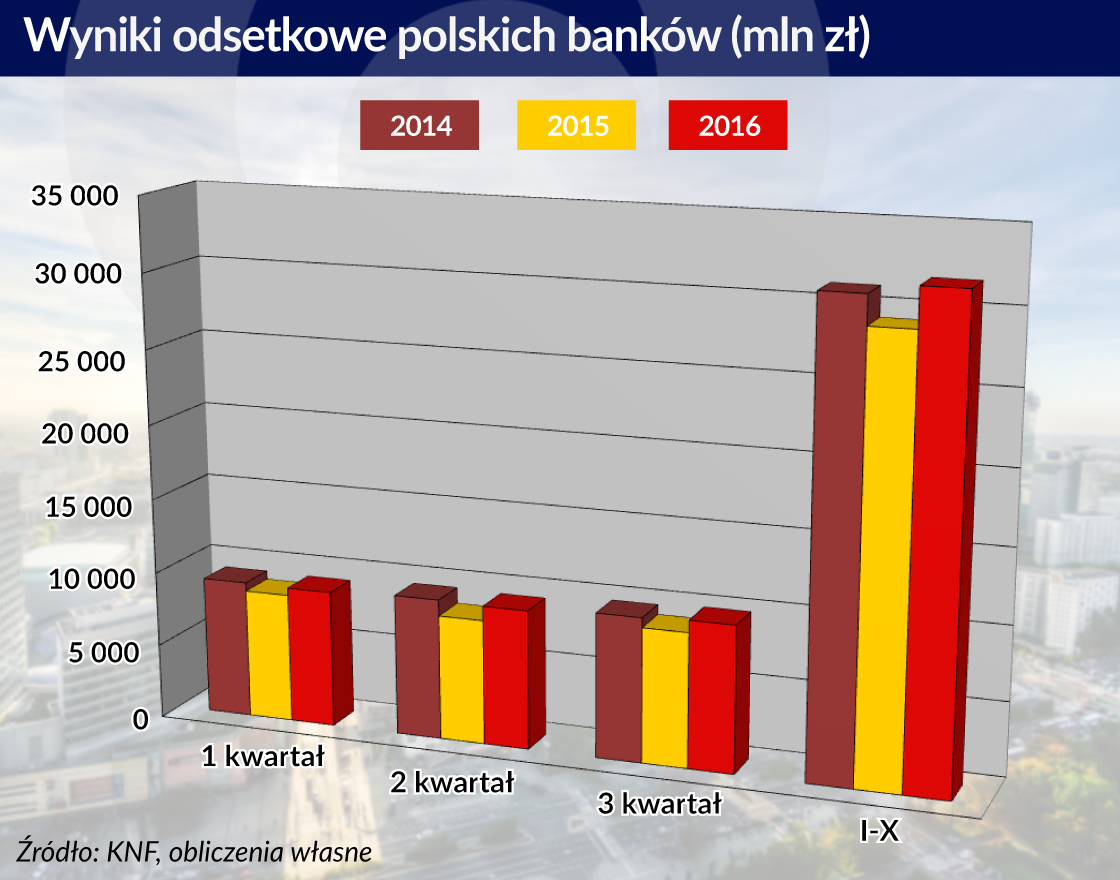

Tanie depozyty i sprzedaż produktów o wyższych marżach to powód poprawy wyniku odsetkowego o 8,9 proc. po październiku 2016 r. w porównaniu z analogicznym okresem ubiegłego roku. Banki systematycznie poprawiają wynik odsetkowy już od połowy 2015 roku.

Od III kwartału 2015 roku banki osiągały regularnie wynik odsetkowy, przekraczający miesięcznie 3 mld zł w skali całego sektora. To kwota daleka od rekordów powyżej 3,5 mld zł, ale znacząca poprawa w stosunku do 2,6–2,8 mld zł, jak to było w poprzednich kwartałach. Jedynie w lutym tego roku wynik odsetkowy przejściowo spadł poniżej 3 mld zł, ale już w październiku było to 3,33 mld zł.

W 2016 roku niemal co miesiąc wynik ten był coraz lepszy. Po dziesięciu miesiącach przekroczył 31,7 mld zł, co jest o 2 proc. więcej niż w analogicznym okresie rekordowego 2014 roku.

– Nasze wyniki charakteryzuje dobra jakość oparta na wzroście wyniku odsetkowego o 10,9 proc. rok do roku – mówił Bartosz Drabikowski.

Pomimo podwyżek opłat i marż wynik prowizyjny rok do roku spadł po październiku o 5 proc. Duży wzrost o 1,8 mld zł, czyli o 36 proc., odnotował natomiast pozostały wynik na działalności bankowej, obejmujący głównie zyski z tradingu. Ten ostatni nie ma charakteru powtarzalnego i zależy od sytuacji rynkowej.

Gerry Byrne, przewodniczący rady BZ WBK, uważa, że w sektorze ukształtowały się dwie strategie działania w warunkach niskich stóp i regulacji ograniczających różne pozycje dochodów. Pierwsza polega na wzroście marż i prowizji, choć niekoniecznie aż do granic wytrzymałości klientów. Drugie podejście to delikatne zmiany w zakresie kosztów dla klienta przy równoczesnym zwiększeniu wolumenów i uproduktowienia.

– Oczywiście trudno zobaczyć te strategie w postaci czystej, raczej ich mix – powiedział Gerry Byrne na konferencji prasowej po III kwartale.

Jaki będzie zysk i co dalej

Okres niskich stóp procentowych, podatek bankowy, słaby popyt na kredyt i – często wymuszane przez nadzór – odpisy na pokrycie ryzyka powodują, że bardzo silnie wzrosło zaangażowanie banków w kupno obligacji skarbowych. Od początku 2016 roku do końca III kwartału banki zwiększyły zaangażowanie w te papiery o 58,1 mld zł, czyli o 29,3 proc. KNF obliczyła, że dzięki tym inwestycjom w ciągu ośmiu miesięcy banki zapłaciły o 200 mln zł mniej podatku bankowego.

Obligacje skarbowe to zdecydowanie mniej rentowna alternatywa niż kredyt, jednak bez porównania mniej ryzykowana. Na przetargu 17 listopada Ministerstwo Finansów sprzedało za 2,89 mld zł papiery PS0422 przy rentowności 3,017 proc., a ostatni przetarg papierów 10-letnich DS0727 przyniósł rentowność 3,098 proc.

Po stronie kosztów banki zwiększyły w III kwartale 2016 r. saldo odpisów i rezerw o 807 mln zł. Za ponad połowę tej kwoty odpowiadają kredyty konsumpcyjne. Ujemne saldo wzrosło do 6,29 mld zł na koniec III kwartału, czyli do 13,3 proc. wyniku na działalności bankowej, z 12,9 proc. rok wcześniej. To znacząco obniżyło zysk III kwartału. W październiku ponadto koszty działania banków podskoczyły o 425 mln zł, czyli o 16,3 proc.

Wynik netto sektora po 10 miesiącach wyniósł 12,15 mld zł, co oznacza, że na koniec roku banki mogą zarobić ponad 14 mld zł. Nie będzie to wynik porównywalny z ubiegłorocznym, bo wówczas w listopadzie sektor zaksięgował stratę SK Banku. Trzeba jednak pamiętać, że w tym wyniku 2,2 mld zł to zyski nadzwyczajne, wynikające ze sprzedaży Visa Europe.

Z drugiej zaś strony banki zapłacą w tym roku ok. 3,6 mld zł dodatkowego podatku. Gdyby 14 mld zł „oczyścić” z obu tych zdarzeń, można byłoby prognozować zysk w wysokości 15,5 mld zł, a więc taki, jak w latach 2011–2013, choć nieco słabszy niż w rekordowym 2014 roku. Znaczy to, że pomimo długotrwałego okresu najniższych stóp w historii i deflacji, banki odbudowały potencjał do generowania powtarzalnych, wysokich zysków. O rentowności przesądza natomiast podatek.

Czy niespektakularna, ale jednak trwała poprawa marży odsetkowej ma szansę utrzymać się w kolejnych kwartałach? Nic nie zapowiada zmniejszenia napływu depozytów, podtrzymywanego wciąż przez program 500+. Poprawia się na dodatek sytuacja na rynku pracy, co wpływa na zdolność kredytową dużej rzeszy konsumentów, którzy sięgają po kredyt nieco mniej ostrożnie niż jeszcze rok temu. Zagadką jest natomiast to, jak banki i deponenci zareagują na powrót inflacji.

W listopadzie w ujęciu rok do roku po raz pierwszy ceny towarów i usług konsumpcyjnych wzrosły, wprawdzie zaledwie o 0,03 proc., jednak analitycy sądzą, że jest to koniec deflacji. Potwierdzają to stałe miesięczne wzrosty cen – o 0,5 proc. w październiku i o 0,1 proc. w listopadzie. Coraz większy wkład w inflację mają koszty transportu, spowodowane wyższymi niż przed rokiem o ok. 40 proc. cenami ropy. Ostatni dołek cen ropy nastąpił w I kwartale 2016 roku i dlatego baza na początku 2017 roku będzie wyjątkowo niska, a to może spowodować, że inflacja podskoczy.

Według listopadowej projekcji NBP inflacja CPI liczona rok do roku wzrośnie w 2017 r. do 1,3 proc.. Bardzo prawdopodobnie, że duża część tego wzrostu nastąpi już w I kwartale. Dla deponentów może on być szokiem.

Nie sposób przewidzieć, jak zachowają się wtedy deponenci. Wobec bankowych lokat mają mało alternatyw o akceptowalnym ryzyku. Gdyby nastąpił wyraźny odpływ depozytów, banki musiałyby podnieść ich cenę, ale mało prawdopodobne jest, żeby taki trend nastąpił. Gdyby banki oczekiwały rozpoczęcia cyklu podwyżek stóp, podniosłyby ceny depozytów na jak najdłuższe terminy. Zakończyłoby to cykl mozolnego, acz korzystnego zwiększania marży odsetkowej.

Część bankowców zarzeka się, że stopa WIBOR nie wzrośnie do czasu aż Rada Polityki Pieniężnej podniesie stopy NBP. To znaczy, że nie będzie powodu do podniesienia oprocentowania „starych” umów kredytowych. Gdyby jednak przy wzroście inflacji aktualne ceny depozytów okazały się nie do zaakceptowania dla deponentów, banki musiałyby odpowiednio podnosić ceny nowych umów kredytowych. Przy niewielkim popycie sytuacja stałaby się trudna.

Notowane w tym roku spowolnienie gospodarki na razie nie przełożyło się na jakość kredytów korporacyjnych.

– Spowolnienie nie przekłada się na jakość kredytową w sektorze korporacyjnym. To potwierdza rozwagę przedsiębiorców jeśli chodzi o zadłużanie się – mówił Luigi Lovaglio.

Bankowcy nie wykluczają, że gdyby spowolnienie potrwało dłużej, koszty ryzyka, zwłaszcza w sektorze korporacyjnym, poszłyby w górę.

– Zmiana kosztów ryzyka w sektorze korporacyjnym (…) może mieć znaczenie w przyszłym roku. [Koszty te] będą szły w górę w sektorze korporacyjnym w porównaniu z poprzednimi kwartałami – mówił na konferencji po III kwartale wiceprezes mBanku Christoph Heins.

Wszystko zależy od tego, kiedy w gospodarce nastąpi przełamanie spowolnienia i powróci ona do 3-procentowego lub silniejszego wzrostu. Ostatnia projekcja NBP zakłada na 2017 roku 3,6 proc. wzrostu PKB. Mimo to rok 2017 może być okresem znacznie większych wyzwań dla banków niż ten, który się kończy.